ビデオ喉頭鏡市場の規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

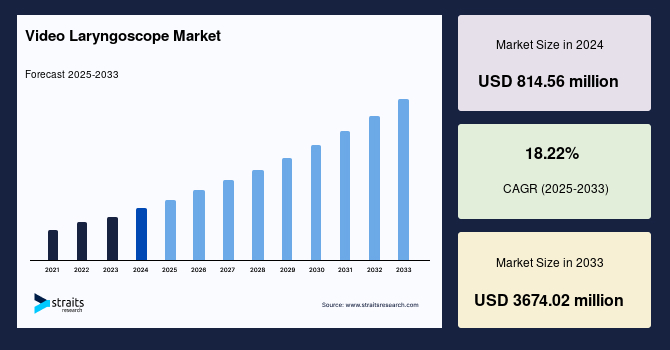

グローバルビデオ喉頭鏡市場は2024年に8億1,456万米ドルと評価され、2025年には9億6,297万米ドルから2033年には36億7,402万米ドルに成長する見込みです。この期間の年平均成長率(CAGR)は18.22%と予測されています。この市場の成長を促進する主な要因は、手術室や集中治療室(ICU)でのビデオ喉頭鏡の採用が増加していることです。これにより、声門の視認性が向上し、初回成功率が高くなり、挿管中の患者の安全性が向上します。特に先進医療システムにおける外科手術や緊急の外傷ケースの増加が需要をさらに後押ししています。さらに、アメリカ麻酔学会などの機関による臨床ガイドラインが支える麻酔実践におけるビデオ喉頭鏡の広範な使用は、困難な気道管理におけるその役割を強化しています。

また、使い捨ての喉頭鏡ブレードの需要の高まりも、市場の成長を促進しています。これらの使い捨てブレードは、特にCOVID-19後の病院環境での交差汚染のリスクを低減します。これらのトレンドが組み合わさることで、病院、外来手術センター、プレホスピタル緊急サービスにおけるビデオ喉頭鏡のグローバルな採用が加速しており、現代の気道管理において重要なコンポーネントとなっています。

市場は、柔軟で効率的なポイントオブケアの気道管理ソリューションの必要性が高まっていることから、ポータブルおよびハンドヘルドデバイスへの大きなシフトを経験しています。これらのコンパクトシステムは、輸送の容易さ、迅速な展開、ユーザーフレンドリーなインターフェースにより、緊急部署、外来手術センター、およびプレホスピタル環境でますます好まれています。ポータビリティが現代医療における重要な要件となる中、先進的なハンドヘルドデバイスの需要は世界中で引き続き増加すると予想されています。

世界市場は、呼吸器および気道関連疾患の有病率の増加によって大きく駆動されています。喘息、慢性気管支炎、肺炎、特にCOPDのような状態は、しばしば挿管と人工呼吸サポートを必要とする呼吸不全を引き起こします。ビデオ喉頭鏡は気道の視認性を向上させ、挿管の成功率と患者の安全性を高めます。この急増は、緊急治療室およびICU全体でビデオ喉頭鏡のような先進的な気道管理ツールの需要を直接的に後押ししています。

市場における主な制約の1つは、デバイスの高コストです。これにより、特に低所得およびリソースが限られた地域でのアクセスが制限されます。先進的なビデオ喉頭鏡は、高い初期取得コストに加えて、メンテナンス、トレーニング、および使い捨てブレードに対する追加費用が必要です。農村地域および開発途上国の多くの病院は、予算の制約に直面しており、これらのデバイスを採用することを妨げており、その臨床上の利益にもかかわらず、普及が進んでいません。さらに、政府の資金提供が限られていることや、不十分な償還政策も市場浸透を妨げています。この財政的な障壁がビデオ喉頭鏡の広範な採用を制限し、特に公的医療施設において、全体的な市場成長を遅らせています。

ビデオ喉頭鏡への人工知能(AI)および先進的なイメージング技術の統合が、気道管理の実践を変革しています。AI駆動システムは、視認性、リアルタイムのナビゲーション、および挿管の精度を向上させ、合併症のリスクを最小限に抑え、クリティカルケア環境での結果を改善します。これらの技術はまた、医療専門家向けの遠隔学習およびシミュレーションベースのトレーニングを容易にします。病院や緊急治療センターが患者の安全性と臨床効率を高めるためにAI対応ツールへの投資を増やす中、この革新は世界的な製造業者に新たな成長の道を開いています。

北米市場は、先進的な医療インフラと手術および緊急治療環境における高い手続きボリュームにより、安定した成長を遂げています。挿管エラーの削減と患者の安全性向上への強い焦点が、病院や外傷センターでの広範な採用につながっています。好意的な償還ポリシー、技術革新、およびビデオ支援デバイスでの医療従事者のトレーニングに対する強調が、市場の拡大を支えています。この地域ではまた、プレホスピタルおよび軍医療アプリケーションでの使用の増加からも恩恵を受けており、ポータブルで頑丈なビデオ喉頭鏡システムの需要を強化しています。

アジア太平洋地域は、医療投資の拡大と気道管理ツールに対する意識の高まりにより、世界市場で急速な成長を遂げています。手術手続きの増加、緊急治療アクセスの改善、および呼吸器疾患の高い発生率が需要を推進しています。医療機関は、合併症を最小限に抑え、患者の結果を向上させるために、従来の方法からビデオベースの喉頭鏡検査へのシフトを進めています。市場はまた、農村および都市の施設に現代的な医療機器を装備するための政府の継続的な努力、地元の製造能力の向上、およびグローバルプレーヤーとの戦略的パートナーシップによるコスト効果の高いソリューションの提供によって支えられています。

ヨーロッパ市場は、直接喉頭鏡検査に代わってビデオ支援挿管を支持する臨床ガイドラインの実施が増えていることによって促進されています。医療提供者は、高齢化人口と手術介入の増加に対応して、これらのデバイスをますます採用しています。デバイスの標準化と感染管理に対する規制サポートも、使い捨てビデオ喉頭鏡の需要を押し上げています。手術室および集中治療ユニットでの先進的な診断イメージングの統合に対する強調が、市場をサポートしています。さらに、患者の安全性に対する強調と麻酔科医向けのトレーニングプログラムが、一次および三次医療施設全体での製品浸透を引き続き強化しています。

剛性ビデオ喉頭鏡は、その優れた画質、堅牢な設計、および手術室および緊急環境での広範な使用により、支配的なシェアを占めています。これらのデバイスは一貫したパフォーマンスを提供し、日常的および困難な挿管で好まれています。その滅菌の容易さおよびさまざまなブレードとの互換性がその実用性を高め、多くの医療施設で標準的な選択肢となっています。

再利用可能なビデオ喉頭鏡は、高ボリュームの臨床環境におけるコスト効率のため、市場をリードしています。病院および外科センターは、長期使用のために再利用可能なモデルを好み、手続きごとのコストを削減しています。その耐久性のある構造、滅菌プロトコルとの互換性、および先進的なイメージングシステムとの統合が、先進国および発展途上国の医療システム全体での広範な採用をさらに促進しています。

非チャンネル喉頭鏡は、複雑な気道の管理と標準的な気管チューブとの互換性における柔軟性があるため、支配的です。これらのデバイスは、より高い操作性を提供し、様々な患者の解剖学に対して麻酔科医および緊急専門家によって好まれています。その軽量で多用途な設計により、選択的および緊急気道管理シナリオの両方に適しています。

カートベースシステムは、高解像度ディスプレイおよび先進的なイメージング技術との統合により、最大のシェアを占めています。これらのシステムは、病院内での複雑で高リスクの挿管に広く使用されています。その安定性、拡張機能、および長時間の手続きに対する適合性が、手術室および集中治療ユニットでの好まれる選択肢となっています。

病院環境は、手術の高いボリューム、クリティカルケアの必要性、および緊急部門によって最大のエンドユーザーセグメントを表しています。病院は、熟練したスタッフの利用可能性、先進的なインフラ、および一貫した患者の流入から利益を得ており、ビデオ喉頭鏡を用いた安全で効果的な気道管理の日常的な使用をサポートしています。

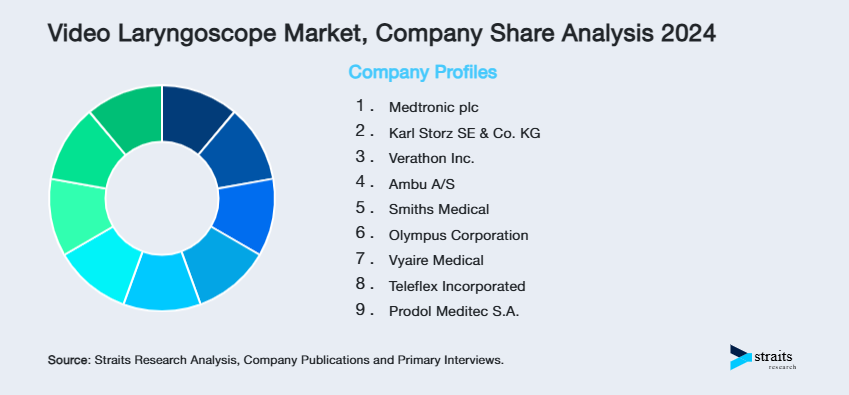

ビデオ喉頭鏡市場の企業は、市場プレゼンスを強化するために、高精細イメージング、電子医療記録との統合、およびAI支援視覚化などの技術的進歩に注力しています。また、より広範な患者層に対応するために、コスト効果の高い、ポータブルな、使い捨てのデバイスの開発に取り組んでいます。戦略的提携、製品発売、および新興市場への拡大が、市場シェアを獲得し、進化する臨床需要に応えるために採用されている主要なアプローチです。

Verathon Inc.:Verathon Inc.は、1984年に設立され(元々はDiagnostic Ultrasound Corp.として)、ワシントン州ボセルに本社を置き、70カ国以上で事業を展開しています。2009年にRoper Technologiesに買収され、1999年にGlideScopeビデオ喉頭鏡を開発し、2001年に最初の商業デバイスを導入しました。現在、Verathonはビデオ喉頭鏡市場でのグローバルリーダーであり、再利用可能および使い捨てのGlideScopeシステム(エコフレンドリーなプラスチックバージョンを含む)を提供し、BFlex気管支鏡およびBladderScan超音波ツールなどの製品も提供しています。

Report Coverage & Structure

レポート構造概要

このレポートは、ビデオ喉頭鏡市場に関する詳細な分析を提供し、さまざまなセクションに分かれています。主なセクションは以下の通りです。

1. イントロダクション

- 研究方法論とセグメンテーションについての概要が含まれます。

- 無料サンプルの取得セクションがあります。

2. エグゼクティブサマリー

レポートの主要なポイントと結論が要約されており、読者が全体像を迅速に把握できるようになっています。

3. 研究の範囲とセグメンテーション

- 研究目的、制限事項、仮定についての詳細が記載されています。

- 市場の範囲とセグメンテーション、為替レートと価格設定についての考慮事項が含まれます。

4. 市場機会の評価

- 新興地域/国、新興企業、新興用途/エンドユースの分析が含まれます。

5. 市場動向

- 市場の推進要因、警告要因、最新のマクロ経済指標、地政学的影響、技術要因の分析が含まれています。

6. 市場評価

- ポーターの5つの力分析とバリューチェーン分析を通じた市場評価が行われています。

7. 規制枠組み

- 北アメリカ、ヨーロッパ、APAC、中東とアフリカ、LATAMの各地域における規制の概要が含まれています。

8. ESGの動向

持続可能性や社会的責任に関する動向が分析されています。

9. グローバルビデオ喉頭鏡市場のサイズ分析

市場の導入、製品、使用タイプ、チャネルタイプ、デバイスタイプ、エンドユーザー別の詳細な分析が提供されています。

10. 地域別市場分析

- 北アメリカ、ヨーロッパ、APACの各地域について、製品、使用タイプ、チャネルタイプ、デバイスタイプ、エンドユーザー別に市場が分析されています。

- 各地域内の主要国(例:アメリカ、カナダ、イギリス、ドイツ、中国など)の市場詳細分析が含まれています。

このレポートは、ビデオ喉頭鏡市場の包括的な理解を提供し、各地域および市場セグメントの詳細な分析を通じて、ビジネス戦略の策定に役立つ情報を提供します。

*** 本調査レポートに関するお問い合わせ ***

ビデオ喉頭鏡は、医療現場で喉頭と声帯の詳細な観察を行うために使用される医療機器です。この装置は、従来の喉頭鏡と比較して、より鮮明な映像を提供することができるため、診断や治療の精度を向上させるのに役立ちます。ビデオ喉頭鏡は、喉頭鏡とビデオカメラが一体化した装置であり、通常、口腔や鼻腔から挿入して喉頭の映像を取得します。これにより、医師は患者の喉頭の状態をリアルタイムで観察しながら、適切な診断を行うことが可能です。

ビデオ喉頭鏡にはいくつかのタイプがあります。一般的には、硬性ビデオ喉頭鏡と軟性ビデオ喉頭鏡の2種類が存在します。硬性ビデオ喉頭鏡は、硬い金属製の管を用いており、通常は手術室での使用に適しています。一方、軟性ビデオ喉頭鏡は、柔軟なファイバーやプラスチック製の管を使用し、診察室での日常的な診断や外来での使用に適しています。軟性ビデオ喉頭鏡は、患者の負担が少なく、より快適な検査を提供できるため、多くの場面で利用されています。

ビデオ喉頭鏡の主な用途は、喉頭疾患の診断と治療です。例えば、声帯結節やポリープ、がんなどの異常を早期に発見することができます。また、声の変化や喉の不快感などの症状がある患者に対して、原因を特定するための重要な手段となります。さらに、手術中に使用することで、医師はより正確な切除や縫合を行うことができ、手術の成功率を高めることができます。

ビデオ喉頭鏡は他の技術とも関連しています。例えば、内視鏡技術と組み合わせることで、喉頭以外の部分も詳細に観察することが可能になります。また、最近では、ビデオ喉頭鏡の映像をデジタルデータとして保存し、後で解析や比較することができる機能もあります。これにより、患者の経過観察や治療効果の評価がより正確に行えるようになっています。

さらに、ビデオ喉頭鏡の技術は進化を続けており、AI技術との連携が進んでいます。AIを活用することで、映像から自動的に異常を検出するシステムが開発されており、医師の判断を補助するツールとして期待されています。このように、ビデオ喉頭鏡は、医療現場での診断と治療の質を向上させるための重要なツールであり、今後も技術革新が続くことでしょう。