臨床試験機器補助ソリューション市場規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

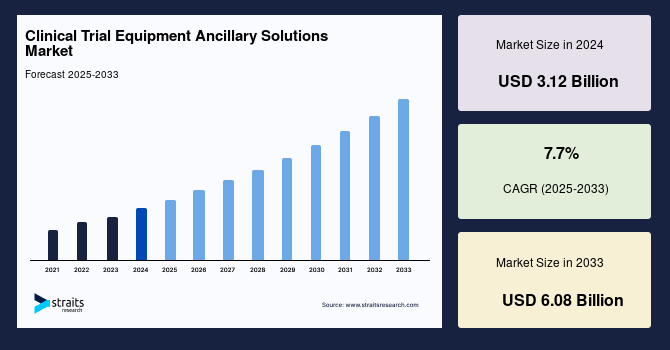

臨床試験機器補助ソリューションの世界市場は、2024年に31.2億米ドルと評価され、2025年には33.6億米ドルから成長し、2033年までに60.8億米ドルに達すると予測されており、予測期間(2025年~2033年)には年平均成長率(CAGR)7.7%を示すとされています。臨床試験のニーズの進化と研究開発(R&D)への投資の増加が市場の成長を促進しています。臨床試験が進展するにつれて、薬剤、機器、補助用品などの材料がより多く必要とされます。補助用品には、注射器、手術用ナイフ、綿棒、手袋、その他、投薬や研究中の効果と安全性パラメータを評価するために患者と医療提供者が必要とするあらゆる材料が含まれます。臨床試験のための機器や補助用品の調達は、単なる購入以上のものを伴います。研究の設計と要件を深く理解し、最も関連性のある道具や用品を適切なタイミングで公正な価格で購入することが必要です。機器と補助用品の複雑さ、再供給、物流、期限管理を扱うためには、内部の知識と外部の支援を活用することが強く推奨されます。

臨床試験の状況は急速に変化しています。新薬の開発に伴い、臨床試験の方法論も世界的に変化しています。これらの薬剤の複雑さの増加により、実験的治療法の採用とその安全性と有効性を評価するために必要な分析技術と技術も複雑化しています。さらに、バーチャル試験モデルの導入は臨床試験の分散化をもたらしました。臨床試験には追加のハードウェアや関連製品が必要とされ、サプライチェーンはより複雑化しています。たった一つのサプライチェーンの障害や主要な部品が適時に届けられなかった場合、試験全体が危険にさらされる可能性があります。患者の健康、時間、コストに対するリスクを軽減するためには、強力なサプライチェーンが必要です。ここで、補助ソリューションと臨床試験機器の提供者が役立ちます。このような市場参加者は、製薬会社、臨床研究機関、バイオテクノロジー企業、医療機器会社に対して迅速かつ手頃な価格の調達、物流、サービスを提供します。

世界中で3億5000万人が7,000種類の希少疾患に影響されており、その約80%は遺伝子の欠陥によって引き起こされています。バーチャル製薬およびゲノミクス企業の出現と開発パイプラインへのリード化合物の流入により、従来の戦略的アウトソーシングからの移行が見られます。企業は、組合せ合成、ゲノミクス、プロテオミクスなどの新しい技術への投資を常に模索しています。技術開発の厳格な採用により革新が生まれ、企業は研究開発に多額の資金を投じて新しい化合物を発見し、次のビッグブロックバスターを創出しようとしています。孤児薬はブロックバスター薬の特許切れによる収益損失の影響を軽減するために研究開発費の増加を見ています。未解決のニーズに対応し、収益性を維持するために企業は研究開発に大規模な投資を行っています。これにより、臨床試験のツールと補助サービスの需要が増加すると予測されています。

小規模および中規模のバイオテクノロジー企業に利用可能な資金が限られているため、臨床研究は非常に高額になっています。Transparency Life SciencesのCEOによれば、2008年から2019年までの間に「臨床試験のコストは約100%増加した」とされています。2018年にJAMA Internal Medicineで発表された研究によれば、2015年から2016年までの米国FDAによって承認された59の新薬を評価した決定的な試験138件では、臨床試験のコストは100以上の違いがありました。中心的な試験クラスターに対する予想コストは、1220万から3310万米ドルの間でした。臨床試験に関連するコストは、以下の要因に影響を受けます。複雑さ、患者募集の課題、延長された臨床試験スケジュール、データ収集の相乗効果と複雑さです。特に臨床およびCMCレベルでの制約は、医療供給と機器コストの上昇に起因します。臨床研究のコストが上昇すると、製薬会社が臨床試験を実施する意欲に影響を与え、新薬への患者アクセスを制限する可能性があるため、公衆衛生に対する重大な影響があります。臨床試験のコストが上昇するため、補助サービスと機器の市場は、全体の臨床試験業界よりも成長が遅いと予測されています。

慢性疾患の発生率、高品質な医療サービスの提供の必要性、新しい治療法の発見への投資の増加が市場の拡大に寄与しています。紙ベースのデータ収集から効率的なePROツールやEDCソリューションへの移行が市場拡大を促進します。臨床試験ツールと補助サービスの適切な利用は、試験の効果的な完了に不可欠です。研究開発プロジェクトへの投資が増加することで、これらの製品の市場は拡大しています。上記のデバイスとサービスは、臨床試験機器と補助サービスの市場が提供するものの一部に過ぎません。研究開発が進展するにつれて、新しいツールとソリューションオプションの需要が高まっています。この市場は有望な未来を持ち、臨床試験を革新する新しいソリューションが期待されます。

北米は、臨床試験機器補助ソリューションの世界市場の中で最も重要なシェアを持ち、予測期間中にCAGR6.7%を示すと見込まれています。これは、大規模なR&D支出、国際的な競争相手の存在、新しい特許の開発努力に起因しています。また、臨床試験の数の増加が市場拡大を促進しています。ヨーロッパは、予測期間中にCAGR7.9%を示すと予測されています。臨床試験研究への注目の増加、政府の支援プログラムと規制、優良臨床実践(GCP)基準への順守、より大きな患者プールが市場の主要な推進力です。臨床試験の数の増加も市場拡大を促進しています。欧州連合は、公共資金を通じて孤児薬および希少病薬の研究を支援するさまざまなプログラムと政策を実施しており、これが臨床試験の増加に寄与すると予測されています。さらに、ドイツや英国などの国々には大規模な患者人口と最先端の医療知識が存在します。医師たちはこれらの試験を支援し、研究と患者の参加を促進しています。ドイツは、法的側面が完全に発展している英国やフランスとは対照的に、まだ発展段階にあります。法律は、ボランティアの権利、安全、公平な補償を保証するよう設計されています。ヨーロッパは、より明確な基準とより多くの資金で臨床試験に適した場所とされることが予想されます。ヨーロッパの臨床研究業界は、まだ治療を受けていない患者人口への容易なアクセス、施設に近い患者の高い集中度、低い労働コスト、医師と患者の親密な関係によって推進されています。

アジア太平洋地域は、世界市場で最も急成長している地域の一つとして浮上しています。臨床段階のバイオテクノロジー企業は、特に感染症、腫瘍、代謝障害、免疫腫瘍学、希少疾病において、患者登録を加速するためにアジア太平洋を重視しています。過去数年間、臨床研究の活動は年間10%の成長を遂げています。多くの外国の製薬会社やCROがこの地域で20年以上活動しており、臨床研究は確立されています。さらに、この地域には、複数の治療分野における卓越性のセンターと主要な意見リーダーが存在します。政府はまた、データ収集と科学インフラの強化、知的財産権の保護の向上、患者集団へのアクセスの提供に追加の資金を投入し、臨床試験セクターの拡大に向けた措置を講じています。

ラテンアメリカは80%の都市住民を抱えています。サンパウロ、ブエノスアイレス、メキシコシティには大規模な患者プールがあります。ラテンアメリカの規制スケジュールはネガティブですが、患者募集時間は短縮されます。患者-医師の関係が患者の募集と保持を促進します。GCPの理解を持つ医療スタッフ、研究コーディネーター、資格のある調査員による低コストが、臨床試験の成功を増加させます。既存の経済圏である米国やドイツなどのヨーロッパ諸国に比べてコスト優位性があるため、メキシコやブラジルなどの臨床試験業界は成長すると予測されています。臨床試験機器と補助ソリューションに利益があります。多国籍企業がラテンアメリカでの臨床試験に対する関心を高めているため、ラテンアメリカの臨床試験は国際基準を満たしています。治療と試験候補者へのアクセスが調査者を助けます。これにより、患者の募集と保持が促進され、試験のコストが削減されます。臨床試験市場の成長により、臨床試験機器と補助ソリューション市場は恩恵を受けています。中東とアフリカは、臨床試験ツールと補助製品において平均的な潜在性を提供しています。MEAでの臨床試験の実施には、患者集団の多様性、コストの低さ、インフラ、優れた医療施設などの利点があります。問題は、地域ごとの法律が異なることです。多くの地域が他の国際的なCROと協力し、グローバルな基準に適合するための足場を築こうとしています。これらの要素は、地域の臨床試験供給と補助サービス市場をわずかに拡大しています。

供給/物流セグメントは、世界市場を支配しており、予測期間中にCAGR8%を示すと予測されています。北米およびヨーロッパ地域でより多くの臨床試験研究が行われているため、市場は拡大しています。したがって、特定のスケジュールに従って場所にすべての試験要件を提供する必要があります。さらに、現場の努力を排除し、物流問題に注意を払う必要はありません。臨床試験機器と補助用品に対する需要の増加は、医療費の増加や世界的な慢性疾患の有病率の増加など、複数の要因によって推進されています。生物学的製剤とバイオシミラーの市場参入も研究イニシアチブを進めています。COVID-19ワクチンの世界的な需要が増加したため、COVID-19パンデミックの間、供給と物流は急速に拡大しました。より大きな参加者プールへのアクセスと薬剤を保護するために、国際的な臨床試験も要求されています。予測期間中、新興経済圏における基準と規制の変動が供給/物流サービスの需要を増加させると予測されています。

フェーズIIIセグメントは、臨床試験機器補助ソリューション市場で最大のシェアを持ち、予測期間中にCAGR8%を示すと予測されています。フェーズIIIの臨床試験は、以前のフェーズよりも複雑です。このフェーズでは薬剤の数は多くありませんが、最も複雑です。サンプルサイズと研究設計が最適レベルでの複雑な投与を必要とするため、このフェーズは最も高い失敗率を持っています。失敗は、人間面および財政面での損失を引き起こし、ほとんどの失敗は安全性と有効性基準に準拠していないことが原因です。Nice Insightsの臨床試験物流に関する調査によれば、フェーズIIIの臨床試験の35.0%がアウトソースされており、この数はより多くの試験薬が次の開発段階に移行するにつれて増加すると予測されています。登録とポストマーケットのために、2つの長期的な安全性試験が行われます。

Report Coverage & Structure

レポート構成の概要

このレポートは、臨床試験機器補助ソリューション市場に関する詳細な分析を提供します。以下に、レポートの構成を示します。

セグメンテーションと調査手法

- セグメンテーション

- 調査方法論

エグゼクティブサマリー

エグゼクティブサマリーでは、市場の全体像と重要な洞察を提供します。

調査の範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格

市場機会の評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/エンドユース

市場動向

- ドライバー

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場評価

- ポーターの5つの力分析

- バリューチェーン分析

規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- LATAM

ESGトレンド

市場の環境、社会、ガバナンス(ESG)に関するトレンドを分析します。

世界の市場規模分析

臨床試験機器補助ソリューションの世界市場の詳細な分析が含まれています。

- 製品別、市場価値、調達、供給/ロジスティクス、サービス、その他の観点から分析

- フェーズ別、市場価値、Phases I-IVの分析

地域別市場分析

各地域の市場分析が含まれています。

- 北米、ヨーロッパ、APAC、中東・アフリカ、LATAM

- 各地域内の国別分析

競争環境

- 市場シェア分析

- M&A契約とコラボレーション分析

市場プレーヤー評価

市場の主要プレーヤーの詳細な評価が行われます。

- Parexel International Corporation、Ancillary LP.、Imperial CRS, Inc.などの企業分析

調査方法論

- 二次データと主要データの使用

- 主要データの内訳

*** 本調査レポートに関するお問い合わせ ***

臨床試験機器補助ソリューションとは、臨床試験において使用される様々な機器やソフトウェアを補助するためのソリューションのことを指します。臨床試験は、新薬や治療法の安全性および有効性を確認するために行われる試験であり、そのプロセスは非常に複雑で多岐にわたります。このため、試験の実施には専用の機器や技術が必要となり、それらを効率的に運用するための補助ソリューションが重要な役割を果たします。

臨床試験機器補助ソリューションにはいくつかの種類があります。例えば、データ収集や管理をサポートする電子データキャプチャ(EDC)システムがあります。これは、臨床データを電子的に収集し、管理しやすくするためのシステムです。これによって、データの精度や一貫性が向上し、データの解析がより迅速かつ正確に行えるようになります。また、試験参加者のモニタリングを行うためのウェアラブルデバイスも含まれます。これらのデバイスは、心拍数や活動量、睡眠パターンなどのバイタルサインをリアルタイムで記録し、データをクラウドに送信することで、研究者が遠隔地からでも参加者の状態を把握することができます。

さらに、臨床試験では、被験者の募集や管理を効率化するためのリクルートメントソフトウェアも重要です。これにより、被験者の募集プロセスが自動化され、適切な候補者を迅速に選定することが可能になります。試験の進行を監視し、結果を分析するための統計解析ソフトウェアも臨床試験機器補助ソリューションの一部です。これらのソフトウェアは、複雑なデータセットを解析し、信頼性の高い結果を提供するために使用されます。

これらのテクノロジーは、すべて臨床試験の効率性と精度を向上させることを目的としています。特に、クラウドコンピューティングやAI(人工知能)技術の進化により、データの収集と解析が飛躍的に進化しています。AIは、大量のデータからパターンを見つけ出したり、予測を行ったりする能力を持ち、臨床試験の設計や結果の解釈に新たな可能性をもたらしています。

このように、臨床試験機器補助ソリューションは、試験の計画から実施、データ解析、結果の報告までの全プロセスを支援し、研究の精度と効率を高めるために欠かせない存在です。技術の進歩と共に、これらのソリューションは今後も進化し続け、より良い医療の実現に貢献していくことでしょう。