ベースオイル市場の規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

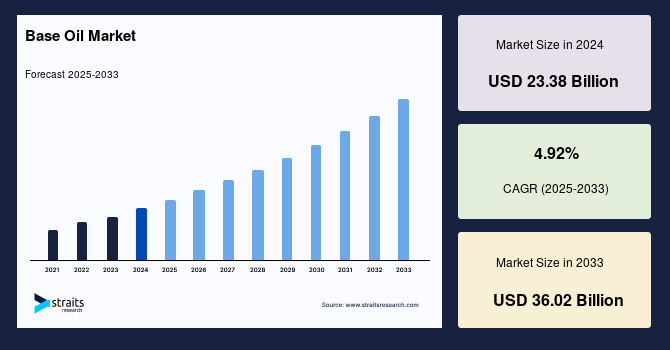

グローバルベースオイル市場の規模は、2024年に233.8億米ドルと評価され、2025年には245.3億米ドルから2033年には360.2億米ドルに達すると予測されており、予測期間(2025年から2033年)の間に年平均成長率(CAGR)4.1%で成長するとされています。ベースオイルは、原油の精製または化学合成を通じて製造される潤滑油であり、粘度制限と粘度指数、流動点、揮発性、アニリン点という4つの重要な物理的特性を持ち、これらの特性がサービス中の性能を決定します。エンジンオイルは約75%のベースオイルを含み、ベースオイルはベアリング、ピストンリング、その他連続的な潤滑が必要なエンジン部品を保護します。

ベースオイルは、原油から処理されます。商業的に利用可能なベースオイルの形態には、合成エステルオイル、バージンベースオイル、PAOオイル、ナフテン系ベースオイルがあります。ベースオイルは、エンジンオイル、トランスミッション、工業用ギア潤滑剤、グリース、その他の潤滑オイルを作成するために使用され、自動車、エンジニアリング、工業、製造業で機能します。冷蔵庫、ミキサー、食器洗い機、洗濯機、乾燥機、ブレンダーなどの家庭用電化製品の潤滑剤もベースオイルを使用して製造されます。PAOは、産業用および自動車用潤滑剤を製造するために使用される合成ベースオイルです。

自動車、暖房、換気、空調(HVAC)、および工業用途には合成エステルオイルが使用されます。バージングループIベースオイルは、潤滑剤の製造に利用されます。ナフテン系ベースオイルは、自動車、工業、タイヤ製造業界での使用において、優れた熱安定性と合成エラストマーとの互換性を提供します。

市場の洞察を得るために、無料のサンプルレポートをダウンロードしてください。高度なエンジン技術は、可動部品と高温に対応するプレミアム潤滑剤の需要を促進しています。ベースオイルの選択は、最終的な潤滑剤の全体的な性能に大きな影響を与えます。エンジンオイルは、70-90%のベースオイルと10-30%の添加剤で構成されています。したがって、高品位エンジンオイルへの需要の高まりも、ベースオイル市場を刺激することが予想されます。高性能エンジンオイルは、ディーゼル車、乗用車、軽トラック、および定置エンジンが過酷で要求の厳しい状況に耐えることを可能にします。

ベースオイルは、エンジンオイルの重要な成分です。したがって、自動車業界における高品位オイルの需要の拡大が、世界市場の拡大を促進しています。さまざまなタイプの潤滑剤の製剤において、ベースオイルが使用されています。自動車業界は潤滑剤の大きなエンドユーザーであり、エンジンオイル、トランスミッションオイル、グリースなどの潤滑剤を利用しています。特に発展途上国において、世界的な自動車業界は急速に拡大しています。国際自動車製造者機構(OICA)の報告によると、新車の販売は2013年の8750万台から2018年の9505万台に増加しました。自動車企業は、車両の燃費を向上させることに注力しており、これが今後数年間にわたり自動車業界におけるベースオイルの需要を増加させると予測されています。

グループIは、20世紀初頭からベースオイル生産の主力となっていますが、特にヨーロッパおよび北米地域ではグループIベースオイルの需要が大幅に減少する可能性があります。この減少は主に、よりクリーンで高品質なベースオイルへの嗜好の高まりに起因しており、グループIベースオイルは硫黄、窒素、オレフィン、およびPCNA(ポリ環状芳香族炭化水素)などの汚染物質を多く含んでいます。グループIベースオイルの高い硫黄濃度のため、中SAP(硫酸塩灰分、リン、硫黄)基準を達成したり、軽粘度グレードオイルの高性能をマッチさせることが難しいです。

予測期間中、BRIC諸国(ブラジル、ロシア、インド、中国)は潤滑剤にとって魅力的な市場であると予想されています。世界銀行の推定によれば、世界人口の約41%がBRIC諸国に居住しており、今後この割合は増加する見込みです。これらの国々の政府は、その大規模な人口のニーズに対応するために産業成長に強く焦点を当てています。これらの国々における金融インフラのアップグレードにより、今後5年間で外国および地元の投資が大幅に拡大すると予測されており、これがベースオイルおよび潤滑剤を含むすべての関連産業の成長を促進し、その拡大を促進します。

発展途上国における急速な発展は、さまざまなエンドユースセクター全体で潤滑剤の需要を引き上げています。中国、インド、ブラジル、南アフリカなどの地域では、産業機械、自動車、エネルギー分野で大幅な成長が見られます。原油の枯渇と持続可能な発展に対する強調の増加により、エコフレンドリーな油圧オイルが世界中で勢いを増しています。これらのオイルは、航空、製造、建設、自動車などのさまざまな産業で使用されています。油圧流体は、腐食や摩耗から装置を保護するだけでなく、熱伝達媒体としても機能します。ポンプと静圧モーター間で運動エネルギーを伝達し、流量を実現します。油圧オイルは、乗用車の自動変速機、ブレーキ、パワーステアリングシステム、ならびにトラクター、フォークリフト、ブルドーザーなどの産業機械で使用されます。

2021年、アジア太平洋地域は市場を支配し、総収益の50.6%を占めました。この地域における成長経済の存在と住民の可処分所得の増加が、潤滑剤メーカーにとって魅力的な市場となっています。アジア太平洋地域は、世界で最大のベースオイル市場の1つであり、中国がこの地域を支配しています。中国の製造業の急速な拡大とともに、自動車の使用が増加していることから、予測期間中、中国がアジア太平洋地域のベースオイル市場をリードすると予測されています。中国市場は、原材料の利用可能性、外国投資の増加、急速な産業化、および人口の増加によって支えられています。同様に、インド市場は、多数のベースオイル生産者の存在とインド政府の迅速なインフラ開発イニシアティブにより、高い成長率を示すと予測されています。

2021年、北米は世界市場のかなりの部分を占めました。米国では、CO2排出量制御への強調の高まりにより、高性能潤滑剤の需要が中程度に見られます。近い将来、新しい潤滑油配合の研究開発の急増が北米市場を促進すると予測されています。2021年、ヨーロッパは世界で2番目に大きな収益シェアを占めました。潤滑剤は主にベースオイルで構成されているため、その高い消費量がヨーロッパ市場の重要な成長ドライバーと見なされています。ベースオイルの消費量の増加は、産業および輸送セクターの拡大と密接に関連しています。2005年から2015年までに、乗用車と商用車の全体数はそれぞれ3.8%および3.7%増加しました。

グローバルベースオイル市場は、グレード別にグループI、グループII、グループIII、グループIV(PAO)、グループV(ナフテン系を除く)、ナフテン系、および再精製に分類されます。2021年、グループI製品セグメントが市場を支配し、総売上の42.0%を占めました。これは、コスト、処理の容易さ、低揮発性、高粘度指数、および潤滑特性が、自動車、海洋、鉄道潤滑剤での使用を増加させたためです。グループI製品は、0.03%以上の硫黄含量、90%未満の飽和炭化水素、および80から120の粘度を持ち、このカテゴリは低い芳香族化合物量とパラフィン組成によって特徴づけられます。温度範囲は32から150度ファーレンハイトです。他のすべてのグループと比較して、グループIは精製度が低く、均一でないさまざまな炭化水素鎖で構成されています。

2021年、グループII製品セグメントは2番目に大きな収益シェアを占めました。これは、アジア太平洋および中東地域の国々に近い新しい生産能力の拡大と手頃な価格のため、便利な利用可能性によるものです。グローバルにおいて、潤滑剤の90%以上のボリュームはグループIIタイプから製剤化できます。グループIIの価格はグループIの価格に匹敵するため、市場で普及しています。

グローバルベースオイル市場は、用途別に自動車用流体、プロセスオイル、工業用オイル、金属加工流体、および油圧オイルなどにセグメント化されています。2021年、自動車用流体セグメントは世界のベースオイル市場の約48.0%を占めました。自動車業界では、潤滑剤を製造するためにベースオイルが広く使用されています。潤滑剤は、摩擦と熱の発生を最小限に抑えることで、自動車のエンジン、トランスミッション、ステアリングメカニズムで重要な役割を果たします。一部のケースでは、これらの潤滑剤は複数の自動車部品を同時に冷却します。2021年、自動車オイル用途カテゴリは市場をリードし、最大の収益シェアを占めました(42.9%)。その重要な市場シェアは、グリース、ギアオイル、エンジンオイルなどの自動車用潤滑剤の需要の高まりに起因しています。世界的に、トラックエンジンや自動車は、年間約2000万トンの潤滑剤を使用しており、世界の潤滑剤消費量の約半分を占めています。環境要件を満たすために、自動車メーカーの努力により、石油会社がベースオイルを作成する動機付けが高まっています。

エンドユーザーに基づいて、市場は業界、建設、自動車、農業、海洋、およびその他にセグメント化されています。さらに詳細なデータポイント、トレンド、および機会を探るために、無料のサンプルレポートをダウンロードしてください。

Report Coverage & Structure

レポート構造の概要

このレポートは、ベースオイル市場に関する包括的な分析を提供するため、以下のような構成で編成されています。

1. セグメンテーションと研究方法論

- このセクションでは、調査の範囲とセグメンテーションの概要が示されています。また、調査の目的、制限事項、仮定、通貨と価格設定も含まれています。

2. 市場機会評価

- 新興地域および国、新興企業、応用およびエンドユースの新たなトレンドを分析します。

3. 市場トレンド

- このセクションでは、ドライバー、市場の警告要因、最新のマクロ経済指標、地政学的影響、技術要因について議論します。

4. 市場評価

- ポーターの五力分析とバリューチェーン分析を通じて、ベースオイル市場の詳細な評価を行います。

5. 規制の枠組み

- 地域別(北アメリカ、ヨーロッパ、APAC、中東およびアフリカ、LATAM)における規制の枠組みを検討します。

6. ESGトレンド

- 環境、社会、ガバナンス(ESG)のトレンドがベースオイル市場に与える影響を分析します。

7. グローバルベースオイル市場サイズ分析

- タイプ別、用途別、エンドユーザー別に詳細な市場導入と価値を評価します。

8. 地域市場分析

- 北アメリカ市場分析:米国とカナダを中心に、タイプ別、用途別、エンドユーザー別に詳細を提供します。

- ヨーロッパ市場分析:イギリス、ドイツ、フランス、スペイン、イタリア、ロシア、北欧、ベネルクスおよびその他のヨーロッパ諸国をカバーします。

- APAC市場分析:中国を含むアジア太平洋地域に焦点を当て、タイプ別、用途別、エンドユーザー別に詳細を提供します。

このレポートは、ベースオイル市場の包括的な理解を提供し、市場動向や機会、地域別の詳細な分析を通して、戦略的な意思決定をサポートします。

*** 本調査レポートに関するお問い合わせ ***

ベースオイルとは、潤滑油やその他の石油製品を製造する際の基礎となる油のことを指します。このオイルは、さまざまな用途に応じて精製され、加工されることで、特定の性能や特性を持つ潤滑油の基盤を形成します。ベースオイルは、主に鉱物油、合成油、および植物油の3つの主要なタイプに分類されます。

鉱物油は、原油を精製することによって得られるベースオイルで、一般的にはコストが比較的低く、さまざまな用途で広く用いられています。精製の度合いによって品質が異なり、異なる用途や性能要求に応じて適切な精製プロセスが選ばれます。合成油は、化学的に合成されたベースオイルで、特定の性能特性を持つように設計されています。例えば、極端な温度条件下でも安定した性能を発揮することができ、高性能エンジンオイルや航空機用潤滑油など、厳しい条件が要求される用途に適しています。植物油は、再生可能な資源から作られる環境に優しい選択肢で、特に生分解性が求められる用途に活用されています。

ベースオイルは、エンジンオイル、産業用オイル、ギアオイル、油圧作動油、冷却油など、さまざまな潤滑油の基盤として使用されます。これらの潤滑油は、機械の摩擦を減少させ、効率を向上させる役割を果たします。さらに、潤滑油は機械部品の冷却、洗浄、腐食防止にも寄与します。ベースオイルの性能は、最終製品の性能に直接影響を与えるため、用途に応じた適切なベースオイルの選択が重要となります。

最近では、ベースオイルの製造技術も進化を遂げており、特に合成油の分野での技術革新が著しいです。例えば、ガスから液体を生成する「ガス・トゥ・リキッド(GTL)」技術は、天然ガスをベースにした高品質の合成ベースオイルを生産する方法として注目されています。この技術により、従来の鉱物油に比べて高い純度を持ち、より良い性能を発揮する製品が可能になっています。これにより、より効率的で環境に配慮した製品の開発が進められています。

また、環境への影響を考慮したベースオイルの開発も進んでいます。特に、再生可能な原料を使用した植物由来のベースオイルは、持続可能性を重視した製品の一部としてその重要性が増しています。また、使用済みオイルのリサイクル技術も進化しており、廃油を再利用することで資源の有効活用を図る取り組みが行われています。

このように、ベースオイルは多様な用途に対応するために、さまざまな技術とともに進化し続けています。適切なベースオイルの選択と使用は、機械の性能と耐久性を最適化する上で不可欠であり、持続可能な社会の実現にも寄与しています。