腫瘍学バイオシミラー市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

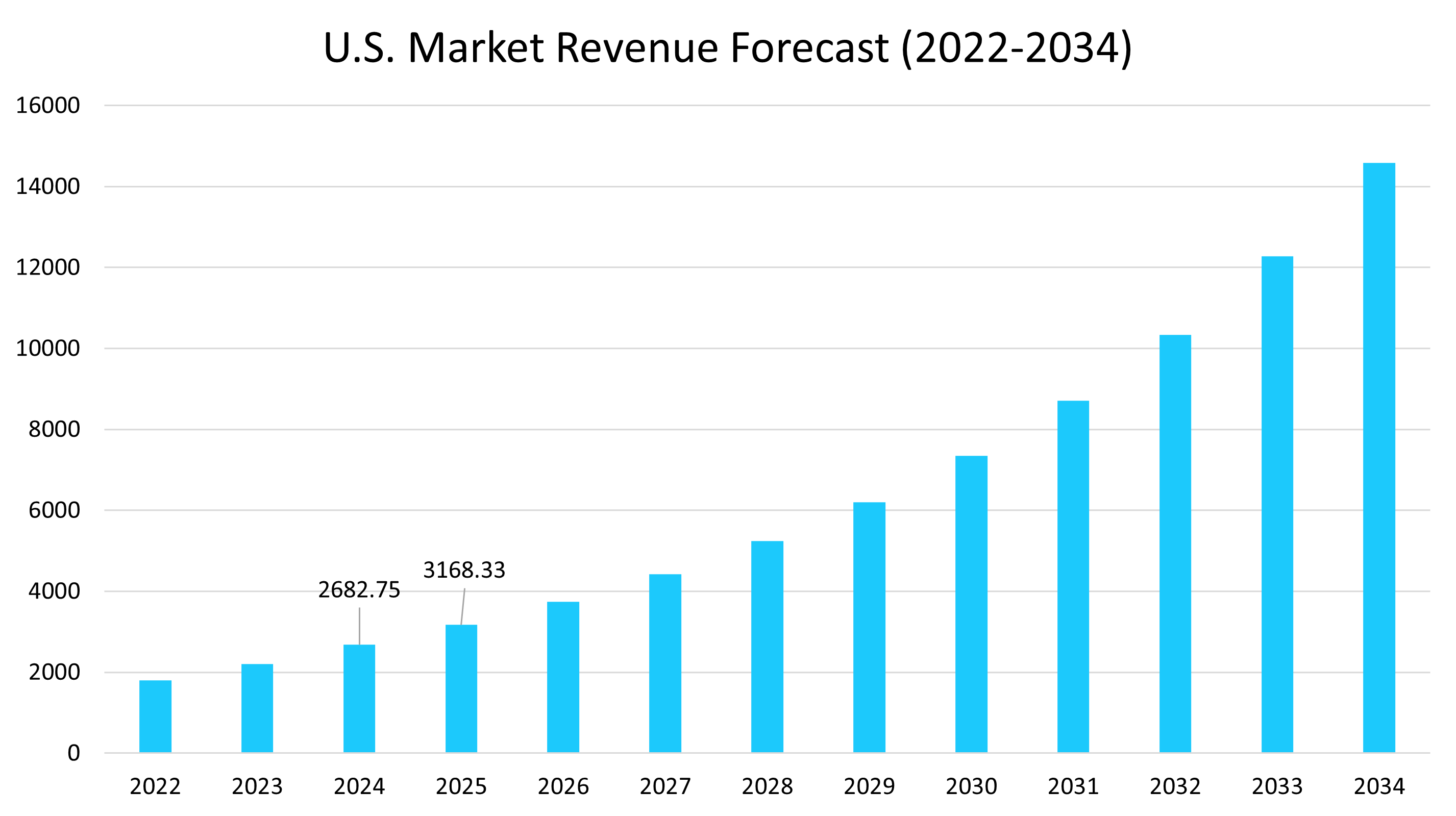

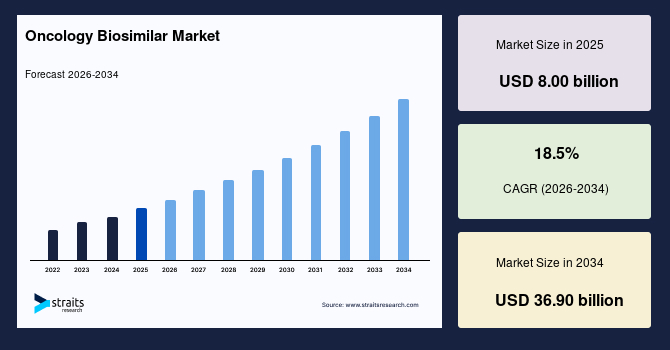

世界の腫瘍学バイオシミラー市場は、2025年に800億米ドルと推定され、2026年には948億米ドル、2034年には3,690億米ドルに成長すると予想されています。この成長は、2026年から2034年の間に年平均成長率18.5%で進行します。この成長の要因として、生物学的癌治療の特許失効と、規制の承認が強化されたことにより、低コストのバイオシミラーが患者アクセスを拡大し、医療システムへの財政的圧力を軽減することが挙げられます。腫瘍学バイオシミラーは、先進的な治療法を手頃な価格で提供し、革新を推進することにより、癌治療を変革しています。

米国の生物学的製品価格競争とイノベーション法のような支援的な枠組みの下で、これらの治療法は迅速な承認と開発コストの削減による恩恵を受けています。PMCの調査によれば、米国におけるバイオシミラーの普及により、2026年までに120億〜540億米ドルの節約が生まれる可能性があります。癌の発生率が世界中で増加し続ける中、医療支払者は、実証された有効性と安全性を損なうことなく治療コストを削減するために、トラスツズマブやリツキシマブの同等物などのバイオシミラーにますます依存しています。

腫瘍学バイオシミラー市場における重要な変革的な開発として、FDAによる交換可能性の指定があります。これにより、薬剤師は医師の承認を得ることなくバイオシミラーを参照生物製剤の代わりに使用できるようになり、ジェネリック薬と同様にアクセスが簡素化されます。この規制のステップと、増加する臨床教育の努力が相まって、提供者と患者の間で信頼を強化し、腫瘍学においては治療決定が重要な影響を持つため、これが重要となります。この広範な教育と規制の調和へのトレンドは、アクセス可能で効果的な癌治療を提供するためのバイオシミラーの潜在能力を最大限に引き出すために不可欠です。

腫瘍学バイオシミラー市場は流通構造の変化を経験しており、病院の調達とオンライン薬局のチャネルが重要な役割を果たしています。病院は、集中調達モデルと複雑な腫瘍学ケアを扱う能力を持つため、バイオシミラーの採用において主要な中心地として機能し続けています。同時に、デジタルプラットフォームの台頭はアクセスの民主化を促進しており、特に患者が入札駆動の購入システムのために治療の遅延に直面することが多い地域で特に重要です。この組み合わせ効果は、市場浸透の拡大、治療コストの削減、患者アクセスの改善をもたらし、腫瘍学ケアにおける公平性と効率性を推進しています。

腫瘍学バイオシミラーの採用は、否定できないコスト優位性を提供します。国立医学図書館の研究によれば、バイオシミラーは、2024年にメディケアでカバーされる生物製剤全体の56.4%の普及率を達成し、ベバシズマブ、トラスツズマブ、リツキシマブ、ペグフィルグラスチム、フィルグラスチムを含むこれらのエージェントに対するメディケアの薬剤支出を23%削減しました。これらの節約は、医療システムが他の腫瘍学的革新にリソースを再配分し、患者のアクセスを拡大し、マーケットを推進することを可能にします。

急速に進化する規制環境が競争を強化し、採用を加速しています。世界中の規制当局は、癌治療コストを削減するための重要なツールとしてバイオシミラーを認識しており、より広範な採用と支払者および提供者の間での信頼の向上への道を開いています。2024年末までに、FDAは63種類のバイオシミラーを承認し、規制承認の一貫した勢いを示しています。規制の信頼と競争経済のシナジーは、腫瘍学バイオシミラーの採用を加速し、市場でのスケールと持続可能性を確保しています。

腫瘍学バイオシミラーの参入は、しばしば複雑な特許状況や発起会社による長期化した訴訟によって遅れます。製剤法、投与デバイス、または製造プロセスをカバーする二次特許が、初期特許の失効を超えて排他期間を延ばすことがあります。さらに、多くの地域ではデータ排他性の規定があり、参考臨床試験データの利用を長年にわたって制限しています。多くの地域では、臨床試験からの参照製品データは一定期間(例:EUで8〜12年、米国で12年)法的に保護されています。これらの法的および規制の障害は、バイオシミラーのタイムリーな発売を妨げ、腫瘍分野での競争の激化を減少させ、低コストの代替案への患者アクセスを制限しています。

戦略的アライアンスは、腫瘍学バイオシミラーの成長を促進する強力な触媒となっています。企業はますますパートナーシップ、ライセンス契約、共同開発契約に依存し、高価値の治療領域への参入を加速しています。一方で、規制当局は特に支持療法における腫瘍学バイオシミラーの承認範囲を広げています。パートナーシップ戦略と多様な製品ポートフォリオを組み合わせることにより、メーカーはさまざまな腫瘍学セグメントへの参入、治療のアクセシビリティの向上、長期的な市場の勢いの維持に良好な立場にあります。

北米地域は、2025年に38.14%の収益シェアで市場を支配しました。この成長は、その強力な医療インフラと支援的な規制枠組みに起因しています。地域の確立された償還システム、バイオシミラーの代替ポリシー、効率的な承認経路は、機関の採用とコスト削減を促進しています。生物学的製品価格競争とイノベーション法のような政府主導のイニシアチブが、過去20年間で米国でのバイオシミラーの参入と競争への道を開いています。アムジェン、ファイザー、サムスンバイオピス、ドクター・レディーズ、マイラン、バイコンなどの主要な地域プレーヤーが、競争力のある価格設定とアクセスの拡大を通じて、腫瘍学バイオシミラーを積極的に商業化し、市場の成長を強化しています。

アジア太平洋地域は、腫瘍学バイオシミラーにおいて最も成長している地域として浮上しており、2025年には19.8%の年平均成長率を示しています。癌の急速な発生率と中国、インド、韓国を中心とした地元製造の拡大が、手頃な価格のバイオシミラーの強い需要を生み出しています。国家政府は、安全性と国際競争力を高めるために規制基準を強化しています。地域企業は重要なコラボレーションと商業化ルートを形成し、患者アクセスの向上とコスト圧力の中で市場浸透を促進しています。このダイナミックな環境は、アジア太平洋を腫瘍学バイオシミラーの重要な市場フロンティアとして位置づけています。

ヨーロッパは、好ましい償還システム、代替ポリシー、成熟した規制メカニズムにより、強力な地位を持っています。複数のmAbバイオシミラーの利用可能性、特に5つのリツキシマブ、6つのトラスツズマブ、8つのベバシズマブバイオシミラーなどは、市場の成熟度と医師の信頼を反映しています。さらに、欧州委員会は、2025年1月にFormyconとTevaのパートナーシップを通じて、アフリベルセプトのバイオシミラー(Ahzantive/Baiama)を承認しました。ヨーロッパ全体で政府は、コスト削減とアクセスフレームワークにバイオシミラーの使用を組み込み、保険会社や医療システムがイノベーションやより広範な腫瘍治療に節約を再投資できるようにしています。

米国は、腫瘍学バイオシミラー市場を支配しており、2010年の生物学的製品価格競争とイノベーション法(BPCIA)から利益を得ています。Accessible Medicines Associationによれば、バイオシミラーは2023年に単独で126億米ドルの節約を生み出し、ジェネリック薬とバイオシミラーの合計節約額は4,450億米ドルを超えました。FDAは2024年に63種類のバイオシミラーを承認し、規制の勢いを加速しています。腫瘍の支出が年間700億米ドルを超える中、米国は腫瘍学バイオシミラーの成長の中心的な拠点となっています。

ドイツは、強力な償還ポリシーとAMNOGの費用効果評価フレームワークにより、ヨーロッパで最も強力な腫瘍学バイオシミラーの採用国の一つです。ドイツの法定健康保険提供者は、バイオシミラーの代替を積極的に奨励しており、2024年までに一部の地域で80%以上の普及率を達成しています。毎年50万件以上の新しい癌症例が診断される(ロベルト・コッホ研究所、2024年)ドイツの市場は、ヨーロッパにおいて重要な地位を占めています。

英国の国民保健サービス(NHS)は、中央入札とコスト節約の義務を通じてバイオシミラーを促進する先駆者であり続けています。NHS Englandは、バイオシミラーが年間3億ポンド以上の節約を生み出しており、その多くがCAR-T療法などの革新的な治療に再投資されていると推定しています。これにより、英国は世界の医療におけるバイオシミラーの系統的な統合のモデルとしての地位を確立し、頑丈なポリシーフレームワークが持続可能な患者アクセスと最先端治療への再投資にどのように変換できるかを示しています。

中国の腫瘍学バイオシミラー市場は、2024年に324万6625件の新しい癌症例が報告される中で、急成長しています。政府の政策、例えばボリュームベースの調達(VBP)プログラムは、薬価を引き下げることでバイオシミラーの採用を加速させています。国内プレイヤーであるHenlius、Innovent Biologics、およびBio-Thera Solutionsは、地元のバイオシミラーパイプラインをリードしています。リツキシマブとトラスツズマブのバイオシミラーは既に利用可能であり、腫瘍学バイオシミラーの採用拡大は、今後10年間で中国の公衆衛生システムに数十億ドルの節約をもたらすことが期待されています。

インドは、腫瘍学バイオシミラーの急成長する拠点として浮上しており、2025年に国立癌登録プログラム調査グループ報告で708,223件の癌症例が報告されました。また、低コストのグローバル製造拠点としての国の役割も大きいです。Biocon、Dr. Reddy’s、Intas、Zydus Cadilaなどの企業が、国内のバイオシミラー市場を支配し、米国、EU、新興市場への輸出を行っています。Bioconのトラスツズマブバイオシミラー(Ogivri)は、インド初のFDA承認バイオシミラーとなり、国際市場参入の先例を設定しました。インドのコスト優位性は、国内供給者としてだけでなく、国際的な腫瘍学バイオシミラーのパートナーとしての位置づけを強化します。

顆粒球コロニー刺激因子(G-CSF)バイオシミラーセグメントは、2025年に35%の収益シェアで市場を支配しました。この成長は、化学療法中の好中球減少症の軽減における腫瘍学ケアでの重要な役割に起因しています。Zarxio、Zefylti、Nivestymなどの著名なFDA承認G-CSFバイオシミラーは、特に支持療法プロトコルにおいて、効果的なコストと臨床的な親和性により広く採用されています。さらに、セグメントは、入院および外来の化学療法環境での高い採用に支えられています。

乳癌バイオシミラーは2025年に市場を支配しており、17.8%の年平均成長率で成長すると予想されています。このリーダーシップは、米国癌協会によって2024年に女性に診断されると推定されている31万720件以上の新しい侵襲性乳癌症例の高い発生率に由来します。Kanjinti(アムジェン/アレルガン)、Trazimera(ファイザー)、Herzuma(セルトリオン/テバ)、Ontruzant(サムスンバイオピス)、Ogivri(バイコン/ビアトリス)などのトラスツズマブベースのバイオシミラーがこの成長を推進しています。HER2陽性乳癌は、生物製剤の主要な適応症として残り続けています。

静脈内(IV)セグメントは、支配的であり、最も成長しているセグメントでもあります。腫瘍治療は引き続き病院ベースの輸液プロトコルに大きく依存しており、IV投与は正確な投薬、無菌投与、および複雑なレジメンとの統合を確保します。IVは、mAbs(トラスツズマブ、ベバシズマブ、リツキシマブ)および造血剤のための金標準として残っており、現在の治療提供モデルの基盤となっています。NIMによれば、今日使用されている腫瘍学バイオシミラーの大部分はIV製剤であり、病院の輸液センターがバイオシミラーの採用を推進する上で重要な役割を果たしています。

病院薬局セグメントは、市場での収益シェアを支配しており、腫瘍学バイオシミラーの採用と分布において重要な役割を果たしています。

Report Coverage & Structure

レポートの構造概要: 腫瘍学バイオシミラー市場

このレポートは、腫瘍学バイオシミラー市場の包括的な分析を提供するために構成されています。以下に、レポートの主なセクションについて詳しく説明します。

序論とセグメンテーション

- 調査範囲とセグメンテーション: このセクションでは、調査の目的、対象範囲、使用されるセグメンテーション基準について説明しています。

- 調査方法論: データ収集と分析の方法論について詳しく述べています。

市場機会評価

- 新興地域/国: 腫瘍学バイオシミラーの成長が期待される新興地域や国を特定しています。

- 新興企業と用途: 市場における新たなプレーヤーや用途についての分析を含みます。

市場動向

- 促進要因と警告要因: 市場の成長を促進する要因と潜在的なリスクについての洞察を提供します。

- マクロ経済指標と地政学的影響: 市場に影響を与える最新の経済指標と地政学的要因を分析しています。

- 技術要因: 技術革新や進展が市場にどのような影響を与えるかを評価しています。

市場評価

- ポーターの5フォース分析とバリューチェーン分析: 市場の競争環境と価値創造の流れを詳細に分析しています。

規制の枠組みと地域別分析

- 各地域(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)の規制環境について説明しています。

ESGトレンドと市場規模分析

- 環境、社会、ガバナンス(ESG)に関するトレンドと腫瘍学バイオシミラー市場の規模についての分析を含みます。

製品タイプ別市場分析

- モノクローナル抗体、造血剤、顆粒球コロニー刺激因子、免疫調節剤など、各製品タイプの市場価値を分析しています。

がんの種類別市場分析

- 乳がん、肺がん、大腸がん、子宮頸がん、血液がん、その他のがんタイプごとの市場価値を評価しています。

投与経路別市場分析

- 静脈注射(IV)、皮下注射(SC)、その他の投与経路に基づく市場価値を分析しています。

流通チャネル別市場分析

- 病院薬局、小売薬局、オンライン薬局、その他の流通チャネルに基づく市場価値を評価しています。

地域別市場分析

- 北米、ヨーロッパ、APACなど、主要地域ごとの市場動向と分析を提供しています。各地域内の国別分析も含まれています。

このレポートは、腫瘍学バイオシミラー市場の詳細な理解と将来の展望を提供するために、さまざまな視点からの分析を行っています。

*** 本調査レポートに関するお問い合わせ ***

腫瘍学バイオシミラーは、バイオ医薬品の一種で、既存の腫瘍学用バイオ医薬品の特許が切れた後に開発される、類似した効果を持つ製品です。バイオシミラーは、オリジナルのバイオ医薬品と同様の安全性、品質、有効性を有することが求められていますが、完全に同一ではありません。これは、生物由来の製品であるため、化学的に合成された薬品と異なり、製造プロセスにわずかな差異があることが原因です。そのため、バイオシミラーを開発する際には、高度な技術と厳格な試験が必要となります。

腫瘍学バイオシミラーにはいくつかのタイプがあります。まず、モノクローナル抗体バイオシミラーがあります。これらは、特定の抗原に結合することで癌細胞を攻撃することを目的としています。次に、サイトカインバイオシミラーがあります。これらは、免疫応答を調節または強化し、癌細胞の増殖を抑制する働きを持ちます。さらに、ホルモンバイオシミラーも存在し、これらはホルモン依存性の腫瘍に対して効果を示します。

腫瘍学バイオシミラーの利点は、患者に対する治療の選択肢を増やし、医療費の削減に寄与することです。オリジナルのバイオ医薬品は開発に莫大なコストがかかるため、価格が高くなる傾向がありますが、バイオシミラーはそのコストを抑えることが可能です。これにより、より多くの患者が治療を受けやすくなります。

関連する技術としては、製造技術や分析技術の進化が挙げられます。バイオシミラーの製造には、細胞培養技術や精製技術が重要です。また、オリジナル製品との同等性を確認するための高度な分析技術も必要です。特に、タンパク質構造の詳細な解析や、生体内動態の比較試験が行われます。

さらに、免疫原性の評価も重要です。バイオシミラーが患者にとって安全であることを確認するために、免疫系がどのように反応するかを詳細に調査します。これらの厳格な試験と評価を経て、腫瘍学バイオシミラーは市場に出され、医療現場で使用されるようになります。

このように、腫瘍学バイオシミラーは、癌治療において重要な役割を果たしており、その開発と使用には高度な科学技術と医療知識が求められます。