衛星電気推進市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

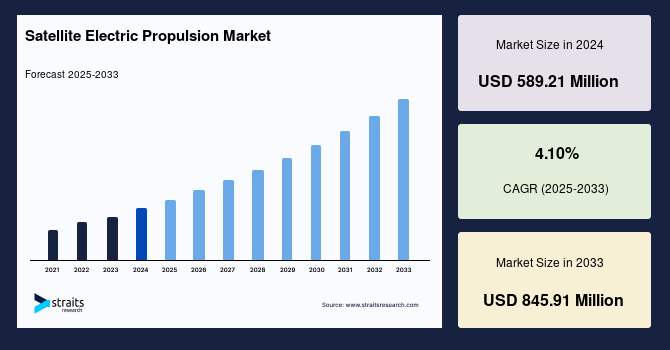

世界の衛星電気推進市場は、2024年に589.21百万米ドルと評価され、2025年には613.37百万米ドルから2033年には845.91百万米ドルに成長すると予測されており、予測期間(2025年~2033年)中に年平均成長率(CAGR)4.10%で成長すると見込まれています。低地球軌道(LEO)における小型通信衛星の大規模なコンステレーションに対する需要の増加や、低コストかつ効率的な衛星推進システムの研究開発活動の活発化が、2031年までに衛星電気推進市場の需要を大きく牽引しています。

従来の推進方式と比較して、電気推進は高排気速度を持つ推力技術であり、特定の宇宙ミッションまたは活動に必要な燃料の量を削減することができます。電気を使用して燃料の排気速度を加速させる推進方法は、このカテゴリーに分類されます。電気推進を備えた衛星は、軍事または商業用に重要な情報を提供します。新しい技術、例えば衛星の採用と使用は、迅速な通信を可能にし、広範囲な情報交換を促進し、世界中にある特定の関心地の高解像度写真の生産と配布を可能にします。

低地球軌道(LEO)は現在、コンステレーション企業に注目され、混雑しています。コンステレーション運営者は、宇宙産業の投資家を引き付け、これらの衛星をLEOで効率的に運用するために必要なさまざまな衛星コンポーネントの需要を生み出しています。小型衛星コンステレーションをLEOに配置する理由は多く、これらは軽量で打ち上げコストが低いためです。衛星の電気推進システムは、衝突回避、ステーションキーピング、軌道操作、そしてデオービットを提供します。コンステレーション用に衛星は連続して生産され、電気推進システムが組み込まれ、質量と打ち上げコストを削減し、ミッションの期間を延ばします。

衛星運営者は化学推進から電気推進へと徐々に移行しており、衛星電気推進企業はより効率的で信頼性の高い技術を進化させています。衛星電気推進業界の主要参加者には、SpaceX、OneWeb、Amazon、Boeingがあります。これらの企業は、LEO衛星コンステレーションを通じて宇宙ベースのインターネットサービスを提供する競争をしており、衛星電気推進市場の成長を大きく促進しています。

電気推進(EP)システム技術の効率化とコスト削減を目指す研究が継続的に行われており、スラスターのサイズを縮小する努力が続けられています。衛星電気推進システムの高価な部分は燃料であり、最も一般的に使用される推進剤はキセノンガスです。キセノンは高い原子量と低い電離閾値を持ち、多くの利点がありますが、地球環境では希少で高価なガスです。これにより、電気推進のための代替およびより持続可能な燃料の研究が求められています。たとえば、2021年11月に、フランスのディープテック企業ThrustMeは、推進剤としてヨウ素の固体形態を使用するヨウ素イオンスラスターを開発し、成功裏に実証しました。これは、キセノンよりも約50%効率が良く、安価で豊富です。

商業衛星市場で電気推進がますます展開されており、この推進技術には多くの飛行ヘリテージがあります。この業界での化学推進から電気推進へのシフトは、効率的なスラスターの需要を増大させ、EP技術のさらなる進歩を後押しし、市場の成長を促進しています。電力コンポーネントは衛星電気推進コンポーネントの重要な部分です。これには、ソーラーパネル、バッテリー、電力処理ユニット(PPU)、およびパワーエレクトロニクスが含まれます。電力コンポーネントは、電圧を上下させて広範囲の電圧を提供し、電気推進システムへの電源供給を監視するなど、多くの機能を持っています。衛星運営者は、衛星に電気推進システムを統合することに関心を持っており、それに伴い、推進システムを効果的かつ効率的に運用するためにより強力なコンポーネントの需要が自動的に増加します。このより強力なコンポーネントに対する要求は、衛星運営者の電力予算を増加させ、より多くのバッテリーや広範なソーラーパネルを統合する必要が生じ、結果として衛星が重くなります。

高価な機器は製造コストを増加させ、重くてかさばる衛星は打ち上げコストを増加させます。この制約は、小型衛星運営者の一部が衛星に電気推進システムを配備することを妨げる可能性があります。衛星電気推進サプライヤーは、全電気衛星プラットフォームを提供する際に多様な顧客グループをターゲットにできます。一般に、衛星の構成には、化学推進、全電気推進、ハイブリッド(化学と電気推進の両方)があります。これらの構成は、異なるタイプのミッションごとに変更されます。その結果、衛星メーカーが完全に電気、完全に化学、またはハイブリッドのプラットフォームを提供する場合、さまざまなミッションニーズを持つさまざまな衛星運営者に対応できます。同じ衛星プラットフォームが、コストを削減するための軽量ミッションや、衛星により多くのペイロードを追加して複雑なタスクを実行することができます。これにより、衛星メーカーは、衛星運営者の多様なミッション要件に応じたさまざまな衛星プラットフォームのバリエーションを提供し、収益を上げる機会が生まれます。

欧州は世界の衛星電気推進市場で最も重要なシェアを持ち、予測期間中に6.48%のCAGRで成長すると予想されています。英国、ロシア、ドイツ、フランス、ドイツには、市場のニーズに応える革新的なソリューションを開発するための多くの製造、研究、開発拠点があります。この地域は、他国と連携した宇宙内および深宇宙ミッションで広く活動しています。2022年2月、欧州宇宙機関(ESA)は、米国航空宇宙局(NASA)のArtemisミッションのために、Airbusに3つの欧州サービスモジュール(ESM)の開発契約を授与しました。ESMはドイツで開発され、ESMのコンポーネントは欧州各国に供給されます。さらに、欧州市場には多くの製造および研究開発工場があり、商業および政府用途向けに多くの革新的な製品とサービスを開発しています。Thales Alenia Space、ArianeGroup、Sitael S.p.A、Safranなどの企業は、多くの商業および政府向けアプリケーション向けに多くの電気推進技術を開発する主要企業です。

アジア太平洋地域は、予測期間中に驚異的なCAGRで成長すると推定されています。この地域の衛星電気推進市場は、中国が製品革新と市場リーダーとの戦略的提携の両方で主導しています。アジア太平洋地域の宇宙産業の領域は、新しいプレーヤーと政府が新しい宇宙システムを同時に開発することで、世界の産業で拡大しています。

北米地域は、政府による大規模な投資が行われ、地域からの収益が高まると予想されている電気推進システムの重要な地域の一つです。低地球軌道(LEO)における小型衛星のコンステレーションに対する宇宙内推進の需要が増加しています。大規模なコンステレーション競争に参加している企業には、Orbital Sidekick、HyperSat、Amazon、その他の新興市場プレーヤーがあります。これらの主要企業は、衛星インターネットサービスを提供しています。さらに、政府は軍事宇宙セグメントを優先し始めており、その軍事および民間ミッションに対する支出を増やしており、軌道上の衛星に対する需要が増加しています。電気推進技術の必要性は今後さらに高まると予測されており、企業はすでに衛星電気推進市場の需要に応えるための製品とソリューションを開発しています。

その他の地域(RoW)は、南米および中東・アフリカの2つの地域で構成されています。これらの地域は、計画されたミッションの数に対して最も少ない貢献をしていますが、今後数年間の宇宙ミッションの計画を開始しています。これらの地域における宇宙産業の大きな成長は、新しい宇宙企業による宇宙衛星ミッションの数の増加によって推進されています。

大型衛星(2,201 kg以上)セグメントは、市場への最大の貢献者であり、予測期間中に0.14%のCAGRで成長すると予想されています。2,201 kg以上の重さの衛星は大型衛星として分類されます。これらは、広範囲にわたる通信アプリケーションを提供する能力が高まっていることで、今後数年間で衛星電気推進市場で大きな成長を遂げると予想されています。大型衛星のアプリケーションには、リアルタイムでの移動端末の追跡と監視が含まれ、これらの衛星はIoT、M2M、およびブロードバンド通信アプリケーションで広く使用されています。大型衛星は、地球の地表から22,300マイル上にある静止地球軌道(GEO)に配置されます。

Report Coverage & Structure

レポート構造の詳細概要 – 衛星電気推進市場

このレポートは、衛星電気推進市場の多面的な分析を提供するために構成されています。以下に、その構造について詳細に説明します。

1. セグメンテーションと調査方法論

- 調査範囲とセグメンテーション:市場の範囲とセグメンテーションの基準を設定し、分析の方向性を明確にします。

- 調査目的、制限、仮定:調査の目的、制約、および仮定を記載し、市場分析の基盤を形成します。

- 通貨と価格設定:分析に使用する通貨と価格設定の基準を明示します。

2. 市場機会評価

- 新興地域/国、市場:成長が期待される地域、国、市場を特定します。

- 新興企業と用途:市場における新興企業と新興用途を分析します。

3. 市場動向

- 市場の推進要因と警告要因:市場を動かす要因と潜在的なリスクを評価します。

- 最新のマクロ経済指標と地政学的影響:経済的および地政学的な変化が市場に与える影響を分析します。

- 技術要因:技術的進歩や変化が市場に与える影響を考察します。

4. 市場評価

- ポーターの5つの力分析とバリューチェーン分析:市場の競争環境を理解するための分析を提供します。

5. 規制の枠組み

- 地域別規制分析:北米、ヨーロッパ、APAC、中東アフリカ、LATAMの各地域における規制の概要を示します。

6. ESGトレンド

- 環境、社会、およびガバナンスのトレンドが市場に与える影響を解析します。

7. 世界の衛星電気推進市場規模分析

- 市場の導入とセグメンテーション:質量クラス、ミッションタイプ、ミッションアプリケーション、コンポーネント別に市場を分割し、詳細な分析を提供します。

- 各セグメントにおける市場価値を評価します。

8. 地域別市場分析

- 北米市場分析:質量クラス、ミッションタイプ、ミッションアプリケーション、コンポーネント別に分割し、詳細な分析を提供します。

- ヨーロッパ市場分析:同様の構造で、地域市場の詳細な分析を提供します。

このレポートは、衛星電気推進市場における主要なトレンド、機会、課題を包括的に把握するための重要なリソースとして機能します。

*** 本調査レポートに関するお問い合わせ ***

衛星電気推進とは、人工衛星や宇宙探査機において、電力を用いて推進力を得る技術のことを指します。電気推進技術は、化学推進と比較して推進剤の消費量が少なく、より高い比推力を達成できるため、ミッションの効率を向上させることが可能です。電気推進にはいくつかの種類があり、それぞれ異なる特性と用途があります。

代表的な電気推進の種類としては、イオンエンジン、ホール効果スラスタ、電気熱推進があります。イオンエンジンは、推進剤をイオン化し、電磁場を利用して加速することで推力を得ます。イオンエンジンは非常に高い比推力を持ち、長期間の宇宙探査ミッションに適しています。ホール効果スラスタは、イオン化された推進剤を磁場と電場を用いて加速する方式で、比較的高い推力と効率を提供します。電気熱推進は、電力を用いて推進剤を加熱し、それを膨張させて推力を得る方式です。これらの電気推進技術は、それぞれの特性によって適した用途が異なりますが、共通して長期の軌道修正や位置保持に効果的です。

電気推進技術の利用は、通信衛星や地球観測衛星、さらには惑星間探査機にまで広がっています。たとえば、通信衛星においては、軌道投入後の軌道調整や静止軌道での位置保持に利用され、燃料消費を抑えつつ運用期間を延ばすことが可能です。惑星間探査機では、打ち上げ後の長期間にわたる軌道変更や目的地への到達に使用され、化学推進では達成しがたいミッションを可能にします。

関連する技術としては、電力供給のための太陽電池や原子力電池の進化が挙げられます。電気推進は大量の電力を必要とするため、効率的な電力供給システムは不可欠です。特に深宇宙探査においては、太陽からの距離が増すにつれて太陽電池の効率が低下するため、原子力電池の利用が検討されています。さらに、電力のストレージ技術も重要であり、リチウムイオン電池などの高性能バッテリーが開発されています。

このように、衛星電気推進は、効率的な宇宙探査や衛星運用を可能にするための重要な技術であり、今後もその進化が期待されます。科学技術の進歩により、これまで実現が難しかったミッションが可能となり、宇宙へのさらなる探査が促進されることでしょう。