腫瘍学用コンパニオン診断市場の規模と見通し、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

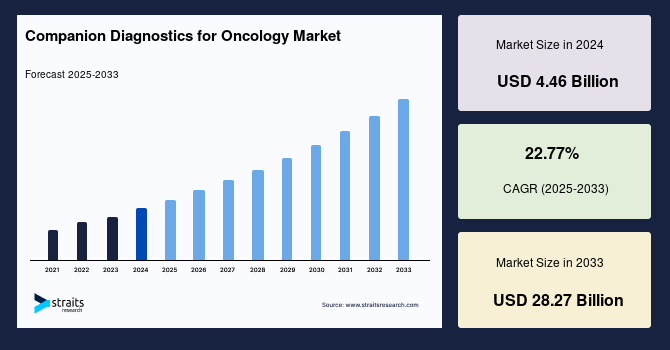

グローバルな腫瘍学用コンパニオン診断市場の規模は、2024年に44億6000万米ドルと評価され、2025年には54億8000万米ドルから2033年までに282億7000万米ドルに達すると予測されており、予測期間(2025年~2033年)中に22.77%のCAGRを示すとされています。世界的な癌の発生率の上昇、個別化医療の需要の増加、アッセイ、キット、試薬、およびPCRベースの診断技術の採用の増加が、この世界市場の急成長の主な原動力です。コンパニオン診断(CDx)は、主に製薬会社が個別化医療の開発に使用する診断テストキットです。CDxテストは、対応する治療製品の効果的な使用に関する情報を、遺伝物質を分析することによって提供します。医師はこれを用いて治療のコースを変更することもでき、治療の効果を示すことができます。癌の有病率の上昇と戦略的イニシアティブの増加に伴い、腫瘍学分野でのコンパニオン診断の需要が急増しています。非腫瘍学テスト用のコンパニオン診断も医療分野で広く受け入れられています。

腫瘍学用コンパニオン診断市場の収益成長を促進する主な要因として、満たされていない医療ニーズの増加、医療セクターの動態の変化、そして世界的な癌発生の増加が挙げられます。個別化またはターゲット医療は、医療革新の新たなトレンドの一つです。これはコンパニオン診断製品の必要性を生み出す最も重要な分野の一つです。医療提供者は、腫瘍学の重要な分野で特定の遺伝子バイオマーカーに基づくターゲット癌薬の開発のためにコンパニオン診断を使用することに焦点を当てています。個別化医薬品はまた、特定の遺伝子の突然変異によって引き起こされる病気を、特定の突然変異をターゲットにして治療するために使用されます。さらに、米国FDAは、特定の薬物または治療が患者の身体に与える正と負の効果を理解するために、コンパニオン診断として知られるテストの開発を目指して、薬物およびデバイスの製造業者と協力しています。

世界的な癌の有病率の増加は、ターゲット治療の優先度を高め、CDxテストの需要に影響を与えています。さらに、医療機関はより良い治療オプションを開発するための医療プログラムとプラットフォームの立ち上げに関与しています。個別化またはコンパニオン診断を用いたターゲット癌薬の開発を支援する研究開発活動の増加と異なる医療プログラムは、腫瘍学におけるコンパニオン診断製品の需要を増加させるでしょう。コンパニオン診断テストは、ターゲット治療の候補となる患者サンプルの特定の遺伝的/体細胞の異常を特定するために、様々な癌タイプに利用されます。癌症例は世界中で増加しており、最終的に腫瘍学コンパニオン診断市場を牽引しています。例えば、アメリカ癌協会は、2020年に約180万人が米国で癌と診断されると推定しています。さらに、アメリカ癌協会によれば、2018年にヨーロッパで190万人の癌死亡と推定390万人の新しい癌診断がありました。大陸で最も一般的な癌は、肺、前立腺、結腸直腸、および乳癌であり、全癌症例の約半分を占め、最大で13%を占めていました。これらの世界中で増加する癌症例は、腫瘍学におけるコンパニオン診断の市場を牽引しています。

ほとんどの国で、診断のための遅延償還または資金の不足が市場成長の重要な障壁として機能しています。コンパニオン診断テストの償還は複雑なプロセスです。償還プロセスの複雑さ自体がこの市場にとっての挑戦となります。分子診断では、償還はプロセスや技術に対して付与され、その価値ではありません。このプロセスでは、単一のテストがいくつかの手順を必要とする可能性があり、時にはプロセスの繰り返しが支払者に何を支払っているのかを理解させるのを困難にします。さらに、償還は現在の処置用語(CPT)コードに基づいています。個々のテストのために異なる技術が使用されるため、コーディングが難しくなります(例:免疫組織化学、ポリメラーゼ連鎖反応、蛍光in situハイブリダイゼーション)、これが複雑さを増します。この複雑なコーディング構造が一部のテストの不十分な償還につながることがあります。NGSベースのCDxの高コストが患者のCDxテストの好みを減少させます。したがって、特に開発途上国での癌診断のための償還の欠如または低資金が市場成長を妨げています。

開発途上国は、研究開発セクターが未発達であるため、様々な市場にとっての機会を提供しています。アフリカ地域では、治療のための大きな需要にもかかわらず、輸入医薬品やその他の健康技術に依存しています。2018年には、アフリカ地域で約105万5172件の新しい癌症例がありました。さらに、2018年にはサハラ以南のアフリカで506,000件の癌死亡が発生しました。したがって、開発途上国における癌のためのコンパニオン診断の治療の必要性の増加は、市場成長の機会として作用します。

2024年には、北米が腫瘍学用コンパニオン診断市場を44%のシェアで牽引しました。アメリカは、世界の腫瘍学用コンパニオン診断市場で最も重要な株主であり、予測期間中に20.92%のCAGRで成長すると予想されています。アメリカ市場の成長は、癌および他の慢性疾患の高い有病率と医療費の増加によるものです。国立衛生研究所は、2018年に米国で1,735,350件の新しい癌症例が発見されたと予測しました。さらに、この地域で生成されたゲノムデータベースを用いた研究活動の増加とコンパニオン診断キットの使用が市場成長を牽引しています。

ヨーロッパは、予測期間中に23.38%のCAGRで成長すると推定されています。ヨーロッパ市場は、数多くの企業の存在、癌患者のためのターゲット薬物療法の開発に向けた研究開発活動の拡大、そして一人当たりの収入の増加により個別化医療への嗜好の増加によって、予測期間中に強力に成長すると期待されています。ヨーロッパ癌ジャーナルは、2018年にヨーロッパで190万人の癌死亡と約390万人の新しい症例があったと推定しています。この地域での癌発生率の上昇が市場成長を支持しています。さらに、市場はコンパニオン診断の製品リリースと受容の増加によって成長しています。例えば、Rocheは2019年8月に、Tecentriqで治療可能なトリプルネガティブ乳癌患者を検出するための最初のコンパニオン診断であるVentana PD-L1(SP142)アッセイがヨーロッパ市場認可を取得したと報告しました。腫瘍学テスト用コンパニオン診断のための償還政策も成長要因として作用し、市場成長を支持します。この地域でCDx製品やキットを提供する多くの企業が市場成長を後押ししています。AbbottやF. Hoffmann-La Roche Ltdは、CDx製品を提供する主要な製造企業の一例です。

アジア太平洋地域は、予測期間中に最も急速に成長すると予想されています。アジア太平洋地域の急速な市場成長は、癌患者の増加と市場プレーヤーの増加によるものです。全球癌観測所によると、2018年にインドで約115万7294件の癌症例が報告されました。さらに、研究資金の増加、製薬およびバイオテクノロジー企業による投資の増加、およびいくつかのアジア太平洋諸国での個別化治療法についての認識の高まりが、アジア太平洋市場の成長を促進することが期待されています。韓国や日本などの国々はこの技術の採用に関与しており、個別化医薬品の開発のためのCDx使用のガイドラインを発表しています。

中東とアフリカでは、クウェート、UAE、サウジアラビアなどの国々での腫瘍学用コンパニオン診断市場は、癌症例の増加、薬物発見の増加、個別化医薬品の選好の増加により、安定した成長を示す可能性があります。さらに、この地域での病院や研究所の増加、医療企業による投資の増加が、中東とアフリカ諸国でのCDxの成長を促進しています。

2024年には、アッセイ、キット、試薬セグメントが66.1%のシェアで市場を支配し、予測期間中に24.10%のCAGRで成長すると予測されています。アッセイ、キット、試薬は、プライマーを使用して多くのDNA分子を生成し、新たに開発されたDNA分子からライブラリーを構築するために必要です。試薬およびテストキットユニットは、実施される反応の数によって異なります。

ポリメラーゼ連鎖反応(PCR)セグメントは、市場への最大の貢献者であり、予測期間中に20.27%のCAGRで成長すると予想されています。ポリメラーゼ連鎖反応(PCR)は、特定の遺伝物質の多数のコピーを迅速に作成します。この技術では、患者サンプルを収集し、それを増幅して多数のコピーを作成し、患者の遺伝的構成を理解するために使用されます。この独自の遺伝配列を薬物分子と分析し、その適合性を判断します。この技術は、患者の遺伝的構成に応じた適切な治療をスクリーニングし、副作用の可能性を減らし、医療結果を改善するのに役立ちます。

PCRは、膨大な量の定量データを生成し、検査する能力があるため、癌のためのコンパニオン診断を開発するための最も広く利用されている技術です。腫瘍学テスト用PCRベースのコンパニオン診断の一例は、「cobas EGFR Mutation Test v2」です。2018年8月、F. Hoffmann-La Roche Ltd.は、非小細胞肺癌(NSCLC)患者の治療のためのIRESSA(ゲフィチニブ)のコンパニオン診断としてcobas EGFR Mutation Test v2のUS FDAの承認を受けました。

乳癌セグメントは、最も高い市場シェアを持ち、予測期間中に22.82%のCAGRで成長すると予測されています。疾患のための腫瘍学コンパニオン診断は、乳癌が最も一般的な癌の一つであり、高い死亡率を持つため、高い需要があります。2019年、国立癌研究所(NIH)は、米国で約271,270件の新しい癌症例が確認され、また約42,260件の癌関連の死亡があったと報告しました。さらに、重要な地域での好意的な償還環境が、革新的な乳癌診断法の採用を促進することが予想されます。2020年1月、CMSは遺伝子(遺伝性)乳癌患者のための承認済み診断手続きのリストにNGSを追加しました。

製薬およびバイオ製薬企業セグメントは、市場への最大の貢献者であり、予測期間中に22.65%のCAGRで成長すると予想されています。製薬およびバイオテクノロジー企業による腫瘍学用コンパニオン診断の採用の増加が、製薬およびバイオ製薬企業の大きなシェアに寄与しています。腫瘍学用コンパニオン診断の潜在的価値は広く受け入れられています。FDAおよびヨーロッパ医薬品庁(EMEA)などの規制当局は、特定の治療薬と組み合わせて腫瘍学用コンパニオン診断の使用を選択し、場合によっては要求しています。GlaxoSmithKline PLC、F. Hoffmann-La Roche AG、Pfizer、Astra Zeneca、Bristol Myers、Eli Lillyなど、大多数の企業が腫瘍学用コンパニオン診断を使用しており、マー

Report Coverage & Structure

レポート構造の詳細概要: 腫瘍学用コンパニオン診断市場

このレポートは、腫瘍学用コンパニオン診断市場に関する包括的な分析を提供しています。以下に、レポートの主要なセクションとその内容を詳述します。

1. エグゼクティブサマリー

このセクションは、腫瘍学用コンパニオン診断市場の全体像を提供し、重要な調査結果や市場動向についてのハイライトをまとめています。

2. 調査範囲とセグメンテーション

- 調査の目的

- 制限事項と仮定

- 市場の範囲とセグメンテーション

- 考慮された通貨と価格設定

3. 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/エンドユース

4. 市場動向

- 市場の促進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

5. 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

6. 規制フレームワーク

各地域(北米、ヨーロッパ、APAC、中東とアフリカ、LATAM)における規制の詳細を提供します。

7. ESGトレンド

環境、社会、ガバナンスに関するトレンドを分析します。

8. グローバル腫瘍学用コンパニオン診断市場サイズ分析

このセクションでは、製品とサービス、技術、適応症、エンドユーザー別に市場を詳細に分析します。

- 製品とサービス

- アッセイ、キット、および試薬

- ソフトウェアとサービス

- 技術

- ポリメラーゼ連鎖反応(PCR)

- 次世代シーケンシング(NGS)

- 適応症

- 乳がん

- 肺がん

- 大腸がん

- 胃がん

- メラノーマ

- その他

- エンドユーザー

- 製薬およびバイオ製薬企業

- 研究所

- 契約研究機関

- その他

9. 地域別市場分析

北米市場分析

米国とカナダを含む北米の市場動向を詳細に分析します。

ヨーロッパ市場分析

英国、ドイツ、フランス、スペイン、イタリア、ロシア、ノルディック、ベネルクス、その他のヨーロッパ諸国を含む市場動向を分析します。

APAC市場分析

中国を含むアジア太平洋地域の市場動向を詳細に分析します。

このレポートは、腫瘍学用コンパニオン診断市場の包括的な理解を深めるための貴重なリソースとなります。

*** 本調査レポートに関するお問い合わせ ***

腫瘍学用コンパニオン診断とは、がん治療において、特定の治療法がその患者にとって効果的かどうかを判断するために用いられる診断技術です。この診断法は、個々の患者の腫瘍の遺伝的または分子的な特徴を特定し、それに基づいて最適な治療法を選択することを目的としています。腫瘍学用コンパニオン診断は、個別化医療の一環として重要であり、患者に最も適した治療を提供するための鍵となります。

腫瘍学用コンパニオン診断には、いくつかの種類があります。まず、遺伝子変異の検出を行うものがあります。例えば、特定の遺伝子変異がある場合にのみ効果を発揮する抗がん剤が存在するため、その変異の有無を確認することが重要です。また、バイオマーカーの発現を調べることで、腫瘍の特性や進行状況を把握し、適切な治療法を選択することができます。さらに、薬物代謝に関与する遺伝子の多型を調査することで、薬物の効果や副作用のリスクを予測することも可能です。

このような診断は、主に分子診断技術を駆使して行われます。代表的な技術には、PCR(ポリメラーゼ連鎖反応)や次世代シーケンシング(NGS)があり、これらを用いることで、遺伝子変異や異常な遺伝子発現を高感度で検出することができます。特に、次世代シーケンシングは、多数の遺伝子を一度に解析することができるため、複数のバイオマーカーを同時に評価する際に非常に有用です。

腫瘍学用コンパニオン診断の利用は、治療の成功率を高め、副作用を最小限に抑えることができるため、医療現場での重要性は年々増しています。特に、免疫チェックポイント阻害剤の効果を予測するためのPD-L1発現検査や、特定の遺伝子変異に基づくターゲット治療の選定において、その価値が顕著です。しかしながら、これらの診断技術を実施するには、高度な専門知識と技術が必要であり、また、費用も高額であるため、普及にはまだ課題も存在します。今後の研究と技術革新により、より多くの患者がこの恩恵を受けられるようになることが期待されています。