生体吸収性ステント市場の規模と展望, 2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

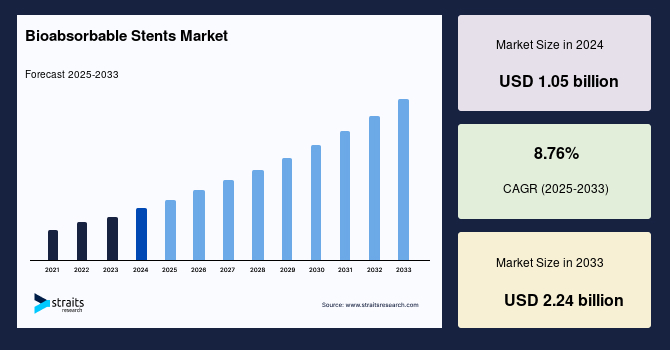

世界の生体吸収性ステント市場は、2024年には10億5000万米ドルと評価され、2025年から2033年にかけて年平均成長率(CAGR)8.76%で成長し、2033年には22億4000万米ドルに達すると予測されています。生体吸収性ステントは、患者の体内で分解または再吸収される特定のタイプのステントです。ステントはさまざまなサイズ、形状、材料で提供され、食道がん、胆嚢がん、腹部および消化器系のがんなど、さまざまな治療状況で使用されます。しかし、生体吸収性ステントは主に、血管の詰まりを伴う心臓の問題の治療に使われています。これらのステントは血流の回復を助け、治癒過程において血管を支える役割を果たします。さらに、これらのステントは処置後数日で自然に吸収または消失し、晩期ステント血栓症のリスクを低減する利点があります。小児外科にも適しており、追加の外科的除去を必要とせず、動脈の拡張を可能にします。多くの生体吸収性ステントには、自然に溶解するポリ乳酸が使用されています。

市場成長の主要な推進要因の一つは、心臓病患者における経皮的冠動脈インターベンション(PCI)手順における生体吸収性ステントの利用可能性です。心臓病は世界的に主要な死因および罹患要因となっており、世界保健機関(WHO)によると、2018年には心血管疾患が1790万人の命を奪いました。生体吸収性ステントは、技術の進歩と新しい生体吸収性ステントの使用増加により、予測期間中の成長が期待されています。これらのデバイスは、経皮的冠動脈インターベンション(PCI)手術などの心臓手術で医師により使用されています。アボットは、18か月後に再吸収する能力を持つ生体吸収性エベロリムス放出ステントを導入しました。生体吸収性ステントは、急性および亜急性の弾性戻り、内膜過形成および不利な血管リモデリング、バルーン血管形成術冠動脈解離などの多くの手順のリスクを低減します。これらの技術的進歩の結果として、市場は拡大すると予測されています。

世界市場は、低侵襲手術手順の需要増加と経皮的冠動脈インターベンション手順の使用増加により成長すると予測されています。低侵襲手術手順とは、大きな穴の代わりに小さな切開を行う手術法のことです。経皮的冠動脈インターベンションは低侵襲手術法の一種で、血管形成術が行われ、生体吸収性ステントが患者の体内に植え込まれます。たとえば、MicroPort Scientific Corporationは、2021年4月に、より少ない侵襲的な手術方法で大動脈弓修復を治療するために使用できるCastor Branched Stent-Graftシステムを開発しました。介入心臓病学手順分析の最新データによれば、2020年には米国で年間約965,000件の血管形成術が行われました。さらに、Centers for Medicare and Medicaid Services (CMS)は2019年に17の心臓手術を許可する外来手術センター(ASC)のリストに血管形成術を追加しました。さらに、2026年までに経皮的冠動脈インターベンション(PCI)手術は100万件に達すると予測されています。この結果、低侵襲技術である経皮的冠動脈インターベンション(PCI)の需要は急増しています。

過去10年間、政府は医療インフラの成長のために理想的な条件を提供してきました。政府は医療事業への支出を増加させ、これは医療インフラの拡大において重要な要素であり、生体吸収性ステントの成長を促進します。たとえば、インド政府は2021年2月に医療支出をGDPの1.2%から2.5%に増加させ、近代化と医療インフラの整備に投資する計画を立てました。生体吸収性ステントの新しいソリューションを発見し、開発するためにさまざまな医療分野での研究開発への投資と活動の増加により、世界市場は成長しています。研究開発部門への投資は、独自の製品を生み出し、長期的な企業と開発の成長を促進するためのベンチャー戦略です。

生体吸収性ステントに関連する手術の高コストにより、生体吸収性ステントの導入は制限されると予測されています。統計によれば、2019年の血管形成術の平均コストは約2万8200米ドルでした。開発途上国では、多くの人々が健康保険に加入しておらず、高価格が大きな障害となっています。世界銀行と世界保健機関によれば、2017年には世界人口の半分が基本的な医療サービスにアクセスできなかったとされています。このため、この要因は予測期間中の市場成長を制限すると予測されています。

生体吸収性ステントは一部の有害な影響を引き起こす可能性があります。デバイスに関連する重大な危険性のため、生体吸収性ステントの製造業者は製品を撤回せざるを得ませんでした。たとえば、アボットは2017年に、心筋梗塞や厚いストラットなどのリスクのためにAbsorbを世界的にリコールしました。この問題は、ステントに使用されるポリマーの非均一な構造に関連しており、デバイスの流れが妨げられる原因となっています。このため、これらのリスクに関する懸念が市場成長に悪影響を及ぼす可能性があります。

冠動脈疾患と末梢動脈疾患の治療は、新技術の概念と研究開発支出の急増と絡み合い、高精度を提供し、正確な応答を可能にします。生体吸収性ステントの概念は20年以上存在しているものの、適切な放射強度と吸収性を持ち、炎症反応を引き起こさない生体吸収性ステントを生成するにはまだ多くの障害があります。アボットは、2017年に最初の生体吸収性ステントが市場から撤退した後も研究を続け、2020年にはEsprit BTK生体吸収性ステントをリリースしました。これは血管の反発を抑え、薬剤送達システムを提供するために使用されます。BRSデバイスの安全性と有効性を評価するための臨床試験が行われています。研究者たちはまた、心筋梗塞や厚いストラットなどのAbsorbの欠点に対処し、これらのリスクを回避する新しい生体吸収性ステントの開発を目指しています。この結果、市場は革新的技術の受け入れと研究開発活動の増加により成長すると予測されています。

北アメリカは、予測期間中に5.7%のCAGRで2030年までに1億5300万米ドルの最大市場シェアを持つと予想されています。北アメリカにおける生体吸収性ステントの技術と研究の発展、および冠動脈疾患や肺疾患を患う高齢患者の割合の増加が、今後数年間で生体吸収性ステントの市場を拡大させるでしょう。この地域の主要市場は米国であり、2021年には7800万米ドルの収入を記録しています。アジア太平洋地域は、生体吸収性ステント市場の第2位の貢献者であり、座業的なライフスタイルを送る人々の増加、冠動脈疾患の有病率の増加、医療業界の進展が要因です。アジア太平洋地域は、予測期間中に6.7%のCAGRで2030年までに1億2000万米ドルの価値があると予想されています。他の国と比較して、中国は市場の最大の貢献者であり、2021年には3000万米ドルと評価されています。日本とインドは、それぞれ2021年に2100万米ドルと1300万米ドルの市場収入で、市場を徐々に拡大しています。

ヨーロッパの生体吸収性ステント市場は、2021年に4000万米ドルの価値を持ち、着実な成長が期待されています。冠動脈疾患と末梢血管疾患の発生率の増加、不健康なライフスタイルの選択、老年人口の増加、生体吸収性ステントの承認数の増加、高度な医療インフラの存在が、市場を前進させる主な要因です。ドイツとフランスは、英国やイタリアよりも多くの市場収入を持っています。ドイツとフランスの市場収入は、それぞれ2021年に1400万米ドルと1100万米ドルと評価されています。LAMEAは最も低い市場を持っており、2021年には1800万米ドルと評価されており、ブラジルが主要な貢献者です。企業の大規模な研究開発費用が技術的なブレークスルーをもたらし、生体吸収性ステントの多機能性、使いやすさ、スケーラビリティを向上させ、市場の拡大を促進しています。

冠動脈ステントセグメントは、冠動脈疾患(CAD)の高い有病率と、その治療のための低侵襲手順の採用の増加により市場を支配しています。特にポリマーベースのステントは、生体適合性と再狭窄率の低減において実証された有効性により広く使用されています。患者のアウトカムを改善することへの焦点と、安全性プロファイルを強化した第2世代のステントの開発がこのセグメントの支配をさらに推進しています。さらに、介入心臓病学における認識の高まりと進歩が、世界市場における冠動脈生体吸収性ステントの強い需要に貢献しています。

ポリマーベースのステントは、その優れた生体適合性、柔軟性、および徐々に吸収される特性により、生体吸収性ステント市場を支配しています。特に天然ポリマーから作られたこれらのステントは、金属ベースのステントと比較して炎症と再狭窄を減少させる効果を示しています。動脈を治癒中に支えた後に完全に吸収される能力は、長期的な合併症のリスクを減少させ、医師の間で好まれる選択肢となっています。ポリマーベースのステントを支持する広範な臨床データとポリマーテクノロジーにおける継続的な革新が、市場におけるその支配的地位をさらに強化しています。

冠動脈疾患(CAD)用途セグメントは、CADの世界的な高発生率と効果的な治療オプションの必要性により市場を支配しています。生体吸収性ステントは、血管形成術後に動脈を開いたままに保つための一時的な支えを提供し、再狭窄のリスクを減少させるため、CADの治療に好まれています。これらのステントは、その役割を果たした後に完全に溶解し、ステント血栓症などの長期的な合併症を最小限に抑えます。低侵襲手順の採用の増加とステント技術の進歩が、市場における冠動脈疾患セグメントの支配を推進しています。

生体吸収性ステントのエンドユーザーセグメントでは、病院が市場を支配しており、複雑な心血管手術、特にステントの配置を実施する中心的な役割を果たしています。病院には高度な医療技術と専門の心臓病学部門が備わっており、冠動脈疾患や他の心血管疾患の治療の主要な場となっています。さらに、病院は生体吸収性ステントを必要とする患者の数が多く、血管形成術の数が増加しています。熟練した医療専門家の存在、最新の設備へのアクセス、術後ケアの管理能力が、その支配を後押ししています。

Report Coverage & Structure

生体吸収性ステント市場レポートの構造概要

このレポートは、生体吸収性ステント市場に関する詳細な分析を提供し、複数のセグメントに分けて市場の洞察を示しています。以下にその構造をまとめます。

序章と市場セグメンテーション

- 調査方法: レポートの作成における調査方法についての説明。

- 調査範囲とセグメンテーション: 市場の調査範囲と主要セグメントについて記述。

- 調査目的: 調査の目的とそれに関連する仮定や制限事項。

- 通貨と価格: 使用された通貨と価格設定の基準。

市場機会評価とトレンド分析

- 市場機会評価: 新興地域や企業、用途についての分析。

- 市場トレンド: 市場の成長を促進する要因、警告要因、マクロ経済指標、地政学的影響、技術要因についての詳細。

市場評価と規制の枠組み

- 市場評価: ポーターの5フォース分析やバリューチェーン分析を通じた市場構造の評価。

- 規制の枠組み: 北米、ヨーロッパ、APAC、中東・アフリカ、LATAMにおける規制の詳細。

- ESGトレンド: 環境、社会、ガバナンスに関する市場の動向。

生体吸収性ステント市場の詳細分析

- 市場規模分析: 世界の生体吸収性ステント市場の規模とその変動要因。

- 製品別分析: コロナリーステント、ポリマーおよびメタルベースのステント、周辺ステントの各カテゴリ別の市場価値分析。

- 材料別分析: ナチュラルポリマー、合成ポリマー、ステンレススチール、チタンなどの材料別分析。

- 吸収率別分析: 遅吸収型および速吸収型ステントの市場価値分析。

- 用途別分析: 冠動脈疾患、末梢動脈疾患などの用途別市場分析。

- エンドユーザー別分析: 病院、心臓センター、外来手術センターなどのエンドユーザー別市場分析。

地域別市場分析

北米、ヨーロッパ、APAC、中東・アフリカ、LATAMの各地域における生体吸収性ステント市場の詳細な分析が含まれます。

- 北米市場: 米国とカナダを中心とした製品、材料、用途、エンドユーザー別の市場分析。

- 欧州市場: 欧州における市場動向とセグメンテーションの詳細。

このレポートは、生体吸収性ステント市場の現状と将来の展望を理解するための包括的なガイドを提供します。

*** 本調査レポートに関するお問い合わせ ***

生体吸収性ステントは、狭くなった血管を広げるために使用される医療デバイスの一種であり、時間の経過とともに体内で自然に分解される特性を持っています。従来の金属製ステントとは異なり、生体吸収性ステントは体内に永久に残らず、特定の期間が経過すると体内で生分解され、吸収されます。これは、長期間にわたる金属ステントのデメリットを軽減するために開発されました。

生体吸収性ステントにはいくつかのタイプがあります。一般的には、ポリマーを基材とするものと、金属を基材とするものに大別されます。ポリマー基材のステントは、ポリ乳酸(PLA)やポリグリコール酸(PGA)などの生分解性ポリマーを使用しており、時間とともに水と二酸化炭素に分解されます。一方、金属基材のステントは、マグネシウム合金などの生体吸収性金属を使用し、体内で徐々に溶解していきます。どちらのタイプも、ステントの適用部位の治癒を促進し、血管の柔軟性を保持することを目的としています。

生体吸収性ステントの主な用途は、冠動脈疾患の治療です。動脈硬化によって狭くなった冠動脈を広げ、血流を改善するために使用されます。特に、若年層の患者や、将来的に別の治療が必要となる可能性のある患者に対しては、大きな利点があります。ステントが体内に残らないため、将来的な手術の際に邪魔になることが少なく、また、長期間にわたる金属アレルギーやステント血栓症のリスクも低減されます。

生体吸収性ステントに関連する技術としては、ドラッグ・エラーティング・ステント(DES)が挙げられます。これは、ステントに薬剤を塗布し、血管内に薬剤を徐々に放出することで再狭窄を防ぐ技術です。生体吸収性ステントも同様に薬剤を使用することができ、再狭窄のリスクをさらに低減することが期待されています。また、最新の研究では、ステントの表面を改良し、細胞の付着を促進することで、より迅速な組織の再生を可能にする技術も開発されています。

生体吸収性ステントは、患者の生活の質を向上させる可能性を秘めた革新的な医療デバイスです。しかし、まだ新しい技術であるため、長期的な効果やリスクについての研究は続けられています。医師と患者が十分に情報を共有し、個々の症例に適した治療法を選択することが重要です。これにより、生体吸収性ステントの利点を最大限に活用し、患者の健康を守ることができます。