ネオバンクとチャレンジャーバンク市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

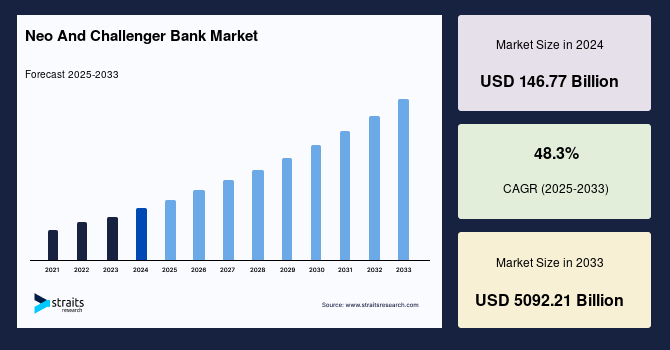

グローバルなネオバンクとチャレンジャーバンク市場は、2024年に1467.7億米ドルと評価され、2033年には5092.21億米ドルに達すると予測され、2025年から2033年の予測期間中に年平均成長率(CAGR)が48.3%で成長すると見込まれています。ネオバンクは完全にオンラインで運営されている銀行で、物理的な拠点はなく、提携する銀行ライセンスを利用して機能しています。これらの銀行は、デジタルおよびモバイルファーストの金融決済ソリューション、送金や資金移動サービス、融資、普通預金および貯蓄口座、保険、住宅ローンなどを提供しています。さらに、ネオバンクは、特に成長中の中小企業に対して、コンピュータ会計、コスト管理、給与計算などの付加価値サービスも提供しています。

市場を牽引する主な要因には、従来の銀行に比べて消費者に提供される金利が高いこと、政府および規制機関による銀行活動への支援、モバイルアプリケーションによって提供される優れた利便性が含まれます。また、ネオバンクとチャレンジャーバンクのセクターは、新興経済国の銀行口座を持たない人々のためのオンラインサービスを強化することで、ビジネス拡大の収益性の高い機会を提供すると予測されています。

ネオバンクとチャレンジャーバンクは、モバイルアプリケーションを通じて非常に効率的なデジタルプラットフォームを顧客に提供し、リアルタイムの口座開設、残高確認、支払い、資金追跡ツール、24時間年中無休の高度なチャットボットサービスなどを含む製品やサービスを提供しています。さらに、これらの銀行は、ハイパー接続された情報通の顧客の期待に応えるためにデジタル能力への投資を増加させており、市場において即時かつ個別化されたサービスを提供する顧客サービスモデルを開発しています。また、顧客中心のアプローチと低コスト構造、ハイパーパーソナライズされた体験が、予測期間中のグローバル市場の成長を促進すると期待されています。

ネオバンクとチャレンジャーバンクは、人工知能、ビッグデータ、機械学習、チャットボットなどの先進技術を利用した新しいプラットフォーム上で運営されており、コストを低く抑えています。これらの銀行は、支店を開設したり取引を処理するための人員を雇用したりするための投資を行わないため、コストを削減し、労働コストやマーケティングコストを削減し、そのコストは顧客に還元されます。加えて、これらの銀行は高金利を提供し、大規模な顧客基盤を魅了することが、グローバル市場の成長に寄与する重要な要因です。

高金利の影響は現在のシナリオで中程度に高いと見られ、今後数年で中程度になると予想されています。顧客の獲得はネオバンクとチャレンジャーバンクにとって重要な課題です。これは、既存の従来銀行が市場で強力なブランド忠誠心を持つ大規模な顧客基盤を有しているためです。さらに、これらの銀行は大規模な顧客基盤、取引データの記録、消費者行動に関するノウハウを持っており、これらのデータは新しい決済サービスを求めている顧客を特定し、リスクを軽減するために利用できる重要な資産です。しかし、これは現在のシナリオにおいてネオバンクとチャレンジャーバンクが活用する上での重要な課題となり、市場の成長を制限する要因となると予想されます。

スマートフォンの普及は、ネオバンクとチャレンジャーバンク市場の発展に大きな機会を提供し、市場成長にポジティブな影響を与えると期待されています。インターネットの利用が増加し、銀行サービスへのアクセスが便利になる中、消費者はモバイルアプリケーションを通じて製品とサービスに対する透明性やパーソナライズを求めています。さらに、ミレニアル世代、Gen Z、ベビーブーマーの期待に応えるため、迅速かつ低コストのサービスを提供するための銀行インフラが開発されており、市場での製品提供が拡大しています。

また、デジタル専用銀行は、ビジネス拡大、既存の銀行ポートフォリオの開発、製品のバンドル、カスタマイズされたソリューションの提供に寄与すると期待されています。例えば、2019年には、米国におけるオンラインバンキングへの消費者の認識と好みの高まり、スマートフォンの普及の大幅な増加に伴い、ドイツのチャレンジャーバンクN26が事業を拡大しました。これらの要因は、予測期間中のグローバル市場における潜在的な成長機会を提供すると予想されています。

ヨーロッパは最高の収益貢献地域であり、予測期間中にCAGR 47.5%で成長すると見込まれています。ヨーロッパ市場は、英国、ドイツ、フランス、その他のヨーロッパ地域で分析されています。この地域では、競争を促進し、銀行の独占を分割するためのネオバンクとチャレンジャーバンクに関する進歩的な規制が通過したことにより、重要な成長が見られました。Atom Bank、Tandem Bank、Monzo、Starling Bank、Revolut、N26などのチャレンジャーバンクがこの地域で活動する主要なプレーヤーです。さらに、これらの銀行は、顧客に優れたユーザーエクスペリエンス、使いやすさ、アクセスのしやすさ、革新的な機能を提供しており、これにより欧州の消費者の間での選好が高まり、グローバル市場の成長を促進しています。

アジア太平洋地域は第二の大規模地域であり、2030年までに4200億米ドルに達すると予測され、予測期間中にCAGR 48.3%で成長すると見込まれています。ネオバンクは、デジタル化された銀行サービスを提供し、アジア太平洋地域での人気が高まっています。さらに、都市化の進展や消費者のデジタル専用銀行サービスに対する嗜好の変化が、この地域のネオバンクとチャレンジャーバンク市場の成長に大きく寄与しています。また、オーストラリア、香港、日本、マレーシア、フィリピン、シンガポール、台湾、タイのフィンテック協会が、アジア太平洋フィンテックネットワークという新しいネットワークを立ち上げ、地域内のネオバンクとチャレンジャーバンクの協力と革新を促進しています。これが市場の重要な成長トレンドとなっています。

北米は第三の大規模地域であり、米国とカナダが含まれます。いくつかの新しいネオバンクは、米国におけるデジタル専用銀行に対する消費者の好みの高まりを受けて、銀行口座を持たない人口やテクノロジーに精通したミレニアル世代を戦略的にターゲットにしています。これらの銀行は、予算管理や資金追跡ツール、リアルタイムの残高確認、デビットカードまたはクレジットカードのブロックなど、パーソナライズされた顧客体験を提供しており、成長を促進しています。さらに、2019年には、カナダで最も急成長しているチャレンジャーバンクStackが、国内決済ソリューションプロバイダーのPayment Sourcesと提携し、ミレニアル世代向けに現金をデジタルで使用し、全国の1万以上の場所でプリペイドMasterCardに即座に資金をロードするソリューションを提供することを目的としました。これらの要因が相まって、国のデジタル専用銀行サービスの採用を促進しています。

グローバルなネオバンクとチャレンジャーバンク市場は、ローン、モバイルバンキング、普通預金・貯蓄口座、決済・資金移動、その他に分類されます。ローンセグメントは市場における最大の貢献者であり、予測期間中にCAGR 46.7%で成長すると見込まれています。ネオバンクとチャレンジャーバンクは、個人や企業に対して多様な有担保および無担保ローンを提供しています。これらのデジタル専用銀行は、低コストで短期間のローンを提供し、迅速な承認と資金供給を通じて顧客体験を向上させ、市場成長に寄与しています。さらに、ネオバンクとチャレンジャーバンクは、信用スコアを評価し、運営コストを削減し、従来の銀行のデジタル版でより迅速な融資プロセスを実現するために、さまざまな技術を導入しています。例えば、N26、Starling、Revolutなどの銀行は、ローンサービスを提供する第三者との直接の統合を可能にするAPIを通じたマーケットプレイスモデルを導入しています。このマーケットプレイスモデルは、中小企業の間での採用が増加しており、市場の成長を促進すると予想されています。

決済・資金移動セグメントは第二の大きなセグメントです。ネオバンクとチャレンジャーバンクは、即時の支払い・送金サービス、デジタル取引・送金を世界中で提供し、利便性と低コストでの消費者体験を向上させています。さらに、ユーザーは定期的な支払いを設定し、国際間で資金を送受信することができ、これが市場の主要なトレンドとなっています。これらの銀行は、店舗でのモバイル決済プラットフォームや資金移動など、従来の銀行を打破するサービスを開発し続けています。例えば、チャレンジャーバンクHyloは、中小企業が請求書に対してリアルタイムでオンライン送金、チェック回収、現金支払いを自動化するユニークなソリューションを提供しています。また、請求書のデジタル化とリアルタイムトラッキング、アラートを提供するサプライヤー向けのソリューションも提供しています。このように、ネオバンクとチャレンジャーバンクが提供する先進的な決済・送金サービスは、グローバル市場の成長に大きく寄与すると期待されています。

普通預金・貯蓄口座は第三の大きなセグメントです。ネオバンクとチャレンジャーバンクは、業界の主要プレーヤーと提携して市場に新しい口座開設プロセスを開発・導入しています。例えば、オンライン個人金融のチャレンジャーバンクSocial Finance, Inc.は、利子付きの単一の当座預金口座に普通預金と貯蓄を統合することで提供を拡大しました。さらに、この企業は、物理的な施設を持たない全デジタル銀行モデルを使用した資産管理と当座預金口座を強調しています。これが、ネオバンクとチャレンジャーバンク市場の重要なトレンドとなっています。さらに、2018年には、英国のチャレンジャーバンクAtom Bankが、プルーデンシャル・レギュレーション庁(PRA)からの規制承認を受けて貯蓄口座銀行商品を発表し、個人および企業向けの当座預金口座の提供を計画しています。ミレニアル世代に高度なデジタルバンキング機能を提供するためのサービスの拡大は、グローバル市場における重要な成長要因です。

グローバルなネオバンクとチャレンジャーバンク市場は、企業向けと個人向けに分かれています。企業向けセグメントは市場への最大の貢献者であり、予測期間中にCAGR 46.9%で成長すると見込まれています。ネオバンクとチャレンジャーバンクは、中小企業向けに現行のビジネスとその他の付加価値機能を提供するプラットフォームを提供しており、これは市場の重要なトレンドとなっています。さらに、銀行とフィンテックの協力戦略が増加しており、小規模企業が競争市場で生き残るためにデジタルバンキングを採用し続ける中で活用されています。このようなデータ共有とパートナーシップは、サービス提供者がユーザー体験を向上させるための製品を強化することを可能にし、ネオバンクとチャレンジャーバンクの成長を促進しています。

Report Coverage & Structure

レポートの構成概要

本レポートは、ネオバンクとチャレンジャーバンクに関する詳細な市場分析を提供しており、さまざまなセクションに分かれています。以下は、その論理的な構成についての要約です。

序章

レポートの冒頭では、ネオバンクとチャレンジャーバンクの市場に関するエグゼクティブサマリーが提供され、研究の目的、制限事項、仮定について説明されています。また、市場の範囲とセグメンテーションについても議論されています。

市場機会の評価

このセクションでは、新興地域や国、新興企業、そして新興アプリケーションや最終用途に関する市場機会の評価が行われています。これにより、将来の成長可能性が示されています。

市場動向と要因

市場のトレンド、ドライバー、警告要因、最新のマクロ経済指標、地政学的影響、技術要因が分析され、ネオバンクとチャレンジャーバンクにおける市場の変化を理解するための重要な情報が提供されています。

市場評価

ポーターのファイブフォース分析やバリューチェーン分析を通じて、競争状況や市場の構造が評価されています。これにより、業界内の競争要因が明らかになります。

規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける規制の枠組みが詳細に説明され、各地域におけるネオバンクとチャレンジャーバンクの運営に影響を与える規制要因が探求されています。

市場分析

各地域(北米、ヨーロッパ、APAC、中東・アフリカ、LATAM)ごとに、サービスの種類や最終ユーザーに基づいた詳細な市場分析が行われています。このセクションでは、各サービスの価値に基づいたデータが提供されており、ネオバンクとチャレンジャーバンクの地域別の市場状況が明らかになります。

競争環境

ネオバンクとチャレンジャーバンク市場の競争環境について、主要プレーヤーによる市場シェア、合併・買収契約、コラボレーション分析が行われています。これにより、業界の主要プレーヤーとその戦略の理解が深まります。

市場プレーヤーの評価

具体的な企業(例:Atom Bank plc、Fidor Solutions AG、Monzo Bank Limitedなど)について、概要、ビジネス情報、収益、SWOT分析、最近の動向が詳細に評価されています。

研究方法論

最後に、研究に使用されたデータの収集方法や分析手法について説明されており、二次データと一次データの主要な情報源が示されています。これにより、信頼性の高いデータに基づいた分析が行われています。

*** 本調査レポートに関するお問い合わせ ***

ネオバンクとチャレンジャーバンクは、近年の金融業界において注目されている新しい形態の銀行です。これらの銀行は、従来の銀行とは異なるビジネスモデルを採用し、テクノロジーを活用して顧客にサービスを提供しています。

ネオバンクは、完全にデジタルなプラットフォーム上で運営される銀行であり、物理的な支店を持たないことが特徴です。このため、顧客はスマートフォンやパソコンを通じて、24時間いつでも銀行サービスにアクセスすることができます。ネオバンクは、主にモバイルアプリを通じて口座開設、送金、残高確認、取引履歴の確認などを行うことができます。これにより、従来の銀行に比べて手数料が低く、迅速なサービスを提供することが可能です。

一方、チャレンジャーバンクは、既存の銀行システムに挑戦する形で設立された新しい銀行です。チャレンジャーバンクは、ネオバンクの特性を持ちながらも、既存の銀行と連携することが多く、顧客に対して新しい金融商品やサービスを提供しています。例えば、チャレンジャーバンクは、特定のニーズに応じたローンや投資商品を提供することができます。また、顧客のデータを分析し、個別のニーズに合わせたサービスを提供することに重点を置いています。

これらの新しい銀行の利用は、特に若い世代に人気があります。彼らは、デジタルネイティブであり、スマートフォンを活用したサービスを好む傾向があります。さらに、ネオバンクやチャレンジャーバンクは、ユーザー体験の向上を目指しており、簡単な操作やシンプルなデザインを採用しています。これにより、金融サービスがより身近なものとなり、銀行に対する敷居が下がるとともに、利用者の利便性が高まります。

ネオバンクやチャレンジャーバンクの背後には、フィンテック(金融テクノロジー)の進化があります。フィンテック企業は、技術を駆使して金融サービスを革新し、従来の銀行の枠組みを超えた新しいビジネスモデルを提供しています。ブロックチェーン技術やAI(人工知能)、ビッグデータ解析などの最新技術を活用することで、これらの銀行はより安全で効率的なサービスを実現しています。

総じて、ネオバンクとチャレンジャーバンクは、テクノロジーの進化によって新たな金融サービスの形を提供し、顧客にとっての利便性を追求しています。これにより、従来の銀行業界においても競争が促進され、より良いサービスが提供されることが期待されます。これからの金融の未来において、これらの新しい銀行の存在はますます重要になるでしょう。