自動車用燃料電池システム市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

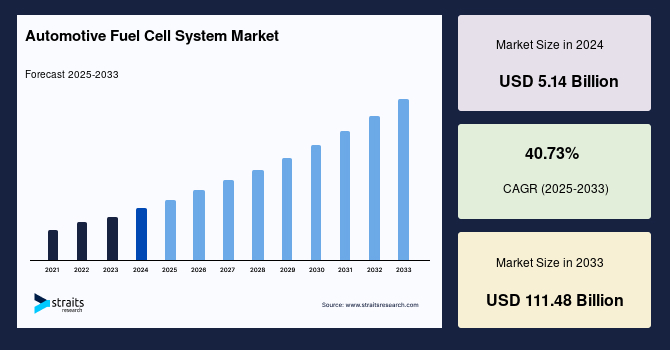

世界の自動車用燃料電池システム市場は、2024年に51.4億米ドルと評価され、2025年には72.4億米ドルに成長し、2033年には1114.8億米ドルに達すると予測されており、予測期間(2025年-2033年)中に年平均成長率(CAGR)は40.73%に達する見込みです。燃料電池車両は、燃料電池を使用して搭載された電動モーターに電力を供給する電気自動車の一種であり、バッテリーやスーパーキャパシタと組み合わせて使用されることもあります。燃料電池は、圧縮水素と空気中の酸素を必要とし、熱と水を生成します。そのため、これらの燃料電池車はゼロエミッション車と呼ばれています。自動車メーカーは、燃料電池技術が高エネルギーセルを生産する魅力的な提案であると考えています。燃料電池の主なエネルギー源はメタンまたは水素です。

環境問題への関心が高まる中、政府や環境機関は厳しい排出基準や法律を通じて燃費効率の高いディーゼルエンジンの生産コストが上昇することが予測されています。その結果、新しい商用車ディーゼルエンジンセグメントは、今後、成長が鈍化すると予想されています。化石燃料で動く従来の商用車、トラック、バスが交通の排出量を増加させる要因とされています。燃料電池商用車は、ゼロエミッションまたは低エミッション車と見なされ、重商用車の排出量を減少させる重要な要素として市場を牽引すると予測されています。各国の政府が交通の汚染を削減するためにグリーンエネルギーのモビリティを推進する取り組みが市場の成長を支えると考えられています。

一方で、水素インフラの欠如は、様々な燃料電池車両の国際市場への導入を妨げる主な障壁です。従来の方法で水素を生産するには高額なコストがかかり、排出も多いため、エネルギー政策法の厳しい基準に従うのが難しくなっています。新たな水素補給インフラの構築にはコストがかかるものの、メタノールやエタノールのインフラを築くよりは高くありません。天然ガスは水素を生産でき、ガソリンよりも安価な場合があります。水と電気を通じて水素を生産するコストは、従来の方法でガソリンを生産するコストよりも高く、低コストのオフピーク電力や太陽光パネルを使用しない限り、経済的に難しいとされています。

自動車メーカーにとって理想的かつ効果的な燃料電池システムの必要性は常に重要な考慮事項であり、そのため自動車業界は現行の燃料電池車両モジュールを改善し、最新技術を導入する努力を続けています。過去5年間、多くのプレイヤーが自動車メーカーから燃料電池システムおよび部品供給業者に至るまで、燃料電池モジュールのアップグレードに向けた研究開発活動に取り組んでいます。自動車メーカーと燃料電池部品の供給業者は、グローバルに燃料電池ビジネスを拡大するために共同事業を形成し、活動を活発化させています。

アジア太平洋地域は、世界の自動車用燃料電池システム市場で最も大きなシェアを持ち、予測期間中に年平均成長率(CAGR)33.15%で成長すると予想されています。韓国はこの地域で重要な自動車市場であり、他のアジア諸国同様に水素技術に多額の投資を行っており、自動車用燃料電池システムの需要を促進しています。北米市場は、年平均成長率(CAGR)52.56%で成長し、予測期間中に146.45億ドルを生み出す見込みです。米国は内燃機関車のフリートが最大で、環境規制の厳格化と技術メーカー、税制優遇措置により、燃料電池市場が拡大しています。米国の主要自動車メーカーやOEMも燃料電池商用車の採用を後押しすると期待されています。

欧州では、JIVEプログラムが燃料電池電動バスの数を増加させることが予想されており、これは国内外の市場における燃料電池システムの主な用途となります。ドイツは自動車用燃料電池システム市場で数社の大企業が存在し、欧州で最大の市場としての地位を維持すると見込まれています。ブラジルは、主にバッテリー電気自動車を通じてグリーン輸送に移行しており、他の燃料タイプが豊富なため市場は小規模ですが、一部の自動車メーカーが燃料電池技術の利用に関心を示しています。

UAEでは、燃料電池車両に関する技術規制が策定されており、それが市場成長を促進すると期待されています。UAEは電気自動車(EV)、環境に優しい車両、そして水素駆動車の使用を促進する政策を実施しています。水素燃料電池の技術規制に関しては、シリンダー試験、貯蔵タンクや金属の調査、安全性の監視を行い、法案の草案を策定しています。これらのプログラムは、UAEエミレーツ全体で今後30年間でクリーンエネルギー源から総発電量の75%を生成することを目指すドバイクリーンエネルギー2050戦略の一部です。

ポリマー電子膜燃料電池セグメントが市場に最も大きな貢献をしており、予測期間中に年平均成長率(CAGR)40.75%で成長すると見込まれています。燃料電池は高いエネルギー変換率とクリーンな水を生成する利点があります。陰イオン交換膜燃料電池(AEMFC)は、競合他社よりもコストが低く、環境にも優しいですが、イオン導電性や化学的安定性において課題があります。バスは燃料電池技術の最も一般的な用途です。リン酸燃料電池(PAFC)は、プラチナ触媒が炭素とシリコンカーバイドの構造上に分散しており、発電所や病院などでの固定発電に使用され、技術的に成功しています。

乗用車セグメントは市場シェアが最も高く、予測期間中に年平均成長率(CAGR)40.71%で成長すると期待されています。商用車市場における燃料電池乗用車の発展は限られていますが、最近では多くの自動車メーカーが燃料電池乗用車に注力し始めています。特にトヨタは2021年3月に新世代ミライを発表し、約650 kmの航続距離を実現しました。電気自動車の普及が進む中、燃料電池車の浸透が今後増加すると予測されます。

バスは都市部や地方の通勤交通において重要な役割を果たしており、厳しい排出基準やインセンティブによって新エネルギー車両の市場が成長しています。燃料電池バスは、バッテリー駆動バスに比べて迅速な給油と長い航続距離が利点であり、これが今後の市場成長を促進すると考えられます。水素の入手可能性も市場の成長を後押ししています。

メタノールセグメントは市場に最も大きな貢献をしており、予測期間中に年平均成長率(CAGR)40.95%で成長すると見込まれています。燃料電池は二酸化炭素排出を削減するため自動車産業においてますます重要になっています。メタノール燃料電池は自動車や特殊機械に適しています。金属ガラス電極はメタノールを85%効率的に酸化します。未来の技術では、燃料電池バスの給油時間を短縮し、バスの利用可能性を向上させることが期待されています。

100から200 kWセグメントは市場シェアが最も高く、予測期間中に年平均成長率(CAGR)40.74%で成長すると予測されています。水素燃料電池車両の普及はインフラの整備に依存しており、そのインフラはまだ構築中であるため、多くの自動車メーカーはまだ市場に参入していません。高圧タンクは水素を貯蔵するために多くのスペースを必要とするため、バスやトラックに比べ、小型車や軽商用車の開発は遅れています。しかし、多くの自動車メーカーは燃料電池車両に対して高い目標を設定しています。近年、新モデルの導入が進んでおり、さらに多くの車両の発表が続いています。最終的には、ラストマイル配送の需要が高まっており、給油センターのネットワークが必要とされるため、軽商用車(LCV)の市場導入が進められています。

Report Coverage & Structure

自動車用燃料電池システム市場レポートの構成概要

本レポートは、自動車用燃料電池システムに関する詳細な分析を提供するために、いくつかの論理的なセクションに分かれています。以下に、各セクションの内容をまとめます。

1. はじめに

このセクションでは、レポートの目的や重要性について説明し、調査の範囲やセグメンテーション、研究の目的、制限事項と仮定について詳述します。また、使用される通貨や価格設定についても触れています。

2. 市場機会評価

自動車用燃料電池システムの市場機会を評価するために、新興地域や国、新興企業、また新たなアプリケーションや最終用途に焦点を当てています。

3. 市場動向

このセクションでは、市場のドライバー、警告要因、最新のマクロ経済指標、地政学的影響、および技術要因についての分析が行われます。これにより、業界の成長を促進または妨げる要因が明らかになります。

4. 市場評価

ポーターの5フォース分析とバリューチェーン分析を通じて、自動車用燃料電池システム市場の競争環境や価値の流れを評価します。

5. 規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの各地域における規制の違いとそれが市場に与える影響について分析します。

6. ESGトレンド

環境、社会、ガバナンスに関連するトレンドが自動車用燃料電池システム市場に与える影響を考察します。

7. 市場サイズ分析

グローバルな自動車用燃料電池システム市場のサイズを、電解質タイプ、車両タイプ、出力別に詳細に分析します。このセクションでは、各セグメントの市場価値についても触れています。

8. 地域別市場分析

北米、ヨーロッパ、アジア太平洋地域の市場分析が行われ、それぞれの地域における自動車用燃料電池システムの状況が詳細に示されます。具体的には、電解質タイプや車両タイプ、出力別のデータが提供されます。

9. 結論

最後に、全体の市場動向と今後の展望についての総括が行われます。自動車用燃料電池システムにおける市場の成長の可能性と、業界が直面する課題についても言及されます。

本レポートは、自動車用燃料電池システムの市場動向、機会、課題、規制などの包括的な理解を提供することを目的としています。

*** 本調査レポートに関するお問い合わせ ***

自動車用燃料電池システムとは、燃料電池を利用して電気を生成し、その電気を用いて自動車を駆動するシステムを指します。燃料電池は、水素と酸素の化学反応により電気を生成する装置であり、その際に発生する副産物は水のみであるため、環境に優しいエネルギー源として注目されています。この技術は、温暖化ガスの排出を減少させるための重要な手段として、多くの国で導入が進められています。

自動車用燃料電池システムにはいくつかの種類がありますが、特に一般的なものとしては、プロトン交換膜燃料電池(PEMFC)が挙げられます。PEMFCは、比較的低温で動作し、起動時間が短いことから、自動車のような移動体に適しています。また、固体電解質を使用しているため、耐久性も高いのが特徴です。その他にも、固体酸化物燃料電池(SOFC)やリン酸型燃料電池(PAFC)などの技術も存在しますが、これらは主に固定式の発電所や商業施設での利用が多いです。

自動車用燃料電池システムの主な用途は、乗用車だけでなく、バスやトラック、さらにはフォークリフトや鉄道など、多岐にわたります。特に都市部においては、公共交通機関のクリーン化が求められており、燃料電池を搭載したバスが実用化されています。これにより、都市の大気汚染を減少させることが期待されています。また、長距離輸送にも適しており、充填時間が短くて済むため、電気自動車よりも利便性が高いとされています。

関連技術としては、水素の製造や供給インフラの整備が重要です。水素は主に天然ガスからの改質、または水の電気分解によって生成されますが、再生可能エネルギーを利用した水素製造技術の開発も進められています。これにより、より持続可能なエネルギー供給が可能となります。さらに、燃料電池車の普及には、水素ステーションの設置が不可欠であり、これらのインフラ整備も各国で積極的に行われています。

最近では、燃料電池の効率向上やコスト削減を目指した研究開発が進められており、より多くの自動車メーカーが燃料電池車の市場に参入しています。これにより、燃料電池技術の進化が期待されており、将来的にはより多くの人々がクリーンエネルギーを利用した移動手段を享受できるようになるでしょう。自動車用燃料電池システムは、持続可能な社会の実現に向けた重要な技術であり、今後の発展が非常に楽しみです。