コパッケージド光学市場のサイズと展望、2026-2034

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

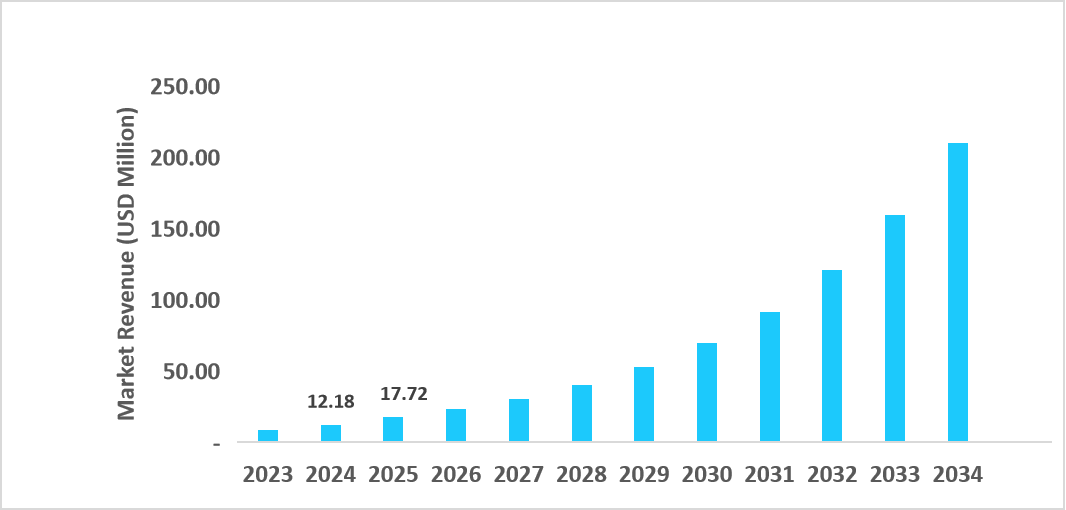

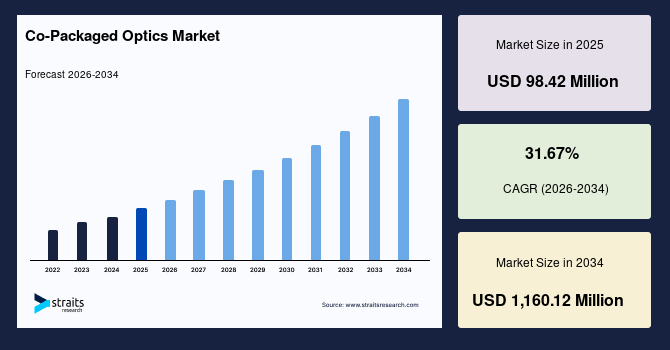

グローバルなコパッケージド光学市場は、2025年に9842万USDと評価され、2034年には11億6012万USDに達する見込みで、予測期間(2026〜2034年)中に年平均成長率(CAGR)31.67%で成長するとされています。この市場の成長は、クラウドコンピューティング、ビデオストリーミング、5Gネットワークからのデータトラフィックの増加と、ハイパースケールデータセンター及びAIワークロードにおけるエネルギー効率の高い高帯域幅インターコネクトの需要の高まりによって推進されています。コパッケージド光学(CPO)は、光学コンポーネントをスイッチASICと直接統合することで、電気的インターコネクトの長さを短縮し、速度とエネルギー効率を向上させます。主にハイパースケールデータセンター、高性能コンピューティング、AIクラスター、テレコムネットワークで使用され、超高帯域幅、低遅延通信を可能にし、熱生成を最小限に抑え、クラウドサービス、AIトレーニング、5Gバックホール向けのスケーラブルなアーキテクチャをサポートします。

市場のドライバーとしては、コンパクトでエネルギー効率の高いインターコネクトの需要の高まり、エッジコンピューティングへの投資の増加、企業ネットワークにおけるスケーラブルな光学ソリューションの必要性が挙げられます。機会としては、新興地域への拡大、半導体と光学コンポーネント製造業者間のパートナーシップ、スマートシティ、AI駆動のネットワーク、IoTインフラへの導入があり、これにより、アプリケーション間でのより迅速で低遅延な接続が可能になります。データセンター内での光学インターコネクトの統合が進むことで、データ伝送の方法が変わり、速度が向上し、消費電力が低下しています。AI、クラウドコンピューティング、5Gなどのワークロードが拡大する中で、従来の電気的インターコネクトは帯域幅と熱の制限に直面し、コパッケージド光学がハイパースケールオペレーターにとって好ましい解決策となっています。

また、シリコンフォトニクスの採用が急増しており、コンパクトでスケーラブル、エネルギー効率の高いCPOデザインの実現が進んでいます。チップメーカー、機器ベンダー、光学コンポーネントメーカー間の協力が進んでおり、オープン標準を確立し、相互運用性を確保し、次世代コンピューティング向けの800Gおよび1.6Tアーキテクチャの商業化を加速しています。AIおよび機械学習クラスターからの帯域幅需要の急増は、データセンターインフラストラクチャを再形成しています。これらの高性能ワークロードは、大量のデータスループットと超低遅延を必要とし、従来の電気的インターコネクトはその限界に達しています。コパッケージド光学は、AI駆動の環境のニーズを満たすためのスケーラブルでエネルギー効率の高い解決策を提供します。

ストレイツリサーチによると、AIモデルや並列処理システムの複雑さの増加により、スイッチASICと直接統合された光学インターコネクトへのシフトが加速しています。このトレンドは帯域幅密度を向上させ、電力使用を削減し、次世代のインテリジェントアプリケーションのトレーニングや展開に不可欠な迅速なデータ転送をサポートします。クラウドコンピューティング、ビデオストリーミング、5Gネットワークによって引き起こされるデータトラフィックの急増は、コパッケージド光学市場の主要な触媒でもあります。データ量が増加するにつれ、従来の電気的インターコネクトはハイパースケールデータセンターの成長する帯域幅と電力効率のニーズを支えるのに苦労しています。このデータ使用の指数関数的な増加は、CPO技術によって可能な高速でエネルギー効率の高い光学インターコネクトの必要性を強調しています。

コパッケージド光学の広範な採用を妨げる大きな課題として、スイッチASICと光学を統合する際の高い初期コストと設計の複雑さが挙げられます。これらのシステムを開発・製造するには、高度なパッケージング技術、正確な熱管理、アライメントプロセスが必要であり、すべてが生産コストを増加させます。さらに、複雑な設計は専門的な知識と長い開発サイクルを必要とし、小規模なプレイヤーのスケーラビリティを制限しています。これらの要因は商業化を遅らせ、データセンター運営者がCPOソリューションが提供する長期的なパフォーマンスとエネルギーの利点にもかかわらず、大規模な投資を正当化することを困難にしています。

次世代の光学パッケージング技術の開発は、コパッケージド光学市場にとって重要な機会を提供します。データセンターがますますAIや高性能コンピューティングワークロードを採用する中、スケーラブルで高密度、エネルギー効率の高いインターコネクトの需要が増加しています。このような進展は、世界中のハイパースケールおよび企業データセンターにおけるCPOソリューションの広範な採用への道を開きます。

アジア太平洋地域のコパッケージド光学市場は、40%以上の市場シェアを持ち、急速なデジタルインフラの拡大、5Gの展開、データセンターへの投資の増加により支えられています。この地域は、強力な半導体エコシステム、増大するハイパースケール需要、統合フォトニクスの進展により、コパッケージド光学(CPO)市場をリードしています。ストレイツリサーチによると、地域の製造業者や研究機関は、遅延と電力消費を削減するエネルギー効率の高い光学インターコネクトの開発に協力しています。AIや高性能コンピューティングへのシフトが続く中で、この地域のCPO展開と革新に対するリーダーシップが強化されています。

北米のコパッケージド光学市場は、ハイパースケールデータセンターの拡大、クラウドの採用、半導体およびネットワーキングの巨人からの強い参加によって、最も成長している市場で、CAGRは37.87%に達しています。北米がAIワークロードや800G/1.6Tスイッチ技術においてリーダーであることは、エネルギー効率と帯域幅のスケーラビリティを向上させるためにコパッケージド光学の必要性を高めています。さらに、この地域は広範な研究開発投資、データセンターでのパイロットデプロイメント、および次世代コンピューティングアーキテクチャを目指す光学エンジン開発者とチップ製造業者間の戦略的提携から利益を得ています。

ヨーロッパのコパッケージド光学市場は、5Gインフラ、グリーンデータセンター、業界全体のデジタルトランスフォーメーションへの堅実な投資に支えられて、着実に拡大しています。この地域はエネルギー効率の高いコンピューティングとカーボンニュートラルなネットワーキングを重視しており、CPOソリューションの採用を促進しています。さらに、EU支援プログラムの下での共同研究は、次世代チップアーキテクチャと光学エンジンの統合を目指しており、遅延と運用コストを削減します。エッジコンピューティングや量子通信のイニシアティブの台頭も、グローバルなCPO市場におけるヨーロッパの存在感を強化しています。

ラテンアメリカのコパッケージド光学市場は、データトラフィックの急増、クラウドサービスの採用、テレコムネットワークの近代化により、初期段階ながら有望な成長を見せています。この地域の国々は、ハイスピードの光学インターコネクトを備えた地域データセンターを設立するために、グローバルなテクノロジー企業や地域のインテグレーターからの参加が増加しています。ストレイツリサーチによれば、北米のベンダーとの戦略的提携が、トレーニング、研究開発、ローカライズ製造能力を加速させ、この地域をデジタルインフラ革新の新たな中心地にしています。

中東とアフリカのコパッケージド光学市場は、ハイパースケールデータセンター、5G展開、AI駆動のデジタルトランスフォーメーションへの大規模な投資に支えられ、徐々に拡大しています。この地域の政府は次世代テレコムインフラと光ファイバー接続を優先しており、CPOの展開に対する強力な機会を生み出しています。さらに、地域のテレコム大手とグローバルな半導体企業間の戦略的協力が、知識移転と高温環境や長距離通信に適した光学モジュールのパイロット規模での生産を促進しています。

3.2Tセグメントは、35%以上のシェアを持ってコパッケージド光学市場で支配的であり、ハイパースケールや企業データセンター全体での強い採用に支えられています。その大容量データスループットを維持しながらエネルギー効率を保つ能力は、次世代ネットワーキングのニーズをサポートします。AIワークロードが増加するにつれて、3.2Tモジュールは、大規模データ伝送ネットワークにおいてコスト、速度、電力効率のバランスを取るための選択肢として好まれるようになっています。6.4T以上のセグメントは、CAGR38.48%で最も成長しているセグメントであり、AI/MLワークロードの急増と次世代コンピューティングシステムにおける超高速インターコネクトの必要性によって推進されています。これらのモジュールは、卓越した帯域幅密度とスケーラビリティを提供し、高度なHPCクラスターやAI駆動のクラウドインフラストラクチャでのデータ処理をシームレスに行うことを可能にします。

光学エンジンは、コパッケージド設計のコア要素として、45%の市場シェアを持つコンポーネントセグメントでリーダーとなっています。そのフォトニクスと電子機能を統合する能力は、優れた信号整合性と低遅延通信を実現します。大規模なクラウドおよびAIネットワークからの需要の増加は、データ集約型環境に不可欠なコンパクトで高性能な光学インターコネクトアーキテクチャを可能にする上での役割を強化しています。レーザーソースは、CAGR35.21%で最も成長しているコンポーネントセグメントであり、光学インターコネクトにおけるエネルギー効率が高く、熱的に安定したレーザーの需要の高まりから生じています。シリコンフォトニクスや外部レーザーアーキテクチャにおける継続的な革新は、伝送品質とエネルギー最適化を向上させ、このセグメントを世界中の高帯域幅で持続可能な光学通信システムの発展の要として位置づけています。

ハイパースケールクラウドデータセンターは、50%以上の市場シェアを持つエンドユースセグメントで優位を占めています。これらの施設は、高速でエネルギー効率の高い光学インターコネクトに大きく依存して、ますます増加するデータ負荷を管理しています。コパッケージド光学はスケーラビリティと帯域幅の利用を大幅に向上させ、AWS、Microsoft、Googleのようなクラウドプロバイダーが、グローバルインフラ全体での電力と冷却要件を削減しながら、高い計算密度を達成するのに貢献します。高性能コンピューティング(HPC)およびAI/MLクラスターは、最も成長しているエンドユースアプリケーションであり、CAGR39.18%を記録しています。機械学習モデルやシミュレーションワークロードの複雑さの増加は、より速く高帯域幅の光学接続の需要を駆り立てています。コパッケージド光学は、AIトレーニングやデータ集約型処理を加速するために必要な低遅延とスループットを提供し、次世代のコンピューティングエコシステムに不可欠な存在となっています。

主要な企業は、AI、クラウドコンピューティング、5Gインフラの成長する需要に応えるために、高速でエネルギー効率の高い光学インターコネクトソリューションの開発に注力しています。革新の主要な分野は、光学コンポーネントをスイッチASICと直接統合し、帯域幅密度を向上させ、電力消費を削減することです。半導体メーカー、光学コンポーネント供給者、データセンター運営者間の協力が、CPO技術の商業化を加速させています。インテルコーポレーションは、1968年に米国カリフォルニア州マウンテンビューでロバート・ノイスとゴードン・ムーアによって設立されました。当初は半導体メモリに焦点を当てていましたが、同社はマイクロプロセッサおよび集積回路のグローバルリーダーとなりました。インテルはデータセンターソリューション、AI、コパッケージド光学において革新を推進し、高速コンピューティングとエネルギー効率の高いインターコネクトを現代のネットワーキングおよびハイパースケールアプリケーションに提供しています。

Report Coverage & Structure

レポートの概要

このレポートは、コパッケージド光学市場に関する包括的な分析を提供しています。レポートは、特に市場の動向、機会、課題、および地域別の詳細な分析に焦点を当てて構成されています。

研究方法論と市場の範囲

レポートは、コパッケージド光学市場のセグメンテーション、研究の目的、制限事項、および仮定に関する情報を含んでいます。市場の範囲とセグメンテーション、通貨と価格の考慮についても記載されています。

市場機会の評価

新興地域や国、新興企業、新興アプリケーション/エンドユーザーに関する市場機会についての詳細な評価が行われています。

市場動向とドライバー

コパッケージド光学市場のドライバーや警告要因、最新のマクロ経済指標、地政学的影響、技術要因に関する分析が含まれています。

市場評価

ポーターのファイブフォース分析やバリューチェーン分析を通じて、コパッケージド光学市場の競争状況や市場の構造についての評価が行われています。

規制フレームワーク

北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカにおける規制の枠組みについても詳細に説明されています。

市場サイズの分析

コパッケージド光学市場の規模に関する詳細な分析が行われており、データレート、コンポーネント、エンドユースアプリケーションごとに市場の価値が分類されています。

地域別市場分析

北米、ヨーロッパ、アジア太平洋地域の市場分析が詳細に行われており、それぞれの地域におけるデータレート、コンポーネント、エンドユースアプリケーションごとの市場動向が示されています。

各地域の分析では、特に米国、カナダ、英国、ドイツ、フランス、中国、日本、インドなどの主要市場についても焦点が当てられています。

まとめ

このレポートは、コパッケージド光学市場の包括的な観察と、ビジネスや投資の意思決定に役立つ重要な洞察を提供しています。

*** 本調査レポートに関するお問い合わせ ***

コパッケージド光学(コパッケージドこうがく)とは、光学デバイスと電子デバイスを一体化してパッケージングする技術のことを指します。この技術は、光通信やセンサー技術、さらには量子コンピューティングなど、さまざまな分野での応用が期待されています。コパッケージド光学は、光信号と電気信号の変換や伝送を効率的に行うために非常に重要な技術です。

コパッケージド光学にはいくつかの種類があります。一般的には、光トランシーバー、光スイッチ、フォトニック集積回路(PIC)などが含まれます。光トランシーバーは、光信号を送受信するデバイスで、通信インフラの中核を成しています。光スイッチは、光信号の経路を切り替える装置で、データセンターや通信ネットワークにおいて重要な役割を果たします。フォトニック集積回路は、複数の光学機能を集積したデバイスで、さらなる小型化と高性能化が求められています。

コパッケージド光学の主な利用分野には、データ通信、センサー技術、医療機器、産業用機器などがあります。データ通信分野では、高速かつ大容量のデータ伝送が求められるため、コパッケージド光学技術が非常に重要です。特に、5G通信や次世代の光ファイバー通信においては、この技術が欠かせません。また、センサー技術においては、環境モニタリングや自動運転車のためのセンサーに利用されており、精度や応答速度の向上が期待されています。

関連する技術としては、光集積回路技術やメタマテリアル技術が挙げられます。光集積回路技術は、光学デバイスをチップ上に集積することにより、サイズやコストを削減しつつ、性能を向上させるものです。メタマテリアル技術は、光の特性を制御する新しい材料技術であり、これにより新しいタイプの光学デバイスの開発が可能になります。

コパッケージド光学は、今後ますます重要な技術として注目されています。特に、IoT(モノのインターネット)やスマートシティの実現に向けて、光通信のニーズが高まっており、コパッケージド光学技術の進展が期待されています。このように、コパッケージド光学は、現代の技術革新を支える基盤となる技術であり、その発展が私たちの生活をより便利で快適にすることに寄与するでしょう。