細胞および遺伝子治療製造市場の規模と展望、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

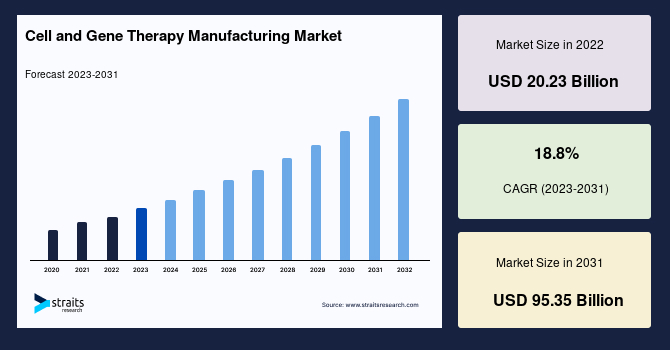

世界の細胞および遺伝子治療製造市場は、2022年に202.3億米ドルの規模で評価されており、2031年には953.5億米ドルに達すると予測されています。これは、2023年から2031年の予測期間中に年平均成長率(CAGR)18.8%で成長する見込みです。この市場の需要の増加は、細胞および遺伝子治療製造に対する政府の支援プログラムの実施に起因しています。細胞治療と遺伝子治療は、バイオメディカル研究と治療の分野で重なり合っています。これらの治療法は、遺伝性および獲得性疾患の根本原因を軽減し、障害の治療、予防、または治癒を目指すものです。

細胞治療は、特定の細胞集団を修復または修正することで病気を治療し、身体全体に治療を運ぶために細胞を利用します。細胞は、患者自身(自家移植)またはドナー(同種移植)から得られ、体外で培養または修正されてから患者に投与されます。一方、遺伝子治療は、体内(in vivo)または体外(ex vivo)で細胞の中に遺伝子を置き換えたり、不活化したり、新たに導入したりすることで疾患を治療します。いくつかの治療法は、細胞治療と遺伝子治療の両方に該当します。このような治療法は、特定の細胞タイプにDNAを修正し、導入します。

近年、臨床試験の成功率が向上しており、これは遺伝子および細胞治療製品を用いた疾患治療における安全性に関する科学的および臨床的理解の向上によるものです。この理解には、ウイルスベクターのパターン、免疫原性、修正された送達メカニズム、そして技術の向上が含まれます。また、製造の進歩にはオリゴ合成の精度向上、新しい化学、製造および管理規制が含まれています。そのため、細胞および遺伝子治療市場は過去数年で大きく成長しました。

2019年初頭には、米国で289件の細胞および遺伝子治療が第III相試験にあったのに対し、2020年には362件に増加しました。この数は、前臨床パイプラインを考慮すると2倍に増加する見込みです。この増加は、細胞および遺伝子治療製造サービスの高い需要を示しており、市場の拡大を後押ししています。細胞および遺伝子治療が臨床試験に進み、規制当局からのマーケティング承認を得る数も年々増加しています。2019年末までに、米国FDAは商業用に17件の細胞および遺伝子治療製品を承認しました。FDAは2020年から、200件以上の治験新薬申請(IND)が毎年提出されると予測しています。また、2025年までには年間最大20件の製品を承認する計画もあります。このような政府の支援イニシアティブは、細胞および遺伝子治療製造サービスの需要を急増させると期待されています。

しかし、細胞および遺伝子治療製造の高コストは、メーカーにとって重大な懸念事項です。これらの非従来型生物製剤の製造コストは、リコンビナントタンパク質やモノクローナル抗体などの従来型生物製剤よりも著しく高いです。2019年に発表された記事によると、単一の遺伝子治療の製造コストは、研究開発費、臨床試験コスト、商業インフラコストを除いて、50万から100万米ドルの範囲です。このような高コストは市場の成長を妨げています。

遺伝性疾患やがん、糖尿病などの慢性で致命的な疾患の発生率の増加に伴い、細胞および遺伝子治療などの先進的治療法に関する迅速かつ広範な研究開発が進んでいます。このような先進的治療法の市場はまだ初期段階であり、常に変化しています。これらの新しい治療法の長期的な利益と、患者ケアや単回投与による治癒の可能性から、多くの製薬およびバイオ製薬企業は、治療法に対する消費者の需要を満たすために細胞および遺伝子治療に関心を示しています。これにより、小規模なバイオテクノロジー企業やバイオ製薬企業が市場に参入する機会が生まれています。

現在、市場はキャパシティの制限に直面しており、2019年第3四半期には進行中の臨床試験の数が1,052に達しています。したがって、細胞および遺伝子治療の活動の増加が、この市場に参入する企業の数を増加させると期待されています。

地域別に見ると、世界の細胞および遺伝子治療製造市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカに分かれています。北米は、世界の細胞および遺伝子治療製造市場の最大のシェアを持ち、予測期間中にCAGR18.81%を示すと予測されています。この地域の優位性は、遺伝子および細胞治療における研究開発に企業が積極的に参加していることや、契約開発機関の数が多いことに起因しています。また、地元企業も製造施設を拡張しています。例えば、米国の製薬会社ファイザーは、ノースカロライナ州に遺伝子治療の生産施設を拡張しました。この施設は2018年に建設を開始し、2020年1月から稼動しています。このような取り組みは、この地域での市場成長を加速させると期待されています。

一方で、400以上の地域企業がさまざまな疾患のために細胞および遺伝子治療製品を開発しています。北米地域では遺伝子治療セグメントにおいて最も多くの臨床試験が行われており、この地域の細胞および遺伝子治療製造への需要は増加しており、今後数年で市場の重要な成長を助けるでしょう。

欧州は、予測期間中にCAGR16.7%を示すと予測されています。欧州各国の細胞および遺伝子治療企業への投資が増加していることが、欧州地域の市場を押し上げる主要な要因です。欧州では、細胞および遺伝子治療のプロセス開発と製造が着実に成長しています。また、欧州地域は細胞および遺伝子治療製品の開発と商業化、研究開発活動に対する資金を提供する最前線にいます。例えば、2019年1月には国際研究チームが、ホライズン2020研究革新プログラムの下で約770万ドルの資金を受け、非ウイルス性遺伝子送達技術の開発を行いました。さらに、Apceth Biopharma GmbHとHitachi Chemical Advanced Therapeutic Solutionsは、2020年5月にBluebird Bioと契約を結び、CALD用Lenti-Dの生産能力を拡大しました。このような取り組みは、地域の市場成長を加速させるでしょう。

アジア太平洋地域は、細胞および遺伝子治療製造市場が成長していると見込まれています。アジアの細胞治療市場は過去数年で勢いを得ており、これは迅速な承認プロセスの確立、民間および政府の投資の増加、医療ニーズの高まりによるものです。さらに、個別化医療の未充足のニーズが再生医療技術の研究を促進し、細胞および遺伝子治療製造サービスの需要を高めています。特に、細胞および遺伝子治療製造のための資金助成が期待されており、市場成長をさらに加速させると見込まれています。例えば、2020年9月には、Terumo Blood and Cell Technologiesがアジア太平洋地域の開発と製造を促進するためのAdvanced Therapy Manufacturing and Innovation (ATMI) Grant 2020を発表しました。

ラテンアメリカ地域は、細胞および遺伝子治療製造市場の浸透が低いですが、ラテンアメリカの国々におけるバイオテクノロジーおよびバイオ製薬産業の発展が、地域の細胞および遺伝子治療製造への需要を高めることが期待されています。この地域では、幹細胞研究への関心が高まり、急成長しています。メキシコ、ウルグアイ、チリ、ブラジル、アルゼンチンなどのラテンアメリカの国々の科学者たちが幹細胞研究に取り組んでいます。そのため、この分野への積極的な関与が市場成長を促進することが期待されています。また、ラテンアメリカは慢性疾患の発生率が高いため、細胞および遺伝子治療製品の市場としての成長が見込まれています。

中東では、再生医療は創傷や皮膚の修復、スポーツ医学、整形外科に用いられていますが、これらの分野に比べて心疾患、癌、糖尿病を治療する製品は少ないです。ここ数年、地域のクリニックや病院は細胞治療の分野への関心を高めています。例えば、2019年3月には、イスラエルのシェバ医療センターとロンザが協力して、遺伝子工学的に設計されたヒトCAR-T細胞の製造に取り組みました。この協力の一環として、ロンザはシェバの社内細胞製造プロセスを強化するための製造プラットフォームを提供しています。このような共同努力は、地域の細胞および遺伝子治療製造の成長を促進すると期待されています。

世界の細胞および遺伝子治療製造市場は、治療法の種類、規模、モード、ワークフローでセグメント化されています。治療法の種類に基づくと、世界市場は細胞治療製造と遺伝子治療製造に分かれています。細胞治療製造セグメントは市場シェアが最も高く、予測期間中にCAGR18.2%を示すと見込まれています。進行中の臨床試験の増加と市場への製品の投入に伴い、細胞治療は免疫腫瘍学において徐々に重要性を増しています。米国FDAによって承認されたCAR-T細胞治療は数少なく、250件以上の臨床試験がCAR-T細胞治療および他の細胞治療を研究しており、潜在的な適応症が固形腫瘍や液体腫瘍を含むように広がっています。したがって、先進的な細胞製造サービスの需要は今後増加するでしょう。

細胞治療製品の多くは同種であり、大規模な市場規模が期待されているため、商業スケールでの生産の必要性が高まっています。細胞治療の大規模な製造には、細胞の同一性や機能を注意深く維持し、機能する細胞の回収を行い、最終製品の無菌フィルターが不可能であることが含まれます。規模に基づくと、世界市場は前商業/研究開発スケールの製造と商業スケールの製造に分かれています。前商業/研究開発スケールの製造セグメントは世界市場を支配し、予測期間中にCAGR6.3%を示すと予測されています。前商業製造セグメントは、進行中の臨床試験からのポジティブなデータが増える中で健全な成長を遂げると考えられています。2020年5月の時点で、北米には400社以上が様々な疾患のための細胞および遺伝子治療製品を開発しています。また、先進的治療法に関する進行中の臨床試験の数は、2015年から2019年にかけて2倍以上増加しました。これは、前商業の細胞および遺伝子治療製造サービスに対する需要の増加を示しています。

さらに、2020年3月に発表された記事によると、現在利用可能なCDMOの能力の80%が前商業段階をサポートしています。そのうち40%は学術研究に使用されています。したがって、細胞および遺伝子治療製品の前商業製造基盤は商業基盤よりも強固です。モードに基づくと、世界市場は契約製造と社内製造に分かれています。社内製造セグメントは市場に最も重要な貢献をしており、今後の市場成長をさらに加速させる要因となるでしょう。

Report Coverage & Structure

報告の構造概要

この報告書は「細胞および遺伝子治療製造」に関する詳細な分析を提供しており、以下の主要なセクションに分かれています。

1. はじめに

報告の冒頭では、細胞および遺伝子治療製造に関する総合的な概要と目的が紹介されます。また、研究の範囲、セグメンテーション、目的、制限、および仮定が明記され、全体的な市場のスコープが定義されます。

2. 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

このセクションでは、細胞および遺伝子治療製造市場における新たな機会を探ります。

3. 市場動向

- 市場の推進要因

- 警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

市場の現在の動向とそれに影響を与える要因についての詳細な分析が行われます。

4. 市場評価

- ポーターの五つの力分析

- バリューチェーン分析

市場競争の状況と業界内の相互関係を理解するための評価が行われます。

5. 規制フレームワーク

- 北米

- ヨーロッパ

- アジア太平洋地域

- 中東およびアフリカ

- ラテンアメリカ

各地域における細胞および遺伝子治療製造に関連する規制の分析が提供されます。

6. ESGトレンド

環境、社会、ガバナンスに関連するトレンドが細胞および遺伝子治療製造市場に与える影響について考察されます。

7. 市場サイズ分析

このセクションでは、細胞および遺伝子治療製造市場の詳細な分析が行われ、以下の要素が含まれています:

- 治療タイプ別

- スケール別

- モード別

- ワークフロー別

各セグメントにおける市場の価値が詳述され、特定の市場セグメントの重要性が強調されます。

8. 地域別市場分析

- 北米市場分析

- ヨーロッパ市場分析

- アジア太平洋地域市場分析

北米、ヨーロッパ、アジア太平洋地域における細胞および遺伝子治療製造市場の詳細な分析が行われ、地域ごとのトレンドや特性が掘り下げられます。

以上が、細胞および遺伝子治療製造に関する報告書の主要な構造と内容の概要です。

*** 本調査レポートに関するお問い合わせ ***

細胞および遺伝子治療製造とは、細胞や遺伝子を用いて医療的な治療効果を得るための製品を製造するプロセスを指します。この技術は、特に難治性疾患や遺伝性疾患の治療において重要な役割を果たしています。具体的には、患者の細胞を取り出し、それらを改変して再び患者に戻すことで、病気の治癒を目指します。このような治療法は、従来の医薬品では効果が得られにくい病気に対して新たな治療の選択肢を提供します。

細胞治療は、主に幹細胞治療や免疫細胞治療などの形態で実施されます。幹細胞治療では、幹細胞を用いて組織の再生を促すことが目的です。例えば、脊髄損傷や心筋梗塞などの疾患に対しては、幹細胞を移植することで damaged tissue の修復を図ります。一方、免疫細胞治療では、患者の免疫細胞を取り出し、特定の方法で活性化させた後、再び患者に戻すことで、がん細胞に対する攻撃力を高めることが目的です。

遺伝子治療は、遺伝子の改変を通じて病気を治療します。具体的には、正常な遺伝子を導入することや、異常な遺伝子を修正することによって、病気の原因を根本から解決する試みです。遺伝子治療は、特に遺伝性疾患やがん、ウイルス感染症に対して有望視されています。近年では、CRISPR-Cas9技術などの革新的な遺伝子編集技術が登場し、より精密で効率的な治療法の開発が進んでいます。

細胞および遺伝子治療製造には、厳密な製造プロセスが求められます。製造環境は、無菌状態を維持するために高度な設備が整えられており、細胞や遺伝子の品質管理が重要です。また、製造した製品の安全性や有効性を評価するためには、臨床試験が不可欠です。これらの試験を通じて、治療法の効果が確認されると、医療機関への提供が可能となります。

さらに、細胞および遺伝子治療の分野では、製造に関する規制やガイドラインも重要な要素です。各国の規制当局は、治療法の安全性と有効性を確保するために厳格な基準を設けています。これにより、患者に対して安全で効果的な治療が提供されることが期待されています。

このように、細胞および遺伝子治療製造は、現代医療において非常に重要な分野であり、今後もさらなる研究と技術革新が進むことが期待されています。これらの治療法が普及することで、多くの患者が新たな希望を持つことができるでしょう。