SiCウェーハ市場の規模と展望、2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

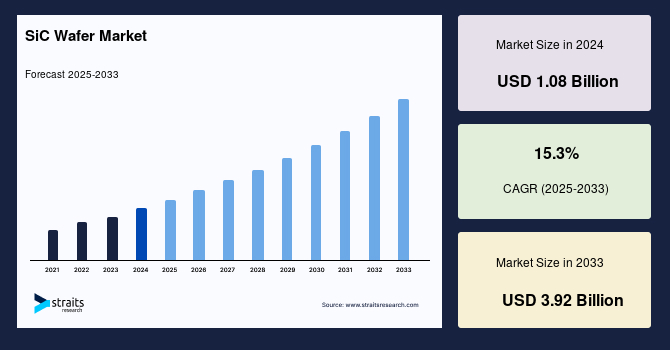

世界のSiCウェーハ市場は、2024年に10億8千万米ドルの価値があり、2025年には12億5千万米ドルに成長し、2033年には39億2千万米ドルに達する見込みであり、予測期間(2025年~2033年)中に年平均成長率(CAGR)は15.3%に達すると予想されています。SiCウェーハは、数ミクロンの厚さの単一の炭化ケイ素クリスタル層をポリッシュされたウェーハの上にエピタキシャル成長させて作られます。半導体製造施設で高収率のパワーデバイスを生産するためには、層の厚さ、ドーピング、欠陥密度の正確な管理が不可欠です。炭化ケイ素デバイスは、高温動作、放射線耐性、または低波長での動作が求められるオプトエレクトロニクスで広く使用されています。研究施設や小規模および大規模な半導体デバイス製造企業は、SiCウェーハを広範に使用しています。世界のシリコンカーバイドエピタキシャルウェーハ市場の主要な推進要因としては、革新的なエンドユーザーアプリケーションの増加と高性能半導体の需要の高まりが挙げられます。

IEAのデータによると、2020年のアメリカでは、2015年の32,000未満から、公に利用可能な充電ステーションの数が3倍以上に増加しました。IEAは、政府の施策に応じて、この数が2020年代の終わりまでに80万から170万に大幅に増加すると予測しています。迅速な充電時間とより長い範囲を持つ電気自動車(EV)への需要が、自動車業界の高電圧EVプラットフォームへの移行を加速させています。主要なメーカーは、Audi Q6 e-Tron、Porsche Taycan、Hyundai Ioniq 5など、800V充電アーキテクチャを採用したモデルを発表しています。EV浸透率の上昇と高電圧800V EVレイアウトへの移行に伴い、世界の自動車市場でのSiCウェーハの需要は増加すると予想されます。

より大きなウェーハ上には、単位面積あたりのダイが多く存在します。半導体製造施設やOSAT(アウトソーシング半導体アセンブリおよびテスト)では、より多くのダイを製造し、特定の期間内により多くのダイをテストまたは組み立てるための追加スペースがあります。この結果、新しい商品を構築または組み立てる速度が加速します。ウェーハサイズの拡大はサプライチェーンにも好影響を及ぼしています。STMicroelectronicsは、イタリアのカターニアとシンガポールのAng Mo Kioにおいて150mmウェーハラインでSiC製品を製造しています。STMicroelectronicsは、2024年までにSiC基板の40%以上を社内で調達することを含む、新しいSiC基板工場の建設を進めており、200mm SiCの量産へのシフトを計画しています。SiCウェーハは、電気自動車やその充電インフラ、さらにはクリーン電力の生産と配布において有望な材料とされています。

SiCウェーハの製造プロセスでは、特定のSiCウェーハと基板が生成され、その後ファブ処理を経てSiCベースのパワー半導体が生産されます。電力エレクトロニクスにおいて、コンポーネントはシステム内の電流を変換し、制御します。多くのSiCベースのパワー半導体がこの分野で使用されています。電力エレクトロニクスは、コンピュータ、再生可能エネルギー(太陽光、風力)、産業(モーター駆動)、輸送(自動車、列車)など、世界の電力インフラにおいて重要な役割を果たしています。さらに、SiCの用途にはLEDの製造も含まれます。パワーエレクトロニクスは、交流および直流を変換または変形します。輸送インフラの電化に伴い、SiCベースのパワーエレクトロニクス市場への移行が進んでおり、これは高帯域幅の半導体であり、先進的なシリコンベースのデバイスよりも小型化、高効率化、システムレベルの総保有コストを低減します。SiC半導体の人気が高まっているのは、その利点に起因しています。企業は、増大する需要を満たすためにSiCパワー半導体の生産に注力しています。ボッシュは、SiCパワー半導体の量産を開始したと発表しました。

北米は、予測期間中にCAGR 15.7%で成長すると予想され、最も重要な収益貢献地域です。北米は、半導体製造、設計、研究における新技術の採用の最前線に立っています。自動車、エネルギー、ITおよび通信、軍事、航空宇宙、消費者電子機器などのエンドユーザー産業の成長と、北米におけるSiCウェーハ産業の成長との間には強い相関関係があります。シリコンカーバイド技術はエネルギーセクターを変革する可能性があり、地域企業に新製品開発への投資を促しています。いくつかの団体が、SiCウェーハの製造に関する先進的な製造研究に取り組んでいます。たとえば、国立再生可能エネルギー研究所(NREL)の先進的製造研究者は、企業や学術機関と連携し、SiCウェーハの製造に使用される材料や手法を改善しています。

カナダは大規模な電子および半導体基盤を持たない国と見なされるかもしれませんが、半導体を使用する製品の市場は大きいです。ヨーロッパは、予測期間中にCAGR 15.5%で成長すると見込まれています。ヨーロッパ大陸は、現代技術の重要な推進者および採用者であり、世界の重要な技術センターのいくつかが存在します。多くの業界で先進技術と半導体の採用が進む中で、市場は拡大しています。また、地域において重要な部品やウェーハを海外企業が供給しているため、地域市場はさらに強化されています。ヨーロッパは主要な自動車市場の一つであり、世界の自動車生産ユニットのかなりの部分を占めています。ACEAによれば、地域内では年間1920万台以上の車両、バン、トラック、バスが生産されています。

アジア太平洋地域は、政府の政策によって支えられ、世界の半導体市場を支配しており、SiCウェーハ市場においても重要な地域です。台湾、中国、日本、韓国は共同で世界の半導体市場のかなりの部分を占めています。一方、タイ、ベトナム、シンガポール、マレーシアなどの国々もこの地域の市場支配に大きく貢献しています。SKシルトロンは韓国の半導体ウェーハメーカーであり、世界のトップ5のウェーハ生産者の一つです。再生可能エネルギー市場も大きく、特に太陽光や風力エネルギーが注目されています。特に東南アジアでは、国の政府が太陽光インフラの採用を大いに支援しており、市場の拡大を促進しています。

ラテンアメリカでは、複合半導体の需要が高まっています。地域の自動車産業の成長が半導体需要の増加を促進しています。メキシコでは、自動車製造施設が増加しており、特に中部メキシコでは日産、ホンダ、マツダの新しい施設が開設されています。これらの企業は電気自動車を生産する予定であり、メキシコの半導体市場の拡大を促進する可能性があります。電気自動車の生産はメキシコにおいて成長している産業であり、半導体の需要を押し上げています。ポルシェやゼネラルモーターズなどのグローバル自動車メーカーは、メキシコに工場を設立するためにますます投資しています。

市場の最大の貢献者は2インチ、3インチ、4インチセグメントであり、予測期間中にCAGR 14.2%で成長すると見込まれています。SiCウェーハの小型サイズは、製造業者にとってより高価で、より多くの半導体を追加するのが難しいです。SiCウェーハは低炭素社会を実現するための新しい材料です。シリコンウェーハとは異なり、トランジスタ、ダイオードなどの半導体デバイスが作られています。SiCは、複数の電子機器で使用されるときに電力損失を50%削減します。高電圧や高温での使用に適しており、自動車(EV、HEVなど)、太陽光発電、電力エレクトロニクスなどのその他の用途に対応しています。SiC基板は現在6インチで、8インチも開発中ですが、4インチウェーハは依然として広く採用されています。コスト削減はそれほど進展しておらず、設備の置き換えにはさらなる資本投資が必要です。150mm/6インチのSiCウェーハの開発は、この技術の広範な市場採用の重要な要因となっています。これにより、廃止された150mmのシリコン生産ラインを利用できるようになり、所定の基準を満たすSiCウェーハを製造し、製造のスケールメリットを実現しています。

バイポーラデバイスでのSiCの市場採用を促進するために、より大きく高電圧対応のデバイスが開発され、長時間の結晶欠陥を最小限に抑え、リソグラフィープロセスに必要な表面形状と平坦性を制御する2つの重要な要素が求められています。微細管欠陥密度を低く管理するために、シード選択とプロセスの微調整が行われました。たとえば、ダウコーニングはこれらの課題を解決し、業界基準に準拠した歪み、バウ、厚さの変動を持つ150mm SiC基板を提供しています。ダウコーニングは、現在および将来の電子産業の課題を解決するために4H-SiC 150mmウェーハを製造・販売しています。パワーセグメントは市場シェアが最も高く、CAGR 15.7%で成長すると見込まれています。

Report Coverage & Structure

レポートの構成概要

このレポートは、SiCウェーハ市場に関する包括的な分析を提供するものであり、いくつかの論理的なセクションに分かれています。以下に、各セクションの詳細を示します。

1. イントロダクションと目的

レポートの最初の部分では、SiCウェーハ市場の全体像を把握するための基礎を築いています。

- エグゼクティブサマリー: 市場の概要と主要な発見を簡潔にまとめています。

- 研究の範囲とセグメンテーション: 研究の目的や制限、仮定を明示し、対象とする市場の範囲を定義します。

2. 市場機会の評価

このセクションでは、SiCウェーハ市場における成長の機会を評価します。

- 新興地域/国: 市場の成長が期待される地域や国を特定します。

- 新興企業: 参入が期待される新興企業を紹介します。

- 新興アプリケーション/エンドユース: 新たな利用可能性と応用分野を探ります。

3. 市場の動向と要因

このセクションでは、SiCウェーハ市場の最新の動向を分析し、影響を与える要因を評価します。

- 市場のトレンド: 現在の市場トレンドを明らかにします。

- ドライバー: 市場成長を促進する要因を特定します。

- 市場警告要因: 市場に対する潜在的なリスクを評価します。

- マクロ経済指標: 最新の経済指標が市場に与える影響を分析します。

- 地政学的影響: 地域間の政治的要因が市場に与える影響を考察します。

- 技術要因: 技術革新が市場に与える影響を検討します。

4. 市場の評価

このセクションでは、競争環境と市場構造を分析します。

- ポーターのファイブフォース分析: 市場の競争力を評価するための分析手法を用います。

- バリューチェーン分析: 市場内の価値創出の流れを理解し、各段階の重要性を評価します。

5. 規制フレームワーク

SiCウェーハ市場に関する各地域の規制環境を詳細に述べます。

- 北米

- ヨーロッパ

- アジア太平洋地域

- 中東およびアフリカ

- ラテンアメリカ

6. ESGトレンド

環境、社会、ガバナンス(ESG)に関連するトレンドを考察し、SiCウェーハ市場への影響を分析します。

7. 市場規模分析

SiCウェーハ市場の規模を国別、用途別に評価します。

- 北米市場分析: 国別の詳細な市場データを提供します。

- 欧州市場分析: 各国の市場データとトレンドを分析します。

- アジア太平洋市場分析: 特に中国、韓国、日本などの重要な市場のデータを提供します。

- 中東およびアフリカ市場分析: この地域の市場の動向と規模を評価します。

このレポートは、SiCウェーハ市場の詳細な洞察を提供し、関係者が戦略的な意思決定を行うための基盤を構築します。

*** 本調査レポートに関するお問い合わせ ***

SiCウェーハとは、シリコンカーバイド(SiC)を基にした半導体材料のことを指します。SiCは、シリコンと炭素の化合物であり、優れた熱伝導性や高い耐圧特性を持つことから、特にパワーエレクトロニクスや高温環境での使用に適しています。SiCウェーハは、これらの特性を活かして、さまざまな電子デバイスや材料の基盤として利用されています。

SiCウェーハにはいくつかの種類があります。一般的には、単結晶SiCウェーハと多結晶SiCウェーハが存在します。単結晶SiCウェーハは、単一の結晶構造を持ち、高い電子移動度を有するため、高性能なトランジスタやダイオードの製造に用いられます。一方、多結晶SiCウェーハは、コストが比較的低く、量産が容易なため、研究開発や試作段階での使用に適しています。さらに、SiCの結晶構造には、4H-SiCや6H-SiCなどの異なるバリエーションがあり、それぞれ特性や用途が異なります。

SiCウェーハの主な用途は、パワーエレクトロニクス分野において重要です。特に、電気自動車や再生可能エネルギーシステムにおいて、効率的な電力変換を実現するためのデバイスが求められています。SiCトランジスタやSiCダイオードは、高いスイッチング速度と高温動作能力を持ち、従来のシリコンデバイスに比べて高い効率を実現します。また、通信機器や航空宇宙産業でも、SiCウェーハを基にした高性能デバイスが利用されています。

SiCウェーハの製造には、さまざまな技術が関与しています。代表的な製造プロセスとしては、CVD(化学気相成長法)やフィルム成長技術が挙げられます。これらの技術を用いることで、高品質なSiC結晶を育成し、ウェーハとして加工することが可能になります。また、SiCデバイスの製造においては、エッチングや薄膜形成などの半導体プロセスも重要な役割を果たしています。

近年、SiCウェーハの需要は急速に増加しており、特に電気自動車や再生可能エネルギー関連の市場においては、今後の成長が期待されています。これに伴い、SiCウェーハの製造技術や品質向上に関する研究開発も進められており、より高性能で低コストなSiCデバイスの実現が目指されています。今後、SiCウェーハはますます多くの分野で重要な役割を果たすことが予想されます。