プラスチック射出成形市場 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## プラスチック射出成形市場の包括的分析

### 市場概要

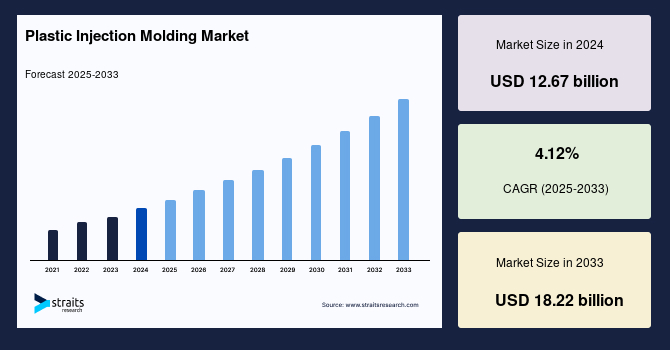

世界のプラスチック射出成形市場は、2024年に126.7億米ドルと評価され、2025年には131.9億米ドルに成長し、2033年までには182.2億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.12%が見込まれています。プラスチック射出成形は、様々な機械化されたプラスチック製品、特に様々な顧客ベースの産業で使用される部品やパーツを製造するための確立された技術です。このプロセスでは、溶融した材料が金型に注入され、そこで冷却・固化されることにより、所望の形状とサイズの最終製品が製造されます。

この市場の成長は、射出成形技術における急速な進歩によって強力に推進されています。3Dプリンティングや自動化といった革新技術は、生産効率と精度を飛躍的に向上させるだけでなく、これまで不可能だった複雑な設計を可能にし、生産コストの削減にも寄与しています。これにより、プラスチック射出成形は、幅広い産業の製造業者にとって魅力的な選択肢となっています。さらに、ホットランナー射出成形のような高度な技術は、複雑な部品や精巧な形状の製品を製造する際に、高い精度を確保しつつ廃棄物を最小限に抑えるために活用されています。

プラスチック射出成形は、主に包装用途において、包装製品の美的価値を高め、消費の利便性を向上させるための包装部品やコンポーネントの製造に利用されます。化粧品、トイレタリー、医薬品、家庭用化学品、食品・飲料などの製品に対する包装需要の急増は、射出成形プラスチックの需要を加速させ、市場成長を強力に後押ししています。加えて、射出成形プラスチックは、食品の賞味期限延長、耐久性の向上、高い光学透明性、摩耗・損傷の軽減といった様々な利点を提供します。プラスチックはガラスと同様に広く利用されており、包装重量の軽減や幅広いデザインの利用可能性といった特性から、冷凍食品、野菜、パン、調理済み食品の包装において代替材料として使用されています。

新型コロナウイルス感染症(COVID-19)のパンデミックは、原材料の入手困難、労働力不足、製造部門の部分的な機能停止により、当初は包装部門に大きな影響を与えました。しかし、消費者の嗜好の変化と包装済み水や食品に対する需要の増加により、市場は回復基調にあります。Vanden Recycling Ltdの報告によると、COVID-19パンデミック中も、プラスチックボトルに使用されるPETおよびHDPEの需要は減少しておらず、他のポリマーも他のプラスチック包装用途で需要が高い状態が続いています。さらに、2020年にはアジア太平洋、北米、欧州といった地域で医薬品の需要が急速に増加しました。これに伴い、製造業者は増産体制を敷いており、医薬品包装用途におけるプラスチック射出成形品の需要増加が期待されています。これらの要因により、様々な包装用途におけるプラスチック需要の増加が、世界のプラスチック射出成形市場の成長をさらに加速させるでしょう。

### 市場成長要因

プラスチック射出成形市場の成長を牽引する主要な要因は多岐にわたります。

**1. 技術の進歩と生産効率の向上:**

プラスチック射出成形技術は、目覚ましい速度で進化を続けています。特に、3Dプリンティング技術の統合や自動化システムの導入といった革新は、生産プロセスの効率性を飛躍的に向上させるとともに、製造される部品の精度を劇的に高めています。これにより、従来では不可能だった複雑な設計や微細な構造を持つ製品の製造が可能になり、同時に生産コストの大幅な削減が実現しています。これらの技術的進歩は、自動車、エレクトロニクス、医療機器、包装など、多岐にわたる産業分野の製造業者にとって、プラスチック射出成形を非常に魅力的な選択肢としています。

**2. 包装分野における需要の急増:**

包装産業は、プラスチック射出成形市場の最も強力な推進力の一つです。プラスチック射出成形は、包装製品の美的価値を高め、消費の利便性を向上させるための部品やコンポーネントの製造に不可欠です。化粧品、トイレタリー、医薬品、家庭用化学品、食品・飲料といった製品に対する包装需要は、世界的に急増しています。射出成形プラスチックは、食品の賞味期限延長、耐久性向上、高い光学透明性、摩耗・損傷の軽減といった数々の利点を提供します。また、包装重量の軽減や幅広いデザインの利用可能性といった特性から、冷凍食品、野菜、パン、調理済み食品の包装において、ガラスなどの伝統的な材料の代替品として広く利用されています。新型コロナウイルス感染症の影響からの回復後、特に包装済み水や食品に対する消費者の嗜好と需要の変化が、市場成長をさらに後押ししています。アジア太平洋、北米、欧州といった地域では、医薬品需要が急速に増加しており、製薬会社は増産体制を敷いていることから、医薬品包装用途におけるプラスチック射出成形の需要も増加の一途をたどっています。

**3. エレクトロニクス産業の持続的な成長:**

プラスチックは、成形や設計が容易であるという特性から、エレクトロニクス製品にとって理想的な材料です。自己接着タブの組み込みにより、追加のクリップ、ステープル、ネジ、ファスナーなしで組み立てコストを削減できるため、製造プロセス全体の効率化に貢献します。電子部品の小型化が進むにつれて、マイクロ射出成形や非常に高い成形公差が求められるようになり、これにより、より小型の製品向けに高品質で高精度の部品製造が可能になっています。プラスチック射出成形が一般的に使用される電子部品には、イヤホンケーブルとプラグ、LEDとアセンブリ、モーターハウジング、電気リレーとスイッチ、センサー、温度制御装置、インクジェットプリンター、コンピューターの基板とケース、携帯電話の部品とカバー、電線管、電動工具のケースなどが挙げられます。使用される主な材料には、PEEK、PET(ポリエチレンテレフタレート)、ポリカーボネート、熱可塑性樹脂、PPS(ポリフェニレンスルフィド)、ULTEM、PBT(ポリブチレンテレフタレート)などがあります。世界的に携帯電話、ポータブルコンピューティングデバイス、ゲームシステムなどの個人用電子機器の需要が着実に増加しており、グローバルな家電産業は急速に成長しています。特にインドのエレクトロニクス市場は、2025年までに4,000億米ドルに達すると予測され、世界で5番目に大きい家電・家庭用電化製品産業となる見込みです。インドでは、4G/LTEネットワークやIoT(モノのインターネット)の展開といった技術変革が電子製品の採用を促進しています。中国のスマートフォンユーザー数も急速に増加しており、2023年までには8億6,820万人に達すると予測されており、これらの動向がプラスチック射出成形市場に大きな恩恵をもたらしています。

**4. 自動車産業における軽量化のトレンド:**

自動車技術の目覚ましい発展に伴い、従来のプラスチックは、熱可塑性エラストマーを含む高性能材料に置き換えられつつあります。熱可塑性エラストマーはプラスチックとゴムの両方の特性を持ち、鋼鉄や他のプラスチック材料に比べて軽量です。これらの射出成形された熱可塑性エラストマーやその他のエンジニアリングプラスチックを自動車部品製造に利用することで、自動車の総重量を最大40%近く削減できる効果が顕著に現れています。この軽量化は、自動車の燃費向上に大きく貢献し、自動車の重量が10%削減されると、燃料消費量が約5%から7%節約される可能性があります。加えて、車両のライフサイクル全体にわたるCO2排出量の削減にも寄与します。軽量化は、加速性能やハンドリングといった車両全体の性能を向上させ、凹凸のある路面での騒音や振動を低減し、よりスムーズな乗り心地を提供します。企業平均燃費(CAFE)規制の最新動向は、自動車メーカーに燃料消費量を削減するための新たな方法を見つけるよう促しており、質量と燃料消費量には本質的な相関関係があるため、軽量化は規制遵守において極めて重要な要素となります。自動車の性能向上と軽量化のトレンドに対応するため、自動車メーカーは主に様々な種類の熱可塑性エラストマーから製造される自動車部品に注力しています。さらに、軽量化は、重量の大きいバッテリーを使用する電気自動車(EV)などの他の重量消費技術のためのバッファーを提供し、EV市場に新たな機会を創出しています。

### 市場抑制要因

プラスチック射出成形市場は、その成長を阻害するいくつかの重要な課題に直面しています。

**1. プラスチックに関連する環境ハザード:**

プラスチックは通常、原油から派生しており、その生産時および焼却時に大量の有毒ガスを環境中に放出します。発展途上国の急速な工業化により、世界の二酸化炭素排出量は増加の一途をたどっています。Statistaによると、世界の排出量はかつて約230億メトリックトンであったものが、2019年までには過去最高の364.4億メトリックトンに達しました。中国は、建設、運輸、化学などの主要な二酸化炭素排出産業が大規模に急増しているため、急速なインフラ開発と工業化により、最大のCO2排出国の一つとなっています。国際エネルギー機関(IEA)の予測では、温室効果ガス排出量は2027年までに3.1ギガトンに達すると見込まれています。温室効果ガス排出量の増加は地球温暖化を加速させており、IEAは、地球温暖化の進行を抑制し、産業革命以前の水準からの気温上昇を限定するために、具体的な提言を行っています。IEAは、ナフサや天然ガスではなく、CO2排出量が少ない石炭を石油化学製品の原料として使用することを推奨するとともに、すべての国が化石燃料補助金を削減し、エネルギー効率の高い生産方法を採用すべきであると提言しています。これらの環境問題への懸念は、プラスチックの使用に対する批判を高め、市場の成長を抑制する要因となっています。

**2. 厳格な政府規制と政策:**

環境問題への対応として、世界各国政府はプラスチックの製造と利用に関する厳格な規制と政策を導入しています。欧州連合のREACH(化学品の登録、評価、認可および制限)規制は、プラスチック製造に使用される石油化学製品の生産に厳格なガイドラインを課しており、そのため、既存化学物質に関する理事会規則(EEC)No. 793/93の枠組み内でいくつかの物質が詳細なリスク評価を受ける必要があります。REACHの主な目的は、有害な化学物質から人間の健康と環境を保護することにあります。また、いくつかの積極的な政策と規制がプラスチック包装に焦点を当てており、容器および包装の設計者と製造業者は、製品の組成とライフサイクルを考慮するよう圧力を受けています。多くの製造業者は、リサイクルされた内容物を調達し、包装設計に組み込むことを検討しており、英国政府は2022年までにリサイクル含有量が30%未満のプラスチック包装に課税する方針について協議を進めています。このような環境問題の増大と厳格な政府政策の実施は、プラスチック射出成形市場の成長を抑制する重要な要因となっています。

### 市場機会

プラスチック射出成形市場は、いくつかの有望な機会によって、将来的な成長の可能性を秘めています。

**1. 電気自動車(EV)需要の拡大:**

電気自動車市場の急速な成長は、プラスチック射出成形市場にとって大きな機会を創出しています。EVは、その重量の大部分を占めるバッテリーを搭載しているため、車体やその他の部品の軽量化が航続距離の延長と性能向上に不可欠です。プラスチック射出成形によって製造される軽量で高性能なプラスチック部品は、この要求に応える理想的なソリューションとなります。2019年には世界の軽電気自動車の台数は226万4,400台に達し、2018年よりも9%増加しました。新型コロナウイルス感染症パンデミックの影響で2020年上半期の販売台数は一時的に減少しましたが、EV Volumesによると、2030年までに世界の電気自動車(二輪車・三輪車を除く)の総台数は約1億4,000万台に達し、これは世界の自動車総数の7%を占めると予測されています。さらに、2030年までに二輪車を除くすべての車両の30%が電気自動車になると予測されており、このような電気自動車需要の増加と消費者シフトは、EV向けのプラスチック射出成形に新たな、そして大きな市場機会を創出します。

**2. 材料科学の革新と高性能材料の開発:**

熱可塑性エラストマーやエンジニアリングプラスチックといった高性能材料の継続的な開発は、プラスチック射出成形市場に新たな機会をもたらしています。これらの材料は、従来のプラスチックでは実現できなかった優れた機械的特性、耐熱性、耐薬品性、軽量性を提供し、より高度な要求に応える製品開発を可能にします。これにより、自動車の軽量化、医療機器の高性能化、エレクトロニクス製品の小型化・高機能化など、多岐にわたる産業分野でプラスチック射出成形の適用範囲が拡大し、市場の多様化と成長が期待されます。

**3. 循環型経済への移行と持続可能なソリューションへの需要:**

環境問題への意識の高まりと厳格な規制は、一方で持続可能なプラスチックソリューションへの需要を促進しています。リサイクル材料を利用したプラスチック射出成形や、リサイクル可能な設計の製品開発は、企業の社会的責任(CSR)を果たすだけでなく、新たなビジネスチャンスを生み出します。英国政府がリサイクル含有量が30%未満のプラスチック包装に課税する方針を協議しているように、リサイクル素材の使用を奨励する政策は、プラスチック射出成形企業にとって、環境に配慮した革新的な製品とプロセスを開発する強力なインセンティブとなり、市場における競争優位性を確立する機会を提供します。

**4. 新興市場における産業の拡大:**

アジア太平洋地域をはじめとする新興国では、医療、自動車、エレクトロニクス、医薬品、包装、建設など、多岐にわたる分野で急速な発展が見られます。これらの産業におけるプラスチック射出成形製品の採用拡大は、市場成長の強力な推進力となります。特に、経済成長が著しい中国、インド、東南アジア諸国では、中間層の拡大に伴う消費財需要の増加や、インフラ整備の進展が、プラスチック射出成形市場の拡大に大きく寄与すると期待されています。

### セグメント分析

**1. 地域分析:**

* **アジア太平洋地域:** 世界のプラスチック射出成形市場において最大の市場シェアを占めると予測されており、2021年には455.62億米ドルと評価されました。予測期間中に年平均成長率(CAGR)5%で成長し、2030年までに710.46億米ドルに達する見込みです。この地域では、ヘルスケア、自動車、エレクトロニクス、医薬品、包装、ベビー用品、建設といった多様な分野での発展が市場需要を強力に牽引しています。2021年における主要な貢献国は、中国(193.81億米ドル)、インド(109.03億米ドル)、日本(84.69億米ドル)でした。

* **欧州:** プラスチック射出成形市場において2番目に大きな貢献地域であり、2021年には418.21億米ドルの収益を記録しました。建設、ヘルスケア技術、食品包装といった新興産業がこの地域の市場成長を牽引しています。英国(194.29億米ドル)とドイツ(78.82億米ドル)が、イタリアやフランスと比較してより大きな市場収益を占めています。

* **北米:** 徐々に成長すると予想されており、2021年には249.96億米ドルと評価されました。医療技術の発展、スマートフォンの普及、自動車部品の軽量化、建設産業の発展が、この地域におけるプラスチック射出成形の需要を押し上げています。米国がこの地域で最大の市場を占め、2021年には208.91億米ドルの収益を記録しました。

* **南米および中東・アフリカ:** これらの地域は、COVID-19の影響による経済成長の減速により、グローバル市場全体の中では比較的小さい市場シェアを占めています。2021年の南米市場収益は1,006.10億米ドルと評価され、ブラジルが主要な貢献国でした。中東・アフリカ市場は2021年に117.91億米ドルと評価され、サウジアラビアが主要な貢献国となっています。

**2. 材料タイプ分析:**

* **ポリプロピレン:** 世界のプラスチック射出成形市場において主要なシェアを占めており、2021年には489.99億米ドルと評価されました。ポリプロピレンは、その本来の特性を失うことなく迅速に溶融・成形できる特性を持つため、射出成形に最も多く使用されています。優れた使用温度、高い引張強度、高い耐薬品性、低い吸湿性といった幅広い特性が、自動車部品、包装、家電製品など、様々な用途での需要を促進しています。自動車産業における鋼鉄からプラスチックへの移行というトレンドも、自動車産業におけるプラスチック射出成形の成長につながっています。燃費改善のための車両軽量化に重点を置くメーカーの動向が、金属の代替としてのポリプロピレンの使用を増加させ、市場成長を牽引しています。世界のポリプロピレン市場は、2030年までに706.52億米ドルの収益を生み出し、年平均成長率(CAGR)4%で成長すると予測されています。

**3. 用途分析:**

* **包装:** プラスチック射出成形市場において最大の市場シェアを保持しており、2021年には439.17億米ドルと評価されました。プラスチック射出成形は、一般的に硬質バルク包装、薄肉包装、キャップ、クロージャーといった製品の製造に利用されます。新興国および発展途上国では、継続的な経済拡大と食品・飲料生産の加速に支えられ、軟質包装の普及と需要が加速しています。新型コロナウイルス感染症のパンデミックは、衣料品から家電製品、食品に至るまでオンラインショッピングの増加を促し、結果として包装産業を活性化させました。食品から医薬品包装まで、様々な用途における包装需要の増加は、プラスチック射出成形市場を強力に牽引する可能性が高いです。世界の包装産業市場は、2030年までに605.87億米ドルの収益を生み出し、年平均成長率(CAGR)4%で成長すると予測されています。

* **その他の主要用途:** 包装に加え、エレクトロニクス、自動車、医療機器、建設、ベビー用品など、多岐にわたる産業分野でプラスチック射出成形が不可欠な技術として活用されています。エレクトロニクス分野では小型化と高機能化、自動車分野では軽量化と安全性向上、医療機器分野では精密性と衛生性、建設分野では耐久性とコスト効率、ベビー用品分野では安全性と多様なデザインといった各産業の特定のニーズに対応するプラスチック部品の製造に貢献し、それぞれの分野の発展が市場全体を支える重要な要素となっています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のプラスチック射出成形市場規模分析

- 世界のプラスチック射出成形市場の概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- 世界のプラスチック射出成形市場の概要

- 北米市場分析

- 概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 米国

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- カナダ

- ヨーロッパ市場分析

- 概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 英国

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 中国

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- アラブ首長国連邦

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- ブラジル

- 原材料別

- 概要

- 原材料(金額別)

- ポリプロピレン

- 金額別

- アクリロニトリルブタジエンスチレン (ABS)

- 金額別

- ポリスチレン

- 金額別

- ポリエチレン

- 金額別

- ポリ塩化ビニル (PVC)

- 金額別

- ポリカーボネート

- 金額別

- ポリアミド

- 金額別

- アクリロニトリルブタジエンスチレン

- 金額別

- 高密度ポリエチレン

- 金額別

- その他の原材料

- 金額別

- アプリケーション別

- 概要

- アプリケーション(金額別)

- 包装

- 金額別

- 建築・建設

- 金額別

- 消費財

- 金額別

- エレクトロニクス

- 金額別

- 自動車・輸送

- 金額別

- ヘルスケア

- 金額別

- その他のアプリケーション

- 金額別

- 原材料別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プラスチック射出成形市場のプレイヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレイヤー評価

- ALPLA

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Amcor PLC

- AptarGroup Inc. (CSP Technologies)

- BERICAP

- Berry Global Inc.

- EVCO Plastics

- HTI Plastics

- IAC Group

- Magna International

- Quantum Plastics

- Silgan Holdings Inc

- The Rodon Group

- ALPLA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

プラスチック射出成形は、熱可塑性プラスチックや一部の熱硬化性プラスチックを精密な形状の部品へと加工する、現代の製造業において極めて重要な技術でございます。この方法は、溶融させたプラスチック材料を、高い圧力と速度で金型内部のキャビティ(空洞)に射出充填し、冷却・固化させることで製品を成形いたします。複雑な三次元形状を持つ部品を、高い寸法精度と優れた表面品質で大量生産できる点が大きな特徴であり、その適用範囲は広範にわたります。基本的な工程としては、原料の投入、加熱・溶融、金型への射出、冷却・固化、そして製品の取り出しという一連の流れを経ております。

射出成形機は、主にクランプ装置、射出装置、金型、そして制御装置から構成されます。まず、ペレット状のプラスチック原料がホッパーから供給され、加熱されたシリンダー内部でスクリューの回転によって前方へ送られながら溶融いたします。この溶融樹脂は、スクリューの往復運動によって金型のキャビティへと高速かつ高圧で射出され、金型内で精密に形作られます。金型は、成形品の形状を決定する重要な部分であり、通常は冷却水が循環する通路を備えており、射出された樹脂を効率的に冷却・固化させます。樹脂が十分に固まった後、金型が開かれ、エジェクターピンによって成形品が押し出されて取り出されます。

射出成形には、特定の目的や製品要件に応じて様々な派生技術や特殊な成形方法がございます。例えば、製品内部に空洞を形成することで軽量化や肉厚の均一化を図るガスアシスト射出成形は、自動車部品などに利用されます。また、金属部品や他のプラスチック部品を金型内に事前に配置し、その周囲を樹脂で一体成形するインサート成形は、複合機能を持つ部品の製造に不可欠でございます。異なる色の樹脂や異なる種類の樹脂を連続して成形する二色成形や多色成形は、ボタンやレンズ、複雑なデザインの製品に見られます。さらに、非常に薄い壁を持つ容器などを効率的に生産する薄肉射出成形や、医療機器や電子部品などに用いられる微細な部品を製造するマイクロ射出成形も、現代の技術革新を支える技術でございます。

この射出成形技術は、私たちの日常生活を取り巻くあらゆる分野で活用されます。自動車産業では、内装部品、外装部品、エンジンルーム内の機能部品など多岐にわたるプラスチック部品が射出成形で生産されます。家電製品においては、テレビや冷蔵庫、洗濯機などの筐体や内部構造部品がこの技術で製造され、高いデザイン性と機能性を両立させております。医療分野では、注射器のシリンダー、点滴器具、診断用デバイスなど、高い衛生度と精度が求められる製品群に適用されます。その他にも、携帯電話やパソコンなどの電子機器のハウジング、日用品としての容器や文房具、玩具、さらには建築資材の一部など、その用途は多岐にわたります。多種多様なプラスチック材料に対応できるため、求められる機能やコストに応じて最適な材料と成形方法を選択できます。

射出成形プロセスの成功と効率は、関連する様々な技術によって支えられております。最も重要な要素が金型技術であり、CAD/CAMシステムを用いた精密な設計と加工、そしてCAE(Computer Aided Engineering)による流動解析などを通し、最適な金型が製作されます。また、成形材料であるプラスチック樹脂の選定も極めて重要であり、ポリプロピレン(PP)、ポリエチレン(PE)、ABS樹脂、ポリカーボネート(PC)、ナイロンなど、製品の用途に応じた最適な物性を持つ材料が選定されます。成形機の稼働条件、すなわち樹脂温度、射出圧力、射出速度、冷却時間などの最適化も、製品品質と生産効率に直結する重要な技術でございます。近年では、製品の自動取り出し、ゲートカット、検査などを担うロボット技術や自動化システムが導入され、生産ライン全体の効率化と省人化が進みます。さらに、成形品の品質を確保するための厳格な品質管理体制、そして持続可能な社会を目指したリサイクル技術の開発も、射出成形業界における重要な課題として取り組まれています。