セラミック基板市場規模と展望、2024年~2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

**セラミック基板市場に関する詳細な市場調査レポート概要**

**はじめに**

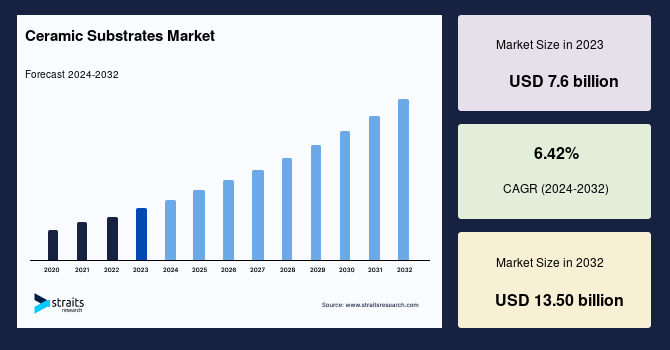

世界のセラミック基板市場は、2023年に76億米ドルの市場規模を記録しました。この市場は、2024年には80.9億米ドルに達し、2032年までに135億米ドルに成長すると予測されており、予測期間(2024年~2032年)中の年平均成長率(CAGR)は6.42%に達する見込みです。セラミック基板市場は、電子部品、回路、およびアセンブリの基盤またはプラットフォームとして不可欠な材料であるセラミック基板の生産、流通、および利用を包含しています。セラミック基板は、その優れた熱伝導性、高い電気絶縁性、および堅牢な機械的安定性といった卓越した特性により高く評価されており、これらの属性が高性能電子アプリケーションにおいて極めて重要です。

**市場概要と主要な材料**

セラミック基板は、半導体やLEDなどの先進的な電子部品にとって不可欠な存在です。その主要な特性としては、優れた熱伝導性、高い電気絶縁性、そして卓越した機械的安定性が挙げられます。これらの特性は、高温環境下での安定動作や、高密度化された電子回路の信頼性確保に不可欠です。

一般的にセラミック基板に用いられる材料には、以下のような種類があります。

* **アルミナ(Al₂O₃)**: 優れた電気絶縁性と熱伝導性を持ち、最も広く普及しているセラミック材料です。その汎用性とコスト効率の良さから、幅広い電子デバイスに採用されています。

* **窒化アルミニウム(AlN)**: 優れた熱伝導性を特徴とし、特に高出力の電子アプリケーションや、厳密な熱管理が求められる場面で利用されます。例えば、パワーモジュールやLEDパッケージなどでその真価を発揮します。

* **炭化ケイ素(SiC)**: 高い硬度と熱安定性を誇り、高温・高電圧環境下での使用に適しています。次世代パワーデバイスの基板材料として注目されています。

* **酸化ベリリウム(BeO)**: 非常に優れた熱伝導性と電気絶縁性を提供しますが、毒性があるため取り扱いには特別な注意が必要です。特定の高性能かつ高信頼性が求められるニッチなアプリケーションで用いられます。

これらの材料は、パワーエレクトロニクス、自動車システム、電気通信といった先進技術分野において不可欠な役割を果たしています。セラミック基板は、湿気、化学薬品、その他の過酷な外部要因に対する卓越した耐食性も有しており、従来の材料では劣化や故障が生じやすい過酷な環境下でのアプリケーションに理想的です。産業機器、車載エレクトロニクス、航空宇宙部品など、腐食性ガス、液体、または高湿度にさらされる産業において、この耐久性は極めて重要です。

さらに、セラミック基板はその軽量性においても大きな利点を提供します。この特性は、自動車や航空宇宙アプリケーションにおいて部品全体の重量を削減し、燃費効率の向上に貢献します。これにより、車両や航空機の性能が向上し、エネルギー消費が削減されます。民生用電子機器においては、軽量化は携帯性の向上と使いやすさの向上につながります。

このトレンドを示す顕著な例として、京セラが2023年6月20日に自動車および産業分野の高性能アプリケーション向けに設計された新しいセラミック基板を発表したことが挙げられます。これは、ハイテクアプリケーションの進化する需要に対応するための業界内の継続的なイノベーションを強調し、より持続可能で効率的な材料への戦略的転換を裏付けています。また、STMicroelectronicsは2022年12月7日に、電気自動車(EV)の性能と航続距離を向上させるために設計された新しい炭化ケイ素(SiC)パワーモジュールを発表しました。これは、セラミック基板技術の進歩がEV分野のイノベーションをどのように推進しているかを示すものです。耐久性、軽量性、高性能材料への需要が高まり続ける中、セラミック基板は様々なハイテク産業において極めて重要な役割を果たすと予想されます。

**市場の推進要因**

世界のセラミック基板市場の成長は、いくつかの強力な要因によって推進されています。

1. **家電製品の普及拡大と高機能化・小型化への需要増大**: スマートフォン、タブレット、ノートパソコン、テレビなどの幅広い家電製品の普及がセラミック基板の需要を牽引しています。これらのデバイスは、高性能化と同時に小型化が求められており、優れた電気絶縁性と熱安定性を備えた電子部品が不可欠です。セラミック基板は、高周波性能が求められるコンデンサ、抵抗器、プリント基板(PCB)などの部品において、安定した動作と長寿命を保証します。特にスマートフォンでは、RF部品やセンサーにセラミック基板が使用され、コンパクトなフォームファクタ内で信頼性の高い信号伝送とデバイス性能を確保しています。

2. **電気自動車(EV)の台頭と5G技術の展開**:

* **EV市場の拡大**: EVの普及は、高効率なパワーモジュールやバッテリー管理システムへの需要を劇的に増加させています。セラミック基板は、これらのシステムにおいて優れた熱伝導性と電気絶縁性を提供し、EVの性能向上と航続距離の延長に貢献します。また、部品の軽量化はEVの燃費効率向上にも寄与します。

* **5G技術の展開**: 5Gネットワークのインフラ構築と関連デバイスの普及は、高周波性能と信頼性の高い信号伝送を可能にするセラミック基板の需要を促進しています。基地局やモバイルデバイスにおけるRF部品、アンテナ、高周波フィルターなどにおいて、セラミック基板の安定性と低損失特性が不可欠です。

3. **持続可能性と環境規制への注力**: 環境意識の高まりと厳格化する環境規制は、企業に環境負荷の低い材料選択を促しています。セラミック基板は、無毒性でリサイクル可能であり、従来の材料と比較して長寿命であるため、環境フットプリントを最小限に抑えたい企業にとって魅力的な選択肢となっています。この傾向は、持続可能な技術への世界的なシフトと一致しており、グリーンテクノロジーとしてのセラミック基板の需要を高めています。

4. **卓越した耐食性**: セラミック基板、特にアルミナ(Al₂O₃)や窒化アルミニウム(AlN)などの材料は、その優れた耐食性により高く評価されています。これらの材料は、湿気、化学薬品、その他の過酷な外部要因に対して優れた耐性を示し、従来の材料が劣化または故障する可能性がある厳しい環境でのアプリケーションに理想的です。この耐久性は、産業機器、車載エレクトロニクス、航空宇宙部品など、腐食性ガス、液体、または高湿度にさらされる産業にとって不可欠です。

5. **軽量性**: セラミック基板の軽量性は、多くのアプリケーションにおいて重要な利点をもたらします。自動車および航空宇宙用途では、部品全体の重量を削減することで燃費効率が向上し、性能が改善され、エネルギー消費が削減されます。民生用電子機器では、軽量化は携帯性と使いやすさの向上につながります。

**市場の阻害要因**

セラミック基板市場は成長を続けていますが、いくつかの課題も抱えています。

1. **原材料価格の変動**: セラミック基板の生産は、アルミナ(Al₂O₃)、窒化アルミニウム(AlN)、ジルコニア(ZrO₂)などの主要な原材料に依存しています。これらの原材料の価格は、サプライチェーンの混乱、地政学的イベント、採掘および生産コストの変化といった様々な要因により、大きく変動する可能性があります。例えば、世界貿易政策の変更や環境規制の強化は、これらの原材料の入手可能性とコストに影響を与える可能性があります。

2. **生産コストの上昇と市場需要への影響**: 原材料価格の変動は、製造業者にとって生産コストの増加に直結し、その追加費用が最終的に顧客に転嫁されることが少なくありません。結果として、セラミック基板のコストが上昇し、特に価格に敏感なセグメントや地域において、最終消費者にとって手の届きにくいものとなる可能性があります。この価格上昇は、市場需要を減退させる潜在的な要因となり得ます。

3. **製造スケジュールと長期契約への影響**: 原材料価格の変動は、製造スケジュールを混乱させ、長期契約の履行に影響を与えることもあります。これにより、市場のダイナミクスはさらに複雑化します。これらの課題を緩和するために、企業は安定した原材料供給源の確保に投資したり、代替材料を模索したりする可能性があります。しかし、これらの解決策には追加コストや技術的な課題が伴うことがあり、セラミック基板市場が直面する複雑さを増大させています。

**市場の機会**

セラミック基板市場は、技術の進化と新たな産業分野の出現により、大きな成長機会を享受しています。

1. **ナノテクノロジー分野の拡大**: ナノテクノロジーの進展は、セラミック基板に新たな応用分野を開拓しています。ナノスケールの精密な制御と効率的な機能が求められるこの分野において、セラミック基板は優れた熱管理、電気絶縁性、および高周波性能を提供するため、極めて適しています。これらの属性は、精密さと効率性を要求する洗練された技術の開発に不可欠です。

2. **ハイエンドコンピューティングシステムの需要増大**: 最新世代の高性能マイクロプロセッサやメモリモジュールにおけるセラミック基板の使用は、このトレンドの顕著な例です。IntelやAMDのような企業は、最先端のプロセッサの効率的な放熱と信頼性の高い動作を確保するために、先進的なセラミック材料を利用しています。ハイエンドコンピューティングシステムでは、膨大なデータ処理に伴う発熱を効率的に管理し、同時に高い信号品質を維持することが不可欠です。セラミック基板は、その優れた熱伝導性と電気絶縁性により、これらの厳しい要件を満たし、システムの安定性と性能向上に貢献します。

3. **イノベーションと市場拡大の推進**: これらの技術が進化し続けるにつれて、ナノテクノロジーおよびハイエンドコンピューティングシステムの厳格な要件を満たすことができるセラミック基板への需要は増加すると予想されます。これは、市場拡大と技術革新のための重要な機会を創出します。セラミック基板メーカーは、これらの高度なアプリケーションのニーズに応えるべく、新素材の開発や製造プロセスの改良に注力しており、今後の市場成長に大きく貢献すると期待されます。

**セグメント分析**

**地域別分析**

世界のセラミック基板市場は、地域によって異なる成長パターンと主要な推進要因を示しています。

* **アジア太平洋地域(APAC)**:

アジア太平洋地域は、世界のセラミック基板市場において圧倒的な支配力を誇っています。この地域の急速な産業成長と目覚ましい技術的進歩がその主要な要因です。中国、日本、韓国、インドといった主要国は、エレクトロニクス、自動車、電気通信分野における最大の消費者および製造拠点として、市場全体の成長に大きく貢献しています。

* **中国**は、セラミック基板の生産と消費の両方で世界をリードしています。堅牢な製造インフラと、電気自動車(EV)充電ステーションの広範なネットワークなど、ハイテク産業への継続的な投資が、先進的なセラミック基板の需要を牽引しています。

* **日本**と**韓国**は、ソニーやサムスンといった企業が高性能エレクトロニクスや最先端の電気通信機器にセラミック基板を活用するなど、その技術革新で注目されています。

* **インド**は、電子機器製造への注力と自動車部品の需要増加により、地域の市場力を強化しています。例えば、インド政府の「メイク・イン・インディア」イニシアティブは、ハイテク分野における国内生産能力の向上と外国投資の誘致を目指しており、セラミック基板市場をさらに刺激しています。

* APAC地域のセラミック基板市場を形成する主要なトレンドには、「持続可能性と環境への配慮」があります。APACの製造業者は、環境に優しい材料とプロセスをますます活用しています。セラミック基板は、その耐久性とリサイクル可能性から、環境に優しい代替品と見なされることが多く、これはグリーンテクノロジーへの世界的なトレンドと一致しています。

* **北米地域**:

北米のセラミック基板市場は、京セラ、ロジャース・コーポレーション、アドテックセラミックスといった主要な業界プレーヤーの存在と技術的進歩によって推進されています。この地域の堅牢なエレクトロニクスおよび自動車セクターは、高性能アプリケーションに不可欠なセラミック基板の主要な消費者です。

* **米国**と**カナダ**が市場を牽引しており、研究開発への多大な投資がその原動力となっています。このイノベーションへの注力は、セラミック技術の進歩を促進し、その性能を向上させ、応用範囲を拡大しています。例えば、京セラやロジャース・コーポレーションは、家電製品から先進的な自動車システムまで、あらゆるものに使用される最先端のセラミック材料の開発において最前線に立っています。

* 北米の高性能エレクトロニクス、航空宇宙、防衛アプリケーションへの重点は、市場の成長をさらに加速させています。この地域の最先端の航空宇宙プロジェクトや防衛技術は、優れた熱管理と耐久性を備えたセラミック基板への依存度を高めています。米国における5Gネットワークの拡大や衛星通信の進歩は、高品質で高性能なセラミック基板の必要性を示しています。

**製品タイプ別分析**

世界のセラミック基板市場において、製品タイプ別ではアルミナが最も支配的なセグメントです。

* **アルミナ**:

アルミナ基板が支配的な製品タイプである理由は、他のセラミック基板(窒化アルミニウムや酸化ベリリウムなど)と比較して手頃な価格であること、確立された製造およびサプライチェーンの存在、優れた汎用性、そして広範な応用範囲にあります。アルミニウムと酸素から構成されるアルミナは、その優れた熱的および電気的絶縁特性、高い機械的強度、耐食性により、セラミック基板に広く使用されています。

アルミナ基板は、航空宇宙、エレクトロニクス、自動車、医療機器など、様々な産業においてその汎用性から不可欠な存在となっています。困難な状況下でも信頼性の高い性能を提供する能力は、現代技術におけるその広範な使用と価値を際立たせています。集積回路やセンサーなどの先進電子部品に対する需要の増加が、アルミナベースのセラミック基板の拡大を牽引しています。

**形態別分析**

世界のセラミック基板市場において、セラミックプレートのセグメントが最も支配的です。

* **セラミックプレート**:

セラミックプレートは、その卓越した熱管理能力、電気絶縁性、耐摩耗性、耐食性、および機械的サポート能力により、最も支配的なセグメントとして際立っています。セラミックプレートは、電子デバイス、自動車部品、産業機械など、幅広いアプリケーションで利用されています。優れた熱伝導性、堅牢な電気絶縁性、耐摩耗性、耐食性といったその優れた特性は、厳しい環境での使用に理想的です。電子ガジェットにおいては、セラミックプレートは効率的な放熱に不可欠であり、敏感な回路部品に安定した基盤を提供することで、デバイスの寿命と信頼性を向上させます。

**最終用途別分析**

世界のセラミック基板市場において、家電製品セグメントが主要な推進要因となっています。

* **家電製品**:

家電製品セグメントは、幅広い消費者向け電子デバイスにおけるセラミック基板の広範な使用により、世界のセラミック基板市場における主要な推進要因です。このセグメントの優位性は、優れた電気絶縁性と熱安定性を必要とする高性能かつ小型化された電子部品への需要増加に起因しています。

セラミック基板は、スマートフォン、タブレット、ノートパソコン、テレビなど、様々な家電製品に不可欠であり、優れた電気絶縁性、熱管理、機械的強度を提供します。これらの特性は、コンデンサ、抵抗器、プリント基板(PCB)など、高周波性能と小型化が求められるアプリケーションにとって極めて重要です。例えば、スマートフォンでは、RF部品やセンサーにセラミック基板が使用されており、コンパクトなフォームファクタにもかかわらず、信頼性の高い信号伝送とデバイス性能を確保しています。

**主要企業**

世界のセラミック基板市場における主要企業には、以下の企業が挙げられます。

* 京セラ株式会社 (Kyocera Corporation)

* 村田製作所 (Murata Manufacturing)

* セラムテック (CeramTec)

* ロジャース・コーポレーション (Rogers Corporation)

* アドテックセラミックス (AdTech Ceramics)

これらの企業は、革新的な製品開発と市場戦略を通じて、市場の成長と技術進歩を牽引しています。

**結論**

世界のセラミック基板市場は、エレクトロニクスおよび自動車産業、特にEVの導入や電子デバイスの小型化といった先進技術の進展による需要の増加に牽引され、今後も著しい成長が見込まれます。アジア太平洋地域は、その目覚ましい産業成長により市場をリードしており、北米および欧州も高性能エレクトロニクス分野の進歩と厳格な環境規制によって恩恵を受けています。セラミック基板は、その優れた特性により、現代のハイテク社会において不可欠な材料としての地位を確立しており、今後もその重要性は増大していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のセラミック基板市場規模分析

- 世界のセラミック基板市場概要

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- 世界のセラミック基板市場概要

- 北米市場分析

- 序論

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- カナダ

- 欧州市場分析

- 序論

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 序論

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 序論

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 序論

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 序論

- 製品タイプ別金額

- アルミナ

- 金額別

- 窒化アルミニウム

- 金額別

- 窒化ケイ素

- 金額別

- 酸化ベリリウム

- 金額別

- 形態別

- 序論

- 形態別金額

- プレート

- 金額別

- シート

- 金額別

- フィルム

- 金額別

- 最終用途別

- 序論

- 最終用途別金額

- 家庭用電化製品

- 金額別

- 航空宇宙および防衛

- 金額別

- 自動車

- 金額別

- 半導体

- 金額別

- 電気通信

- 金額別

- その他

- 金額別

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- プレーヤー別セラミック基板市場シェア

- M&A契約および協業分析

- 市場プレーヤー評価

- 京セラ株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- 株式会社村田製作所

- CeramTec Inc.

- CoorTek Inc.

- 丸和株式会社

- LEATEC Fine Ceramics Co., Ltd.

- CeramTec GmbH

- KOA株式会社

- 株式会社ヨコオ

- 株式会社ニッコー

- SST Sensing

- Rogers Corporation

- AdTech Ceramics

- 京セラ株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

セラミック基板は、電子部品を実装し、電気的絶縁性、放熱性、機械的強度を提供する目的で用いられる、セラミックス材料を主成分とする基板でございます。一般的な有機材料を用いたプリント基板と比較して、高温環境下での安定性、優れた熱伝導率、高い絶縁耐力、低い誘電損失、そして化学的安定性といった特性を有しており、過酷な環境や高性能が求められる電子機器において不可欠な素材となっています。特に、高電力密度を持つ半導体デバイスや高周波回路、高温動作が要求される用途でその真価を発揮いたします。

セラミック基板には、その用途や要求される特性に応じて様々な種類がございます。最も広く普及しているのは、アルミナ(酸化アルミニウム、Al2O3)基板で、良好な電気的特性、機械的強度、熱伝導率をバランス良く備え、コストパフォーマンスにも優れているため、多くの電子デバイスに採用されております。一方、高い放熱性が求められるパワーモジュールや高輝度LEDなどには、アルミナの数倍の熱伝導率を持つ窒化アルミニウム(AlN)基板が用いられます。また、優れた機械的強度と破壊靭性を持ち、自動車部品や産業機械など、高い信頼性が要求される分野では窒化ケイ素(Si3N4)基板が採用されることもございます。その他にも、誘電率が低く高周波特性に優れたガラスセラミックス基板や、特殊な用途でジルコニア(ZrO2)基板などが利用されております。

製造方法としては、厚膜プロセスと薄膜プロセスが代表的でございます。厚膜プロセスでは、導体ペーストや抵抗ペーストなどをスクリーン印刷によって基板上に形成し、焼成することで回路を構築いたします。比較的低コストで大電流対応の回路形成が可能で、ハイブリッドICなどに広く用いられております。対照的に、薄膜プロセスではスパッタリングや蒸着といった真空成膜技術を用いて、より微細で高精度な回路を形成いたします。高周波デバイスや高密度実装が求められる用途に適しております。さらに、複数のセラミックシートを積層し、内部に配線層を形成して一体焼成する多層セラミック基板もございます。これは、高密度化と小型化を実現する上で非常に重要な技術であり、低温焼成可能なLTCC(Low Temperature Co-fired Ceramic)や高温焼成のHTCC(High Temperature Co-fired Ceramic)といった種類がございます。

セラミック基板の用途は多岐にわたります。高い放熱性から、IGBTやMOSFETなどのパワー半導体を搭載するパワーモジュール、高輝度LEDパッケージ、レーザーダイオードの放熱基板として不可欠です。また、高周波における誘電損失が少ないため、携帯電話や無線通信機器、レーダーなどの高周波モジュールやミリ波回路にも利用されます。自動車分野では、エンジン制御ユニット(ECU)や各種センサー、インバーターなどに採用され、高温や振動といった過酷な条件下での高い信頼性維持に貢献しております。さらに、医療機器、産業用ロボット、航空宇宙分野など、極めて高い信頼性と耐久性が求められる分野でもその特性が活かされております。

関連技術としては、セラミック基板上に直接銅箔を接合するDBC(Direct Bonded Copper)やAMB(Active Metal Brazing)といった技術が挙げられます。これらは、厚い銅配線によって大電流を流しつつ、セラミックスの高い放熱性で効率的に熱を逃がすことを可能にし、高電力デバイスの性能向上に貢献しています。また、部品実装においては、ろう付けやはんだ付け技術が重要であり、特に異種材料間の接合には熱膨張係数の違いを考慮した材料選択や接合プロセスが求められます。レーザー加工技術も、セラミック基板の微細な穴あけや切断、パターニングにおいて不可欠な技術となっております。これらの技術の進歩により、セラミック基板は今後も進化を続け、高性能かつ高信頼性の電子機器の発展を支える基盤として、その重要性を高めていくことでしょう。