鉄道向け複合材料市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

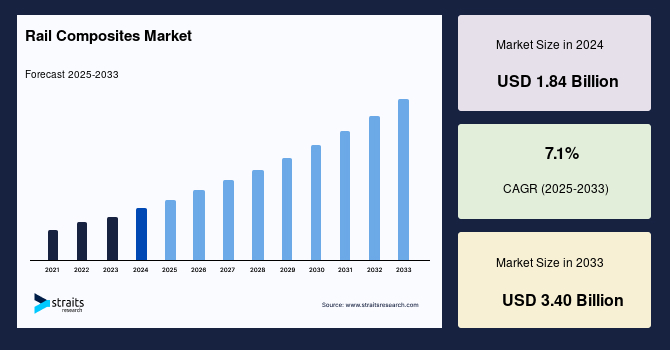

世界の**鉄道向け複合材料**市場は、2024年に18.4億米ドルと評価され、2025年には19.7億米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)7.1%で成長し、2033年までに34.0億米ドルに達すると予測されています。鉄道分野では、軽量構造、優れた疲労性能、最小限のメンテナンス、耐火性、および優れた防音性能が求められており、これらの要件を満たす上で**鉄道向け複合材料**は理想的な素材として位置づけられています。

**鉄道向け複合材料**の導入により、構造用途で最大50%、非構造用途で最大75%の軽量化が実現可能です。これにより、材料の比強度が高まり、システム全体のコスト効率と燃料効率が向上します。具体的には、慣性、軸圧、線路の劣化が軽減され、結果として必要な電力消費量が削減されます。特に、頻繁に停車する通勤列車では、加速と減速に必要なエネルギーが大幅に減少します。一般的に、**鉄道向け複合材料**は、列車の軽量化、耐熱性および外部衝撃抵抗の向上、そして全体的な性能強化による電力使用量の削減に貢献します。

**市場概要と成長要因**

アジア地域における鉄道産業の成長は、市場を牽引する主要な要因の一つです。急速な都市化の進展、交通渋滞の深刻化、そして主要国における鉄道ネットワークの拡張が、この地域の鉄道部門の拡大を促進しています。各国政府は、既存の鉄道網を拡張し、最も安全で経済的、かつ快適で環境負荷の低い交通手段である鉄道の改善に積極的に関与しています。アジア太平洋地域は、現在進行中の多数の鉄道建設プロジェクトの拠点であり、これは**鉄道向け複合材料**市場の成長に大きく寄与しています。整備された鉄道網は、国家間の物資輸送を容易にし、経済活動を活性化させます。

高速鉄道(HSR)の普及も、**鉄道向け複合材料**市場の重要な成長要因です。HSRは、世界中で利用可能な交通手段の選択肢を増やし、特に都市中心部間の移動において、航空機と同等かそれ以上の速さでの移動を可能にします。HSRをシームレスな交通システムの一部として組み込むことで、空港や道路の効率も向上します。将来のHSR路線に多くの乗換駅やフィーダーサービスが接続されることで、地方や小規模都市の住民にもより多くの交通選択肢が提供されるでしょう。国際エネルギー機関(IEA)によると、鉄道は世界の旅客輸送の約8%、貨物輸送の約9%を担う一方で、交通部門全体のエネルギー消費量のわずか3%しか占めていません。これは、鉄道が非常にエネルギー効率の良い交通手段であることを示しており、軽量化に貢献する**鉄道向け複合材料**の需要をさらに高めています。

過去10年間、中国は高速鉄道と都市部の拡大を主導してきました。かつて高速鉄道網が不足していた中国は、現在、世界の高速鉄道の3分の2を保有しています。高速鉄道は年間6,000億人以上の旅客輸送を達成しています。中国は2020年に、今後15年間で高速鉄道網を36,000キロメートルから72,000キロメートルに倍増させる計画を発表しました。この計画が完了すれば、人口20万人以上のすべての都市が鉄道で接続される可能性があります。さらに、中国はハイブリッド水素燃料電池列車の完成を発表し、チベット初の全電化高速列車も開通させました。インドも世界で2番目に長い鉄道網を持ち、その電化を大規模に進めています。また、世界各地でプレ商用の水素列車の試運転も進行しており、これら次世代の鉄道システムは、軽量性、強度、耐久性、耐火性といった**鉄道向け複合材料**の特性を最大限に活用する機会を提供します。

**市場抑制要因**

しかし、いくつかの要因が**鉄道向け複合材料**市場の急速な拡大を妨げる可能性があります。特に東南アジア諸国、具体的にはベトナム、インドネシア、タイでは、鉄道インフラの不備と特定の鉄道網の維持管理不足が大きな課題となっています。この状況は、東南アジアにおける多くの取引を遅らせ、期待される急速な市場拡大を阻害しています。例えば、ベトナムの鉄道網は、現在わずか7本の単線路線しかなく、大幅な改善が必要です。ベトナム、カンボジア、ラオスを結ぶ鉄道網は存在せず、これは地域間の連結性を著しく欠いています。ベトナムの鉄道網は1世紀にわたる歴史の中で浮き沈みを経験し、今も成長できず混乱した状態にあります。インフラ、車両、信号、通信システムは不十分であり、政府の年間維持管理予算では総需要の約30%しか満たせないため、適切なメンテナンスが行き届いていません。その結果、人々は列車以外の交通手段を選択する傾向にあり、**鉄道向け複合材料**の導入も進みにくい状況です。

米国においても、鉄道インフラが直面する課題は深刻であり、特に旅客鉄道に関しては顕著です。全国的に機関車のインフラは急速に老朽化しており、その改修プロジェクトには依然として資金が不足しています。ハワイには鉄道インフラが全くない一方で、テキサス州には10,000マイルを超える貨物列車が走行しており、地域によって大きな格差があります。これらの老朽化と資金不足の問題は、新しい材料技術である**鉄道向け複合材料**の導入を遅らせる要因となっています。

**市場機会**

既存の課題にもかかわらず、**鉄道向け複合材料**市場には大きな機会が存在します。新規の鉄道建設プロジェクトや既存インフラの近代化は、市場成長の強力な推進力となります。サウジアラビアのリヤドでは、公共交通機関における最大の取り組みであるリヤドメトロが建設中です。このプロジェクトは、バスシステム、メトロネットワーク、その他の交通手段を統合するもので、2014年4月に建設が開始され、2015年7月には1号線のトンネル工事が始まりました。2018年8月にはメトロの試験運行が開始され、総延長176.4キロメートルの路線は間もなく開通する予定です。このような大規模な都市交通プロジェクトでは、軽量性、耐久性、耐火性、設計の自由度といった**鉄道向け複合材料**の特性が非常に有利に働きます。

また、ブラジルでは、ある企業が2つの鉄道プロジェクトの建設許可を申請しており、そのうちの1つはミナスジェライス州イパチンガとエスピリトサント州サンマテウスを結ぶ420キロメートルの路線です。これらの新規プロジェクトは、**鉄道向け複合材料**メーカーにとって新たなビジネス機会を創出します。さらに、インドにおける鉄道システムの広範な電化や、世界各地で進行中の水素列車の試運転は、より軽量でエネルギー効率の高い車両やインフラコンポーネントへの需要を高め、**鉄道向け複合材料**の採用を促進するでしょう。持続可能性と高性能への要求が高まる現代において、軽量化、燃料効率の向上、排出量の削減、そして安全性(耐火性、耐衝撃性)の強化といった**鉄道向け複合材料**の利点は、鉄道業界の目標と完全に合致しています。

**セグメント分析**

**1. 地域別分析**

* **アジア太平洋地域**は、**鉄道向け複合材料**市場において最大の収益貢献地域であり、予測期間中に6.10%のCAGRで成長すると予想されています。中国がこの地域の成長を主導しており、鉄道産業における目覚ましい発展を遂げています。中国の鉄道網は2009年の80,000キロメートルから2019年には139,000キロメートルへと拡大しました。また、世界で最も有名な高速鉄道網の35,000キロメートル以上、つまり世界の3分の2以上を建設しました。中国は100,000キロメートルを超える世界最長の電化ネットワークも有しています。2015年のCNRとCSRの合併後、中国中車(CRRC)は世界トップの鉄道車両メーカーとなり、年間500編成以上の高速列車、12,000両の地下鉄車両、50,000両の貨物車両を生産する能力を持っています。このような大規模な鉄道インフラの拡大と近代化は、**鉄道向け複合材料**の需要を強力に押し上げています。

* **ヨーロッパ**は、予測期間中に5.70%のCAGRで成長すると予想されています。ドイツ経済はヨーロッパ最大であり、世界第5位の経済大国です。しかし、2019年には貿易紛争、米国政府による関税問題、COVID-19ウイルスの発生など、多くの要因により成長率が約0.6%と過去6年間で最も低い水準にとどまりました。IMFによると、COVID-19のパンデミックにより、2020年にはドイツのGDPが6%減少しました。経済の減速は、短期的に鉄道インフラ投資に影響を与える可能性がありますが、長期的な環境目標とモビリティの需要は、**鉄道向け複合材料**の継続的な採用を促すでしょう。

* **北米(米国)**には、通勤鉄道、ライトレール、ヘビーレール(地下鉄システムなど)の3種類の鉄道システムがあります。米国の鉄道網は総延長225,308.16キロメートルに及びます。国の鉄道インフラの大部分は民間企業が所有しており、主要な旅客路線のほとんどはアムトラックが管理しています。鉄道インフラ、特に旅客鉄道が直面する課題は大きく、全国的に機関車のインフラは急速に老朽化しており、改修プロジェクトには依然として資金が不足しています。ハワイには鉄道インフラがありませんが、テキサス州には10,000マイル以上の貨物列車が走行しています。このようなインフラの老朽化と投資不足は、**鉄道向け複合材料**の導入を遅らせる要因となっています。

**2. 樹脂タイプ別セグメント**

* **ポリエステル**は、**鉄道向け複合材料**市場において最大の貢献者であり、予測期間中に5.95%のCAGRで成長すると推定されています。世界中の鉄道部品製造に利用される樹脂ベースの複合材料の大部分はポリエステル製です。ポリエステルは、オープンモールドスプレーアップ、圧縮成形、樹脂注入成形(RTM)、鋳造など、様々な製造技術に適しています。これらはしばしばガラス繊維強化材と組み合わせて使用されます。ポリエステルベースの複合材料で作られた大型パネルは、容易に成形可能であり、ドアや座席部品、窓枠、壁面材などに利用されています。ポリエステル複合材料の使用は、軽量構造と低い製品メンテナンスコストをもたらします。しかし、ポリエステル複合材料の課題は、その耐火性能にあります。例えば、不飽和ポリエステルは急速に燃焼し、多量の煙と有害ガスを発生させることがあり、特に厳格な火災安全基準が求められる鉄道用途においては、この点が課題となります。

* **エポキシ**複合材料は、鉄道車両の建設において最も頻繁に採用されています。これらは軽量性と優れた強度で知られています。耐荷重性内装部品、ドア取付具、衝撃吸収材、台車など、すべての鉄道構造にエポキシ樹脂複合プリプレグが使用されます。エポキシベースの樹脂複合材料は、難燃システムにおいて機械的特性の向上が求められる場合に採用されます。これらは優れた火炎伝播特性を持ち、鉄道台車の床材など、フェノール樹脂よりも堅牢な構造性能が必要な部品に使用されます。特定の理想的なFST(火災安全性)と機械的特性のバランスが求められる場合、エポキシプリプレグはフェノールプリプレグと共硬化されることがあります。これらのハイブリッド複合材料は、床用のサンドイッチパネルの製造に頻繁に利用されます。

* **フェノール**樹脂システムは、すべての樹脂タイプの中で鉄道車両で3番目に多く利用される複合システムです。フェノール樹脂は、フェノールやホルムアルデヒドなどの芳香族アルコールとアルデヒドを結合させることで生成されます。フェノール樹脂は、低コストで難燃性、低煙性の製品が求められる場合、例えば難燃性内装パネルなどに採用されます。トンネルやその他の密閉空間で使用される鉄道部品には、フェノール複合材料が一般的に使用されます。例えば、ロンドン地下鉄のような地下鉄で使用される鉄道車両には、これらの複合材料が利用されています。これは、地下鉄道車両の設計に課される厳格なFST仕様によるものです。

**3. 繊維タイプ別セグメント**

* **ガラス繊維**は、**鉄道向け複合材料**市場において最高の市場シェアを占め、予測期間中に5.75%のCAGRで成長すると推定されています。ガラス繊維は、鉄道用途で最も一般的な複合繊維です。鉄道車両の半構造内装部品のほとんどはガラス繊維ベースの複合材料で作られています。これには、パントリーユニット、座席システム、側壁、荷物棚、隔壁、ハッチとドア、連結アーチ、仕切り、床、天井、デッキパネルなどが含まれます。ガラス繊維複合材料は、製造が容易で、低密度、高強度という特徴を持っています。アラミド繊維や炭素繊維と比較して、ガラス繊維複合材料は安価であり、優れた機械的特性を持つため、鉄道用途で好まれる選択肢となっています。ほとんどの鉄道内装用途では、ガラス繊維は一般的にチョップドストランドマット(CSM)や連続フィラメントマット(CFM)として使用されます。

* **炭素繊維**複合材料は、鉄道用途で2番目に人気のある繊維タイプであり、**鉄道向け複合材料**市場で最大の市場となる可能性があります。その驚異的な強度と軽量性により、炭素繊維複合材料は鉄道用途で人気が高まっています。2018年には、CRRC長春鉄道車両が世界初の炭素繊維複合材料製地下鉄列車を開発しました。この地下鉄車両は、金属製の車両よりも35%軽量であり、エネルギー消費を削減し、より多くの乗客を輸送できると期待されています。完全に炭素繊維製の車両は、形状と寸法安定性の向上というさらなる利点も提供します。

**4. 用途別セグメント**

* **外装**セグメントは、**鉄道向け複合材料**市場において最高の貢献者であり、予測期間中に5.65%のCAGRで成長すると推定されています。複合材料は当初、鉄道車両の内部にのみ使用されていましたが、近年、その構造特性と軽量性における顕著な進歩により、メーカーは外装部品にも複合材料を採用するようになりました。運動ハッチ、屋根パネル、外装側板、サイドスカート、ドアなどが、複合材料を使用できる外装構造部品の例です。初期のポリエステルガラス繊維複合材料は、外部ノーズに適用されていましたが、近年では外装部品における炭素繊維の比率が増加しています。

* **客車内装部品**は、世界的に最も多くの複合材料が使用される分野です。これらの部品には、天井パネル、側壁、窓枠、荷物棚、座席ユニット、完全なバスルーム、キッチン、運転室モジュールなどが含まれます。複合材料を使用すると、複雑な形状を成形できるため、部品点数を削減し、メンテナンス要件を軽減できます。さらに、表面加工により落書きを抑制することも可能です。フェノール樹脂複合材料は、非構造内装部品に頻繁に採用されています。

この市場調査レポートの詳細は、詳細なセグメントデータ、予測、地域別洞察を含む購入可能なレポートでご確認いただけます。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮された通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の鉄道向け複合材料市場規模分析

- 世界の鉄道向け複合材料市場の概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- 世界の鉄道向け複合材料市場の概要

- 北米市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 米国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- カナダ

- 欧州市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 英国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 中国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- アラブ首長国連邦

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- ブラジル

- 樹脂タイプ別

- 概要

- 樹脂タイプ別金額

- エポキシ

- 金額別

- ポリエステル

- 金額別

- フェノール

- 金額別

- ビニルエステル

- 金額別

- その他

- 金額別

- 繊維タイプ別

- 概要

- 繊維タイプ別金額

- ガラス繊維

- 金額別

- 炭素繊維

- 金額別

- その他の繊維タイプ

- 金額別

- 用途別

- 概要

- 用途別金額

- 外装

- 金額別

- 内装

- 金額別

- 樹脂タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- 鉄道向け複合材料市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- Avient Corporation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- BASF SE

- Celanese Corporation

- Exel Composites

- Gurit

- Hexcel Corporation

- Kineco Limited

- Lanxess

- 三菱ケミカルアドバンスドマテリアルズ

- Reliance Industries Limited

- Solvay

- 帝人株式会社

- 東レ株式会社

- Avient Corporation

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

鉄道向け複合材料とは、鉄道車両やインフラにおいて、従来の金属材料やコンクリートでは達成が困難であった高性能を実現するため、複数の異なる材料を組み合わせた素材群でございます。これらは一般に、繊維状の強化材を樹脂などの母材で固めることで作られ、個々の材料特性を上回る強度、軽量性、耐久性、耐食性、特定の機能性を持つことが特徴です。鉄道分野では、車両の軽量化による省エネルギー化、高速化、積載能力向上、保守コスト削減、安全性向上に貢献し、振動吸収性やデザイン自由度向上を通じて乗客の快適性向上にも寄与しています。

複合材料の主な種類として、強化材には炭素繊維(CF)、ガラス繊維(GF)、アラミド繊維(AF)などが広く用いられます。炭素繊維強化複合材料(CFRP)は高い比強度と比弾性率を誇り、ガラス繊維強化複合材料(GFRP)は比較的安価で優れた強度、耐食性、電気絶縁性を有します。アラミド繊維強化複合材料(AFRP)は衝撃吸収性に優れます。これらの繊維を固める母材は、エポキシ樹脂や不飽和ポリエステル樹脂といった熱硬化性樹脂が主流ですが、近年ではリサイクル性や加工性から熱可塑性樹脂を用いた複合材料の開発も進められています。異なる種類の繊維を組み合わせたハイブリッド複合材料も開発されています。

鉄道車両への具体的な応用例は、車体構造部材です