環境・安全衛生市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 環境・安全衛生市場に関する詳細な市場調査レポート要約

### 1. 市場概要

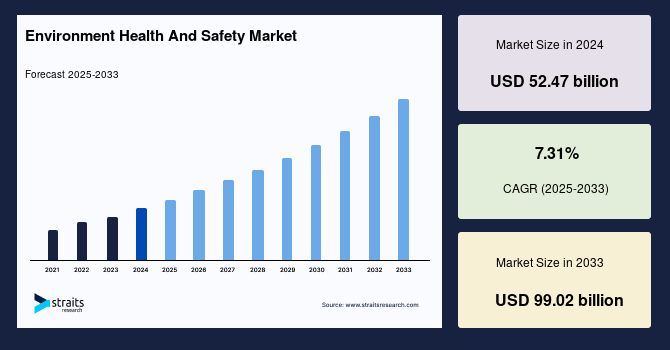

グローバルな**環境・安全衛生**市場は、2024年に524.7億米ドルの市場規模を記録し、2025年には563.1億米ドルに達し、2033年までに990.2億米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.31%と見込まれています。

**環境・安全衛生**(Environment, Health, and Safety, EHS)とは、企業が従業員、一般市民、および環境の健康と安全を確保するために用いる、幅広い法律、基準、方針、専門プログラム、および職場での専門的活動を指す包括的な用語です。企業の**環境・安全衛生**部門は、業務活動が環境に害を与えず、従業員の安全と健康を危険にさらさず、適用される全ての法規制を遵守していることを保証します。その主要な目的は、職場での事故、危機、健康問題、および業務慣行に起因するあらゆる環境破壊を予防し、最小限に抑えることです。この部門は、企業の健康と安全に関するプログラム全体を策定し、実施する責任を負っています。**環境・安全衛生**は、安全性と環境保護の観点から雇用条件を重視し、企業の生産基準を特定し、それに従うための規制システムとして機能します。

労働省労働統計局によると、2019年には民間部門で280万人以上が負傷または仕事に関連する病気を患いました。米国では、労働者階級の50%以上が、仕事を休むこと、仕事能力に制限を受けること、または職務異動を必要としました。負傷率に基づくと、最も負傷しやすいセクターには、航空輸送、木材製品製造、宅配便およびメッセンジャー、看護および居住介護施設、および畜産が含まれます。多くの企業は事故が常態であると受け入れ、従業員補償に数百万ドルを費やしています。しかし、全米安全評議会によると、2017年にはCFOの60%以上が、職場での傷害予防に1ドル投資するごとに2ドル以上のリターンがあったと報告しています。この結果、世界中の多くの企業が、法的費用、補償、新規従業員の雇用といった間接費を削減し、従業員の信頼と忠誠心を獲得するために、**環境・安全衛生**サービスとソフトウェアへの投資を活発化させています。

先進国における従業員の安全規制の厳格な実施と頻繁な変更により、多くの企業は変化する規則に常に準拠し、最新の状態を保つために**環境・安全衛生**ソフトウェアを利用し始めています。**環境・安全衛生**ソフトウェアソリューションの重要な利点の一つは、ISO 9001準拠に必要な業務を整理し、追跡、標準化、合理化するのに役立つことです。州および連邦の労働安全規制への準拠に加え、**環境・安全衛生**ソフトウェアとソリューションは従業員の士気を高め、応答時間の向上により顧客獲得に貢献し、企業の利益を促進します。多くの企業は、契約授与の際に安全性が重要な基準であるため、ベンダー選定時に安全性能をレビューしています。

### 2. 市場の推進要因

**環境・安全衛生**市場の成長を刺激する主要な推進要因は多岐にわたります。

まず、**従業員の安全規制の厳格化と頻繁な変更**が挙げられます。特に先進国では、労働環境の安全性に関する法規制が絶えず更新され、その遵守が企業に強く求められています。これにより、企業はコンプライアンスを維持し、法的リスクを回避するために**環境・安全衛生**サービスやソフトウェアへの投資を余儀なくされています。**環境・安全衛生**ソフトウェアは、複雑な規制の追跡、管理、報告を効率化し、企業が常に最新の規則に準拠できるように支援します。

次に、**職場での傷害予防への投資がもたらす高い費用対効果**です。全米安全評議会の報告が示すように、傷害予防への投資は財務的に大きなリターンをもたらすことが認識されています。これにより、企業は事故による直接的・間接的なコスト(医療費、補償金、生産性損失、訴訟費用など)を削減し、従業員の信頼とロイヤルティを獲得できるため、**環境・安全衛生**への積極的な投資を促しています。

**環境保護に関する政府規制の強化**も重要な推進要因です。特に米国や欧州では、温室効果ガスや気候変動に関する懸念の高まりから、EPAクリーンパワー計画やUV COP-21パリ協定のような国際的な取り決めが採択され、化石燃料プロジェクトに対する追加の環境規制が課される可能性があります。企業は、排出規制に関する法規制、国際議定書、その他の制限を遵守する必要があり、これが**環境・安全衛生**ソリューションの需要を高めています。また、過去数十年間における環境問題に対する一般市民の関心の高まりは、組織の環境への影響に関する法規制の大きな進展につながっています。**環境・安全衛生**サービスとソフトウェアは、資源保全回復法(RCRA)や包括的環境応答補償責任法(CERCLA)といった生態系機関によって確立された基準を満たすためのサービスを組織に提供します。

さらに、**労働安全衛生局(OSHA)による新たな厳格なインシデント記録保持基準の施行**も市場を牽引しています。OSHAの新たな規定では、雇用主に対し疾病データを電子的に提出することが義務付けられています。これにより、報復を恐れることなく記録されるインシデントの正確性が向上することが期待され、予測期間中に**環境・安全衛生**ソフトウェアおよびソリューションの需要が急増すると予測されています。

**国際的な環境二国間および多国間協定の増加**も、環境影響への意識の高まりを示しており、**環境・安全衛生**市場に新たな機会を生み出しています。欧州連合は過去10年間、安全な環境とEU内の労働者の権利を確保する必要性、環境悪化に対処するための調和された超国家的なアプローチ、および加盟国の追加により、最も活発な活動を続けてきました。また、アジア太平洋地域および中南米における規制活動の急増も、**環境・安全衛生**ソリューションプロバイダーにとって新たな機会を創出しています。

最後に、**施設/技術安全、労働衛生、緊急時対応、大気排出、HAZMAT(危険物)管理などの分野における立法活動の増加**も、**環境・安全衛生**ソリューションの需要を押し上げています。これらの分野での規制強化は、企業が専門的なソリューションを導入し、コンプライアンスを確保することを促しています。

### 3. 市場の抑制要因

**環境・安全衛生**市場の成長を妨げるいくつかの抑制要因も存在します。

最も顕著な抑制要因の一つは、**中小企業(SMEs)にとっての導入コストの高さ**です。中小企業は、**環境・安全衛生**プログラムを不必要なものと見なしがちであり、その理由として高い導入費用が挙げられます。製造業の中小企業が**環境・安全衛生**に割り当てる予算は非常に少なく、優先順位も低い傾向にあります。これにより、多くのSMEsが適切な**環境・安全衛生**対策を講じることなく事業を継続し、市場全体の成長を鈍化させる可能性があります。

次に、**政府の政策や産業要件の大幅な変更による不確実性**が挙げられます。**環境・安全衛生**に関する法規制や産業基準は常に変化しており、これに適応するための投資や戦略変更は企業にとって負担となることがあります。特に、特定の環境法がコンプライアンス費用を増大させると認識される場合、企業はその法律を否定的に捉える可能性があり、これが市場の発展を阻害する要因となり得ます。例えば、化石燃料プロジェクトに対する追加の環境規制は、プロジェクトコストを増加させるか、プロジェクトを停滞させる可能性があります。

さらに、**COVID-19パンデミックの影響**も市場に複雑な影響を与えました。ロックダウンにより世界的に炭素排出量が一時的に減少したという短期的な恩恵はありましたが、多くの国では、追加の家庭廃棄物収集に焦点を当てるため、またはウイルスによるサービス中断のために、リサイクルプログラムが停止または縮小されました。これは世界の**環境・安全衛生**目標にとって負の影響でした。また、企業がパンデミックによる財務的損失を回復しようとする際、排出量が劇的に増加する可能性があり、初期の収益損失が**環境・安全衛生**への投資を一時的に後回しにする要因となることも懸念されます。

### 4. 市場の機会

**環境・安全衛生**市場には、成長を促進する数多くの魅力的な機会が存在します。

まず、**環境保護に関する政府規制の継続的な強化**は、市場に大きな機会をもたらします。特に米国や欧州では、環境保護を目的とした規制がますます厳格化されており、企業はこれらの規制に準拠するために**環境・安全衛生**サービスやソフトウェアを導入する必要があります。これは、**環境・安全衛生**ソリューションプロバイダーにとって安定した需要源となります。

次に、**国際的な環境協定の増加と環境影響への意識の高まり**が挙げられます。EPAクリーンパワー計画やUV COP-21パリ協定のような国際的な枠組みは、企業に環境パフォーマンスの改善を促し、これに対応するための**環境・安全衛生**ソリューションの需要を生み出します。公共の環境問題への関心が高まるにつれて、企業は社会的責任として**環境・安全衛生**対策を強化する傾向にあり、これが市場の成長を後押しします。

地理的な観点からは、**アジア太平洋地域および中南米における規制活動の急増**が、**環境・安全衛生**ソリューションプロバイダーにとって新たな市場機会を創出しています。これらの地域は経済成長が著しく、それに伴い環境・安全衛生に関する意識と規制が向上しているため、未開拓の市場が広がっています。欧州連合は、安全な環境と労働者の権利の確保、環境悪化に対処するための調和された超国家的なアプローチ、および加盟国の追加により、過去10年間で最も活発な地域の一つでした。

また、**施設/技術安全、労働衛生、緊急時対応、大気排出、HAZMAT(危険物)管理などの特定の分野における立法活動の増加**は、これらの専門分野に特化した**環境・安全衛生**ソリューションの需要を大幅に増加させると予測されています。企業は、これらの複雑な規制要件を満たすために、高度な専門知識と技術を持つソリューションを求めるようになります。

最後に、**COVID-19パンデミック後の職場環境の変化**も新たな機会を生み出しています。パンデミックからの回復に伴い、企業は社会的距離の確保や継続的な消毒を通じた個人衛生の徹底など、職場での健康と安全にこれまで以上に焦点を当てるようになっています。これは、感染症対策を含む広範な**環境・安全衛生**ソリューションの需要を増加させ、市場の長期的な成長を促進する要因となるでしょう。

### 5. セグメント分析

#### 5.1. 製品別分析

**環境・安全衛生**市場は、主に**環境・安全衛生ソフトウェア**と**環境・安全衛生サービス**の二つの製品セグメントに分けられます。

* **環境・安全衛生サービス**

**環境・安全衛生サービス**は市場を支配しており、2030年までに1,245.4億米ドルに達し、CAGR 8.3%で成長すると予測されています。これは最も広範な製品セグメントであり、**環境・安全衛生**コンプライアンスプログラムの開発と実装を含むサービスを提供します。サービスには、コンサルティング、トレーニング、監査、実装サポートなどが含まれ、社内の専門知識やリソースが不足している組織にとって不可欠です。組織は持続可能性の目標をますます野心的に設定しており、**環境・安全衛生**サービスは、エネルギー管理、廃棄物削減、排出量管理を含むこれらの目標を達成するための戦略の開発と実装を支援します。

特に、エネルギーおよび鉱業は、作業環境の危険な性質上、**環境・安全衛生**サービスの主要なエンドユーザーです。**環境・安全衛生**サービスは、掘削作業中の鉱業に対し、技術的および法的アドバイス、ならびに現場監査を提供します。クライアントは、効率向上と生態系への影響軽減のための必要なアップグレードを検出および報告する上で、**環境・安全衛生**サービスベンダーからの支援を受けることもできます。これらのサービスベンダーは、エネルギー市場企業が産業廃棄物や核廃棄物を適切に排出するのにも役立ちます。欧州における無数の化学・製薬メーカーの出現と、欧州連合による厳格な排出基準の実施は、予測期間中にこの地域での**環境・安全衛生**サービスの市場成長を牽引すると予想されます。

* **環境・安全衛生ソフトウェア**

**環境・安全衛生ソフトウェア**は、組織がコンプライアンス、リスク管理、およびより良い安全性能と環境性能を推進するその他の機能を管理するために設計されています。これは、環境性能、労働衛生、職場の安全に関するデータを追跡および管理するためのツールを提供します。多くの組織が環境への影響を削減するために野心的な持続可能性目標を設定しており、**環境・安全衛生**ソフトウェアは主要な指標を監視することで、これらの目標達成に向けた進捗を追跡するのに役立ちます。

#### 5.2. 用途別分析

市場は、医療・医薬品廃棄物管理、産業廃棄物管理、廃水管理、およびその他に分けられます。

* **産業廃棄物管理**

**産業廃棄物管理**が市場を支配しており、2030年までに670.25億米ドルに達し、CAGR 8.7%で成長すると予測されています。この用途は最も広範であり、厳格な国際的な産業廃棄物、輸送、および処分規制により、大幅な成長が見込まれています。廃棄物を削減し、プロセスをより効率的にするという産業界への圧力の高まりが、**環境・安全衛生**サービスの需要を主に牽引するでしょう。有害物質の除去による事故や疾病の増加は、産業廃棄物管理のための**環境・安全衛生**サービスの需要を促進すると予想されます。製造業、建設業、石油化学産業、エネルギー産業、化学産業といった主要な最終用途垂直市場におけるこの用途の重要性の高まりが、セグメントの成長を促進すると考えられます。

産業廃棄物には、有害物質、化学物質、製造副産物、非有害廃棄物などが含まれます。環境汚染を防ぎ、規制遵守を確保し、持続可能性を促進するためには、産業廃棄物の効果的な管理が不可欠です。各国政府や環境機関は、産業廃棄物の処分に関する厳格な規制を確立しています。企業は、米国の資源保全回復法(RCRA)やEUの廃棄物枠組み指令(Waste Framework Directive)などの法律を遵守する必要があります。

原子力発電所は、発生する廃棄物の放射性性質のため、非常に効率的な処分システムを必要とします。**環境・安全衛生**サービスとソフトウェアは、放射性物質の追跡、保管、監視、輸送、および安全な処分に関するカスタマイズされたソリューションを提供します。

#### 5.3. 主要最終用途産業別分析

* **化学・石油化学**

このセグメントは、環境規制の遵守、労働者の健康と安全の保護、および化学物質の製造、加工、流通に関連するリスクの管理に焦点を当てています。このセクターは、化学物質の毒性、引火性、環境汚染といった危険性から、厳しく規制されています。

* **エネルギー・鉱業**

このセグメントは、石油、ガス、石炭、鉱物、再生可能エネルギー源を含む天然資源の探査、抽出、加工、および流通を網羅しています。これらの産業は高リスクであるため、労働者、地域社会、および環境を保護するために厳格な**環境・安全衛生**対策が不可欠です。世界中の政府および規制機関は、環境への影響を最小限に抑えるために、エネルギーおよび鉱業セクターに厳格な規制を課しています。これらの規制は、大気および水質、廃棄物管理、土地再生、温室効果ガス排出などをカバーしています。

#### 5.4. 地域別分析

* **北米**

北米は2021年に市場を支配し、2030年までに410億米ドルの予想値に達し、CAGR 8%で成長すると推定されています。この北米市場は、メキシコのような製造拠点や、米国およびカナダの多数の主要IT企業によって推進されています。先進国における持続可能な成長と環境影響削減の重要性に対する意識は、**環境・安全衛生**サービスの需要を増大させると予想されます。

* **欧州**

欧州は第2位の市場であり、2030年までに380億米ドルの予想値に達し、CAGR 8.5%で成長すると推定されています。欧州市場では、現在の「採取-製造-廃棄」モデルを段階的に廃止し、原材料を最大限に活用し、発生する廃棄物の量を制限するために、**環境・安全衛生**サービスとソフトウェアの採用が急速に進んでいます。EU-OSHA(欧州労働安全衛生機関)および欧州環境庁(EEA)は、健康、安全、消費者保護、および環境保護に関する法規制を策定しています。欧州における厳格な環境規制は、今後数年間にわたり**環境・安全衛生**ソフトウェアおよびサービスの需要を刺激すると考えられます。

* **アジア太平洋および中南米**

過去10年間、欧州連合が最も活発でしたが、アジア太平洋地域および中南米における規制活動の急増は、予測期間中に**環境・安全衛生**ソリューションプロバイダーに機会を創出すると予想されています。

### 6. COVID-19の影響

COVID-19パンデミックは、**環境・安全衛生**市場に肯定的および否定的な両方の影響をもたらしました。ロックダウンにより世界的に炭素排出量が減少したことは短期的な利益でしたが、産業界や企業が年初の財政的損失を一部回復しようとするにつれて、炭素排出量は劇的に増加すると予想されます。

COVID-19は世界的なリサイクル活動に負の影響を与えました。特に米国を含む多くの国では、追加の家庭廃棄物収集に集中するため、またはウイルスによりサービスが中断されたため、リサイクルプログラムが停止または縮小されました。

一方で、COVID-19の流行後、産業界が徐々に正常に戻るにつれて、職場での健康と安全への移行が加速すると予想されます。強制的な社会的距離の確保や、ウイルス拡散のわずかな可能性さえ排除するための継続的な消毒による個人衛生の徹底など、新たな職場要件が**環境・安全衛生**ソリューションの需要を増加させるでしょう。しかし、COVID-19は多くの企業の収益に影響を与えたため、ロックダウンが解除されれば、企業は損失を補うために事業運営に焦点を移す可能性があり、**環境・安全衛生**への投資が一時的に後回しになる懸念も残ります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- テクノロジー要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル環境・安全衛生市場規模分析

- グローバル環境・安全衛生市場概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- グローバル環境・安全衛生市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- EHSソフトウェア

- 金額別

- EHSサービス

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 医療・医薬品廃棄物管理

- 金額別

- 産業廃棄物管理

- 金額別

- 廃水管理

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 化学品および石油化学品

- 金額別

- エネルギーおよび鉱業

- 金額別

- ヘルスケア

- 金額別

- テレコムおよびIT

- 金額別

- 建設

- 金額別

- 製造

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 環境・安全衛生市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- AECOM

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Jacobs

- Enablon

- Intelex Technologies

- Tetra Tech Inc.

- ERM Group Inc.

- SAP SE

- SGS SA

- VelocityEHS

- Golder Associates

- AECOM

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「環境・安全衛生」とは、企業活動が環境に与える影響を最小限に抑え、従業員の安全と健康を確保するための総合的な管理概念を指します。これは、現代社会において企業が持続可能な発展を遂げる上で不可欠な要素であり、単なる法令遵守を超えて、企業の社会的責任(CSR)の中核をなすものとして認識されています。この概念は、環境保護、労働安全、労働衛生という三つの柱が密接に連携し、一体的に運用されることで、組織全体のレジリエンスを高め、企業価値の向上に貢献すると考えられています。

この概念の第一の柱である「環境」は、企業活動が地球環境に与える負荷を低減し、持続可能な社会の実現に貢献することを目的としています。具体的には、大気汚染や水質汚濁の防止、廃棄物の発生抑制と適正処理、資源の有効活用、エネルギー消費量の削減、生物多様性の保全、そして気候変動への対応などが含まれます。環境マネジメントシステムとしてISO 14001のような国際規格の導入も進められており、PDCAサイクルを通じて継続的な環境パフォーマンスの改善が図られています。

第二の柱である「安全」は、従業員が安心して働ける職場環境を確保し、労働災害や事故の発生を未然に防ぐことを目的とします。これには、危険源の特定とリスク評価、安全教育の実施、適切な保護具の提供と着用指導、機械設備の安全対策、作業手順の標準化と徹底、緊急時対応計画の策定などが含まれます。労働安全衛生マネジメントシステムであるISO 45001などの導入により、組織的な安全文化の醸成と安全水準の向上が目指されており、事故発生時の迅速な対応だけでなく、未然防止への取り組みが重視されています。

第三の柱である「衛生」は、従業員の心身の健康を保護し、快適な職場環境を維持することを目的とします。これは、作業環境測定による有害物質の管理、健康診断の実施と結果に基づく適切な事後措置、人間工学に基づいた作業環境の改善、メンタルヘルス対策の推進、過重労働対策、感染症予防などが含まれます。特に近年では、ストレスチェック制度の導入やハラスメント対策など、精神的な健康への配慮も重要視されており、従業員一人ひとりが心身ともに健康で、能力を最大限に発揮できるような環境づくりが求められています。

これらの「環境・安全衛生」の取り組みは、企業経営の様々な側面に活用されています。例えば、法令遵守を通じて法的リスクを回避するだけでなく、環境負荷の低減によるコスト削減や、安全な職場環境による従業員の定着率向上、生産性向上にも繋がります。さらに、企業の透明性や信頼性を高め、投資家や顧客、地域社会からの評価を向上させるブランディング効果も期待できます。サプライチェーン全体での環境・安全衛生基準の徹底も、企業の持続可能性を高める上で不可欠な要素となっています。

関連技術の進化も、「環境・安全衛生」管理を強力に推進しています。例えば、IoTセンサーを用いたリアルタイムでの作業環境モニタリングは、有害物質の漏洩や異常な温度・湿度変化を即座に検知し、事故を未然に防ぐことに貢献します。また、AIを活用したデータ分析により、過去の事故データから潜在的なリスクを予測したり、従業員の健康データを分析して早期に健康問題を発見したりすることが可能になっています。ロボットや自動化技術は、危険な作業を人間に代わって行い、労働災害のリスクを大幅に低減させます。さらに、VR(仮想現実)やAR(拡張現実)技術を用いた安全教育や危険体験シミュレーションは、より実践的で効果的なトレーニングを可能にし、従業員の安全意識向上に役立っています。環境面では、エネルギーマネジメントシステムや再生可能エネルギー技術、高度な廃棄物処理技術などが、環境負荷の低減に寄与しています。

このように、「環境・安全衛生」は、企業が社会の一員として果たすべき重要な責任であり、持続可能な経営を実現するための基盤となる包括的なアプローチです。技術の進歩と組織的な取り組みが融合することで、より安全で健康的な職場環境が構築され、地球環境の保全にも大きく貢献していくことが期待されています。