モバイル人工知能市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## モバイル人工知能市場に関する詳細な市場調査レポート概要

### はじめに:モバイル人工知能の定義と市場概要

グローバルなモバイル人工知能市場は、人工知能(AI)技術をスマートフォンやタブレットといったモバイルデバイスに統合し、デバイスがデータやユーザーとのインタラクションをよりインテリジェントに理解、分析、反応する能力を与えるものです。この分野は、自然言語処理(NLP)、音声認識、コンピュータービジョン、そしてモバイルプラットフォーム向けに最適化された機械学習(ML)アルゴリズムなど、多岐にわたるAI技術を包含しています。モバイル人工知能の進化は、ユーザー体験を根本から変革し、高度な自然言語処理によるシームレスな音声アシスタントから、予測機能を強化する革新的な機械学習アルゴリズムに至るまで、前例のない利便性と効率性を生み出しています。これにより、ユーザーはデバイスとますます直感的かつパーソナライズされた方法で対話できるようになっています。

### 市場規模と成長予測

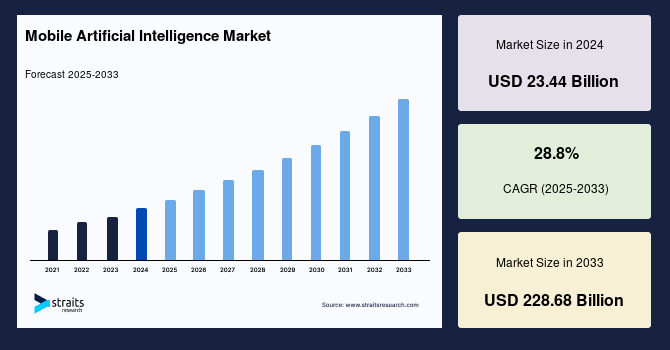

モバイル人工知能市場は、急速な成長を遂げている分野です。2024年には234.4億米ドルの市場規模を記録し、2025年には301.9億米ドルに達すると予測されています。その後、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)28.8%という驚異的な成長を続け、2033年には2286.8億米ドルという大幅な市場規模に達すると見込まれています。この目覚ましい成長は、技術革新とユーザー需要の拡大によって強力に推進されています。

### 市場成長の主要な推進要因

モバイル人工知能市場の成長を牽引する要因は多岐にわたります。

1. **AIツールとフレームワークの普及:** AI開発ツールの豊富さと、オープンソースを含む多様なフレームワークの利用可能性は、開発者がモバイルAIアプリケーションを迅速かつ効率的に構築するための障壁を大幅に低減しています。これにより、新たなAIソリューションの創出が加速され、市場全体の活性化につながっています。

2. **モバイルデバイスからの膨大なデータ生成:** スマートフォンやタブレットといったモバイルデバイスは、画像、動画、テキストなど、膨大な量のデータを日々生成しています。これらのデータは、AIモデルのトレーニングと改善にとって不可欠な燃料となり、AIの精度と有用性を高める上で極めて重要な役割を果たしています。このデータ駆動型のアプローチが、モバイル人工知能の進化を強力に後押ししています。

3. **モノのインターネット(IoT)の進化とデータ提供への貢献:** IoTの発展は、モバイル人工知能市場にさらなるデータ源を提供しています。センサーやコネクテッドデバイスなど、様々なIoTデバイスから生成されるデータは、モバイルAIモデルの学習データをさらに豊かにし、より洗練された予測、分析、意思決定を可能にしています。

4. **IoTにおけるエッジコンピューティングの需要増大:**

* **エッジコンピューティングのメリット:** エッジコンピューティングのネットワーク設計では、データは発生源に近い場所で処理および保存されます。これにより、データのセントラルクラウドへの送信が不要または最小限に抑えられ、レイテンシーが大幅に削減され、応答時間が向上します。また、帯域幅の使用量も削減され、プライバシー保護の観点からも利点があります。

* **IoTデバイスへのHMI技術統合:** IoTデバイスのサプライヤーは、カメラ、ドローン、スマートスピーカー、スマートフォン、スマートテレビなどのデバイスにHMI(ヒューマンマシンインターフェース)技術を統合しています。これにより、これらのデバイスがより直感的でユーザーフレンドリーなインタラクションを提供できるようになります。

* **モバイルデバイスへのAIチップ展開:** HMI技術の統合は、モバイルデバイスへのAIチップの展開を加速させています。これらのAIチップは、電力効率の高いデータ処理と機械学習(ML)演算を可能にし、デバイスがリアルタイムで意思決定を行うことを可能にします。

* **ベンダーによる新チップ導入:** このトレンドを受け、ベンダーはIoTデバイス向けに新たなAIチップ、クリプトチップ、およびエッジプラットフォームを導入しています。IoTにおけるエッジコンピューティングの利用拡大は、IoTデバイス、ひいてはモバイルデバイスにおけるAIチップの採用を促進し、予測期間中の市場成長を拡大させる重要な要因となっています。

5. **AIアルゴリズムの継続的な進歩:** 機械学習や自然言語処理におけるアルゴリズムの絶え間ない進歩は、AIを搭載したモバイルアプリケーションの高度化と有効性を高めています。これらの進歩により、モバイルデバイスはより高い精度と効率で複雑なタスクを実行できるようになり、イノベーションを推進し、世界中のユーザーによりインテリジェントでパーソナライズされた体験を提供することで、市場成長を促進しています。

6. **AI対応モバイルサービスの需要増加:** 言語翻訳、画像認識、拡張現実(AR)アプリケーションなど、AI対応モバイルサービスの需要が著しく高まっています。これらの機能は、シームレスなコミュニケーション、高度な視覚機能、没入型インタラクションを可能にし、ユーザー体験を向上させます。このようなサービスがモバイルプラットフォームに統合されることは、進化する消費者の嗜好を反映しており、モバイル人工知能市場におけるイノベーションを推進しています。

7. **自然言語処理(NLP)の普及:** NLPはモバイル人工知能においてますます一般的になり、音声コマンドや自然言語インタラクションを可能にしています。これは、音声認識、言語翻訳、感情分析、テキスト要約といった分野を推進しています。これらの機能はユーザー体験を向上させ、モバイルデバイスが人間の言語のクエリやコマンドをより直感的かつ多目的に理解し、応答できるようにしています。

8. **モバイルデバイスメーカーによる専門AIチップセットの開発:** モバイルデバイスメーカーは、AIタスクのパフォーマンスとエネルギー効率を向上させるために、専門のAIチップセットを開発しています。これらのチップは、オンデバイスでのAI計算を高速化し、より迅速な推論とバッテリー寿命の延長をもたらします。この革新は、モバイル人工知能の能力における重要な進歩であり、スマートフォンやタブレットでの効率的かつ強力なAI駆動型体験に対する高まる需要に応えています。

### 市場成長の抑制要因

市場の成長を促進する多くの要因がある一方で、いくつかの課題も存在します。

1. **モバイル市場におけるプラットフォームの断片化:** iOSとAndroidのような多様なオペレーティングシステムに加え、多数のデバイスメーカーが存在するモバイル市場の断片化は、AI開発者にとって大きな課題となっています。この断片化は、プラットフォームやデバイス間でシームレスなAIアプリケーションを作成することを複雑にし、開発コストを増加させ、広範なユーザー採用を妨げることで、市場成長を阻害しています。開発者は、異なるハードウェア構成やソフトウェア環境に最適化するための追加の労力とリソースを必要とします。

2. **AI専門家不足:** AIチップの潜在的な利点への期待からその需要が高まっているにもかかわらず、AIに関する技術的専門知識を持つ人材の不足は、モバイル人工知能システム市場の成長を妨げる重大な課題です。AIの研究開発には高額な費用がかかるため、企業はAIを統合する前にあらゆる要素を慎重に検討する必要があり、通常は高度なスキルを持つAI専門家に情報を求めます。

最近設立された多くの資金力の限られた企業は、AIを事業に統合する上での最大の障害が、資格のある人材の不足であると指摘しています。AI技術に関する必要な理解を持つ専門家が不足しているため、組織の市場成長を分析することが困難になっています。この課題に対処するためには、企業は優れた技術的専門知識を持つ人材の採用を通じて、人材獲得と育成の取り組みを優先する必要があります。また、AI実務家の定着を支援するために、スキルアップとトレーニングプログラムへの投資も必要です。しかし、訓練された労働者、AIエンジニア、技術者の不足は、企業におけるAIの実装を制限し、予測期間を通じて市場成長を妨げる可能性があります。

### セグメント分析

#### 地域別分析

1. **北米市場:**

北米は、世界のモバイル人工知能市場において最大のシェアを占めており、予測期間中に28.2%のCAGRで成長すると推定されています。この地域でモバイル人工知能市場が成長する理由の一つは、先進技術の迅速な実装です。さらに、強固な有線および無線通信インフラ、高いインターネット普及率、そしてIoTデバイスの成熟したエコシステムが、IoTデバイス向けAIの開発をリードしています。

また、AppleやGoogleといった米国の大手スマートフォンOEM(Original Equipment Manufacturers)は、革新的な製品開発のために研究開発(R&D)に多額の投資を行っています。この地域は、多額のベンチャーキャピタル資金の恩恵も受けており、これが技術開発をさらに推進し、現実世界のデータを活用することで、市場拡大を促進する好循環を生み出しています。

加えて、ドローンの普及は膨大な量のドローン生成データを生み出し、世界のモバイル人工知能市場の進歩に貢献しています。Appleが主力スマートフォンにAIチップを実装したことは、他のIoTデバイスにおけるAIチップの採用を加速させると予想されています。例えば、Appleは最新のiPhone(iPhone 11およびiPhone 11 Proを含む)にA13 Bionic AIチップを統合しました。Google AssistantやAmazon Alexaのようなスマートホームスピーカーの需要増加も、AIチップへの投資を誘引すると予想されています。上記の要因が、予測期間中にこの地域の市場成長を牽引するでしょう。

2. **アジア太平洋市場:**

アジア太平洋地域は、予測期間中に27.9%のCAGRで拡大すると予測されています。この地域には、モバイル技術を早期に導入するテクノロジーに精通した大規模な人口がいます。中国、韓国、インド、日本といった国々でのスマートフォン普及率とインターネット接続性の向上は、モバイル人工知能アプリケーションの膨大なユーザーベースを生み出しました。

また、アジア太平洋地域には活況なスタートアップ環境があり、AI開発とモバイル技術に焦点を当てた多くの創造的な企業が存在します。さらに、熟練労働者の供給、AI研究開発を促進する政府プログラム、そして投資を歓迎する文化が、この地域のモバイル人工知能産業の拡大に貢献してきました。加えて、金融、ヘルスケア、Eコマースなどの分野におけるアジア太平洋地域のデジタル化の進展は、モバイル人工知能アプリケーションの新たな可能性を開き、AIを搭載したモバイルソリューションへの需要を増加させています。

#### コンポーネント別分析

1. **ハードウェアセグメント:**

モバイル人工知能市場の収益において、ハードウェアセグメントが最も大きな割合を占めました。モバイルデバイスでのAI利用の増加は、堅牢で効果的な、高い処理能力を持つハードウェアソリューションの必要性を高めています。半導体技術の進歩、特に10nmや7nmといったより小さなプロセスノードの開発は、AI性能を向上させつつ消費電力を削減し、AI特化型回路のモバイルデバイスへの統合を可能にしました。これらのAIチップやニューラルプロセッシングユニット(NPU)は、オンデバイスでのAI処理を高速化し、全体的な性能と効率性を向上させる上で不可欠です。

2. **ソフトウェアセグメント:**

* **機械学習アルゴリズム:** モバイルAIアプリケーションのバックボーンを形成するもう一つの重要なソフトウェア要素は、機械学習アルゴリズムです。機械学習アルゴリズムは、デバイスがユーザーの行動から学習し、好みに適応し、パーソナライズされた体験を提供することを支援します。予測テキスト入力から画像認識、レコメンデーションシステムに至るまで、MLはモバイルデバイスの全体的なインテリジェンスと性能を向上させます。

* **コンピュータービジョンソフトウェア:** さらに、コンピュータービジョンソフトウェアは、モバイル人工知能が視覚データを処理し、それに基づいて行動することを可能にします。この要素は、拡張現実(AR)や顔認識アプリケーションにとって不可欠であり、モバイルデバイスでのユーザー体験とセキュリティを向上させます。これらのソフトウェア要素は、予測期間中に市場成長を牽引するでしょう。

#### テクノロジーノード別分析

1. **10nmノード:**

モバイル人工知能市場において、10nmノードセグメントは予測期間中に最も高い成長率で成長すると分析されています。10nm技術により、モバイルプロセッサは以前の世代と比較して大幅に小型化され、エネルギー効率が向上しました。このサイズ縮小により、同じ物理空間により多くのトランジスタを集積することが可能となり、処理能力が強化されます。10nmチップを搭載したモバイルデバイスは、パフォーマンスが向上し、複雑なAIアルゴリズムのシームレスな実行を可能にします。これは、音声認識、画像分析、拡張現実体験など、リアルタイム処理を必要とするAIアプリケーションにとって特に重要です。

2. **7nmテクノロジーノード:**

7nmテクノロジーノードは著しい成長を遂げており、モバイル人工知能(AI)セグメントの中で最も急速に成長していると見なされています。これは主に、以前のテクノロジーノードと比較して、さらに高いトランジスタ密度と向上した性能を提供する能力によるものです。7nmノードにおけるトランジスタの小型化は、モバイルデバイスが複雑なAIワークロードをより効率的に処理することを可能にし、処理速度の高速化、AI機能の強化、電力効率の向上をもたらします。7nmテクノロジーノードは、先進的なモバイルAIアプリケーションの開発を推進し、ポータブルデバイス上でのAR、VR、機械学習といった新興技術をサポートすることで、市場におけるその成長をさらに加速させています。

#### アプリケーション別分析

1. **AR/VRセグメント:**

拡張現実/仮想現実(AR/VR)セグメントは、予測期間中にモバイル人工知能(AI)市場において著しい成長を経験すると予想されています。この成長は、ARおよびVR技術のモバイルデバイスへの実装と統合の増加に起因しています。さらに、AR/VRアプリケーションは、オブジェクト認識、空間マッピング、ジェスチャー認識を含む、没入型でインタラクティブな体験を提供するために、強力なAIアルゴリズムを必要とします。AIとAR/VRの組み合わせは、バーチャル試着、リアルタイム情報オーバーレイ、インタラクティブゲーム体験などの高度な機能を実現します。ゲーム、エンターテイメント、Eコマース、教育など、様々な産業におけるAR/VRアプリケーションへの需要の高まりが、モバイルAI市場におけるAR/VRセグメントの拡大を推進しています。

2. **スマートフォンセグメント:**

スマートフォンセグメントは、世界市場の飽和により、予測期間中は緩やかな成長が見込まれています。モバイル人工知能市場では、イノベーションの不足によりスマートフォンの出荷台数が減少しています。より高速なデータ処理速度を持つAIプロセッサは、新しい最先端技術を統合する必要があります。これらの技術はほとんどのスマートフォンに搭載されていますが、これらのデバイスに組み込まれたプロセッサは、これらのアプリケーションを効果的にサポートする必要があります。その結果、スマートフォンの消費者はAI技術を電子デバイスの改善と捉えています。したがって、スマートフォンOEMは、スマートフォンに最先端技術を組み込み、活用できるAIチップの開発に多大な投資を行っています。これらの要因が、予測期間中のスマートフォンセクター内での市場拡大を推進するでしょう。

### 結論

モバイル人工知能市場は、技術の進歩、データ生成の増加、エッジコンピューティングの採用、そしてAI対応サービスの需要拡大によって、今後も力強い成長を続けると予測されます。一方で、プラットフォームの断片化やAI専門家不足といった課題への対処が、持続可能な発展には不可欠です。市場参加者は、これらの動向を理解し、戦略的な投資と人材育成に注力することで、この革新的な市場における機会を最大限に活用できるでしょう。

### アナリスト情報

本レポートは、テクノロジーおよび航空宇宙・防衛市場において4年以上の専門知識を持つリサーチアナリスト、Pavan Warade氏によって分析されています。Pavan氏は、詳細な市場評価、技術採用調査、戦略的予測を提供しています。彼の分析は、ステークホルダーが高技術および防衛関連産業におけるイノベーションを活用し、競争力を維持するのに役立っています。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域 / 国

- 新興企業

- 新興アプリケーション / 用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のモバイル人工知能市場規模分析

- 世界のモバイル人工知能市場概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- 世界のモバイル人工知能市場概要

- 北米市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- LATAM市場分析

- 概要

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- 概要

- コンポーネント別金額

- ハードウェア

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- テクノロジーノード別

- 概要

- テクノロジーノード別金額

- 7 nm

- 金額別

- 10 nm

- 金額別

- 20-28 nm

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートフォン

- 金額別

- カメラ

- 金額別

- ドローン

- 金額別

- 自動車

- 金額別

- ロボティクス

- 金額別

- AR/VR

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- モバイル人工知能市場の企業別シェア

- M&A契約および提携分析

- 市場参加者の評価

- Qualcomm Inc.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Nvidia

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Apple Inc.

- Huawei

- Google LLC.

- Mediatek

- Samsung

- Cerebras Systems

- Graphcore

- Cambricon Technology

- Shanghai Thinkforce Electronic Technology Co., Ltd.

- Deephi Tech

- Sambanova Systems

- OpenAI L. L. C

- Kneron

- Qualcomm Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

モバイル人工知能(Mobile Artificial Intelligence)とは、スマートフォン、タブレット、ウェアラブルデバイス、IoTデバイスといったモバイル環境において、人工知能技術を実装し、活用する概念および技術の総称でございます。これは、従来のクラウドベースのAIが大規模なデータセンターで処理を行うのとは異なり、デバイスそのもの、つまりエッジデバイス上でAIモデルの推論や学習の一部、あるいは全てを実行することを特徴としております。このアプローチは、インターネット接続の有無に左右されず、低遅延での応答を可能にし、ユーザーのプライバシー保護を強化する点で非常に重要視されております。また、データ転送量の削減や、サーバー側の負荷軽減にも寄与し、デバイスのバッテリー寿命への影響も考慮された設計が求められます。

モバイルAIの実装形態は多岐にわたりますが、主にオンデバイスAI、ハイブリッドAI、そしてフェデレーテッドラーニングといったアプローチが存在いたします。オンデバイスAIは、デバイス内の専用チップやプロセッサを用いてAIモデルを直接実行する方式で、リアルタイム処理や個人情報の保護に優れております。例えば、スマートフォンの顔認証や音声認識、カメラのシーン判別機能などがこれに該当いたします。一方、ハイブリッドAIは、デバイス上での軽量な処理と、クラウド上での複雑な処理を組み合わせることで、両者の利点を享受する方式でございます。これにより、デバイスの処理能力の限界を補いつつ、より高度なAI機能を提供することが可能になります。さらに、フェデレーテッドラーニングは、個々のモバイルデバイスが自身のローカルデータでAIモデルを学習し、その学習結果(モデルの重みや更新情報)のみをクラウドに集約して全体モデルを改善する分散学習の手法でございます。これは、ユーザーの生データをデバイス外に送ることなく、プライバシーを保護しながらAIモデルの精度を向上させる画期的な方法として注目されております。また、非常にリソースが限られたデバイスでAIを実行するためのTinyMLのような最適化技術も、モバイルAIの一種として発展を遂げております。

モバイルAIの応用範囲は非常に広範であり、私たちの日常生活の様々な場面でその恩恵を受けております。最も身近な例としては、スマートフォンの音声アシスタント機能が挙げられます。「Hey Siri」や「OK Google」といったウェイクワードの認識、自然言語処理によるコマンド理解は、オンデバイスAIが大きく貢献している領域でございます。また、スマートフォンのカメラ機能においては、被写体やシーンの自動認識、ポートレートモードでの背景ぼかし、画像ノイズ除去、さらには拡張現実(AR)アプリケーションにおけるリアルタイムオブジェクト認識やトラッキングなど、高度な画像処理がモバイルAIによって実現されております。顔認証によるデバイスロック解除や決済、予測変換、レコメンデーションシステム、翻訳アプリにおけるリアルタイム音声翻訳などもモバイルAIの典型的な用途でございます。さらに、ウェアラブルデバイスでは、心拍数や活動量のモニタリングデータからユーザーの健康状態を分析したり、異常を検知したりする用途に活用されております。IoTデバイスにおいては、スマート家電の音声制御や異常検知、工場における予知保全など、多岐にわたるエッジでのインテリジェンスを提供しております。

モバイルAIの進化を支える技術は多岐にわたり、ハードウェアとソフトウェアの両面から急速な発展を遂げております。ハードウェア面では、AI処理に特化した専用プロセッサであるNPU(Neural Processing Unit)やAIアクセラレーターの搭載が、主要なモバイルSoC(System-on-a-Chip)において一般的になっております。これらのチップは、AIモデルの推論処理を高速かつ低消費電力で実行するために最適化されており、モバイルデバイス上での高度なAI機能実現に不可欠でございます。ソフトウェア面では、TensorFlow Lite、Core ML、ONNX Runtimeといったモバイルデバイス向けに最適化されたAIフレームワークが開発され、AIモデルの軽量化や効率的な実行を可能にしております。これらのフレームワークは、クラウドで学習された大規模なモデルをモバイルデバイスで動作するように圧縮・変換するツールを提供いたします。また、モデルの精度を維持しつつサイズを削減する量子化、プルーニング、知識蒸留といったモデル最適化技術も重要な役割を担っております。さらに、高速なデータ通信を可能にする5G技術や、クラウドとエッジデバイス間の連携を最適化するエッジコンピューティングも、ハイブリッドAIやフェデレーテッドラーニングの効率的な運用を支える関連技術として挙げられます。プライバシー保護技術、特に差分プライバシーなども、モバイルAIにおける個人情報保護の観点から重要性を増しております。これらの技術の融合と発展が、モバイルAIのさらなる可能性を切り開いていくことでしょう。