硬焼マグネシア市場規模と展望 2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバル硬焼マグネシア市場の包括的分析

**市場概要**

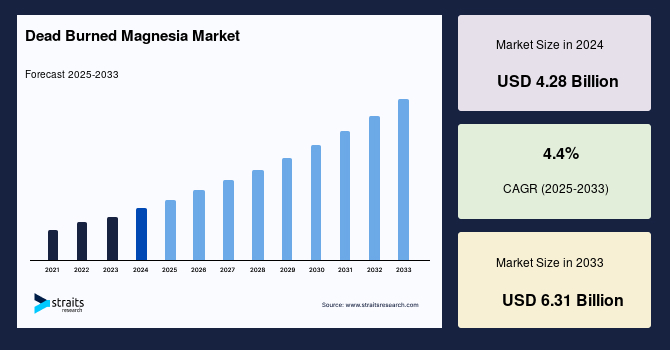

世界の硬焼マグネシア市場は、2024年に42億8,000万米ドルと評価され、2025年には44億7,000万米ドル、2033年までには63億1,000万米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.4%で推移すると見込まれています。硬焼マグネシア(DBM)は、マグネサイトや炭酸マグネシウムを高温で焼成(仮焼)することにより製造される、非常に耐火性の高い酸化マグネシウムの一種です。「硬焼(dead burned)」という名称は、マグネサイトの二酸化炭素との反応性を完全に排除し、安定かつ非反応性の製品を生み出す製造方法に由来しています。

この硬焼マグネシアは、その優れた耐熱性から、鉄鋼、セメント、非鉄金属、セラミックス、ガラスといった高温耐性を必要とする多岐にわたる産業分野で不可欠な材料として利用されています。これらの産業セクターの拡大が、硬焼マグネシア市場の成長を強力に牽引しています。さらに、世界的なインフラ整備の進展、産業の成長、そして環境規制の強化といった要因も、この重要な耐火材料に対する需要を大幅に押し上げる要因となっています。

**市場の推進要因**

硬焼マグネシア市場の成長を推進する主要な要因は、主に以下の点に集約されます。

1. **鉄鋼産業の堅調な成長**: 鉄鋼産業は、硬焼マグネシアの最も重要な消費セクターであり、炉や取鍋の内張りなど、様々な耐火用途で広く使用されています。世界的な鉄鋼需要の増加、特に新興経済圏におけるインフラ開発の加速は、硬焼マグネシアのような耐火材料の需要を直接的に押し上げています。

* 世界鉄鋼協会(WSA)の報告によると、2023年11月の世界の粗鋼生産量は1億4,550万トンに達し、前年同月比で3.3%増加しました。また、2023年7月の粗鋼生産量は1億5,850万トンで、前年同月比6.6%増を記録しています。インフラ整備、自動車製造、その他の産業用途に牽引され、鉄鋼需要は今後も増加すると予測されています。

* 世界最大の鉄鋼生産国である中国は、インフラ投資と都市開発に支えられ、鉄鋼生産において力強い成長を遂げています。例えば、中国の2024年の総鉄鋼需要は、前年比で約3%増加すると見込まれています。中国が推進する「一帯一路」構想は、交通、エネルギー、建設分野における大規模なインフラ投資を含んでおり、これが鉄鋼、ひいては硬焼マグネシアのような耐火材料の需要を刺激しています。

* 同様に、もう一つの主要な鉄鋼生産国であるインドも、道路、鉄道、都市開発などのインフラプロジェクトに大幅な投資を行っています。インド政府の「メイク・イン・インディア」や「スマートシティ・ミッション」といった取り組みは鉄鋼消費を増加させ、硬焼マグネシアを含む耐火材料の需要を押し上げています。このように、鉄鋼生産量の増加と世界的なインフラ投資に示される鉄鋼産業の成長は、硬焼マグネシア市場の重要な推進力となっています。

2. **インフラ整備と産業の拡大**: 鉄鋼産業の成長と密接に関連していますが、世界各地での道路、橋、建物、エネルギー施設などのインフラプロジェクトの活発化は、建設資材としての鉄鋼の需要を高め、結果として硬焼マグネシアの需要増加に繋がっています。また、セメント、非鉄金属、ガラスなどの他の高温産業も、それぞれの分野での生産拡大に伴い、硬焼マグネシアの消費を増加させています。

**市場の阻害要因**

硬焼マグネシア市場の成長には、いくつかの課題も存在します。

1. **環境規制の強化と監視**: 硬焼マグネシアの抽出および処理プロセス、特にマグネサイト鉱石の採掘と仮焼は、環境に影響を与える可能性があります。環境意識の高まりと産業活動に対する規制の強化は、硬焼マグネシアの生産プロセスにおいて、より厳格な基準とコンプライアンス要件をもたらす可能性があります。

* 国際エネルギー機関(IEA)によると、仮焼のような産業活動は世界の温室効果ガス排出量に大きく寄与しています。気候変動への懸念が高まる中、産業排出量に関する規制はさらに厳しくなることが予想されます。

* 欧州連合(EU)や米国環境保護庁(EPA)のような各地域の規制当局は、産業活動に対し排出基準を課しています。これらの規制への遵守は、排出制御システムへの投資を必要とし、硬焼マグネシア製造業者の生産コストを上昇させる可能性があります。

* 中国は、世界のオゾン層破壊物質排出量の約25%を占め、土壌汚染や水質汚染などの他の生態学的問題も引き起こしています。中国政府は、2060年までにカーボンニュートラルを達成するという生態学的目標の一環として、鉄鋼生産量の削減を目指しており、これらの要因が中国の鉄鋼生産に影響を与えています。これは、硬焼マグネシアの需要にも間接的に影響を及ぼす可能性があります。

* インドにおいても、鉄鋼産業は環境保護法(EPA)および環境森林省の環境保護規則・規制に準拠する必要があります。企業は、新たな鉄鋼工場を建設または拡張する前にEPAからの法的許可を得る必要があり、水、空気、固形廃棄物の排出と処理に関して汚染管理委員会の要件を遵守しなければなりません。これらの規制は、生産コストの増加や事業展開の複雑化に繋がります。

**市場の機会**

硬焼マグネシア市場には、将来の成長を促進する多様な機会が存在します。

1. **高度な硬焼マグネシア製剤とナノテクノロジーの進展**: 継続的な研究開発は、耐火性、熱安定性、耐食性といった特性を向上させた、より高性能な硬焼マグネシア製剤の創出に繋がっています。研究者たちは、特定の産業用途において優れた性能を発揮する強化製剤を生み出すため、添加剤の導入や製造プロセスの変更を模索しています。

* 特に、ナノ構造化された硬焼マグネシアは注目を集めています。ナノスケールで設計されたこの材料は、従来の硬焼マグネシア製品と比較して、機械的強度、熱伝導率、耐薬品性、耐食性において優れた特性を発揮します。耐火物分野におけるナノテクノロジー、特に硬焼マグネシアへの応用は、材料特性と性能を大幅に向上させる可能性を秘めており、その人気が高まっています。

* ナノ構造化された硬焼マグネシアは、従来の耐火用途を超えて、その利用範囲を拡大する可能性を秘めています。これは、高度なセラミックス、エレクトロニクス、航空宇宙、その他のハイテク産業において潜在的な応用が期待されています。熱伝導率や機械的強度といった特性の向上は、厳しい動作条件下での性能と寿命を大幅に改善することができます。

* 硬焼マグネシアメーカーは、イノベーションを促進するために研究機関や大学と頻繁に提携しています。学術機関や研究機関との協力は、知識の共有を促進し、この分野全体の進歩に貢献します。

* さらに、国際マグネシウム協会(IMA)や学術機関が資金提供する研究プロジェクトは、マグネシアベース製品の製造におけるエネルギー消費を削減できる代替仮焼プロセスの調査を目指しています。例えば、「Journal of Alloys and Compounds」に掲載された研究では、ナノ構造マグネシアの製造とその触媒および環境修復における潜在的応用が検討されています。

2. **持続可能性への取り組みとエネルギー効率の向上**: 環境規制の強化は課題であると同時に、より環境に優しい生産方法やエネルギー効率の高い技術を開発する機会でもあります。代替仮焼プロセスの研究や、炭素排出量を削減する技術への投資は、長期的な競争力を確保し、市場の持続可能な成長を促進します。

**セグメント分析**

硬焼マグネシア市場は、地域、製品タイプ(MgO含有量)、および用途に基づいて詳細に分析されます。

**地域別分析**

1. **北米**: 世界の硬焼マグネシア市場において最大のシェアを占めており、予測期間中に3.9%のCAGRで成長すると推定されています。この地域の市場成長を牽引する主要因は、鉄鋼製品需要の増加と、インフラおよびビジネス開発活動の活発化です。

* 建設産業は、この地域における鉄鋼製品の主要な消費者です。北米の粗鋼生産量は2019年に1億2,000万トンに達しました。2022年12月には、北米の鉄鋼生産量は930万トンに達し、前年比5.3%の成長を示しました。2023年の米国の鉄鋼生産量は8,070万トンで、2022年と比較して0.2ポイントのわずかな増加を記録しています。

* 鉄鋼は地球上で最もリサイクル可能な物質であり、年間6,000万トンを超えるリサイクル率を誇ります。強度を高め、重量を減らす最新の技術的進歩により、鉄鋼は将来的に主要な材料となることが期待されています。結果として、米国の鉄鋼産業の拡大と相まって、鉄鋼セクターで広く使用される硬焼マグネシアの需要も増加すると予測されています。

2. **アジア太平洋**: 予測期間中に4.6%という最も高いCAGRを示すと予想されています。

* **中国**: 硬焼マグネシアの世界的な生産と消費においてトップの地位を確立しており、堅牢な供給ネットワークと大規模な生産能力を誇っています。同国の強力な鉄鋼、セメント、非鉄金属セクターが硬焼マグネシアの需要を牽引しています。中国の豊富なマグネサイト埋蔵量、競争力のある価格設定、そして強力な耐火物産業が、市場におけるその優位性を強化しています。

* **日本**: 2023年9月の粗鋼生産量は700万トン、10月は750万トン、11月は710万トンに達しました。2023年9月には、日本の鉄鋼輸出が前年比9.5%増の262万トンを記録しており、これが予測期間中の産業をさらに刺激すると見込まれます。

3. **ヨーロッパ**: 予測期間中に市場の重要な部分を占めると予想されています。

* **フランス**: 製造されるマグネシア中間製品の大部分が硬焼マグネシアで構成されています。フランスのガラス産業では、溶融炉や再生炉の炉内張り材として硬焼マグネシアが広く採用されています。これは主に、その卓越した耐熱性と耐火化学性によるものであり、同国の市場成長に大きく貢献しています。

* **ドイツ**: ドイツの農業セクターは、欧州連合内で上位4位に入る生産量を誇ります。総農地の約半分が牧草地と耕作地で構成されており、主に2億頭以上の家畜の飼料生産に利用されています。ドイツの農業セクターは今後数年間で成長すると予想されており、これが予測期間中の硬焼マグネシアの需要増加に繋がると見込まれています。

4. **ラテンアメリカ、中東、アフリカ(LAMEA)**: 現在、発展の初期段階にあります。

* **アラブ首長国連邦(UAE)**: 高い需要により、この地域で主要な鉄鋼消費国の一つとして浮上しています。この地域では、ドバイ万博2020やカタールFIFAワールドカップ2022を中心とした開発イニシアチブに数十億ドルが投じられました。UAEは鉄鋼消費において緩やかなCAGRを経験すると予測されており、これは直接ビレット製造(DBM)の需要増加を示唆しています。

**製品タイプ別分析(MgO含有量)**

硬焼マグネシアは、その酸化マグネシウム(MgO)含有量によって異なるセグメントに分けられ、それぞれが特定の産業要件に対応しています。

1. **MgO含有量90~92%**: このセグメントは2023年に市場シェアの16%を占め、予測期間中に約3.9%の堅実なCAGRで成長すると予想されています。この範囲の硬焼マグネシアは、高品質な製品であり、鉄鋼製造業など、高い耐火性を必要とする産業に非常に適しています。性能とコストのバランスが取れており、多くの一般的な高温用途で利用されています。

2. **MgO含有量92~95%**: このセグメントの硬焼マグネシアは、マグネシウム含有量が高く、より高い品質の製品です。鉄鋼製造業のような高い耐火性を要求する産業に特に優れています。酸化マグネシウム含有量の増加により、極端な温度に耐える材料の能力が向上し、炉の内張りやその他の高温環境に最適です。この92%~95%の範囲は、より高い純度レベルに伴う費用増加を伴うことなく、特定の産業プロセスの厳格なニーズを満たす性能とコストのバランスを実現しています。

3. **MgO含有量95%超**: 酸化マグネシウム含有量が95%を超える硬焼マグネシアは、優れた耐火特性を持つ最高品質の製品です。この高純度セグメントは、鉄鋼製造における特定の用途など、最も要求の厳しい条件を持つ産業で頻繁に使用されます。これらの用途では、極めて高温下での純度と安定性の維持が極めて重要です。高価ではありますが、これらの高純度グレードは、より優れた性能、長い耐用年数、そして優れた化学的および熱的ストレス耐性を提供します。不純物が耐火内張りの完全性や最終製品の品質を損なう可能性がある場合、高純度硬焼マグネシアが不可欠となります。

**用途別分析**

硬焼マグネシアの用途は多岐にわたりますが、特に鉄鋼産業とセメント産業が主要な市場を形成しています。

1. **鉄鋼セクター**: 硬焼マグネシアは、鉄鋼セクターにおいて最も重要な用途であり、金額ベースで60%という最大のシェアを占め、予測期間を通じて約4.7%の堅実なCAGRで成長すると予測されています。

* 硬焼マグネシアは、鉄鋼製造工程の一部である炉、取鍋、およびその他の高温領域の内張り材として不可欠な耐火材料です。その卓越した耐火性と熱応力に対する耐性により、高純度硬焼マグネシアは鉄鋼製造における耐火内張りの耐久性を維持するために極めて重要です。これにより、過酷な条件下でも長寿命が保証され、鉄鋼製造の有効性と信頼性が向上します。

2. **セメント産業**: 硬焼マグネシアは、セメント産業における特定の耐火用途に適用され、高温および腐食性の環境に耐えることが求められます。セメントキルンや、セメント生産中に高温に曝されるその他の設備の建設に使用されます。

* セメントセクターで硬焼マグネシアを使用することで、耐火内張りの耐久性と効率が向上し、セメントキルンで遭遇する厳しい条件に対する耐性が保証されます。これにより、キルンの寿命が延び、メンテナンスコストが削減され、セメント製造プロセスの全体的な効率が向上します。

以上のように、硬焼マグネシア市場は、主要産業の成長、技術革新、そして地域ごとの特定の需要に牽引され、今後も着実な成長が期待される一方で、環境規制への対応や持続可能な生産方法の確立が重要な課題となるでしょう。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の硬焼マグネシア市場規模分析

- 世界の硬焼マグネシア市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- 世界の硬焼マグネシア市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 米国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 英国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- UAE

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- 90%未満、

- 金額別

- 90%-92%

- 金額別

- 92%-95%

- 金額別

- 95%超

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 鉄鋼業

- 金額別

- セメント産業

- 金額別

- 非鉄金属産業

- 金額別

- ガラス産業

- 金額別

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競争環境

- プレーヤー別 硬焼マグネシア市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- RHI Magenista N.V

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Magnezit Group

- SMZ Jelsava

- Martin Marreitta Magnesia Specialities LLC

- Kumas Magnesite

- Gracian Magnesite

- RHI Magenista N.V

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

硬焼マグネシアとは、天然のマグネサイト(炭酸マグネシウム)や、海水・かん水から得られる水酸化マグネシウムなどを原料とし、これを極めて高い温度で焼成して得られる酸化マグネシウム(MgO)の形態の一つでございます。一般的に1500℃から2000℃、あるいはそれ以上の高温で焼成されることで、原料中の炭酸ガスや水分が完全に除去され、結晶粒子が大きく成長し、密度が高まり、気孔率が著しく低下いたします。この高温焼成によって、マグネシアは化学的に安定し、水和しにくく、高い耐熱性と耐食性を持つようになります。焼成温度が比較的低い軽焼マグネシアが化学反応性に富むのに対し、硬焼マグネシアは反応性が低く、主に耐火物としての用途に適しております。さらに高温で焼成され、より緻密で不活性なデッド焼マグネシアも存在し、硬焼マグネシアはその中間的な性質を持つものとして位置づけられることもございますが、広義にはデッド焼マグネシアを含めて硬焼マグネシアと呼ばれることも少なくありません。

硬焼マグネシアの主な種類は、その製造原料によって分類されます。一つは天然マグネサイトを焼成して製造されるもので、これは埋蔵量や純度によって品質が異なります。もう一つは、海水やかん水から水酸化マグネシウムを沈殿・回収し、これを焼成して製造される合成マグネシアで、特に高純度な製品が得られる特徴がございます。合成マグネシアは、天然マグネサイトに比べて不純物(特にシリカ、アルミナ、酸化鉄など)が少なく、より優れた耐火性や高温強度を示すため、高性能な耐火物原料として重用されております。これらの原料純度は、最終製品の性能、特に高温での特性やスラグに対する抵抗性に大きく影響いたします。

この材料の最大の用途は、やはり耐火物分野でございます。鉄鋼業における転炉、電気炉、取鍋、タンディッシュといった製鋼プロセスで使用される耐火レンガや不定形耐火物の主原料として不可欠な存在です。マグネシアは塩基性酸化物であるため、製鋼スラグのような塩基性スラグに対して高い耐食性を示し、溶鋼の高温環境下でも優れた性能を維持いたします。また、セメント焼成炉のロータリーキルン、ガラス溶融炉、非鉄金属精錬炉など、様々な高温工業炉のライニング材としても広く利用されております。さらに、その高い融点(約2800℃)と電気絶縁性から、高温度下で使用される電気ヒーターの絶縁材や、特殊なセラミックス原料としても用いられることがございます。

硬焼マグネシアの製造には、高度な焼成技術が不可欠でございます。ロータリーキルン、シャフトキルン、多段炉などが使用され、均一な加熱と温度制御が品質を左右いたします。原料の天然マグネサイトは、焼成前に浮遊選鉱や重液選別などの物理選鉱によって不純物が除去され、純度を高める処理が行われることが一般的です。一方、海水マグネシアの製造においては、海水中に石灰乳やドロマイトを添加して水酸化マグネシウムを沈殿させる湿式法が用いられ、沈殿物を濾過、乾燥させた後に高温で焼成することで、不純物の少ない高純度マグネシアが得られます。耐火物としての利用においては、硬焼マグネシア顆粒を結合材とともに成形し、さらに高温で再焼成して耐火レンガを製造したり、あるいは粉末状の硬焼マグネシアを不定形耐火物の骨材として使用したりする技術が確立されております。近年では、さらに高性能な耐火物を求める声に応え、硬焼マグネシアを電気炉で溶融・凝固させた溶融マグネシア(電融マグネシア)も開発されており、これはより緻密で大きな結晶構造を持ち、極めて優れた耐食性と高温強度を発揮いたします。これらの関連技術は、高効率で安定した高温プロセスを支える上で、極めて重要な役割を担っていると言えるでしょう。