HVAC機器市場規模と展望、2022年~2030年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# HVAC機器の世界市場に関する詳細レポート

## 1. 市場概要

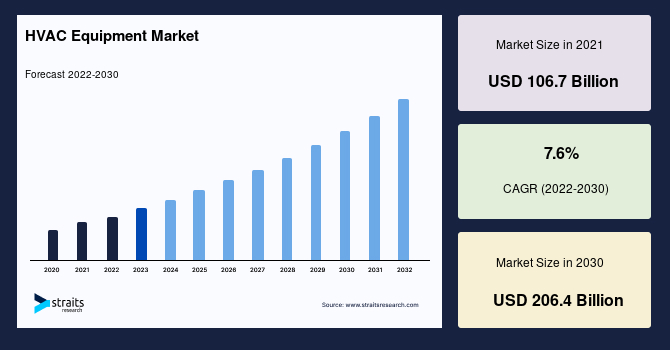

HVAC(暖房、換気、空調)機器の世界市場規模は、2021年に1,067億米ドルと評価されました。この市場は、予測期間(2022年~2030年)中に年平均成長率(CAGR)7.6%で成長し、2030年には2,064億米ドルに達すると予測されています。HVAC技術は、屋内および屋外環境において適切な室内空気質と熱的快適性を提供するために不可欠なシステムです。

HVAC機器は、アパート、高齢者向け施設、ホステル、一戸建て住宅といった住宅建築物から、中規模から大規模な産業用建物、病院、超高層ビル、自動車、列車、潜水艦、船舶に至るまで、極めて多様な環境で重要な役割を果たしています。暖房機器は効率的に必要な暖房環境を創出し、空調機器は快適な冷却を提供し、換気機器は新鮮な空気の供給と空気質の維持を担います。

HVAC業界は、産業および商業顧客のエネルギーニーズを満たし、同時にグリーン技術やプロセス要件に適合するため、手頃な価格の機器の提供に注力しています。この取り組みの一環として、HVAC機器メーカーは、クロロフルオロカーボン(CFC)、ハイドロクロロフルオロカーボン(HCFC)といった有害な冷媒を使用する機器を段階的に廃止し、環境に優しい機器の導入を進めています。この冷媒転換は、地球温暖化対策およびオゾン層保護に関する国際的な規制強化に対応するものであり、市場全体の技術革新を促進しています。

さらに、多くの規制が商業用屋上エアコン(RTU)、ヒートポンプ、低層建築物(店舗、学校、中規模病院など)向けの温風システムの設計に影響を与えています。これらの規制は、RTUの効率向上とエネルギー消費および廃棄物の削減を目的としており、メーカーはこれに応じた製品開発を進めています。CFCやHCFCを使用しない機器への移行は、顧客の要求とグリーン技術の要件を満たすだけでなく、旧式モデルの交換サービスの需要増加と、より高性能なHVAC機器の普及を後押ししています。政府による持続可能な地域社会開発への財政支援の増加は、商業および産業建設部門におけるHVAC機器業界の継続的な拡大を促進する要因となるでしょう。

## 2. 市場推進要因(Drivers)

HVAC機器市場の成長を牽引する主要な要因は多岐にわたります。

まず、**政府による持続可能な地域社会開発への予算支援**が挙げられます。特に商業および産業建設部門において、環境負荷の低い建築物やインフラへの投資が増加しており、これに伴いエネルギー効率の高いHVAC機器の需要が高まっています。各国政府は、建築物の省エネルギー基準を強化し、再生可能エネルギーの利用を促進することで、HVAC機器の導入を奨励しています。

次に、**インテリジェント技術の進化**が市場を大きく推進しています。HVACの故障診断および検出システムは、エンドユーザーが欠陥のあるHVACユニットに関する問題を迅速に特定し、解決することを支援します。これにより、ダウンタイムの削減と運用効率の向上が実現されます。また、エネルギー効率の高いデバイスへの需要の高まりは、HVAC性能に関する定期的および新規の問題を、期間、影響、問題の種類に基づいてランク付け・フィルタリングする機能や、自動サイトメーターおよびHVACサブメーターデータのインポート機能の開発を促進しています。これらの機能は、エネルギー管理とHVAC運用を改善し、スマートで予測的なメンテナンスを可能にすることで、システム全体の最適化に貢献しています。

さらに、**スマートホームおよびスマートシティ構想の広範な採用**も重要な推進要因です。多くの地方自治体がスマートシティの導入を奨励しており、これにより都市インフラ全体でエネルギー効率と居住快適性が重視されるようになっています。スマートホームでは、AIやIoT技術を活用したHVAC機器が、居住者の生活パターンや外部環境に応じて自動的に最適化されるため、利便性と省エネ性能が向上します。

**建設業界の拡大と発展途上国における改修活動の増加**も、HVAC機器の需要を押し上げています。急速な都市化と経済成長に伴い、住宅、商業施設、産業施設の建設が活発化しており、これら新規建設物件には最新のHVACシステムが導入されています。同時に、既存の古い建物の改修(レトロフィット)も盛んに行われており、旧式の非効率なシステムから、より高性能でエネルギー効率の良いHVAC機器への交換が進んでいます。これは、ビジネストレンドとしても強く推進されており、特に古いインフラを抱える地域での需要が顕著です。

**地球の平均気温の上昇**は、HVAC機器、特に空調システムの需要を直接的に増加させています。温暖化により、より多くの地域で快適な室内環境を維持するための冷却需要が高まっています。また、**各国の都市化の進展**に伴い、特に集合住宅に住む人々の間で、適切な暖房および換気システムへのニーズが高まっています。限られた居住空間において、効率的で快適な空調は生活の質を向上させる上で不可欠です。

**政府による旧式HVACシステムの交換要件**と**建設業界の継続的な発展**も、HVAC機器の販売を促進する重要な要因です。多くの国で、環境規制やエネルギー効率基準の強化に伴い、古い非効率なHVACシステムを新しいものに交換することが義務付けられたり、奨励されたりしています。

最後に、HVACシステムからの**エネルギー需要の増加が電力料金の上昇**につながっているため、HVAC業界は製品のエネルギー効率化に積極的に取り組んでいます。同時に、消費者が自身のエネルギー使用量を監視するためのツールを提供しようとしています。例えば、スマートサーモスタットは、IoTデバイスとして有効なHVACデータを収集し、建物の特定のHVAC要件に合わせてカスタマイズすることで、電力使用量を効率的に監視し、よりエネルギー効率の高いHVACシステムを構築する一助となります。

## 3. 市場抑制要因(Restraints)

HVAC機器市場の成長を妨げるいくつかの重要な課題も存在します。

第一に、**高い設備投資要件と業界専門知識の必要性**が、市場における垂直統合の機会を制限し、新規参入者にとって障壁となっています。HVAC機器の製造には、高度な技術、研究開発能力、そして大規模な生産設備が必要であり、これらには多額の資金が伴います。また、製品の設計、設置、メンテナンスには専門的な知識と技術が求められるため、買い手(エンドユーザー)が自社でHVACシステムを統合・管理することは困難であり、サプライヤーや専門業者への依存度が高まります。

第二に、**代替入力の不足**がサプライヤーの交渉力を高め、競争を激化させる要因となっています。HVAC機器の製造には、冷媒、コンプレッサー、モーター、制御システムなど、特定の専門部品や原材料が不可欠です。これらの部品に代替品が少ない場合、サプライヤーは価格設定において優位に立ちやすく、これがメーカーのコスト構造に影響を与えます。結果として、サプライヤーの交渉力は全体として「中程度」と評価されており、メーカーにとってはコスト管理上の課題となります。

第三に、**原材料の入手可能性と価格上昇**が、HVAC機器市場にとって大きな課題となる可能性があります。銅、アルミニウム、鉄鋼などの金属材料や、特定の化学冷媒の価格変動は、製造コストに直接影響を与え、製品価格の上昇や利益率の圧迫につながります。サプライチェーンの混乱や地政学的要因による原材料市場の不安定性は、メーカーの生産計画や収益性に不確実性をもたらします。

最後に、グローバルなHVAC機器市場では、**確立されたベンダー間の激しい競争**が見られます。ダイキン、キャリア、レノックスといった主要なプレーヤーは、既にエネルギー効率の高いHVAC製品を市場に投入しており、その結果、市場の価格設定を主導する立場にあります。これらの大手企業は、長年の技術革新とブランド力により、高い市場シェアと価格決定力を持っています。このため、比較的小規模なプレーヤーは、大手企業が提供する技術革新レベルに対抗するため、製品の価格を低く設定せざるを得ない状況にあり、収益性の確保がより困難になっています。これは、市場全体の健全な競争環境を維持する上での課題となり得ます。

## 4. 市場機会(Opportunities)

HVAC機器市場には、地域別および技術革新の側面から、多くの成長機会が存在します。

**アジア太平洋地域**は、HVAC機器の世界市場において最も重要なシェアを占め、予測期間中に年平均成長率(CAGR)7.9%で成長すると予測されています。この地域における最大の機会の一つは**中国市場**です。中国は、データセンターの急速な成長とエネルギー効率の高いインフラに対する政府の支援により、データセンターの冷却市場において極めて重要な存在です。フィンテックの成長と国のデジタル変革を考慮すると、この拡大は市場ベンダーにとって大きな機会を提示します。ユーザーあたりのデータセンタースペースを見ると、中国のインターネットデータセンターは、米国より22倍、日本より10倍も大きくなる可能性があります。中国政府は商業建設の増加に伴い、エネルギー管理を真剣に検討しており、持続可能な建築規制とサービス主導型経済への移行により、中国の建設部門は成長を遂げています。エネルギー節約再生可能エネルギー法は、建築エネルギーシステム、HVAC、およびR産業を規制しており、これらの要因が予測期間中の市場成長を牽引すると期待されています。

**北米**は、予測期間中に年平均成長率(CAGR)8.80%で成長し、458.6億米ドルの市場規模を生成すると予想されています。特に省電力機能など、HVACシステムの多くの利点により、北米大陸全体でその人気が高まっています。カナダと米国はエネルギー消費量の多い国トップ10に入っており、製造施設(特に食品産業)、病院、データセンター、その他の機関および産業施設を含む産業活動の増加が、HVAC機器の需要を牽引しています。この地域には、産業問題に対する独自のソリューションを提供する確立されたメーカーが存在し、市場拡大をさらに促進しています。

**ヨーロッパ**も予測期間中に大幅な成長が期待されています。過去5年間で、HVAC機器市場は新技術、規制、気候条件の変化、消費者トレンドによって変革を遂げてきました。この地域では、現代的でユーザーフレンドリーなHVAC機器への需要が増加しています。英国、ドイツ、フランスといった先進的なヨーロッパ地域では、エネルギー効率と環境に優しい冷媒に関する政府規制により、HVAC機器の需要が高まると予想されています。近年、健康、安全、エネルギー効率に関する規制の強化、建築基準の更新、環境法制の整備が、英国の換気および空調市場に恩恵をもたらしています。ただし、ブレグジット後の市場の不確実性は、特にロンドンにおける大規模プロジェクトの採用を妨げました。英国政府は気候変動の影響を軽減するために積極的に取り組んでおり、これがHVAC技術の採用に影響を与えると予想されます。市場は発展の結果として拡大しており、例えば、2020年3月には英国を拠点とするHVACメーカーのSwegonが、エアターミナルの専門企業であるWaterloo Air Productsを買収しました。この買収により、Swegonは「室内環境品質」戦略を推進し、同社のエアターミナル製品範囲とカスタムビルディングの専門知識を拡大する可能性があります。

その他の地域、例えば**ラテンアメリカ**や**中東・アフリカ**も、HVAC機器市場でかなりのシェアを獲得する高い可能性を秘めています。ブラジル、アルゼンチン、メキシコといったラテンアメリカのいくつかの重要な国は、調査対象市場のかなりの部分を占めています。ブラジルでは、建築物のエネルギー効率化行動計画や商業、サービス、公共建築物のエネルギー効率表示規制といった法律により、低エネルギー消費のツールや機器の使用が義務付けられており、多くの家庭でこれらの規制を遵守し、エネルギー消費を削減するために新しいエアコンが設置され、市場成長を後押ししています。これとは別に、アルゼンチンでは、熱調整条件とエネルギー性能に関する法13059/03-IRAM 11900といった建築物のエネルギー効率基準が、エネルギー効率の高い電子システムの使用と監督を義務付けており、同国のHVAC機器市場の重要な推進要因となっています。

## 5. セグメント分析

HVAC機器の世界市場は、タイプ別および機器タイプ別にセグメント化されています。

### A. タイプ別セグメント

世界市場は、暖房、空調、換気の3つの主要タイプに二分されます。

* **空調(Air Conditioning)**:このセグメントは市場への最大の貢献者であり、予測期間中に年平均成長率(CAGR)7.8%で成長すると予想されています。住宅および商業利用者の増加傾向に加え、エネルギー効率と環境に優しい機器に関する政府規制により、空調機器はHVAC機器市場において大きなシェアを占めると予測されています。1990年以降、建物のエンドユース機器の中で、空間冷却はエネルギー需要が最も急速に増加している分野です。さらに、連邦エネルギー管理プログラム(FEMP)は、エネルギースターを通じて最低エネルギー効率基準のガイドラインを確立しています。また、約60カ国でエアコンの最低エネルギー性能基準(MEPS)が設けられていますが、これらの要件は国によって大きく異なり、エアコン需要が急速に増加すると予想される高温多湿地域では、一般的に基準が緩いか、存在しない場合が多いです。米国のような新しい政府規制は、HVAC機器のエネルギー効率を向上させると期待されています。これにより、建物の最先端の暖房システムで革新的なHVAC制御システムを使用することが可能になりました。このセグメントで提供される製品には、パッケージ型再熱エアコン、パッケージ型再熱ガス/電気モデル、パッケージ型ヒートポンプモデルなどがあります。エアハンドリングユニット(AHU)は通常、チラーやボイラーなどの中央プラントに接続され、暖房と冷房の両方を提供します。

* **暖房(Heating)**:効率的な暖房システムは、特に寒冷地や産業プロセスにおいて不可欠です。エネルギー効率の高いボイラー、ヒートポンプ、放射暖房システムなどが含まれます。

* **換気(Ventilation)**:室内空気質の維持と健康的な環境を提供するために重要です。機械換気システム、排気ファン、エアフィルターなどが含まれ、COVID-19パンデミック以降、空気質への意識の高まりにより需要が増加しています。

全体として、地熱ヒートポンプの採用など、自動車および関連産業におけるHVAC機器の需要が増加しています。また、CO2排出量とエネルギー・光熱費の削減のために、建物のエネルギー効率化への要求が高まる中、HVACユニットにヒートホイールを組み込んだ設計タイプが過去数年間で人気を集めています。ヒートホイールは、排気される空気から熱(または冷熱)を回収し、それを供給される新鮮な空気に移すことで、エネルギー効率を大幅に向上させます。

### B. 機器タイプ別セグメント

世界市場は、ユニタリー機器(現場組立型)、アプライド機器(セミカスタム型)、チラー、ヒートポンプ、ダクトレスシステムに二分されます。

* **ユニタリー機器(現場組立型 – Unitary Equipment (Site-Assembled))**:このセグメントが最高の市場シェアを占めており、予測期間中に年平均成長率(CAGR)6.4%で成長すると予想されています。ユニタリー機器はさらにサブタイプとエンドユーザー産業に細分されます。

* **屋上ユニット(RTU – Rooftop Units)**:RTUは、その名の通り、店舗やその他の小規模商業施設の屋上に設置される小型のエアコンユニットです。これらは、調整された空気を所定の経路に沿って特定のエリアに分配します。パッケージ型エアコンユニットであり、シンプルでコンパクト、自己完結型、オールインワンのHVAC機器であるため、非常に人気があります。RTUはエアハンドラーの一種ですが、AHUユニットと非常によく似ています。ただし、RTUユニットは屋上に恒久的に設置されるため、風、雨、雪、太陽といった環境要因に耐えるために、より耐久性があり、耐候性がある必要があります。そのコンパクトさと設置の容易さから、広範囲の商業施設で選ばれています。

* **アプライド機器(セミカスタム型 – Applied Equipment (Semi-Custom))**:このセグメントもさらにサブタイプとエンドユーザー産業に細分されます。

* **カスタムエアハンドリングユニット(AHU – Custom Air Handling Units)**:標準ユニットと比較して、カスタムAHUはより長く持続し、より優れたフィット感と仕上がりを持つように構築されています。複数のフィルターやより高い圧力要件を伴う可能性のあるアプリケーションでは、カスタムユニットが好まれます。これは、カスタムAHUがより高い圧力を処理するように作られているためです。カスタムAHUには通常、より大きな断面が採用されており、より効果的で大きなファンとコンポーネントサイズを可能にします。最適な機器サイジングにより、最高のライフサイクルコストとエネルギー効率の高い設計が提供されます。特別に製造されたユニットは、企業や構造全体で標準化された機器を含むことができます。これらのオプションは通常、パッケージ型標準ユニットでは提供されません。カスタムAHUには、ファンやコイルの取り外しを可能にするサービスアクセスパネルが付属しており、ユニットの寿命を通じて迅速かつ簡単なメンテナンスを容易にします。メンテナンスアクセスを可能にするため、より広い断面スペースが組み込まれています。これらの利点により、カスタムビルドAHUの使用は増加すると予想されます。

* **チラー(Chillers)**:大規模な商業ビルや産業施設で、水の冷却を通じて冷気を供給するために使用されます。

* **ヒートポンプ(Heat Pumps)**:暖房と冷房の両方に使用でき、エネルギー効率が高いため、特に住宅や小規模商業施設で普及が進んでいます。

* **ダクトレスシステム(Ductless Systems)**:ミニスプリットシステムとも呼ばれ、ダクト工事が困難な既存の建物や、特定の部屋だけを空調したい場合に柔軟なソリューションを提供します。

これらの詳細なセグメント分析は、HVAC機器市場における多様なニーズと技術的進化の方向性を示しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のHVAC機器市場規模分析

- 世界のHVAC機器市場概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- 世界のHVAC機器市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- U.S.

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Canada

- 概要

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- U.K.

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Germany

- France

- Spain

- Italy

- Russia

- Nordic

- Benelux

- Rest of Europe

- 概要

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- China

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Korea

- Japan

- India

- Australia

- Taiwan

- 東南アジア

- その他のAPAC地域

- 概要

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- UAE

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Turkey

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- 概要

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Brazil

- タイプ別

- 概要

- タイプ別金額

- 暖房

- 金額別

- 空調

- 金額別

- 換気

- 金額別

- その他のタイプ

- 金額別

- 機器タイプ別

- 概要

- 機器タイプ別金額

- 単体機器(現場組立)

- 金額別

- 応用機器(半カスタム)

- 金額別

- チラー

- 金額別

- ヒートポンプ

- 金額別

- ダクトレスシステム

- 金額別

- システムタイプ別

- 概要

- システムタイプ別金額

- セントラル

- 金額別

- 分散型

- 金額別

- 事業タイプ別

- 概要

- 事業タイプ別金額

- 新築

- 金額別

- 改修

- 金額別

- 最終用途別

- 概要

- 最終用途別金額

- 住宅

- 金額別

- 商業

- 金額別

- 産業

- 金額別

- タイプ別

- Mexico

- Argentina

- Chile

- Colombia

- その他のLATAM地域

- 概要

- 競争環境

- HVAC機器市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- ダイキン工業株式会社

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ジョンソンコントロールズ日立空調株式会社

- LGエレクトロニクス株式会社

- レイセオン・テクノロジーズ・コーポレーション(ユナイテッド・テクノロジーズ)

- エマソン・エレクトリック社

- ハネウェル・インターナショナル社

- 三菱電機トレーンHVAC US合同会社

- ノーテック・グローバルHVAC

- ダンフォスAS

- パナソニック株式会社

- ハイアール社

- 美的集団

- ワールプール社

- ダイキン工業株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制約

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

HVAC機器とは、Heating(暖房)、Ventilation(換気)、Air Conditioning(空調)の頭文字を取った略称で、建物の室内環境を快適に保つ装置全般を指します。具体的には、室内の温度、湿度、空気の清浄度、気流などを総合的に管理し、健康と快適性を確保することが主な目的です。現代建築において、住宅、オフィスビル、商業施設、工場、病院など、あらゆる場所で不可欠なインフラとなっております。

暖房機器には、熱源としてボイラーやヒートポンプが挙げられます。ボイラーは、燃料を燃焼させて温水や蒸気を生成し、それをラジエーターや床暖房システムに供給することで室内を暖めます。一方、ヒートポンプは、外気や地中、水などから熱を効率的に取り込み、冷媒サイクルを利用して室内を暖める先進的なシステムであり、冷房との兼用も可能で省エネルギー性に優れます。ファンコイルユニットも温水を熱源として温風を送る機器の一つです。

換気機器は、室内の汚れた空気や二酸化炭素、臭気などを外部へ排出し、新鮮な外気を供給することで空気の質を保ちます。換気扇や給気扇がその代表的な機器ですが、特に全熱交換器は、排気される空気から熱や湿度を回収し、取り入れる外気に移転させることで換気による熱損失を抑え、省エネルギーに貢献します。これにより、快適な室温維持と効率的な換気を実現し、結露防止にも有効です。

空調機器、特に冷房装置ではエアコンが最も一般的です。個別方式のルームエアコンから、ビル全体を賄うパッケージエアコン、複数室に対応するマルチエアコンなど、設置場所や規模に応じた様々なタイプが存在します。大規模施設では、冷水チラーが冷水を生成し、その冷水を空調機やファンコイルユニットに送って冷風を作り出すシステムが採用され、チラーで発生した熱は冷却塔を通じて大気中に放出されます。また、室内の湿度を調整する加湿器や除湿器、空気中の微粒子や有害物質を除去する高性能フィルターを備えた空気清浄機なども、快適な環境維持に重要な付属機器として機能します。

これらのHVAC機器は、多岐にわたる用途で使用されております。一般家庭では、四季を通じて快適な居住空間を提供し、オフィスビルでは従業員の生産性向上に寄与します。商業施設では、顧客の快適性を高め、商品の品質保持にも貢献いたします。工場やデータセンターでは、生産プロセスの温度・湿度管理や精密機器の冷却、クリーンルームにおける空気清浄度維持に不可欠です。病院や介護施設では、感染症対策や患者の療養環境の最適化に重要な役割を果たしており、その適用範囲は広範です。

関連技術も日々進化を遂げております。省エネルギー化はHVAC機器開発の最重要課題の一つであり、インバーター技術による圧縮機やファンの回転数制御、高効率なヒートポンプサイクルの採用、そして全熱交換換気システムなどがその代表例です。また、IoT技術の進展により、センサーを用いた室内の環境監視、AIによる運転最適化、遠隔操作や中央監視システムとの連携が一般化し、ビルディングオートメーションシステム(BAS)やビルエネルギー管理システム(BEMS)との統合により、より高度な環境制御とエネルギー管理が可能になります。

さらに、地球温暖化対策として冷媒技術の進化も不可欠です。フロン排出抑制法に対応した低GWP(地球温暖化係数)冷媒への転換が進み、R32やHFO系冷媒、さらには自然冷媒であるCO2やアンモニア、炭化水素などの採用も検討され、環境負荷低減に向けた技術開発が活発です。空気質に関しても、PM2.5やウイルス対策として、高性能フィルターや紫外線殺菌装置の導入、適切な換気設計が重要視されており、利用者の健康を守るための技術革新が進んでいます。これらの進化により、HVAC機器は単なる快適性提供に留まらず、持続可能な社会の実現に貢献する重要なインフラとしての役割を担い続けております。