石油・ガス アセットインテグリティマネジメントサービス 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 石油・ガス アセットインテグリティマネジメントサービス市場の詳細分析

### 市場概要

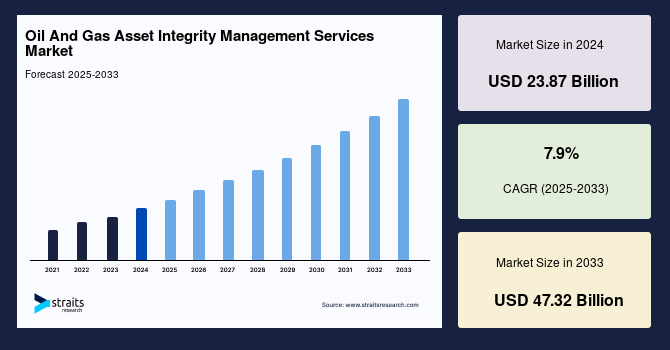

世界の石油・ガス アセットインテグリティマネジメントサービス市場は、2024年に238.7億米ドルの規模に達し、2025年には257.5億米ドル、そして2033年までには473.2億米ドルへと成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は7.9%と見込まれています。アセットインテグリティマネジメント(AIM)とは、資産がその機能を効果的かつ効率的に果たせるよう管理する実践を指します。本市場は、石油・ガスのライフサイクル全段階、すなわち構想、エンジニアリングと設計、建設、運用、検査、修理・交換に至るまで提供されるサービスを対象とし、すべての設備および関連コンポーネントが適切に稼働していることを保証します。

世界的に、石油・ガス産業における資産の老朽化が、石油・ガス アセットインテグリティマネジメントサービス市場を牽引する主要因となることが予想されています。オフショアプラットフォーム、リグ、パイプラインといった石油・ガス資産の多くは、設計寿命をはるかに超えて利用されており、製造需要の継続的な増加に伴い、今後も使用が続くと見込まれるため、これらの資産の健全性管理の重要性が一層高まっています。

### 市場の牽引要因

**1. 老朽化するインフラと成熟した資産の増加**

石油・ガス産業のインフラは、オフショアプラットフォーム、リグ、パイプラインなど、その多くが設計寿命を超えて稼働しています。これらの資産は、世界のエネルギー需要を支えるために今後も継続的に使用されることが見込まれており、その結果、老朽化したインフラの健全性を確保するための石油・ガス アセットインテグリティマネジメントサービスへの需要が急速に高まっています。

特にオフショアの石油・ガス採掘現場は、強い海流、腐食性の塩水、頻繁なハリケーンといった過酷な海洋環境に常にさらされており、これが設備の劣化を加速させます。移動可能な掘削リグとは異なり、プラットフォームは固定されているため、修理のために陸上に移動させることが困難です。また、多くのプラットフォームが老朽化している、あるいは複数回売買されているため、過去のメンテナンス記録が不確実であることも多く、適切なインテグリティマネジメントの必要性を増幅させています。

パイプラインの典型的な寿命は20~40年とされていますが、現代の高度な腐食管理技術の導入により、その寿命は大幅に延長されています。例えば、2020年時点でのメキシコ湾(GOM)のパイプラインの平均年齢は23年であり、既存のインフラが新たな海底タイバックの生産に利用されるにつれて、この平均年齢は今後も上昇し続けると予想されています。そのため、事故や漏洩を未然に防ぎ、GOMにおける石油・ガスの安全な生産を確保するためには、老朽化したパイプラインシステムの徹底した検査とメンテナンスが最優先事項となっており、これが市場成長の強力な推進力となっています。

**2. 天然ガス生産と消費の増加**

近年、多くの国々が主要なエネルギー源を石炭から天然ガスへとシフトしていることにより、天然ガスの世界的な生産と消費は増加の一途を辿っています。世界の天然ガス生産量は、2010年の3,146.2億立方メートルから2019年には3,989.3億立方メートルへと大幅に増加しました。インドや中国などの国々は、温室効果ガス排出量削減の長期目標を達成するため、石炭火力発電所の排出量削減に向けた移行段階として、天然ガス消費量を増やしています。

天然ガス埋蔵量の探査と生産の増加は、主に製油、石油化学、特殊化学品、肥料といった産業からの需要増大によって牽引されています。例えば、インド政府は2020年に、2024年までに国内のガスインフラ整備に600億ドル以上を投じ、2030年までにエネルギーミックスにおけるガスの割合を6%から15%に引き上げる計画を発表しました。このような政府の取り組みは、インド東海岸でのガス火力発電市場を活性化させるとともに、関連する石油・ガス アセットインテグリティマネジメントサービスの需要を刺激すると期待されています。さらに、世界の液化天然ガス(LNG)貿易の増加は、天然ガスパイプラインネットワークの需要増大につながり、それに伴いパイプラインのインテグリティマネジメントに新たな機会をもたらすと予測されています。

### 市場の抑制要因

**1. 原油価格の変動と地政学的状況、COVID-19の影響**

石油・ガスセクターは、価格変動が激しい主要産業の一つです。過去12年間で、原油価格は2008年、2014年、2020年と3度にわたる急落を経験しました。これらの価格変動は、主に需給ギャップと地政学的な要因に起因しています。原油価格の低下は、石油・ガス事業者の財政状況悪化や財政難を引き起こし、これが石油・ガス アセットインテグリティマネジメント市場の成長を抑制する要因となりました。

特に2020年には、原油価格の下落とCOVID-19パンデミックの影響が重なり、AIMサービスプロバイダーの収益に直接的な影響が見られました。例えば、Oceaneering Integrity Management and Digital Solution部門の収益は、2019年の2億6,690万ドルから2020年には2億2,608万ドルへと減少しました。このように、原油価格の高さとCOVID-19の状況は、予測期間中の市場成長を妨げる要因として作用すると予想されています。事業者は、予算削減やメンテナンスの延期を余儀なくされる可能性があり、これがAIMサービスの需要に負の影響を与えることになります。

### 市場の機会

**1. 廃止措置活動の増加**

メキシコ湾大陸棚(GoM OCS)は、世界で最も開発され成熟した盆地の一つであり、2021年2月1日時点で約3,060のプラットフォームが存在します。この地域は、世界の廃止措置活動において最大の市場であり、予測期間中にさらに拡大すると見込まれています。

「低油価長期化(lower for longer)」の原油価格環境は、オフショア石油・ガス部門における資産の廃止措置の増加につながっています。NTL 2010-G05およびNTL 2016-N01のような厳格な規制が導入される以前は、事業者は将来の油井掘削活動や補助インフラとしての利用を理由に構造物の廃止措置を延期する傾向がありました。この傾向が膨大な量の遊休資産(idle iron)の増加を招き、現在ではGoM OCS地域における浅海および深海資産の廃止措置の成長を促進しています。

英国大陸棚(UKCS)においても、2021年から2029年の間に約7,790kmのパイプラインネットワークの廃止措置活動が見込まれています。結果として、老朽化した石油・ガスパイプラインの廃止措置の増加は、システム全体の完全な撤去または放棄に先立つパイプラインのピギング、フラッシング、充填、プラグ止めといった高度な石油・ガス アセットインテグリティマネジメントサービスに対して相当な需要を生み出すと予測されており、これは市場プレーヤーにとって大きなビジネス機会となります。

### セグメント分析

**1. タイプ別(ロケーション別):オンショアとオフショア**

* **オンショア(陸上)セグメント(市場を牽引)**

オンショアセグメントは、オフショアセグメントと比較して設備投資(CAPEX)が低く、立地へのアクセスが容易であるという明確な利点があります。これにより、探査・生産活動がより効率的に行えるため、低油価環境下でもオンショア石油・ガス産業の成長が見込まれています。オンショア油田の平均寿命は15~30年とされていますが、現在稼働中の多くのオンショアリグやインフラは、その運用寿命に近づいているか、すでにそれをはるかに超えて稼働しています。このような状況において、石油・ガス アセットインテグリティマネジメントサービスは、油井やリグの効率を向上させ、運用寿命を安全に延長するために不可欠な役割を果たします。さらに、既存施設のアップグレードへの注力は、サプライチェーンにおける様々な運用システムの複雑性を増大させており、これが複雑なシステムを管理し、その健全性を維持するための石油・ガス アセットインテグリティマネジメントサービスの需要を一層増加させています。

* **オフショア(海上)セグメント(第2位)**

オフショア油田は、世界の原油生産量の約30%を占めており、中東、北海、ブラジル、メキシコ湾、カスピ海などが主要なオフショア石油・ガス生産地域として挙げられます。これらの地域における豊富な資源と、深海・超深海地域からの石油・ガス回収技術の進歩は、オフショア石油・ガス アセットインテグリティマネジメントサービス市場に大きく貢献すると期待されています。しかし、オフショア環境は前述の通り過酷であり、設備は常に厳しい条件下で稼働しています。そのため、腐食、疲労、構造的損傷のリスクが高く、定期的な検査、監視、メンテナンス、そして予防的なインテグリティマネジメントプログラムが不可欠です。深海掘削や浮体式生産貯蔵積出設備(FPSO)などの複雑なオフショアプロジェクトの増加も、高度なAIMサービスの需要を促進しています。

**2. 用途別(セクター別):アップストリーム、ミッドストリーム、ダウンストリーム**

* **ダウンストリーム(下流)セグメント(最大の市場シェア)**

世界の精製部門は、化学および石油化学産業からの精製製品需要の増加により、著しい成長を遂げています。クラックスプレッド(原油と精製製品の価格差)の拡大は、製油所の収益性を高める重要な要因であり、新規プロジェクトへの投資を促進しています。精製プロセスは高圧・高温下で行われるため、製油所事業者は設備の安全性と信頼性を確保するために、予測的・予防的な石油・ガス アセットインテグリティマネジメントプログラムに重点を置いています。これには、油分析、振動分析、熱画像診断、圧力試験、技能訓練プログラムなどが含まれます。世界の原油精製能力は、2011年の94,462千バレル/日から2019年には101,340千バレル/日へと7.28%増加しており、この増加はダウンストリームセグメントにおけるAIMサービスの需要を明確に示しています。さらに、エネルギー部門における天然ガスの発電利用が増加していることから、ガス精製・処理能力も予測期間中に成長すると予想されており、これが石油・ガス アセットインテグリティマネジメントのダウンストリーム市場をさらに押し上げることになります。

* **アップストリーム(上流)セグメント**

アップストリームセグメントは、石油・ガス探査、開発、生産活動を指します。この分野における石油・ガス アセットインテグリティマネジメントサービスは、掘削リグ、生産プラットフォーム、海底設備、油井などの資産の健全性を確保するために不可欠です。これらの資産は、特にオフショア環境において、腐食、浸食、疲労、構造的ストレスなどのリスクに常にさらされています。AIMサービスは、これらの高価な資産の運用寿命を延長し、安全性と環境保護基準を遵守し、ダウンタイムを最小限に抑える上で重要な役割を果たします。老朽化した油田からの生産維持や、新たな深海・超深海開発における複雑な設備の管理は、このセグメントにおけるAIMサービスの需要を促進します。

* **ミッドストリーム(中流)セグメント**

ミッドストリームセグメントは、原油、天然ガス、精製製品の輸送、貯蔵、処理を担います。これには、広範なパイプラインネットワーク、貯蔵タンク、LNGターミナル、ガス処理プラントなどが含まれます。これらのインフラは、長距離にわたり、かつ多様な環境下で運用されるため、そのインテグリティマネジメントは極めて重要です。パイプラインの腐食、亀裂、外部損傷、およびその他の構造的欠陥は、重大な事故、環境汚染、経済的損失につながる可能性があります。石油・ガス アセットインテグリティマネジメントサービスは、これらのリスクを軽減するために、定期的な検査(インライン検査、外部検査)、メンテナンス、修理、および監視ソリューションを提供します。天然ガスパイプラインネットワークの拡大やLNG貿易の増加は、ミッドストリームセグメントにおけるAIMサービスの需要を今後も強く牽引していくでしょう。

### 地域分析

**1. 北米(最大の市場シェア)**

過去10年間、米国は世界の石油・ガス事業を主導してきました。同国は、石油・ガス掘削・生産プラットフォームから広大なパイプラインネットワーク、そして地域各地に点在する複雑な精製所に至るまで、膨大な石油・ガスインフラを擁しています。2020年時点で、国内には135の稼働可能な精製所があり、その多くは築50~120年、平均年齢は約40年です。稼働可能な精製所の数は1985年の223から2020年には135に減少しましたが、同時に稼働可能な精製能力は15.6百万バレル/日から18.6百万バレル/日へと増加しました。これは、精製技術の継続的な進歩と米国精製所の運用効率の向上を示しており、これらの精製所の運用効率と安全性の維持が事業者にとって最重要課題であることを意味します。

パイプライン網に関して、2019年時点で米国には224,045マイルの石油パイプラインと1,638,176マイルのガスパイプラインが存在します。第二次世界大戦後、天然ガスに対する消費者需要が倍増し、現在の主要な天然ガス送電パイプラインネットワークのほぼ半分と相当量の地域配電ネットワークが設置されました。様々な用途で天然ガスが主要エネルギー源へと移行するにつれて、パイプラインの総延長は今後数年間で増加する可能性が高く、それに伴いパイプラインのインテグリティマネジメントサービスの必要性が増大し、北米市場の成長を強力に牽引するでしょう。

**2. 欧州(第2位)**

欧州地域ではロシアが石油・ガス関連活動の最前線に立っています。同国は、石油・ガス掘削・生産プラットフォーム、大規模なパイプラインネットワーク、複雑な精製所など、広大な石油・ガスインフラを有しています。ロシアは主要な石油・ガス輸出国であり、非常に発達したパイプラインインフラを誇ります。上流部門では、伝統的にオンショア部門が市場を牽引してきましたが、最近ではオンショアでの石油生産の減少と油田の成熟により、オフショア部門が勢いを増しています。

ロシアは、欧州や中国を含む他国への石油・ガス輸出のための大規模なパイプラインネットワークを保有しており、ガスプロムがその大部分を管理し、国内および国際的なパイプラインを含む172,600km以上のパイプラインを有しています。国の大部分が無人地帯であるため、特に冬季の極端な悪天候下では、メンテナンスや修理作業が極めて困難になるという課題があります。ロシアのパイプラインインフラは、世界で最も過酷な気候条件の一部にさらされており、継続的な運用を維持するためには、不可欠な石油・ガス アセットインテグリティマネジメントサービスが常に求められています。同国は既存インフラをサポートし、ガス輸出能力をさらに発展させるために新たなパイプラインを積極的に開発しており、これが市場プレーヤーにとって大きな機会を生み出すと予測されます。

**3. アジア太平洋(第3位)**

アジア太平洋地域において、中国は最も重要な天然ガス生産国であり、原油生産国でもあります。2019年には、同地域の総原油生産量の約26%、天然ガス生産量の約50%を中国が占めました。中国は、掘削リグ、生産プラットフォーム、精製所、パイプライン、ターミナルを含む膨大な石油・ガスインフラを保有しています。

パイプライン網に関して、2020年3月時点で、中国には総延長25,430kmの原油パイプライン約98本、総延長27,945kmの精製製品パイプライン87本、そして73,400kmを超える天然ガスパイプラインが存在します。このような新旧のパイプラインを含む巨大なパイプラインネットワークは、予測期間中に石油・ガス アセットインテグリティマネジメントサービスに対して大きな需要を生み出すと予測されます。また、ミッドストリームおよびダウンストリームインフラに加えて、オンショアおよびオフショアの掘削リグやプラットフォームなどの上流石油・ガスインフラも、予測期間中の中国におけるAIMサービス需要をさらに促進する要因となるでしょう。経済成長とエネルギー需要の増加が続くアジア太平洋地域全体で、インフラの拡張と老朽化対策の両面から、石油・ガス アセットインテグリティマネジメントサービスへの投資が加速すると見込まれています。

Report Coverage & Structure

“`html

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の石油・ガス アセットインテグリティマネジメントサービス市場規模分析

- 世界の石油・ガス アセットインテグリティマネジメントサービス市場の紹介

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- 世界の石油・ガス アセットインテグリティマネジメントサービス市場の紹介

- 北米市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 米国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 英国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 中国

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- アラブ首長国連邦

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- ブラジル

- 展開場所別

- はじめに

- 展開場所別(金額ベース)

- 陸上

- 金額ベース

- 海上

- 金額ベース

- セクター別

- はじめに

- セクター別(金額ベース)

- 上流

- 金額ベース

- 中流

- 金額ベース

- 下流

- 金額ベース

- 展開場所別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合環境

- 石油・ガス アセットインテグリティマネジメントサービス市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- ビューローベリタスSA

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- オーシャンニアリング・インターナショナル社

- ペンスペン社

- インターテック・グループPLC

- エイカー・ソリューションズASA

- フルアー・コーポレーション

- テクニップFMC

- アプラス・サービスSA

- ABSグループ

- ESRグループ

- GEデジタル

- ウォーレイ・リミテッド

- フライアビリティSA

- ビューローベリタスSA

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

石油・ガス アセットインテグリティマネジメントサービスとは、石油・ガス産業において使用されるプラント、パイプライン、貯蔵施設、掘削リグなどの様々な資産(アセット)が、その設計寿命を通じて安全かつ信頼性の高い状態で稼働し続けることを保証するための包括的な管理活動およびその支援サービスを指します。これは、資産の健全性(インテグリティ)を維持し、潜在的な故障や劣化を予測・防止することで、人命の安全確保、環境保護、そして事業継続性の維持を図ることを目的としています。石油・ガス施設は、高温、高圧、腐食性物質といった過酷な条件下で稼働するため、常に劣化や損傷のリスクに晒されており、その健全性管理は極めて重要です。

このサービスが利用される主な目的は、まず第一に、重大な事故や災害を未然に防ぐことです。設備の故障は、爆発、火災、有害物質の漏洩といった甚大な被害を引き起こす可能性があり、アセットインテグリティマネジメントはこれらのリスクを最小限に抑えます。次に、計画外の生産停止時間を削減し、安定した操業を維持することで、経済的損失を防ぎます。また、設備の寿命を最大限に延ばし、交換サイクルを最適化することで、設備投資コストの削減にも貢献します。さらに、各国の規制や国際的な基準への準拠を確実にし、企業の社会的責任を果たす上でも不可欠な役割を担っています。

提供されるサービスの種類は多岐にわたります。具体的には、リスクベース検査(RBI)は、設備のリスク評価に基づいて検査の優先順位と頻度を決定し、効率的かつ効果的な検査計画を立案します。信頼性中心保全(RCM)は、設備の機能維持に焦点を当て、故障モードとその影響を分析し、最適な保全戦略を策定します。腐食管理サービスは、内外からの腐食メカニズムを特定し、適切な防食対策やモニタリング手法を提案します。構造健全性管理(SIM)は、プラットフォームやパイプラインなどの構造物の物理的健全性を評価し、疲労や損傷を監視します。その他にも、プロセス安全管理(PSM)の一部としての健全性評価、故障解析、残存寿命評価(Fitness-for-Service, FFS)、そしてインテグリティオペレーティングウィンドウ(IOW)の設定と監視などが含まれます。これらのサービスは、資産のライフサイクル全体にわたって適用され、設計段階から運用、そして最終的な廃止に至るまで、継続的な健全性評価と改善を支援します。

これらのアセットインテグリティマネジメントサービスを効果的に実施するためには、様々な先進技術が活用されます。非破壊検査(NDT)技術は、設備の内部欠陥や劣化を非侵襲的に検出する上で中心的な役割を果たします。これには、超音波探傷(UT)、渦電流探傷(ET)、放射線透過検査(RT)、磁粉探傷(MT)、液体浸透探傷(PT)といった伝統的な手法に加え、音響放出検査(AE)、赤外線サーモグラフィ、レーザー検査、そしてドローンやロボットを用いた遠隔検査なども含まれます。また、デジタルツイン技術は、物理的な資産の仮想モデルを作成し、リアルタイムデータとシミュレーションを組み合わせることで、資産の状態を正確に把握し、将来の挙動を予測することを可能にします。IoTセンサーは、圧力、温度、振動、腐食速度などのデータを連続的に収集し、ビッグデータ分析とAI(人工知能)や機械学習(ML)を活用することで、劣化の兆候を早期に検出し、予測保全を実現します。さらに、地理情報システム(GIS)は、特に長距離パイプラインの管理において、地理的な位置情報と検査データを統合し、効率的な監視とメンテナンス計画を支援します。専門的なアセットインテグリティマネジメントソフトウェアは、これらのデータを一元的に管理し、リスク評価、検査計画、保全履歴の記録、報告書の作成などを効率化します。

このように、石油・ガス アセットインテグリティマネジメントサービスは、多様な専門知識、高度な技術、そして包括的なアプローチを組み合わせることで、石油・ガス施設の安全性、信頼性、環境性能、そして経済性を維持・向上させる上で不可欠な役割を担っています。これは、企業の持続可能な発展に貢献する、極めて重要なサービスであると言えるでしょう。