創薬サービス市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 創薬サービス市場:詳細な分析と将来展望

### 1. 市場概要と定義

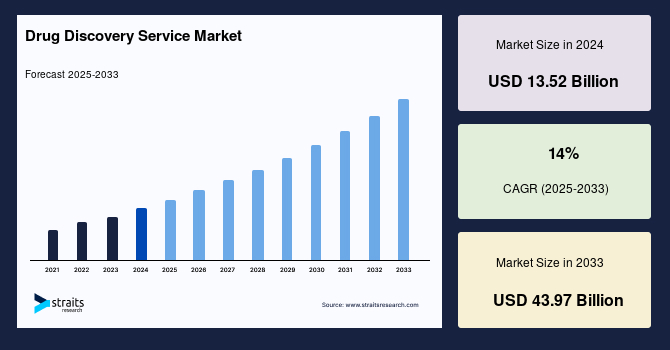

世界の創薬サービス市場は、2024年に135.2億米ドルと評価され、2025年には154.1億米ドルに達し、2033年までには439.7億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は14.0%と、非常に高い成長が見込まれています。

創薬とは、分子操作、ランダムスクリーニング、薬物代謝産物の利用など、様々な手法を駆使して新しい薬剤を設計するプロセスを指します。このプロセスは、薬理学、バイオテクノロジー、医学の各分野における研究開発(R&D)部門にとって極めて重要であり、新しい治療薬や医薬品の設計と発見を可能にする上で不可欠な要素です。

創薬サービスとは、この複雑で時間とコストのかかる創薬プロセスを支援し、全体的なコストを最小限に抑え、開発期間を短縮することを目的とした専門的なサポートやサービス群を指します。具体的には、薬物標的の認識、薬物候補の選定、そしてリード化合物(候補化合物)の認識、リードの最適化といったプロセスに基づいた薬物設計などが、創薬サービスの核を成しています。これらのサービスは、医薬品開発の初期段階における効率性と成功率を大幅に向上させる役割を担っています。

### 2. 市場の推進要因(Drivers)

創薬サービス市場の成長を牽引する主要な要因は多岐にわたります。

まず、**製薬およびバイオ医薬品業界における新薬開発競争の激化**が挙げられます。世界人口が直面する様々な疾患や症状に対応するための新しい治療薬や医薬品を発見しようとする試みやプロジェクトが飽和状態にあり、企業はより迅速かつ効率的な創薬プロセスを求めています。この激しい競争環境が、専門的な創薬サービスへの需要を高めています。

次に、**希少疾患や生活習慣病に対する研究投資の増加**が市場を大きく後押ししています。多くの機関や資金源からのイニシアチブや資金提供により、これらの疾患に対するR&D投資が増加しています。例えば、がん、糖尿病、心血管疾患といった主要な生活習慣病や遺伝性疾患の罹患率が世界的に増加していることから、製薬およびバイオ医薬品企業はこれらの分野での治療薬R&Dに多額の投資を行っています。これにより、創薬プロセスの加速が不可欠となり、創薬サービスへの依存度が高まっています。

さらに、**規制当局からの承認を得るために不可欠な分析試験や臨床試験サービスのアウトソーシングの必要性**も重要な要因です。医薬品開発は厳格な規制要件に準拠する必要があり、これに伴う試験や検証作業は高度な専門知識と設備を要します。製薬企業は、これらの専門的な作業を外部の創薬サービスプロバイダーに委託することで、社内リソースの負担を軽減し、効率的に承認プロセスを進めることができます。

また、**主要な製薬企業が自社内での医薬品設計や治療分子の検証にかかる障害を回避し、リソースの投入を減らすために、有効性やその他の特性を評価する試験をアウトソーシングする傾向が強まっている**ことも市場成長を促進しています。これにより、企業はコアコンピタンスに集中し、開発リスクを分散させることが可能になります。

技術的な側面では、**創薬における新技術の採用と技術的進歩の加速**が市場に大きな影響を与えています。例えば、EurofinsのDiscoverXサービスが提供するような広範な独自の分析アッセイソリューションは、創薬プロセス全体をカバーし、標的ベースおよび表現型ベースの創薬の両方を支援しています。このようなサービスの採用拡大や、AI(人工知能)や機械学習、ハイスループットスクリーニング、ゲノミクス、プロテオミクスといった最新技術の導入は、創薬の効率と精度を飛躍的に向上させ、創薬サービスの利用をさらに促進しています。

最後に、**市場参入企業の注目すべき事業拡大や戦略的決定**も市場にポジティブな影響を与えています。例えば、米国を拠点とする主要市場プレイヤーであるチャールズリバー社は、2020年にHemaCare社を買収し、その研究モデルサービス事業セグメントを強化しました。HemaCare社は、細胞療法の創薬プロセスに極めて高い適用性を持つヒト初代細胞および細胞処理サービスの幅広いポートフォリオを有していました。この戦略的買収により、チャールズリバー社は細胞療法分野でのサポートを提供することで事業範囲を拡大し、市場における競争力を高めています。このような動きは、創薬サービス市場全体の多様性と革新性を高めることに寄与しています。

### 3. 市場の抑制要因と課題(Restraints & Challenges)

創薬サービス市場は力強い成長を見せていますが、いくつかの潜在的な抑制要因や課題も存在します。これらは市場の成長速度に影響を与えたり、サービスプロバイダーや顧客企業にとっての懸念事項となり得ます。

第一に、**創薬サービスのアウトソーシングにかかる高コスト**が挙げられます。特に中小規模のバイオテクノロジー企業やスタートアップにとって、高度に専門化された創薬サービスを利用するための費用は大きな負担となる可能性があります。初期投資の削減や社内リソースの最適化というメリットがある一方で、長期的なサービス利用費用は財務上の課題となることがあります。

第二に、**知的財産(IP)の保護とデータセキュリティに関する懸念**があります。創薬プロセスにおいては、極めて機密性の高い研究データや新規化合物の情報が扱われます。これらの情報を外部のサービスプロバイダーと共有する際、知的財産権の侵害リスクやデータ漏洩の可能性は、顧客企業にとって常に深刻な懸念事項となります。厳格な契約とセキュリティプロトコルが求められますが、完全にリスクを排除することは困難です。

第三に、**品質管理とコミュニケーションの課題**も存在します。複数の創薬サービスプロバイダーを利用する場合、それぞれのサービス間で一貫した品質を確保し、効果的なコミュニケーションを維持することは容易ではありません。異なる企業文化、作業プロセス、報告様式が混在することで、プロジェクトの進行に遅延が生じたり、期待された結果が得られないリスクがあります。特に、複雑な創薬プロジェクトでは、密接な連携と透明性の高い情報共有が不可欠です。

第四に、**多様な規制環境への対応**が挙げられます。創薬サービスはグローバルに展開されており、各国の規制要件は異なります。特に、臨床試験関連のサービスにおいては、各国の医薬品規制当局(例:米国FDA、欧州EMA、日本PMDA)のガイドラインに準拠する必要があります。サービスプロバイダーはこれらの複雑な規制を理解し、適切に対応する能力が求められ、これが一部の企業にとって参入障壁や運営上の課題となることがあります。

これらの課題は、創薬サービス市場の全体的な成長を妨げるものではありませんが、市場参加者が持続的な成功を収めるためには、これらの懸念に効果的に対処し、信頼性の高いサービスを提供することが不可欠です。

### 4. 市場の機会(Opportunities)

創薬サービス市場は、その成長をさらに加速させる多くの魅力的な機会に恵まれています。

最も顕著な機会の一つは、**世界的に増加する未充足の医療ニーズと慢性疾患の蔓延**です。がん、循環器疾患、糖尿病、神経変性疾患、自己免疫疾患、希少疾患など、人類が直面する疾患の負担は増大の一途をたどっており、これらに対する新規かつ効果的な治療法の開発が強く求められています。この継続的な需要が、創薬プロセス全体をサポートする創薬サービス市場に安定した成長基盤を提供しています。特に、個別化医療や精密医療の進展は、特定の患者群に合わせた治療薬開発の需要を生み出し、高度に専門化された創薬サービスへの新たな機会を創出しています。

次に、**AI(人工知能)、機械学習、バイオインフォマティクスなどの新興技術の統合**が、創薬プロセスに革命をもたらし、創薬サービス市場に大きな機会をもたらしています。これらの技術は、膨大なデータを解析し、リード化合物の同定、最適化、毒性予測、臨床試験の設計などを加速・効率化する可能性を秘めています。例えば、インシリコ薬物設計、ハイスループットスクリーニングのデータ解析、バイオマーカーの発見などにAIを活用することで、開発期間の短縮とコスト削減が期待され、これらの技術をサービスとして提供する企業は大きな競争優位性を獲得できます。

また、**細胞・遺伝子治療、核酸医薬、抗体薬物複合体(ADC)などの新たな治療モダリティの台頭**も、創薬サービス市場に新たなビジネスチャンスをもたらしています。これらの革新的な治療法は、従来の小分子医薬や抗体医薬とは異なる専門的な研究開発アプローチと技術を必要とします。そのため、これらの特殊な分野に特化した創薬サービスプロバイダーは、高度な専門知識と技術を提供することで、市場での地位を確立し、成長を遂げることができます。

さらに、**戦略的パートナーシップと協業の拡大**は、市場の成長を促進する重要な機会です。製薬企業と創薬サービスプロバイダー間の連携だけでなく、サービスプロバイダー同士の協業も活発化しています。例えば、2020年にはEurofinsとPharmaResources(中国)が小分子医薬品開発に焦点を当てた共同創薬プラットフォームを構築するための事業提携に合意しました。このような提携は、両社の専門知識とリソースを組み合わせることで、より包括的で革新的なサービスを提供し、市場リーチと能力を拡大する機会を生み出します。

地理的な観点からは、**アジア太平洋(APAC)地域における市場の成長ポテンシャル**が大きな機会として注目されています。この地域では、慢性的な生活習慣病の罹患率が増加しており、これが治療薬R&Dへの投資を促しています。加えて、バイオ医薬品企業の数が増加しており、創薬サービスに対する新たな機会が創出されています。政府によるバイオテクノロジー・製薬産業への支援、比較的低コストでの研究開発が可能な環境、そして大規模な患者プールは、APAC地域を創薬サービスプロバイダーにとって魅力的な市場にしています。

これらの機会を捉えることで、創薬サービス市場は今後も持続的な成長を続け、医薬品開発の革新に不可欠な役割を果たしていくでしょう。

### 5. セグメント分析

創薬サービス市場は、サービスタイプ、治療領域、地域といった主要なセグメントに基づいて詳細に分析されています。

#### 5.1. サービスタイプ別分析

* **メディシナルケミストリーサービス(Medicinal Chemistry Services)**

メディシナルケミストリーサービスは、創薬サービス市場において最も大きなシェアを占めると予測されています。このセグメントの大きなシェアは、メディシナルケミストリーの広範な応用範囲に起因しています。メディシナルケミストリーに基づくサービスは、医薬品開発における前臨床試験および臨床試験の様々なフェーズにおいて不可欠な部分を構成します。

具体的には、これらのサービスは、リード化合物の同定と最適化、構造活性相関(SAR)研究、薬物動態(ADME)および毒性(Tox)特性の改善、新規化合物の合成など、医薬品候補の設計と合成において中心的な役割を果たします。in vivo研究における化合物の安定性、標的選択性、溶解性といった重要な特性を理解し、堅牢な医薬品候補を提供するために極めて重要です。

さらに、メディシナルケミストリーは、学術機関、バイオテクノロジー企業、製薬企業といった多様な組織で広く利用されており、これが市場成長を強く後押ししています。その専門性と、医薬品開発の初期段階から後期段階まで一貫して必要とされる性質が、このセグメントが市場を牽引する主要な要因となっています。

#### 5.2. 治療領域別分析

* **腫瘍学(Oncology)**

治療領域別では、腫瘍学セグメントが最大の市場シェアを占めると予測されており、予測期間を通じて最も高いCAGRで成長すると見込まれています。このセグメントの市場優位性は、主に世界的ながんの負担の増加に起因しています。

米国がん研究協会(American Institute of Cancer Research)によると、2018年には世界中で推定1,800万件のがん診断症例があり、そのうち男性が950万件、女性が850万件でした。これほど膨大な数のがん患者が診断されていることから、がん治療薬に対する需要が著しく増加しています。

がんの複雑性と多様性は、化学療法、分子標的薬、免疫療法、細胞療法など、多岐にわたる治療アプローチの開発を必要とします。創薬サービスは、これらすべてのアプローチにおける新しい治療薬の発見と開発を支援しています。

また、主要な市場プレイヤーも、がん治療薬に対応する魅力的なサービスポートフォリオを提供しており、これが広範な採用を促進しています。例えば、Eurofinsの主要製品であるDiscoverX Scan Servicesは、がん免疫療法をサポートすることを目的としています。この製品は、免疫療法薬のスクリーニングおよび効力決定に役立つ幅広い細胞ベースのアッセイを提供しており、がん治療薬開発における創薬サービスの重要性を明確に示しています。

腫瘍学分野における継続的な研究投資、新しいバイオマーカーの発見、個別化医療への移行は、今後もこのセグメントの成長を強く推進していくでしょう。

* **その他の治療領域**

腫瘍学に加えて、循環器疾患、糖尿病、中枢神経系疾患、感染症、自己免疫疾患なども、創薬サービスが重要な役割を果たす主要な治療領域です。これらの疾患群も世界的に罹患率が高く、未充足の医療ニーズが多いため、継続的なR&D投資と新薬開発が求められています。創薬サービスプロバイダーは、これらの多様な治療領域における専門知識と技術を提供することで、市場全体の成長に貢献しています。

#### 5.3. 地域別分析

* **アメリカ大陸(Americas)**

アメリカ大陸地域市場は、創薬サービス市場において最大のシェアを占めており、予測期間中も高い収益を維持すると予想されています。この市場セグメントが世界市場を支配している主な理由は、ファイザー(Pfizer)、イーライリリー(Eli Lilly)、マイラン(Mylan)などの製薬大手や、これらのサービスをR&Dで活用する確立されたCRO(医薬品開発業務受託機関)が多数存在することにあります。

さらに、この地域における主要な生活習慣病や遺伝性疾患の罹患率が常に増加しているため、製薬およびバイオ医薬品企業による腫瘍学、糖尿病、循環器治療薬へのR&D投資が増加していることも、地域市場を押し上げています。例えば、米国疾病対策センター(CDC)によると、米国では約9,210万人の成人が少なくとも1種類の心血管疾患と診断されています。また、米国の医療費の約86%が慢性疾患および精神疾患の管理に費やされています。これらの統計は、新たな治療法の緊急性を浮き彫りにし、創薬サービスへの需要を強く喚起しています。

加えて、技術的進歩によって強化された最新の技術、機器、施設が創薬研究に集中して利用可能であることも、地域市場の成長を後押ししています。米国の強力な学術研究基盤、ベンチャーキャピタルによる豊富な資金供給、そしてイノベーションを奨励する規制環境も、この地域の創薬サービス市場の優位性を確立しています。

* **アジア太平洋地域(APAC)**

アジア太平洋地域市場は、予測期間中にCAGRにおいて著しい成長を遂げると予想されています。これは、いくつかの要因に起因しています。

まず、この地域における慢性的な生活習慣病の罹患率の上昇が、企業にこれらの分野での治療薬R&Dを促しています。大規模な人口、高齢化の進展、ライフスタイルの変化は、医療ニーズの増大に直結しています。

次に、この地域におけるバイオ医薬品企業の数の増加も市場を押し上げており、創薬サービスに対する機会がますます創出されています。中国やインドをはじめとする国々では、政府がバイオテクノロジーおよび製薬産業への支援を強化しており、これが新たな企業の設立とR&D投資を促進しています。

さらに、この地域におけるビジネス戦略とパートナーシップも市場に大きなプラスの影響を与えると予想されます。例えば、2020年にはEurofinsがPharmaResources(中国)と事業提携を結び、両社が小分子医薬品開発に焦点を当てた共同創薬プラットフォームを構築することに合意しました。このような協業は、地域内での技術移転とイノベーションを加速させます。また、医薬品開発への投資の増加も、この市場の主要な推進要因となっています。比較的低コストで高品質な研究開発が可能な点も、多国籍企業にとって魅力的な要素となっています。

### 6. 結論

創薬サービス市場は、製薬業界の競争激化、R&D投資の増加、技術革新、そして世界的な未充足医療ニーズの高まりを背景に、今後も力強い成長を続けると予測されます。特に、メディシナルケミストリーサービスと腫瘍学分野が市場を牽引し、アメリカ大陸が引き続き最大の市場シェアを維持する一方で、アジア太平洋地域が最も高い成長率を示すでしょう。

知的財産保護、データセキュリティ、コスト、品質管理といった課題への対処は引き続き重要ですが、AIや新たな治療モダリティの統合、戦略的パートナーシップの深化を通じて、創薬サービスは医薬品開発の効率と成功率を飛躍的に向上させ、人類の健康と福祉に貢献する不可欠な存在として、その役割を拡大していくことが期待されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の創薬サービス市場規模分析

- 世界の創薬サービス市場概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- 北米市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- 米国

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- カナダ

- 欧州市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- 英国

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- 中国

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- アラブ首長国連邦

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- ブラジル

- 種類別

- 概要

- 種類別金額

- 薬物動態学

- 金額別

- 薬物代謝

- 金額別

- 生物学サービス

- 金額別

- 医薬化学

- 金額別

- その他

- 金額別

- プロセス別

- 概要

- プロセス別金額

- ターゲット検証

- 金額別

- ターゲット選択

- 金額別

- ヒットからリードへの同定

- 金額別

- 候補検証

- 金額別

- リード最適化

- 金額別

- その他

- 金額別

- 薬剤タイプ別

- 概要

- 薬剤タイプ別金額

- バイオ医薬品

- 金額別

- 低分子医薬品

- 金額別

- 治療領域別

- 概要

- 治療領域別金額

- 神経学

- 金額別

- 糖尿病

- 金額別

- 腫瘍学

- 金額別

- 呼吸器疾患

- 金額別

- 心血管疾患

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院・クリニック

- 金額別

- 製薬会社

- 金額別

- バイオテクノロジー企業

- 金額別

- 研究機関

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合情勢

- 創薬サービス市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

- 市場プレーヤー評価

- サーモフィッシャーサイエンティフィック社(米国)

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- アルバニー・モレキュラー・リサーチ社(米国)

- チャールズ・リバー・ラボラトリーズ・インターナショナル社(米国)

- エボテック A.G.(ドイツ)

- ドメナイクス(英国)

- ジェンスクリプト・バイオテック社(中国)

- ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス社(米国)

- 薬明康徳(WuXi AppTec)(中国)

- ファーマシューティカル・プロダクト・デベロップメントLLC(米国)

- ジュビラント・バイオシス社(インド)

- ユーロフィン・サイエンティフィックSE(ルクセンブルク)

- ピラマル・エンタープライズ社(インド)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

創薬サービスとは、新薬開発の各段階において、専門的な技術、設備、人材を外部の企業や研究機関に委託することを指します。製薬企業やバイオベンチャー、学術機関などが、自社内では対応が困難な専門分野や、リソースが不足している領域の業務を外部に依頼することで、新薬開発の効率化、コスト削減、リスク分散を図る重要な戦略的手段として広く活用されています。このサービスは、創薬研究の初期段階から非臨床開発に至るまで、多岐にわたる専門領域で提供されています。

創薬サービスの具体的な種類は、新薬開発プロセスの各フェーズに対応して細分化されています。例えば、疾患の原因となる標的分子の探索と検証を行う「標的探索・検証サービス」では、ゲノミクス、プロテオミクス、メタボロミクスといったオミクス解析技術や、バイオインフォマティクスを駆使したデータ解析が用いられます。次に、候補化合物を探索する「ヒット探索サービス」では、数百万にも及ぶ化合物を高速でスクリーニングするハイスループットスクリーニング(HTS)や、計算化学を用いたバーチャルスクリーニング、さらにはフラグメント分子を用いたフラグメントベース創薬(FBDD)などが提供されます。

発見されたヒット化合物を医薬品候補として最適化する「リード最適化サービス」では、薬効、選択性、安全性、体内動態(ADME)などの薬物特性を改善するためのメディシナルケミストリーサービスが中心となります。これには、化合物合成、構造活性相関(SAR)研究、薬物動態評価(ADME/PK試験)、薬理評価、初期毒性スクリーニングなどが含まれます。また、化合物の立体構造を解析する構造生物学サービス(X線結晶構造解析、NMRなど)も、より効率的な化合物設計のために利用されます。さらに、抗体医薬や核酸医薬といったモダリティに特化した創薬サービスも近年急速に発展しており、それぞれの特性に応じた抗体作製、スクリーニング、最適化、製造プロセス開発などが専門企業によって提供されています。

非臨床開発段階においては、医薬品の安全性と有効性を詳細に評価するための「安全性薬理試験」「一般毒性試験」「薬物動態試験」といった、医薬品の安全性に関する非臨床試験実施基準(GLP)に準拠した試験受託サービスが不可欠です。また、原薬の製造プロセス開発や品質管理、安定性試験などを担う「CMC(Chemistry, Manufacturing, and Control)サービス」も、治験薬製造や承認申請に向けて重要な役割を果たしています。これらのサービスは、高度な専門知識と設備を必要とし、規制当局の要件を満たす厳格な品質管理体制の下で実施されます。

創薬サービスを利用する主なメリットは、開発期間の短縮、研究開発費の抑制、そして専門性の高い技術やノウハウへのアクセスです。自社で全ての研究開発を行う場合と比較して、外部の専門機関に委託することで、大規模な設備投資や人材育成のコストを削減できます。また、各分野の専門家が持つ最先端の技術や知見を活用することで、研究の質を高め、成功確率を向上させることが期待されます。これにより、製薬企業は自社の強みであるコア技術や臨床開発に集中し、創薬全体の効率化とリスクの低減を図ることが可能となります。

関連する技術としては、前述のハイスループットスクリーニングにおけるロボティクスと自動化技術、計算化学やAIによる分子設計と薬物動態予測、構造生物学におけるクライオ電子顕微鏡などの最新解析技術、そして遺伝子編集技術(CRISPR/Cas9など)を用いた標的検証や疾患モデル作成技術などが挙げられます。これらの進歩は、創薬サービスの提供範囲と精度を飛躍的に向上させており、今後も新たな技術革新が創薬プロセス全体の加速と効率化に貢献していくことでしょう。創薬サービスは、現代の複雑で高コストな新薬開発において、イノベーションを推進し、患者さんへ新たな治療法を届ける上で不可欠な存在となっています。