鼻腔パッキングデバイス 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 鼻腔パッキングデバイス市場に関する詳細な市場調査報告書

### はじめに:市場の概要と定義

世界の鼻腔パッキングデバイス市場は、鼻出血(エピスタキス)や鼻手術の発生率増加を背景に、著しい成長を遂げています。鼻腔パッキングデバイスとは、鼻中隔に持続的な局所圧をかけることを目的とした鼻腔内医療機器であり、主に鼻血の治療に用いられます。鼻血は、鼻腔の内壁にある小さな血管が破裂することで発生し、鼻の内部がデリケートで特定の要因に非常に敏感であるため、破裂しやすく出血しやすい状態にあります。

鼻血には、前鼻出血と後鼻出血の2種類があり、それぞれ異なる種類の鼻腔パッキングデバイスが必要です。前鼻出血のパッキングは、出血源が特定できない場合や電気焼灼が効果を示さない場合に使用されます。一方、後鼻出血のパッキングは、前鼻出血のパッキングが失敗した場合、後部からの出血が強く疑われる場合、または抗血小板療法、フォン・ヴィレブランド病(vWD)、抗凝固療法、血友病などの出血性素因を持つ患者に適用されます。

鼻腔パッキングは、鼻血に対する二次治療として位置づけられています。この処置には、ガーゼ、フォーリーカテーテル、膨張式鼻バルーンカテーテル、鼻用スポンジ/タンポン、注射用ゲル、局所麻酔薬と血管収縮薬、および止血スプレーなどが使用されます。市場の主要プレイヤーは、より優れた機能を持つ革新的な新製品を開発し続けており、これが鼻腔パッキングデバイス市場の成長機会を創出すると期待されています。

### 市場の現状と予測

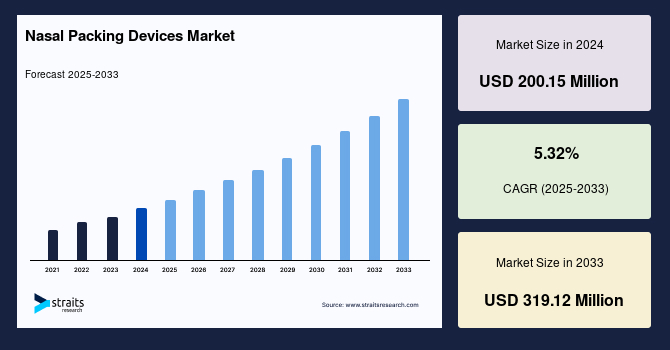

世界の鼻腔パッキングデバイス市場規模は、2024年には2億15万米ドルと評価されました。その後、2025年には2億1080万米ドルに成長し、予測期間(2025年~2033年)を通じて年平均成長率(CAGR)5.32%で拡大し、2033年には3億1912万米ドルに達すると予測されています。この市場成長は、鼻血の発生率増加と鼻手術の件数増加に強く牽引されています。鼻の問題、特に鼻血や鼻手術の有病率の上昇、それに伴う疾患への認識向上は、鼻腔パッキングデバイス市場にとって重要な成長ドライバーとなっています。

### 市場を牽引する要因

鼻腔パッキングデバイス市場の成長を加速させる主要な要因は多岐にわたります。

第一に、**鼻出血(エピスタキス)の発生率の増加**が挙げられます。鼻出血は非常に一般的な医学的症状であり、人生のある時点で約60%の人々が経験するとされています。そのうち6%から10%は医療的介入を必要とするほど重篤な場合もあります。このような高い発生率は、出血の制御と治癒促進のための効果的な管理ソリューション、すなわち鼻腔パッキングデバイスの必要性を生み出しています。

第二に、**高血圧などの慢性疾患の有病率の急増**も市場の需要に貢献しています。高血圧は鼻血の既知のリスク因子であり、慢性疾患の増加は鼻血の発生頻度を高め、結果として鼻腔パッキングデバイスの需要を押し上げています。

第三に、**鼻手術件数の増加**が市場を大きく牽引しています。鼻形成術(鼻の整形手術)や副鼻腔手術を含む鼻手術は世界的に増加傾向にあります。例えば、米国形成外科学会によると、米国だけでも年間20万件以上の鼻形成術が実施されています。鼻腔パッキングデバイスは、術後の合併症予防、鼻腔の開存性維持、および治癒プロセスのサポートに不可欠な役割を果たします。これらの要因が複合的に作用し、鼻腔パッキングデバイス市場の成長を促進し、耳鼻咽喉科(ENT)ケア分野において極めて重要なセグメントとしての地位を確立しています。

### 市場の成長を阻害する要因

一方で、鼻腔パッキングデバイス市場の成長にはいくつかの阻害要因も存在します。

最も顕著なのは、**鼻腔パッキングデバイスの高コスト**です。特に生体吸収性材料で作られたものや抗菌剤を組み込んだ先進的な鼻腔パッキングデバイスは高価であり、費用に敏感な市場ではその入手が制限される可能性があります。例えば、生体吸収性鼻腔パックのコストは、従来の非吸収性パックに比べて数倍高くなることがあり、患者や医療システムに経済的な負担を課します。このコスト差は、特に医療予算が限られている地域や個人の負担能力が低い状況において、デバイスの普及を妨げる大きな要因となります。

加えて、**デバイスの使用に伴う潜在的な合併症**も市場成長の制約となります。鼻腔パッキングデバイスの使用は、不快感、鼻閉塞、感染症などの問題を引き起こす可能性があります。さらに、不適切な挿入や長期間の使用は、鼻中隔血腫、毒素性ショック症候群、または組織壊死といったより重篤な合併症につながることもあります。これらの潜在的な合併症は、医療従事者による慎重な検討と熟練した手技を必要とし、治療全体の複雑性を増大させます。高コストと潜在的な有害作用の組み合わせは、特に医療予算が限られている地域や訓練された医療従事者へのアクセスが不十分な地域において、鼻腔パッキングデバイスの広範な採用を困難にしています。これらの課題に対処するためには、費用対効果の高い解決策の開発と、医療従事者への適切なトレーニングが不可欠です。

### 市場機会

鼻腔パッキングデバイス市場には、大きな成長機会も存在します。

最大の機会は、**技術の進歩と継続的な製品革新**によってもたらされています。製造業者は、鼻腔パッキングの有効性と快適性を向上させるための先進的な材料と設計の開発に注力しています。例えば、体内で徐々に溶解する**生体吸収性鼻腔パッキング材料**の導入は、痛みを伴う除去の必要性をなくし、合併症のリスクを低減する画期的な進歩です。これにより、患者の負担が大幅に軽減され、術後の回復体験が向上します。

また、出血のより良い制御と効果的な治癒を促進する**拡張型鼻腔パック**などの革新も注目を集めています。これらのデバイスは、個々の患者の鼻腔構造に合わせて調整可能であり、より的確な圧迫とサポートを提供します。さらに、術後の感染リスクを低減することを目的とした、**抗菌剤を鼻腔パッキング材料に組み込む**という顕著な進歩も見られます。これらの革新は、患者の転帰を改善するだけでなく、医療従事者による鼻腔パッキングデバイスの採用を促進します。

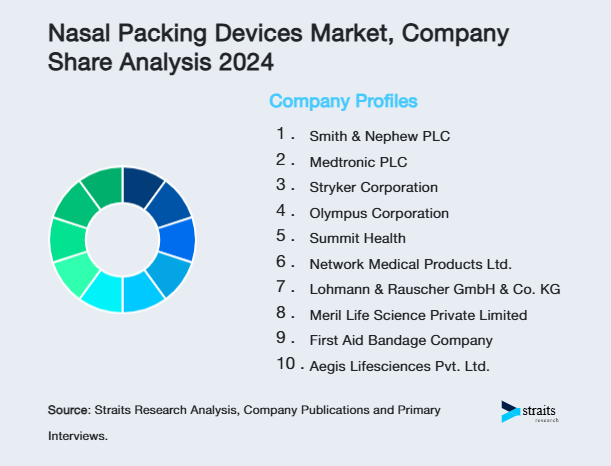

主要企業による研究開発への継続的な投資も、市場の成長をさらに加速させると予想されます。例えば、Smith & NephewやMedtronicといった企業は、最先端の鼻腔パッキングソリューションの開発において最前線に立っており、革新的な製品提供を通じて市場を牽引しています。これらの技術革新は、鼻腔パッキングデバイスの性能、安全性、使いやすさを向上させ、結果として市場全体の拡大に貢献しています。

### セグメント分析

#### 地域別分析

地域別に見ると、**北米**が世界の鼻腔パッキングデバイス市場において支配的な地位を占めています。この優位性は、鼻疾患の高い有病率、高度な医療インフラ、そして研究開発への多大な投資が組み合わさった結果です。特に米国が最大の市場シェアを占めており、これは毎年実施される鼻中隔形成術、鼻形成術、内視鏡的副鼻腔手術などの鼻手術の件数増加に起因しています。米国耳鼻咽喉科学会によると、米国では毎年60万件以上の鼻手術が実施されており、鼻腔パッキングデバイスのような効果的な術後ケアソリューションに対する実質的な需要があることを示しています。

さらに、北米の高度な医療インフラは、最先端の医療技術と熟練した医療専門家への容易なアクセスを保証しています。この要因は、患者の転帰を向上させる革新的な鼻腔パッキングデバイスの採用に大きく貢献しています。Medtronic、Smith & Nephew、Stryker Corporationといった主要な市場プレイヤーの存在も、この地域の市場成長をさらに後押ししています。これらの企業は、効果と患者の快適性を向上させた次世代の鼻腔パッキングデバイスを導入するために、研究開発に多額の投資を行っています。また、北米における有利な償還政策と医療費支出の増加も、鼻腔パッキングデバイスの広範な使用を支援しています。メディケア・メディケイドサービスセンターによると、米国の医療費支出は2028年までに6.2兆ドルに達すると予測されており、市場成長にとって好ましい環境を作り出しています。医療専門家と患者の間で鼻腔パッキングデバイスの利点に対する高い認識があることも、その採用をさらに加速させ、北米が世界市場における主導的地位を確立しています。

一方、**アジア太平洋地域**は、予測期間中に鼻腔パッキングデバイスの市場において最も急速に成長する市場となることが予測されています。この成長は、医療分野における急速な技術進歩によって牽引されています。特に、高齢者人口の増加が重要な貢献要因となっています。国連人口基金によると、アジア太平洋地域は高齢者人口が指数関数的に増加しており、世界の人口高齢化の最前線に位置しています。これにより、鼻疾患や関連する医療処置の需要が高まり、鼻腔パッキングデバイス市場の拡大に寄与しています。

#### 製品タイプ別分析

市場は、スプレー、ジェル、注射剤、ドレッシングの製品セグメントに分類されます。この中で、**スプレー**セグメントが世界の市場において支配的な製品カテゴリーとして浮上しています。これはいくつかの主要な要因によるものです。

第一に、スプレーは非侵襲的で便利な鼻腔パッキング方法を提供するため、医療専門家と患者の両方にとって好ましい選択肢となっています。その塗布の容易さは自己投与を可能にし、病院への訪問や医療介入の必要性を減らします。第二に、スプレーは塗布時および除去時の不快感と痛みを最小限に抑えるように設計されており、患者の快適性を高めます。この特徴は、従来の鼻腔パッキング方法と比較して、より苦痛の少ない体験を求める個人にとって特に魅力的です。スプレーに対する嗜好の増加は、その有効性と使いやすさによっても推進されており、これらが患者のコンプライアンスと転帰の向上に貢献しています。結果として、スプレーの広範な採用が、鼻腔パッキングデバイス分野におけるその市場シェアを大幅に押し上げています。

#### デバイスタイプ別分析

市場は、非吸収性デバイスと生体吸収性デバイスのタイプセグメントに分けられます。この中で、**非吸収性**セグメントが市場のタイプセグメントにおいて優位を占めています。これは、世界中の様々な医療施設におけるその高い普及率に起因しています。非吸収性鼻腔パッキングデバイスは、その信頼性と有効性から、医療専門家やその他のヘルスケアスペシャリストの間で好ましい選択肢となっています。

生体吸収性鼻腔パッキングオプションと比較して、非吸収性デバイスの**低コスト**がその人気の主要な要因です。このコスト上の利点は、臨床診療における広範な受容と相まって、非吸収性セグメントの拡大に大きく貢献してきました。医療提供者が鼻腔パッキングのための費用対効果が高く信頼性の高いソリューションを求め続けるにつれて、非吸収性デバイスの需要は上昇傾向を維持し、市場における主要セグメントとしての地位をさらに確固たるものにすると予想されます。

### 結論

鼻腔パッキングデバイスの世界市場は、鼻出血や鼻手術の増加という強力な推進要因に支えられ、着実に成長しています。高コストや合併症といった課題は存在するものの、生体吸収性材料や抗菌剤配合デバイスなどの技術革新が新たな機会を創出し、市場の将来を明るいものにしています。北米が市場をリードし、アジア太平洋地域が急速な成長を遂げる中、スプレーや非吸収性デバイスといった特定の製品・タイプセグメントがその利点により市場を牽引しています。今後も、患者の快適性と治療効果を向上させるための研究開発投資が、市場のさらなる発展を促進するでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の鼻腔パッキングデバイス市場規模分析

- 世界の鼻腔パッキングデバイス市場概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- 世界の鼻腔パッキングデバイス市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- 注射剤

- 金額別

- ゲル

- 金額別

- スプレー

- 金額別

- ドレッシング材

- 金額別

- タイプ別

- 概要

- タイプ別金額

- 生体吸収性

- 金額別

- 非吸収性

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 鼻腔パッキングデバイス市場 プレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Smith & Nephew PLC

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Medtronic PLC

- Stryker Corporation

- Olympus Corporation

- Summit Health

- Network Medical Products Ltd.

- Lohmann & Rauscher GmbH & Co. KG

- Meril Life Science Private Limited

- First Aid Bandage Company

- Aegis Lifesciences Pvt. Ltd.

- Smith & Nephew PLC

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

鼻腔パッキングデバイスとは、鼻出血の止血や鼻腔内手術後の管理を目的として、鼻腔内に挿入される医療機器の総称でございます。このデバイスは、出血部位に直接的な圧迫を加えることで止血を促したり、手術後の粘膜を安定させたり、あるいは薬剤を局所的に送達したりするために用いられます。その主要な機能は、鼻腔内の空間を適切に充填し、必要に応じて膨張することで、効果的な圧迫と支持を提供することにあります。

このデバイスには、主に吸収性と非吸収性の二つの大きな種類がございます。吸収性パッキングデバイスは、体内で自然に分解・吸収される素材で作られており、ゼラチン、セルロース、コラーゲン、または特定のポリマーなどがその例として挙げられます。これらのデバイスは、抜去の必要がないため、患者様の負担を軽減し、抜去時の再出血や粘膜損傷のリスクを回避できるという利点がございます。多くはスポンジ状やガーゼ状の形態をしており、血液や体液を吸収しながら膨張し、止血効果を発揮いたします。

一方、非吸収性パッキングデバイスは、体内で分解されない素材でできており、一定期間の留置後に抜去が必要となります。ポリビニルアルコール(PVA)スポンジや、シリコン、ラテックス製のバルーン型デバイスなどが代表的でございます。PVAスポンジは、挿入後に水分を吸収して膨張し、均一な圧迫力を提供します。バルーン型デバイスは、挿入後に空気や生理食塩水などを注入して膨らませることで、鼻腔の形状に合わせて効果的な圧迫をかけることが可能で、特に重度の鼻出血や後鼻出血の管理に威力を発揮いたします。これらの非吸収性デバイスの中には、表面にカルボキシメチルセルロースなどの潤滑剤がコーティングされており、挿入や抜去時の摩擦を減らし、患者様の不快感を軽減する工夫が凝らされているものもございます。

さらに、これらのパッキングデバイスには、止血剤、抗菌剤、またはステロイドなどの薬剤があらかじめ含浸されている、いわゆる薬剤含有型も存在いたします。止血剤が含有されたものは止血効果の増強を、抗菌剤が含有されたものは術後感染の予防を、そしてステロイドが含有されたものは炎症反応の抑制を目的として使用されます。このように、デバイスの素材や形態だけでなく、付加される機能によっても多様なタイプが開発され、それぞれの臨床状況に応じて最適なものが選択されております。

鼻腔パッキングデバイスの主な用途としては、まず鼻出血の治療が挙げられます。特に、一般的な圧迫や止血処置では止血が困難な場合や、出血が持続する場合に適用されます。前鼻出血だけでなく、より重篤な後鼻出血に対しても、バルーン型デバイスなどが鼻腔の深部に挿入され、強力な圧迫をかけることで効果的な止血が図られます。次に、鼻中隔矯正術や副鼻腔手術などの鼻腔内手術後の管理にも不可欠でございます。手術後の出血を抑制し、術野の安定化を図るだけでなく、術後の癒着(サイネキア)形成を予防する目的でも用いられます。また、手術部位に薬剤を局所的に送達するキャリアとしての役割も担い、術後の疼痛緩和、炎症抑制、感染予防などに貢献しております。

この分野における関連技術は多岐にわたります。まず、材料科学の進歩により、生体適合性に優れ、アレルギー反応のリスクが低い新しい素材の開発が進められております。吸収性デバイスにおいては、吸収速度を制御することで、必要な期間だけ効果を持続させ、その後は自然に消失するといった機能も追求されております。また、形状記憶ポリマーなどの先端材料を用いることで、挿入時は柔軟で細い形状を保ち、体温や水分に反応して鼻腔内で最適な形状に変化するといった、より患者様に優しいデバイスの開発も進められております。

診断技術との連携も重要でございます。内視鏡を用いることで、出血部位を正確に特定し、パッキングデバイスを適切な位置に挿入することが可能となります。術後のパッキングの位置確認や、合併症の有無を評価する際には、CTやMRIといった画像診断が補助的に用いられることもございます。さらに、薬剤放出制御システムの技術は、パッキングデバイスに含浸された薬剤が、鼻腔内で一定の速度で長時間にわたり放出される徐放性製剤の開発を可能にし、治療効果の持続と副作用の軽減に寄与しております。患者様の快適性向上も重要な開発目標であり、より柔軟で刺激の少ない素材の採用、抜去時の痛みを最小限に抑えるための工夫などが継続的に行われており、これらの技術革新が、より安全で効果的な鼻腔パッキングデバイスの進化を支えていると言えるでしょう。