近接決済市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 近接決済市場に関する詳細な市場調査報告書概要

### 序論:近接決済市場の概観

近接決済とは、スマートフォンやその他のデバイスをPOS(販売時点情報管理)端末に近づけることで、NFC(近距離無線通信)などの技術を介して取引を完了させる革新的な決済技術を指します。このソリューションは、スマートフォンの普及、接続性の向上、そして消費者の間で非接触型決済オプションの人気が高まっていることなど、いくつかの重要な要因によって大きな勢いを得ています。小売業者と顧客の双方が近接決済システムを効率的に利用できるようになったことで、市場の成長が大きく促進されています。

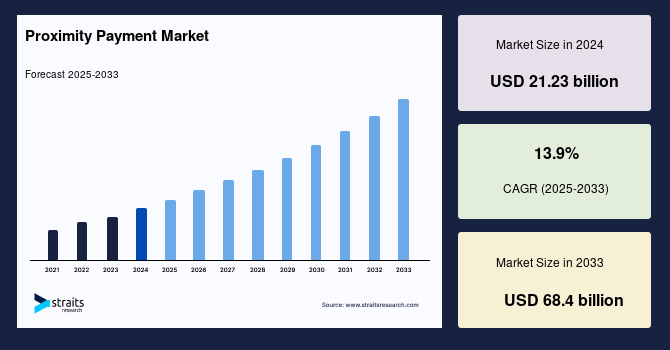

2024年における世界の近接決済市場規模は212.3億米ドルと評価されました。その後、2025年には241.1億米ドルに達し、2033年までには684億米ドルに成長すると予測されており、予測期間(2025年~2033年)中の年平均成長率(CAGR)は13.9%に上ると見込まれています。この堅調な成長予測は、デジタル決済ソリューションへの移行が世界的に加速していることを明確に示しています。

### 市場の牽引要因(Market Drivers)

近接決済市場の成長を推進する主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

1. **スマートフォンの広範な普及**:

スマートフォンの普及は、モバイルウォレット、ひいては近接決済の成長における最も重要な牽引要因の一つです。2024年には、世界のスマートフォンユーザー人口は48.8億人に達すると予測されており、これは世界人口の約60.42%に相当します。この数字は前年比で14.9%の増加であり、2014年のスマートフォンユーザー数の約5倍に当たります。このようにスマートフォン利用が急増していることは、モバイル決済ソリューションの拡大と直接的に関連しています。より多くの消費者が日常の取引にスマートフォンを利用することに慣れるにつれて、近接決済ソリューションへの需要は増加し続け、市場の成長をさらに推進するでしょう。

2. **非接触型決済オプションの人気の高まり**:

消費者は、カードやスマートフォンをタップするだけで、より迅速な取引を完了できる便利さをますます好むようになっています。特にCOVID-19パンデミック以降、衛生面への懸念が最重要視されるようになったことで、この傾向は加速しています。小売業者はこのトレンドに対応し、顧客体験を向上させるためにNFC技術への投資を積極的に行っています。これにより、物理的な接触を最小限に抑えながら、迅速かつ安全な決済が可能となり、消費者の安心感を高めています。

3. **決済技術の継続的な革新と進歩**:

NFC、生体認証、モバイルウォレットなどの新しい決済技術の進歩は、近接決済の成長を大きく後押ししています。これらの革新は、取引のセキュリティと効率性を高め、消費者にとってより魅力的なものにしています。

* **NFC技術**:ユーザーはデバイスを決済端末にタップするだけで支払いを完了でき、取引時間を短縮し、ユーザーの利便性を向上させます。

* **生体認証**:指紋認証や顔認識などの生体認証は、追加のセキュリティ層を提供し、ユーザーの金融情報の安全性に対する懸念を払拭します。

* **モバイルウォレット**:決済カードをデジタル形式で保存し、近接取引を容易にするデジタルプラットフォームとして機能します。

欧州中央銀行によると、決済システムの革新は消費者の信頼を維持し、キャッシュレス経済を促進するために不可欠であるとされています。スウェーデンなど一部の国ではモバイルウォレットの利用が急増しており、非接触型決済方法への明確なトレンドが見られます。このような技術的強化は、ユーザーエクスペリエンスを向上させるだけでなく、進化する金融取引の状況において近接決済を実用的な代替手段として位置付けています。

4. **センサー技術の継続的な革新**:

センサー技術における継続的な革新は、近接センサーをより効果的かつ多機能にしています。欧州宇宙機関(ESA)が指摘するように、容量性および超音波センサーの最近の進歩は、さまざまな環境での検出範囲と性能を向上させています。この技術進化により、従来の小売環境を超えて、自動車産業などの分野にも応用が拡大しています。例えば、自動車における近接センサーの統合は、利便性と安全性を高め、近接決済技術が日常生活においてより広範な可能性を秘めていることを示しています。

### 市場の阻害要因(Market Restraints)

近接決済市場は著しい成長を遂げていますが、その拡大を妨げるいくつかの課題も存在します。

1. **データ侵害とセキュリティへの懸念の増大**:

トークン化や暗号化といったセキュリティ対策が進歩しているにもかかわらず、近接決済は依然として重大なセキュリティリスクを抱えています。消費者は、非接触型決済システムに関連する不正取引、データ侵害、個人情報盗難の可能性についてしばしば懸念を抱いています。機密性の高い金融情報への不正アクセスへの恐怖は、近接決済方法の採用を妨げ続けており、これらのシステムへの信頼を築くためには、セキュリティプロトコルの強化と消費者教育の必要性が強調されています。

2. **既存のPOS端末更新に伴う課題**:

新しい技術に対応するために既存のPOS端末を更新することに関連する課題も、業界の拡大を阻害する要因です。多くの小売業者にとって、大規模なインフラストラクチャのアップグレードには多額の投資と時間が必要であり、これが近接決済ソリューションの完全な導入をためらう原因となる場合があります。特に中小企業にとっては、これらの初期費用が大きな障壁となり得ます。

### 市場機会(Market Opportunities)

市場の阻害要因が存在する一方で、近接決済プロバイダーには大きな市場機会も存在します。

1. **新興経済国における潜在力**:

新興経済国は、近接決済プロバイダーにとって実質的な機会を提供しています。中間層の成長、都市化の進展、識字率の向上、そしてテクノロジーに精通した若い人口層といった要因が、デジタル決済ソリューションへの需要を促進しています。これらの地域では、従来の銀行インフラが十分に発達していない場合が多く、モバイルベースの近接決済ソリューションが、金融サービスへのアクセスを拡大し、経済活動を促進する有効な手段となり得ます。

2. **COVID-19パンデミック後の消費者行動の変化**:

COVID-19パンデミックは、消費者の衛生意識を劇的に高め、非接触型決済への移行を加速させました。物理的な接触を避けるというニーズは、近接決済の普及を強力に後押ししており、パンデミックが収束した後もこの傾向は持続すると予想されます。小売業者も、顧客の安全と利便性を確保するために、非接触型決済インフラへの投資を強化しています。

3. **技術革新による新たな応用分野の開拓**:

センサー技術の進化は、近接決済の応用範囲を従来の小売業以外にも広げる機会を生み出しています。例えば、自動車産業での統合は、運転中の決済を簡素化し、充電ステーションや駐車場の支払いなどをよりシームレスにする可能性を秘めています。また、スマートシティやIoTデバイスとの連携により、新たな決済シナリオが生まれることも期待されます。

### セグメント分析

近接決済市場は、地域、ソリューションの種類、およびエンドユースによって細分化され、それぞれ異なる成長特性を示しています。

#### 地域別分析

1. **北米**:

世界の近接決済市場において最大のシェアを占めており、米国とカナダなどの国々で非接触型決済技術が大幅に採用されています。Statistaによると、米国における近接モバイル決済の取引額は、NFCやその他の非接触型技術に牽引され、2023年までに2200億米ドルを超えると予測されています。カナダでも、非接触型決済が広く受け入れられており、カナダ人の約73%がこの決済方法を利用していると報告されており、非接触型取引の利便性と効率性に対する強い消費者選好を反映しています。連邦準備制度理事会の2022年決済調査によると、非接触型決済は2020年から2022年にかけて20%という顕著な増加を経験しており、デジタル取引方法への強い移行を示しています。

2. **欧州**:

市場において相当なシェアを保持しており、今後も成長が期待されています。Statistaは、欧州における近接モバイル決済の取引額が2021年までに4000億ユーロに達すると推定しており、さらなる拡大が予測されています。英国では非接触型決済が特に普及しており、ほとんどのカード取引がこの技術で行われています。英国における対面取引の約90%が非接触型決済で行われており、消費者の間でこの決済方法が堅固に受け入れられていることを示しています。さらに、欧州における近接決済ソリューションの広範な採用は、この地域の技術的準備だけでなく、様々なセクターにおける便利で安全な決済オプションへの需要の高まりを強調しています。ドイツ連邦銀行の統計によると、都市部では非接触型決済が増加しており、非接触型カード決済の上限はユーロ圏全体で一貫して50ユーロに設定されています。

3. **アジア太平洋(特に中国)**:

新興経済国の機会と密接に関連しており、特に中国は近接決済の採用において世界をリードしています。工業情報化部の情報によると、中国ではモバイル決済がオンライン取引の70%以上を占めており、デジタル決済ソリューションが日常生活の商業において果たす重要な役割を示しています。これは、技術に精通した人口層と政府によるデジタル化推進が相まって、市場の大きな成長を牽引していることを示しています。

#### ソリューション別セグメント

2023年には、ソリューションカテゴリーが市場最大のシェアを占めると予測されており、全体の4分の3以上を占めています。このセグメントは予測期間を通じて市場を支配し続ける可能性が高いです。近接決済ソリューションには、顧客と小売業者の間で非接触型取引を促進するための不可欠なソフトウェア、ハードウェア、およびプラットフォームが含まれます。これらのソリューションは、決済プロセスを合理化し、より迅速かつ安全にすることで、全体的なショッピング体験を向上させます。これには、NFCチップ、POS端末、モバイル決済アプリ、セキュリティプロトコル、データ管理システムなどが含まれます。

#### エンドユース/用途別セグメント(食料品店)

食料品店が市場で最も高いシェアを獲得すると予測されており、世界の近接決済全体の3分の1以上を占めると見込まれています。食料品店における近接決済は、顧客にとってより便利で安全な購入方法を提供し、決済端末やレジ係との物理的な接触を不要にします。この利便性は、チェックアウトプロセスを高速化するだけでなく、パンデミック後の世界で非接触型取引を好む消費者の増加傾向とも一致しています。食料品店は高頻度で小額の取引が行われるため、近接決済の迅速性と手軽さが特に重宝されます。

### 主要プレーヤーと競争環境

市場の主要プレーヤーは、戦略的パートナーシップ、技術革新、研究開発への投資を通じて成長を推進し、より包括的な決済体験の提供を目指しています。

* **Visa**: 近接決済市場におけるリーダーの一つであり、関連産業における非接触型決済ソリューションの開発に注力しています。Visaは、セキュリティの強化と利便性の向上を図るための革新的な技術導入に継続的に取り組んでいます。

アナリストの見解によると、近接決済市場は、便利で安全な決済オプションに対する消費者の需要の高まりに牽引され、著しい成長を遂げる態勢が整っています。非接触型決済技術の継続的な進歩と、デジタル取引への消費者行動の変化が、この市場を前進させる主要な要因です。データプライバシーに関する懸念やインフラの制限といった課題が生じる可能性はあるものの、近接決済市場全体の見通しは依然として楽観的です。主要プレーヤーはこれらの課題に対処するために革新的なソリューションに積極的に投資しており、決済体験の向上へのコミットメントを示しています。継続的な改善と戦略的な投資により、近接決済の未来はさらに明るく、世界の金融取引の状況を再構築することが期待されます。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- テクノロジー要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- グローバル近接決済市場規模分析

- グローバル近接決済市場の紹介

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- グローバル近接決済市場の紹介

- 北米市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 米国

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- カナダ

- 欧州市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 英国

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北方諸国

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 中国

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- アラブ首長国連邦 (UAE)

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- ブラジル

- 提供形態別

- 概要

- 提供形態別(金額ベース)

- ソリューション

- 金額ベース

- サービス

- 金額ベース

- アプリケーション別

- 概要

- アプリケーション別(金額ベース)

- 食料品店

- 金額ベース

- バーおよびレストラン

- 金額ベース

- ドラッグストア

- 金額ベース

- エンターテイメント施設

- 金額ベース

- 提供形態別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- プレーヤー別近接決済市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- ACIワールドワイド社

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- アルファベット社

- アップル社

- FIS

- IDEMIA

- インジェニコ

- マスターカード

- ペイパル・ホールディングス社

- スクエア社

- ビザ社

- ACIワールドワイド社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

近接決済とは、スマートフォンやクレジットカード、専用のICカードなどを、専用の読み取り端末にかざすだけで支払いが完了する、非接触型の決済方式を指します。現金の受け渡しやカードの挿入、暗証番号の入力といった手間を省き、迅速かつ手軽に取引を終えられる点が大きな特徴であり、現代社会におけるキャッシュレス化を推進する重要な要素となっています。この方式は、利便性の高さに加え、物理的な接触が少ないことから衛生面でのメリットも評価されており、また、高度なセキュリティ技術によって安全な取引が保証されています。

近接決済にはいくつかの主要な種類があります。最も広く普及しているのは、NFC(Near Field Communication)技術を利用したもので、これは端末と読み取り機が数センチメートル程度の短い距離で無線通信を行うことで決済が成立します。日本においては、ソニーが開発したFeliCa方式が特に普及しており、交通系ICカードのSuicaやPASMOをはじめ、電子マネーの楽天Edy、nanaco、WAONなどで広く採用されています。一方、国際的にはType A/BというNFC規格が主流であり、Visa payWave、Mastercard Contactless、JCB Contactless、American Express Contactlessといった国際ブランドのクレジットカードに搭載されています。これらの技術は、Apple PayやGoogle Pay、Samsung Payといったモバイル決済サービスと連携し、スマートフォン一つで複数のカードや電子マネーを利用できるようになっています。また、厳密には「近接」の定義が異なりますが、QRコードやバーコードをスマートフォンで読み取る方式も、非接触で手軽に決済できる現代的な手段として広く利用されており、PayPayやLINE Pay、d払いなどがその代表例です。

これらの近接決済は、日常生活のあらゆる場面で利用されています。小売店では、スーパーマーケットやコンビニエンスストア、ドラッグストア、百貨店、飲食店などで広く導入されており、レジでの会計時間を大幅に短縮しています。また、公共交通機関では、鉄道やバスの乗降時にICカードをかざすだけで運賃が精算できるため、切符購入の手間を省き、スムーズな移動を可能にしています。さらに、自動販売機やコインパーキング、タクシーなど、小額決済が頻繁に発生する場面でも活躍しており、現金を持ち歩く必要性を減らしています。近年では、イベント会場の入場ゲートやオフィスビルの入退室管理、さらには病院の受付など、決済以外の用途にも応用が広がっています。

近接決済を支える技術は多岐にわたります。中核となるNFCは、極めて短い通信距離に特化することで、セキュリティリスクを低減しつつ高速なデータ交換を実現します。このNFCチップには、FeliCaやType A/Bといった異なる通信方式が実装されており、それぞれ対応する読み取り端末と通信します。決済情報を安全に保護するためには、Secure Element(SE)と呼ばれるハードウェアベースのセキュリティチップが不可欠です。これは、クレジットカード情報や暗号鍵といった機密性の高いデータを安全に保管し、不正アクセスから保護する役割を担います。スマートフォンに内蔵されるeSE(embedded Secure Element)やSIMカードに組み込まれるSIMベースSEがその代表です。近年では、HCE(Host Card Emulation)という技術も登場しており、クラウド上で安全な決済情報を管理し、ソフトウェア的にカードをエミュレートすることで、より柔軟な決済サービス提供を可能にしています。

さらに、決済の安全性を高めるために、トークン化(Tokenization)という技術も広く採用されています。これは、実際のクレジットカード番号の代わりに、使い捨ての「トークン」と呼ばれる代替番号を生成して決済処理を行うことで、万が一データが漏洩した場合でもカード情報が悪用されるリスクを大幅に低減します。また、指紋認証(Touch ID)や顔認証(Face ID)といった生体認証技術が、スマートフォンのロック解除や決済時の本人確認に用いられることで、セキュリティと利便性の両面が向上しています。これらの技術が複合的に機能することで、近接決済は今日の社会において、安全かつ不可欠な決済インフラとしての地位を確立しています。