産業4.0市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

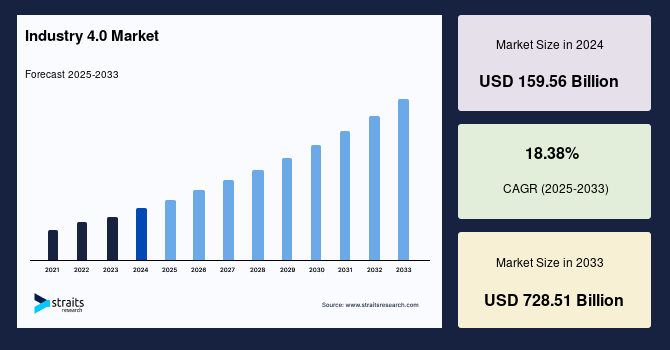

グローバルな**産業4.0**市場は、2024年に1,595.6億米ドルの規模に評価され、2025年には1,888.9億米ドルに達し、2033年までには7,285.1億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は18.38%という驚異的な伸びが期待されています。

**産業4.0**は、ビジネスにとって破壊的な時代を到来させ、製品の製造、開発、流通のあり方を根本的に変革しています。製造業者は、モノのインターネット(IoT)、クラウドコンピューティング、アナリティクス、人工知能(AI)、機械学習といった最先端技術を、その製造施設や運用構造にシームレスに統合しています。スマート工場は、高度なセンサー、組み込みソフトウェア、ロボットを備え、これらがデータを収集・分析することで、より情報に基づいた意思決定を可能にしています。生産データと、ERP(企業資源計画)、サプライチェーン、顧客サービスといったビジネスシステムの運用情報を統合することで、これまでのデータサイロを打ち破り、新たな可視性と洞察が生まれています。

これらのデジタル技術は、産業界をより高い自動化、予知保全、運用の自己最適化、そして何よりも、これまでは達成不可能だった比類ない効率性と顧客対応力へと導いています。スマート工場における最新のIoTデバイスの活用は、生産性と品質の向上に直結します。AI駆動の視覚的洞察を人間の検査方法に代用することで、生産ミスが削減され、結果としてコストと時間の節約につながります。**産業4.0**の原則と技術は、ディスクリート製造、プロセス製造、石油・ガス、鉱業、その他様々な産業セグメントを含む、広範な産業分野で普遍的に適用可能です。

**市場推進要因(Market Drivers)**

**産業4.0**市場の成長を推進する主要因の一つは、旧来の製造方法からデジタル手法への急速な移行です。企業は、AIoT(人工知能とモノのインターネットの融合)やロボティクスといった技術を活用し、生産プロセスの自動化と最適化を図っています。世界経済フォーラムの報告書によると、AIoTを導入した1,000以上の工場が生産性の向上を記録し、製品の大量カスタマイズと収益性の高い運用を可能にしています。これらの工場は、センサー、自動ロボット、スマートメーターを組み込み、膨大なデータを収集します。AIoTは、このデータを分析し、生産プロセスにおける問題を特定し、外部の介入なしに自律的に解決することを支援します。

このアプローチは、製品の迅速な配送、効率的な生産、自動化の向上、アジリティの改善、そして最終的には顧客体験の向上といった多大な恩恵をもたらします。さらに、このデータの詳細な分析は、企業が顧客のニーズを深く理解し、それに基づいて生産効率を高めるための戦略を微調整する上で不可欠です。従来の製造方法とは異なり、AIoTとロボティクスは生産スタッフに、よりスマートで情報に基づいた意思決定を行うために必要なリアルタイムの洞察を提供します。

ロボティクスの導入拡大も、市場成長の強力な推進力となっています。国際ロボット連盟のデータによると、2022年には約350万台のロボットが製造され、これは2021年と比較して31%の成長率を示しています。この数値は、産業および関連分野におけるロボティクスの導入が劇的に加速していることを明確に示しており、**産業4.0**の基盤を強化しています。

さらに、技術進歩の急速な進展、各国政府からの多大な財政支援、そして製造部門全体におけるリアルタイム品質管理と可視性の向上を確立するための協調的な取り組みも、市場を強力に牽引しています。特に北米のような地域では、堅牢な産業部門の存在と先進技術のブレークスルーの実施が、**産業4.0**の進展を主に推進しています。

**市場抑制要因(Market Restraints)**

**産業4.0**の急速な拡大に伴い、いくつかの重要な抑制要因も浮上しています。最も顕著な課題の一つは、サイバーセキュリティリスクの増大です。**産業4.0**は、協働ロボットなどの産業プロセスを外部ネットワークに接続し、相互接続性を高めますが、これによりシステムはハッキング、企業スパイ、マルウェアのインストール、または自動攻撃に対して脆弱になります。ネットワークが適切に管理されていない場合、これらの脅威は生産停止、データの損失、知的財産の侵害といった深刻な結果を招く可能性があります。

次に、**産業4.0**技術、特に洗練された機械の導入には、高額な初期費用がかかることが挙げられます。これは、中小企業(SMEs)にとって特に大きな障壁となり、最新技術への投資を躊躇させる要因となります。

また、これらの高度なシステムを運用し、協働できる熟練労働者の不足も深刻な問題です。複雑なロボティクスやAIシステムを効果的に管理し、トラブルシューティングを行い、最適化するためには、専門的なスキルセットが不可欠です。市場では、ロボティクスと協働できる高度なスキルを持つ労働者への需要が10倍に増加していると報告されており、これは既存の労働力の再スキルアップや、新たな人材育成が急務であることを示しています。高額な初期費用と相まって、熟練労働者の不足は、**産業4.0**技術の広範な導入を妨げる要因となっています。

**市場機会(Market Opportunities)**

これらの抑制要因が存在する一方で、**産業4.0**市場には大きな機会も存在します。まず、規制とトレーニングの進化が課題を克服する助けとなります。産業用モバイルロボットの安全性に関する新しいANSI規格は、モバイルロボットの安全要件をより統一し、産業における自動化機器の安全性に関する汎用的な空間と規範を提供しています。これにより、企業は安全性に関する懸念を軽減し、より安心して技術導入を進めることができます。

また、熟練労働者の不足に対処するため、Universal Robotsのようなサードパーティプロバイダーは、「ターンキー」トレーニングを提供し、労働者をより技術的な仕事に再スキルアップさせ、これらの機械と協働するために必要なスキルを workforce に提供しています。このような取り組みは、スキルギャップを埋め、**産業4.0**技術の潜在能力を最大限に引き出す上で不可欠です。

**産業4.0**は、サイバーフィジカルシステム、RFID、IoT、クラウドコンピューティング、ビッグデータ分析、高度なロボティクス、スマート工場など、幅広い革新的な技術を包含する未来の生産システムのビジョンを描いています。これらの技術は、自動車、物流、航空宇宙、エネルギーといった様々な産業を変革し、情報通信技術(ICT)のビジネス運営への統合を加速させる可能性を秘めています。

**産業4.0**のコンポーネントは、組織に製品のカスタマイズ、リアルタイムデータ分析、可視性の向上、自律的な監視と制御、動的な製品設計、生産性の向上、競争力の強化といった多大な利点をもたらします。これらの技術の導入は、コスト削減、生産性向上、効率性向上、柔軟性の確保、そして個別化された製品開発につながり、市場成長の強力な機会を創出します。

製造業や組織において、イノベーションと技術進歩の重要性は計り知れません。デジタル変革と高度な相互接続性を特徴とする**産業4.0**の到来は、必然的に新たな社会的関心を呼び起こし、産業界全体で製品設計、プロセス、運用、サービスを大きく再構築します。これらの技術の導入は、生産とエンジニアリングの強化、製品とサービスの品質向上、顧客関係の最適化、新しいビジネス機会の創出、経済的利益、教育要件の変化、労働環境の変革に影響を与える可能性を秘めており、これら全てが予測期間中の市場成長の機会を創出する要因となります。

**セグメント分析(Segment Analysis)**

**産業4.0**のグローバル市場は、コンポーネントと最終用途産業の二つの主要な軸で詳細に分析されています。

**コンポーネント別セグメント**

市場は、産業用ロボット、ブロックチェーン、産業用センサー、産業用3Dプリンティング、マシンビジョン、HMI(ヒューマンマシンインターフェース)、製造におけるAI、デジタルツイン、AGV(無人搬送車)、機械状態監視といった多様なコンポーネントに二分されます。この中で、**製造におけるAI(AI in Manufacturing)**セグメントが市場への最大の貢献者であり、予測期間中に大幅に拡大すると予想されています。2022年には、このセグメントが市場全体の約53%という圧倒的な収益シェアを占めました。

**産業4.0**の文脈において、製造におけるAIの導入は、生産プロセスの包括的な自動化を導きます。AIは、製品仕様に基づいて製造の様々な段階をリアルタイムで洗練させることを可能にし、生産チェーン全体のシームレスな統合を促進します。これにより、複数の部門にわたるデータ処理能力が拡張され、従来不可能だったレベルでの協調が実現します。製造におけるAIの組み込みにより、データ収集システムとフィードバックメカニズムが製造プロセスに不可欠なコンポーネントとなり、組立ラインと生産プロセスが有機的に共存できるようになり、全体的な効率が飛躍的に向上します。さらに、高度なAIアルゴリズムは、製造プロセスにおける予知保全や、資産故障に関する高精度な予測の策定に利用され、計画外のダウンタイムを最小限に抑えます。製造におけるAIの融合は、出力プロセスの管理を改善し、製造における創造的なソリューションを育成するなど、数多くの産業的進歩を生み出します。センサーやカメラといったデータ収集ツールを通じて生産環境の物理的表現が完全に実現され、それがクラウド接続を通じて処理されることで、将来の**産業4.0**のシームレスな機能への道が開かれるでしょう。

**最終用途産業別セグメント**

市場は、航空宇宙・防衛、自動車、エネルギー・公益事業、食品・飲料、製造業、石油・ガスといった主要な最終用途産業に二分されます。この中で、**製造業(Manufacturing)**セグメントがグローバル市場を支配しており、予測期間中にその優位性をさらに拡大すると予想されています。このセグメントは、他と比較して約31%の収益シェアを持つ支配的なセグメントとして浮上しました。

製造業は世界市場を支配すると予想される一方で、自動車、エネルギー・公益事業、石油・ガスは**産業4.0**導入の最も潜在的な垂直市場として浮上するでしょう。近年、製造業ではスマートロボットや機械が積極的に活用されています。ロボットと人間がセンサーで接続されたヒューマンマシンインターフェースを介して複雑なタスクで協働できる統合システムを開発するための研究開発投資が活発に行われています。さらに、**産業4.0**技術を装備した製造工場は、製造機器やプロセスをリアルタイムで追跡し、生産中断を引き起こす前に潜在的な問題を検出することができます。

自動車産業は**産業4.0**の恩恵を特に大きく受けています。**産業4.0**に対応した自動車メーカーは、顧客の具体的な要望に応じた自動車を設計し、納期を大幅に短縮することが可能です。従来の車両製造とは異なり、IIoT(産業用モノのインターネット)対応のダッシュボードやステアリングホイールなどのアイテムは、高度なカスタマイズを可能にします。また、**産業4.0**の到来により、自律走行車の概念が現実のものとなっています。自動車業界で事業を展開する企業は、急速な技術進歩の中で競争力を維持するために、製品および製造プロセスの強化に多額の投資を行っています。

**地域分析(Regional Analysis)**

**北米**は、グローバルな**産業4.0**市場において最も重要な市場シェアを占めており、予測期間中に引き続き大幅な成長が期待されています。2022年には顕著な市場シェアを占め、2023年から2031年の期間に好調な成長が見込まれています。北米における**産業4.0**の出現は、いくつかの重要な要因に起因します。まず、技術進歩の急速な進展が挙げられます。次に、この地域内の政府機関からの多大な財政支援が、研究開発と導入を強力に後押ししています。さらに、製造部門全体におけるリアルタイム品質管理と可視性の向上を確立するための協調的な努力も、市場の成長を加速させています。総じて、北米における**産業4.0**の進展は、堅牢な産業部門の存在と、先進技術のブレークスルーの実施によって主に推進されています。

**アジア太平洋地域**は、予測期間中に驚異的な成長率で成長すると予想されています。中国に牽引されるアジア太平洋地域は、過去40年間にわたり世界の製造業を支配してきました。その結果、韓国、日本、中国といった国々は、欧米のライバルとの競争力を維持するために、第4次産業革命に多大な投資を行っています。これが**産業4.0**がその足跡を残し、急速に浸透している場所です。

中国の「Made in China」計画は、ドイツの**産業4.0**モデルに触発されたものですが、より実践的であり、特に中国の産業に多額の投資を行う多数の国家主導の基金を伴います。この包括的なプログラムは、様々なイニシアチブと補助金を含み、2023年までに中国をアジア太平洋地域の**産業4.0**市場で優位に立たせるでしょう。さらに、日本は高度にロボット化された国であり、産業用ロボットの主要メーカーとして世界市場の52%という圧倒的な市場シェアを誇っています。日本は、**産業4.0**イニシアチブを含む21世紀の経済的・社会的課題に対処するため、「Society 5.0」プログラムを立ち上げており、人間中心の超スマート社会の実現を目指し、**産業4.0**技術を社会全体に統合する取り組みを進めています。

これらの地域における活発な投資と戦略的な取り組みは、**産業4.0**のグローバルな成長を強力に推進し続けるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- 中南米

- ESGトレンド

- 世界の産業4.0市場規模分析

- 世界の産業4.0市場概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- 世界の産業4.0市場概要

- 北米市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 米国

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- カナダ

- 欧州市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 英国

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 中国

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- アラブ首長国連邦

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- 中南米市場分析

- 概要

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- ブラジル

- 技術別

- 概要

- 技術別価値

- 産業用ロボット

- 価値別

- ブロックチェーン

- 価値別

- 産業用センサー

- 価値別

- 産業用3Dプリンティング

- 価値別

- マシンビジョン

- 価値別

- HMI

- 価値別

- 製造業におけるAI

- 価値別

- デジタルツイン

- 価値別

- AGV (無人搬送車)

- 価値別

- 機器状態監視

- 価値別

- 最終用途別

- 概要

- 最終用途別価値

- 航空宇宙および防衛

- 価値別

- 自動車

- 価値別

- エネルギーおよび公益事業

- 価値別

- 食品および飲料

- 価値別

- 製造業

- 価値別

- 石油およびガス

- 価値別

- 技術別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米

- 競合状況

- 産業4.0市場のプレーヤー別シェア

- M&A契約および提携分析

- 市場プレーヤー評価

- ABB Ltd

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Siemens AG

- Cognex Corporation

- Schneider Electric SE

- Honeywell International Inc.

- Emerson Electric Co.

- Rockwell Automation Inc.

- General Electric Company

- Robert Bosch GmbH

- Cisco Systems Inc.

- 3D Systems

- Advantech

- Basler

- ダイフク

- IBM

- Intel

- John Bean Technologies Corporation

- Nvidia

- SAP SE

- Microsoft Corporation

- Techman Robot

- AlBrain

- Algolux

- Beckhoff Automation

- BigchainDB GmbH

- LogiLube

- Sculpteo

- Sigfox

- ABB Ltd

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

産業4.0とは、情報通信技術(ICT)と製造業が融合することで実現される、次世代の製造業のあり方、あるいは第四次産業革命を指す概念でございます。これは、ドイツ政府が提唱した戦略プロジェクトに端を発し、サイバーフィジカルシステム(CPS)を基盤として、工場内のあらゆる機械、設備、製品、そして人間がインターネットを通じて相互に接続され、リアルタイムで情報を交換し、自律的に協調して生産活動を行う「スマートファクトリー」の実現を目指しております。これにより、生産性の飛躍的な向上、コスト削減、品質向上、そして顧客の個別ニーズに合わせた製品の大量生産(マスカスタマイゼーション)などが可能になると期待されております。

この産業4.0を構成する主要な要素や原則は多岐にわたります。まず、異なるシステムやデバイス、センサー、そして人間がネットワークを通じてシームレスに通信し、連携する「相互運用性」が挙げられます。次に、物理的なプロセスや状況をデジタル空間で完全に再現し、包括的な情報を提供する「情報透明性」も不可欠でございます。これにより、例えばデジタルツインのような形で、現実世界の状況を仮想空間で正確に把握し、分析することが可能になります。さらに、AIやデータ分析に基づいて、人間の意思決定を支援したり、危険な作業をロボットに任せたりする「技術的支援」も重要な要素でございます。加えて、サイバーフィジカルシステムが自律的に状況を判断し、分散型の意思決定を行うことで、柔軟かつ効率的な生産が可能となる「分散型意思決定」もその核心をなしております。これらの原則に基づき、リアルタイムでのデータ処理とフィードバック、そして生産システムのモジュール化が推進され、変化に迅速に対応できる生産体制が構築されます。

産業4.0の具体的な用途は非常に広範囲に及びます。製造業においては、前述のスマートファクトリーがその中心であり、生産設備の稼働状況の監視、製品の品質管理、生産計画の最適化などがリアルタイムで行われます。また、センサーデータや過去の運転履歴を分析することで、機器の故障を事前に予測し、計画的なメンテナンスを行う「予知保全」は、ダウンタイムの削減とコスト効率の向上に大きく貢献いたします。さらに、サプライチェーン全体をデジタルで統合し、生産から物流、販売までのプロセスを最適化することで、リードタイムの短縮と在庫の適正化が図られます。個別の顧客要求に応じた製品を効率的に生産するマスカスタマイゼーションは、市場競争力を高める上で重要な戦略となります。さらに、エネルギー消費量のリアルタイム監視と最適化、作業員の安全管理、製品のトレーサビリティ確保など、多岐にわたる応用が考えられます。

これらの革新を支えるのは、多岐にわたる先進技術でございます。物理的なデバイスやセンサーをインターネットに接続し、データの収集と交換を可能にする「モノのインターネット(IoT)」は、産業4.0の基盤技術の一つでございます。収集された膨大なデータは「ビッグデータ」として蓄積され、「人工知能(AI)」によって分析され、パターン認識、異常検知、予測、意思決定支援などに活用されます。これらのデータ処理と分析、そしてシステムの運用を支えるインフラとして、「クラウドコンピューティング」が不可欠でございます。また、現実世界とサイバー空間を融合させる「サイバーフィジカルシステム(CPS)」は、産業4.0の心臓部とも言える技術でございます。工場内では、人間と協働する「協働ロボット」を含む「ロボット工学」が自動化と効率化を推進し、より複雑で柔軟な作業を可能にします。製品の設計から製造までをデジタルデータに基づいて行う「積層造形(3Dプリンティング)」は、試作から少量多品種生産、オンデマンド生産に革新をもたらします。さらに、作業員のトレーニングやメンテナンス作業の支援に「拡張現実(AR)」や「仮想現実(VR)」が活用されることもございます。データの信頼性とセキュリティを確保するためには、「ブロックチェーン」技術がサプライチェーンの透明性向上やデータ改ざん防止に貢献する可能性も指摘されております。これらの技術は、高速かつ低遅延な通信を実現する「5G」などの次世代通信技術によって、さらにその能力が引き出されることになります。産業4.0は、これらの技術が有機的に連携し、新たな価値を創造する包括的なパラダイムシフトなのでございます。