光学ゲノムマッピング市場規模と展望、2024年〜2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

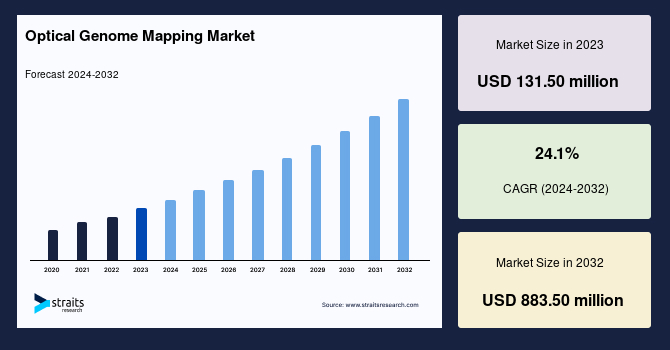

世界の光学ゲノムマッピング市場は、2023年に1億3,150万米ドルの規模と評価され、2032年までに8億8,350万米ドルに達すると予測されており、予測期間(2024年~2032年)中に24.10%という非常に高い年平均成長率(CAGR)で成長することが見込まれています。光学ゲノムマッピング(OGM)は、光学イメージング技術を用いてゲノム全体を高解像度でマッピングする先進的なゲノム技術です。この技術は、DNAの構造と組織に関する詳細な情報を提供することで、研究者が遺伝的変異、遺伝子機能、および遺伝子の進化を深く理解する上で不可欠なツールとなっています。ゲノムアセンブリ、構造変化の検出、複雑な疾患の研究など、多岐にわたるアプリケーションで活用されています。この市場の成長は、ゲノム研究の進歩と、複雑な遺伝的変異や疾患の研究におけるOGMの有用性によって強く推進されています。加えて、遺伝性疾患の有病率の増加が、正確な診断と治療のための光学ゲノムマッピングのような高度なゲノム技術の必要性を高めています。

**市場の推進要因**

光学ゲノムマッピング市場の成長を牽引する主要な要因は以下の通りです。

* **ゲノム研究の進歩と複雑な遺伝的変異の解明への貢献:**

ゲノム研究の急速な進展は、光学ゲノムマッピング技術の需要を大きく押し上げています。OGMは、これまで検出が困難であった複雑な遺伝的変異の特定と解析を可能にし、疾患メカニズムの理解を深めています。例えば、Bionano Genomics社が提供するSaphyr光学ゲノムマッピングシステムは、500塩基対の分解能と5%の変異アレル頻度(VAF)まで、あらゆる種類の構造変異(SV)を検出する能力を持ち、次世代シーケンシング(NGS)技術では見過ごされがちな高精度を実現します。このシステムは、わずか6時間でヒトゲノムの100倍カバレッジを達成し、適応型ローディングと自動ヘルスモニタリングを統合することで、最大限のパフォーマンスを発揮します。Saphyrシステムは、がん患者のゲノムにおける大規模な構造変異を特定するための研究で広く利用されており、これは従来のシーケンシング手法ではしばしば見逃されるものです。このような技術革新は、光学ゲノムマッピングの臨床的および研究的応用を拡大し、市場成長を加速させています。

* **遺伝性疾患およびがんの有病率の増加と高度な診断ツールの必要性:**

世界保健機関(WHO)によると、遺伝性疾患は世界中で何百万人もの人々に影響を与えており、その数は増加傾向にあります。また、がんの罹患率も高まっており、これらの疾患の正確かつ早期な診断は、患者の予後を大きく左右します。光学ゲノムマッピングは、様々な疾患に関連するゲノム内の構造変異を特定する上で特に有用であり、その採用が加速しています。例えば、顔面肩甲上腕型筋ジストロフィー1型(FSHD1)のような特定の遺伝性疾患の診断において、光学ゲノムマッピングは大規模な挿入や重複、さらには微妙なDNA変化を検出する能力を発揮します。これらの疾患の診断と治療計画の策定において、光学ゲノムマッピングのような高度なゲノム技術は不可欠なツールとなっており、市場の成長を強力に後押ししています。

* **ゲノミクス研究への投資と資金提供の増加:**

世界中の政府機関や民間組織は、個別化医療の革新、疾患理解の深化、バイオテクノロジーイノベーションの推進、ひいては経済成長と国際競争力の強化を目指し、ゲノミクス研究への投資を積極的に増やしています。例えば、米国の国立衛生研究所(NIH)は、2021年にゲノミクス研究に約30億米ドルを割り当て、光学ゲノムマッピング技術を含むプロジェクトへの資金提供を大幅に増加させました。欧州では、欧州委員会が「2,160万米ドル規模のGenome of Europeプロジェクト」を発表し、10万のゲノムをシーケンシングして欧州の参照ゲノムを作成する計画を進めています。また、欧州ゲノムデータインフラストラクチャをキプロス、ハンガリー、マルタ、ルーマニアに拡大し、国境を越えたゲノムデータへのアクセスとコラボレーションを強化しています。これらの投資は、疾患の遺伝的基盤を理解し、新たな診断および治療ツールを開発することを目的としており、光学ゲノムマッピング技術への需要を大きく促進しています。

**市場の阻害要因**

光学ゲノムマッピング市場の成長を抑制する主な要因は以下の通りです。

* **診断ツールに対する厳格な規制要件:**

新しい光学ゲノムマッピング技術の承認と商業化を遅らせる主要な要因の一つは、診断ツールに対する厳格な規制要件です。例えば、米国食品医薬品局(FDA)のゲノム診断ツールに対する規制枠組みは、広範な検証と臨床試験データを要求し、これは非常に時間とコストのかかるプロセスです。同様に、欧州医薬品庁(EMA)も診断デバイスの承認に関して厳格な基準を設けており、これらの規制環境を乗り越えるためには多大な時間と財政的資源が必要となります。このような厳しい規制要件は、新規企業が市場に参入しようとする際に大きな課題となり、製品開発の初期段階から規制要件を考慮に入れる必要があり、市場の成長速度を鈍化させる可能性があります。

**市場の機会**

光学ゲノムマッピング市場に新たな成長をもたらす機会は以下の通りです。

* **新興市場における成長の可能性:**

アジア太平洋地域やラテンアメリカなどの新興市場は、医療費の増加と医療インフラの改善により、光学ゲノムマッピング市場にとって大きな成長機会を提供しています。これらの地域に進出する企業は、新たな顧客基盤を獲得できる可能性があります。Bionano Genomics, Inc.は、中国のいくつかの研究機関と提携し、光学ゲノムマッピング技術を導入しています。この提携の結果、Bionanoの中国OEMパートナーであるA-smart MedTech社は、中国国家薬品監督管理局(NMPA)から、生殖医療分野における体外診断(IVD)用DNA分離および標識キットの試薬クラスI登録および承認を取得しました。これにより、A-smart社はこれらの試薬を独立した臨床検査機関や中国の病院に供給できるようになり、市場浸透が加速しています。さらに、インドのAyushman Bharatスキームやブラジルの統一医療システム(SUS)など、新興市場の政府による医療インフラと投資を促進するイニシアチブは、光学ゲノムマッピングを含む高度な診断ツールへのアクセスを改善し、市場成長に有利な環境を創出しています。

* **他のゲノム技術との統合:**

光学ゲノムマッピングを次世代シーケンシング(NGS)などの他のゲノム技術と組み合わせることで、より包括的なゲノム情報が得られるという大きな機会があります。例えば、カリフォルニア大学サンディエゴ校の研究者たちは、光学ゲノムマッピングとNGSを組み合わせることで、NGS単独では検出できなかったがんゲノムにおける複雑なゲノム再配列を特定しました。このような統合は、新たなアプリケーションを創出し、研究および臨床診断における光学ゲノムマッピングの有用性を拡大する可能性を秘めています。この相乗効果により、より詳細で多角的なゲノム解析が可能となり、疾患の理解と診断精度が飛躍的に向上することが期待されます。

**セグメント分析**

光学ゲノムマッピング市場は、製品・サービス、アプリケーション、エンドユーザーに基づいて詳細に分析されます。

* **A. 製品・サービス別:**

市場は機器、消耗品・試薬、ソフトウェア、サービスに分けられます。

* **消耗品・試薬セグメント(優位):** 光学ゲノムマッピングの手順を実行するために不可欠な構成要素であり、大量に必要とされるため、市場全体の収益に大きく貢献しています。これには、DNA抽出キット、標識キット、およびサンプル調製と分析に必要なその他の試薬が含まれます。診断と研究の需要が高まるにつれて、これらの消耗品と試薬の必要性も増加し、このセグメントの成長を促進しています。

* **機器セグメント:** Saphyrシステムなどの高度な光学イメージングシステムが核となり、高解像度のゲノムマッピングを可能にします。自動化されたサンプル処理やデータ取得機能は、スループットと精度を向上させ、研究および臨床応用の拡大に貢献しています。

* **ソフトウェアセグメント:** 光学ゲノムマッピングで生成される膨大なデータを解析し、ゲノムマップを構築し、構造変異を特定するためには、高度なソフトウェアが不可欠です。データ可視化、統計解析、レポート生成などの機能を提供し、研究者や臨床医が有意義な洞察を得るのを支援します。

* **サービスセグメント:** 技術の複雑さから、専門的な分析サービスやコンサルティングに対する需要が高まっています。技術導入初期のトレーニングや、特定の研究プロジェクトにおけるカスタム解析サービスなどが含まれます。

* **B. アプリケーション別:**

市場は構造変異検出、ゲノムアセンブリ、微生物株タイピング、その他に二分されます。

* **構造変異検出セグメント(優位):** 生物のゲノム構造における変異の特定を伴い、疾患メカニズム、遺伝性疾患、および進化プロセスの理解にとって極めて重要です。光学ゲノムマッピングは、ゲノムの高解像度ビューを提供するため、構造変異の検出に特に価値があります。例えば、Gene’s誌の2021年の記事では、光学ゲノムマッピング(OGM)が出生前ゲノム解析における構造的およびコピー数変異を検出するための費用対効果が高く、高解像度のツールとして強調されています。構造変異検出は、がん研究、遺伝性疾患、集団遺伝学など、様々な分野で不可欠であり、個別化医療への注力の高まりとヘルスケアにおけるゲノム解析の重要性の増大が、光学ゲノムマッピングを用いた構造変異検出の需要をさらに促進しています。

* **ゲノムアセンブリセグメント:** 光学ゲノムマッピングは、長距離のゲノム情報を利用して、シーケンシングデータから完全なゲノム配列を構築するゲノムアセンブリにおいて、そのギャップを埋め、再配列を解決する上で重要な役割を果たします。

* **微生物株タイピングセグメント:** 感染症の追跡、病原体の特定、微生物群集の解析など、微生物学研究において光学ゲノムマッピングが利用されています。

* **C. エンドユーザー別:**

市場はバイオテクノロジー・製薬企業、臨床検査機関、学術研究機関、その他に二分されます。

* **臨床検査機関セグメント(優位):** 遺伝性疾患や疾病に関連する診断テストおよび研究を行う上で極めて重要な役割を担っています。光学ゲノムマッピングは、出生前スクリーニング、がん診断、遺伝性疾患検査などの臨床現場でのアプリケーションでますます使用されています。臨床検査機関における光学ゲノムマッピング技術の需要は、患者ケアにおいて正確かつ効率的な遺伝子解析の必要性が高まっていることによって推進されています。例えば、2022年10月には、Hamilton社とBionano Genomics, Inc.が、光学ゲノムマッピング(OGM)用の超高分子量(UHMW)DNAを単離するためのLong String VANTAGEの開発で協力しました。これは、高品質UHMW DNAの抽出を自動化することでBionanoのサンプル調製ワークフローを強化し、臨床研究機関でのテストと商業化が進められています。このような高度なOGMシステムの利用可能性と臨床ワークフローへの統合が、臨床検査機関の優位性に貢献しています。

* **学術研究機関セグメント:** ゲノム研究の最先端を担い、基礎研究から応用研究まで幅広いプロジェクトで光学ゲノムマッピングを活用しています。

* **バイオテクノロジー・製薬企業セグメント:** 新薬開発、バイオマーカーの発見、疾患メカニズムの解明において、光学ゲノムマッピングが重要なツールとして利用されています。

**地域分析**

世界の光学ゲノムマッピング市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに地域区分されます。

* **北米(最も大きな市場シェア、大幅な拡大が期待される):**

遺伝子研究の発展が加速しており、北米がこの分野を牽引する地域となっています。例えば、米国食品医薬品局(FDA)が食品安全のために全ゲノムシーケンシング(WGS)を使用するイニシアチブは、この地域のリーダーシップを明確に示しています。米国は主要なメーカーの存在と新製品のリリースにより市場シェアでリードしており、カリフォルニア州のBionano Genomics社が2022年に「出生後コホートにおける体質性ゲノム変異識別のための光学ゲノムマッピングの検証」に関する臨床試験を後援したことは、遺伝子研究と診断における光学ゲノムマッピングの進歩における米国の役割を示しています。カナダもゲノミクス研究とイノベーションへの強いコミットメントにより主要なプレーヤーとなることが期待されており、Genome Canadaが8つの新しいゲノミクス研究プロジェクトに対し4,100万米ドルを超える資金提供を発表し、光学ゲノムマッピング市場を拡大させています。

* **アジア太平洋地域(光学ゲノムマッピング市場で台頭が期待される):**

ゲノミクス研究への注力の高まり、支援的な政府政策、そして地域のバイオテクノロジー産業の成長により、光学ゲノムマッピング市場で台頭することが期待されています。中国は、WeHealth ShanghaiによるSaphyrシステムの導入や、様々な機関による生殖医療および遺伝学における光学ゲノムマッピング(OGM)の利用に見られるBionano Genomics社の進展により、アジア太平洋地域の市場ダイナミクスを形成する上で主要な役割を果たしています。インドもゲノミクスの進歩により主要なプレーヤーとして浮上する準備が整っており、Nucleome Informatics社が南アジアで初めてPacBio Sequel IIシステムを導入し、MedGenome LabsがFSHD1診断のための光学ゲノムマッピングテストを開始するなど、革新的な取り組みが市場成長を推進しています。

* **欧州:**

欧州委員会による「Genome of Europeプロジェクト」への多額の投資や、欧州ゲノムデータインフラストラクチャの拡大は、疾患の遺伝的基盤の理解と新たな診断・治療ツールの開発を目指しており、光学ゲノムマッピング技術の需要を促進しています。しかし、欧州医薬品庁(EMA)による診断デバイスに対する厳格な規制基準は、市場参入への課題も提示しています。

* **ラテンアメリカ:**

医療費の増加と医療インフラの改善により、光学ゲノムマッピング市場にとって重要な成長機会を提供しています。ブラジルの統一医療システム(SUS)のような政府のイニシアチブは、高度な診断ツールへのアクセスを改善し、市場の成長を後押ししています。

* **中東・アフリカ:**

この地域は、医療インフラの発展途上段階にありながらも、ゲノミクス研究への関心が高まりつつあり、長期的な成長の可能性を秘めています。

Report Coverage & Structure

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- 欧州

- APAC

- 中東・アフリカ

- LATAM

- ESGトレンド

- 世界の光学ゲノムマッピング市場規模分析

- 世界の光学ゲノムマッピング市場の紹介

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- 世界の光学ゲノムマッピング市場の紹介

- 北米市場分析

- はじめに

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 米国

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- カナダ

- 欧州市場分析

- はじめに

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 英国

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 中国

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- はじめに

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- LATAM市場分析

- はじめに

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- ブラジル

- 製品・サービス別

- はじめに

- 製品・サービス別金額

- 機器

- 金額別

- 消耗品・試薬

- 金額別

- ソフトウェア

- 金額別

- サービス

- 金額別

- 用途別

- はじめに

- 用途別金額

- 構造変異検出

- 金額別

- ゲノムアセンブリ

- 金額別

- 微生物株タイピング

- 金額別

- その他

- 金額別

- エンドユーザー別

- はじめに

- エンドユーザー別金額

- バイオテクノロジー・製薬企業

- 金額別

- 臨床検査機関

- 金額別

- 学術研究機関

- 金額別

- その他

- 金額別

- 製品・サービス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 光学ゲノムマッピング市場 企業別シェア

- M&A契約・提携分析

- 市場参入企業評価

- Bionano Genomics

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Nucleome Informatics Private Limited

- Praxis Genomics, LLC

- Source BioScience

- MedGenome

- INRAE (French Plant Genomic Resources Center (CNRGV))

- PerkinElmer (PerkinElmer Genomics)

- Genohub Inc.

- Hofkens Lab

- Cerba

- Bionano Genomics

- 調査方法論

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次・一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提条件

- 前提条件

- 制約

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

光学ゲノムマッピングは、ゲノムDNAの長大な分子を直接観察し、その構造的な変化を高解像度で検出する革新的な技術でございます。次世代シーケンシング(NGS)では検出が困難な、数キロ塩基からメガ塩基対にわたる大きな構造多型(Structural Variants, SVs)を網羅的に解析することを可能にします。特定のDNA配列モチーフを蛍光標識し、単一のDNA分子をナノ流路チップ上で引き伸ばして画像化することで、ゲノム全体の物理的なマップを作成し、欠失、挿入、重複、転座、逆位といった多様な構造変化を特定します。

このプロセスでは、高分子量のゲノムDNAを抽出し、特定の配列を認識する酵素で蛍光標識を施します。標識されたDNA分子をナノチャネル上で線状に引き伸ばし、高性能な蛍光顕微鏡で撮影。得られた標識パターンを基に、ゲノム全体の高解像度な物理マップを構築します。数メガ塩基対に及ぶ長いDNA分子の標識パターンから大規模な再配置を正確に特定でき、塩基配列を直接読み取るわけではないため、シーケンシングエラーの影響を受けにくく、ゲノム全体を俯瞰的に把握できる点が大きな特徴です。

本技術は、ヒトの遺伝性疾患の診断と研究に広く応用されています。発達遅延、知的障害、先天性奇形などの原因となる染色体異常やコピー数