ダイレクトドライブ風力タービン市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## ダイレクトドライブ風力タービン市場に関する詳細な市場調査レポート

### 序論:市場概要と定義

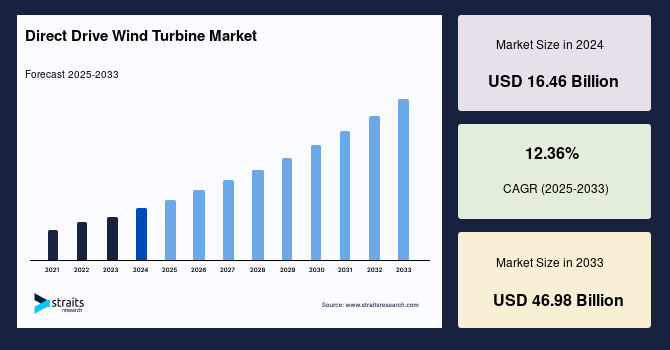

世界のダイレクトドライブ風力タービン市場は、2024年に164.6億米ドルの規模に達し、2025年には185億米ドル、そして2033年までには469.8億米ドルへと成長することが予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は12.36%と見込まれており、これはクリーンエネルギー源への世界的な移行と、持続可能な発電ソリューションへの需要の高まりを明確に示しています。

ダイレクトドライブ風力タービンとは、ローターがギアボックスを介さずに直接発電機に接続されているタイプの風力タービンを指します。この革新的な設計では、風力によって回転するブレードが低速シャフトに直接連結され、このシャフトが発電機を駆動します。これにより、従来の風力タービンに不可欠であったギアボックスが不要となり、機械的な構造が大幅に簡素化されます。ギアボックスの排除は、エネルギー損失の削減を通じて効率を向上させるだけでなく、可動部品の数を減らすことでメンテナンスの必要性を大幅に低減し、システムの信頼性と耐久性を高めるという多大なメリットをもたらします。また、ギア付きタービンと比較して、騒音や振動が少ないという特徴も持ち合わせています。初期投資コストは従来のシステムよりも高くなる傾向がありますが、長期的に見ればメンテナンス費用の削減と高いエネルギー出力によって、その経済的優位性が発揮され、現代の風力発電設備において人気のある選択肢となっています。

世界的にカーボン排出量の削減と気候変動対策への取り組みが加速する中、風力発電のようなクリーンエネルギー源への需要は劇的に増加しています。ダイレクトドライブ風力タービンは、その高い効率性と低いメンテナンス要件により、持続可能なソリューションとして世界中でその採用が推進されています。さらに、発電機設計や材料の改良といった技術的進歩は、これらのシステムの性能と信頼性を着実に向上させており、世界の市場成長に新たな機会を創出しています。

### 市場推進要因 (Market Drivers)

ダイレクトドライブ風力タービン市場の拡大を推進する最も重要な要因の一つは、クリーンエネルギーに対する需要の急増です。地球規模での環境問題への意識が高まり、カーボン排出量削減の緊急性が認識される中で、風力発電のような再生可能エネルギー源へのシフトが顕著になっています。ダイレクトドライブ風力タービンは、化石燃料に依存することなく風力エネルギーを効率的に活用できる持続可能なソリューションとして、気候変動緩和に大きく貢献します。

国際エネルギー機関(IEA)のデータによると、2022年には風力発電による電力生産量が大幅に増加し、合計265テラワット時(TWh)に達しました。これは前年比で14%という驚異的な成長率を示しており、あらゆる発電方法の中で第2位の成長率を誇ります。風力発電は、水力発電を除く再生可能エネルギー技術の中で依然として支配的な地位を占めており、2022年には2,100 TWh以上を生産し、他のすべての再生可能エネルギー源の合計出力を上回りました。このように、風力発電のようなクリーンエネルギー源への需要の増加は、世界のダイレクトドライブ風力タービン市場の成長を強力に牽引すると予測されています。環境保護への意識の高まりと、各国のエネルギー政策における再生可能エネルギー導入目標の強化が、この市場の持続的な成長を後押ししています。

### 市場抑制要因 (Market Restraints)

ダイレクトドライブ風力タービン市場における重要な抑制要因の一つは、製造および設置に必要とされる高額な初期投資です。ダイレクトドライブタービンは、効率の向上やメンテナンスコストの削減といった長期的なメリットを提供する一方で、その初期設備投資(CAPEX)は投資家やプロジェクト開発者にとって大きな障壁となり得ます。

特に大規模な風力発電プロジェクトの場合、材料費、部品費、および特殊な設備にかかる費用が多額の初期投資に寄与します。例えば、永久磁石同期発電機(PMSG)に用いられる希土類磁石のコストや、大型のブレードやタワーの製造・輸送費用は、全体的なプロジェクトコストを押し上げる要因となります。さらに、地形、アクセス性、送電網への接続性といったサイト固有の要因も、プロジェクトコストをさらに増大させる可能性があります。

この財政的な障壁は、特に再生可能エネルギー開発に対する資金調達の選択肢やインセンティブが限られている地域において、一部のステークホルダーがダイレクトドライブ風力プロジェクトへの投資を躊躇する原因となる可能性があります。政府の補助金、税制優遇措置、または低利融資などの支援策が不足している場合、高額な初期費用は市場の普及を妨げる主要な要因となり、市場の成長速度を鈍化させる可能性があります。

### 市場機会 (Market Opportunities)

継続的なイノベーションと技術的進歩は、世界のダイレクトドライブ風力タービン市場に大きな成長機会を創出しています。メーカー各社は、研究開発イニシアティブを通じて、タービンの性能、信頼性、および効率を絶えず向上させる努力を続けています。

特筆すべき進歩の一つは、発電機設計の改良です。永久磁石同期発電機(PMSG)やダイレクトドライブ同期発電機(DDSG)といった革新的な技術は、従来のギア付きシステムと比較して、より高い効率と少ないメンテナンス要件を提供します。PMSGは、外部励磁が不要であるため、エネルギー損失が少なく、信頼性が向上します。DDSGは、柔軟な制御性と、幅広い運転条件下での高い効率が特徴です。これらの発電機技術の進化は、ダイレクトドライブ風力タービンの全体的な運用コストを削減し、発電量を最大化することに貢献しています。

さらに、材料科学の進歩は、軽量かつ耐久性に優れた部品の開発をもたらしています。例えば、高強度複合材料を用いたブレードやタワーは、タービンの信頼性をさらに向上させ、輸送・設置コストを削減し、運用コストの低減にも寄与します。これらの材料は、過酷な環境条件下でも性能を維持し、タービンの寿命を延ばすことが可能です。

加えて、デジタル化と予測メンテナンス技術の統合は、タービン性能のリアルタイム監視と最適化を可能にしています。センサーとデータ分析を活用することで、潜在的な故障を事前に特定し、必要なメンテナンスを計画的に実施することができます。これにより、予期せぬダウンタイムを最小限に抑え、エネルギー出力を最大化し、タービンの寿命を延ばすことが可能となります。これらの技術的ブレークスルーは、市場の成長を強力に推進するだけでなく、クリーンな電源としての風力エネルギーの競争力と持続可能性を高める上で不可欠な要素となっています。

### 地域分析 (Regional Analysis)

世界のダイレクトドライブ風力タービン市場は、地域によって異なる特性と成長軌道を示しています。

#### アジア太平洋地域

アジア太平洋地域は、世界のダイレクトドライブ風力タービン市場において最も重要なシェアを占めており、予測期間中に大幅な拡大が期待されています。この地域は、急速な工業化、増大するエネルギー需要、そして政府による支援的なイニシアティブによって特徴づけられます。

特に**中国**は、世界最大の温室効果ガス排出国として、汚染を抑制し、野心的な気候目標を達成するために、風力発電を含む再生可能エネルギーに積極的に投資しています。2022年、中国は合計37ギガワット(GW)の風力発電容量を増設し、そのうち7 GWは洋上風力発電によるもので、世界の風力発電容量拡大において引き続きリーダーの地位を維持しました。2022年に発表された再生可能エネルギーに関する第14次五カ年計画は、再生可能エネルギー導入の野心的な目標を掲げており、今後数年間のさらなる導入を刺激すると期待されています。国際再生可能エネルギー機関(IRENA)は、中国が2050年までに世界の陸上風力発電設備の半分以上を占め、陸上風力発電産業における支配的な地位を維持すると予測しています。

また、広大な海岸線と豊富な風力資源を持つ**インド**も、政府のインセンティブや再生可能エネルギー導入を推進する政策に支えられ、この地域の風力エネルギーランドスケープにおける主要なプレーヤーとして台頭しています。同様に、**オーストラリア、日本、韓国**などの国々も、従来の化石燃料に代わるクリーンで持続可能な選択肢として、風力エネルギーの導入を加速させています。アジア太平洋地域のダイナミックな市場環境、有利な規制環境、そして増大する投資は、ダイレクトドライブ風力タービン市場の世界的な成長の重要な推進力として位置づけられています。

#### 北米地域

北米地域は、再生可能エネルギーへの強いコミットメントと有利な規制枠組みによって特徴づけられる、ダイレクトドライブ風力タービン市場の主要な地域です。

特に**米国**は、広範な風力資源と成熟した風力エネルギー産業を擁し、この地域を牽引しています。米国政府は、その環境的メリットを理由に、風力発電の拡大を優先しています。2020年には、風力プロジェクトによって3億1900万メートルトンのCO2排出が回避されました。これは、米国内の自動車6900万台が排出する量に匹敵します。さらに、米国エネルギー省によると、国内では複数の洋上風力発電プロジェクトが様々な開発段階にあります。2021年5月時点で、ニューヨーク州では約9.8ギガワット(GW)、ノースカロライナ州では2 GW以上の風力発電容量プロジェクトが計画されています。加えて、現在規制プロセスを通過中の注目すべき風力発電イニシアティブには、ニューヨーク州で4.3 GW、コネチカット州で1.1 GW、ニュージャージー州で1.1 GWが含まれます。これらのイニシアティブは、予測期間を通じてダイレクトドライブ風力タービン市場の成長に重要な機会を創出すると期待されています。カナダやメキシコも、再生可能エネルギー目標の達成に向けて風力発電への投資を増やしており、北米全体の市場成長に貢献しています。

### セグメント分析 (Segment Analysis)

世界のダイレクトドライブ風力タービン市場は、容量別、発電機タイプ別、および設置場所別に詳細にセグメント化されています。

#### 容量別 (By Capacity)

ダイレクトドライブ風力タービン市場は、1 MW未満、1~3 MW、および3 MW以上の容量セグメントに分類されます。

* **1 MW未満の容量セグメント**:伝統的に3 MW以上の大容量タービンに比べて注目度が低かったものの、分散型エネルギー生成、特に遠隔地や農村地域への適用可能性から、このセグメントは勢いを増しています。これらのタービンは、そのコンパクトなサイズ、設置の容易さ、および多様な地理的条件下で風力エネルギーを活用できる能力によって特徴づけられます。送電網インフラが限られている地域や土地利用が制約されている地域では、1 MW未満の容量のダイレクトドライブ風力タービンは、地域社会、農業施設、小規模産業施設などのニーズに対応する、現地でのエネルギー生成のための実行可能なソリューションを提供します。さらに、技術的進歩がこのセグメントの効率向上とコスト削減を推進しており、より広範な風力エネルギー市場内での競争力を高めています。

* **3 MW以上の容量セグメント**:このセグメントは、大規模な洋上および陸上風力発電所における効率的な発電能力を提供するため、歴史的に市場を牽引してきました。高い発電量とスケールメリットにより、大規模プロジェクトでは依然として主要な選択肢です。

#### 発電機タイプ別 (By Generator Type)

ダイレクトドライブ風力タービン市場は、永久磁石同期発電機(PMSG)と電気励磁同期発電機(EESG)に二分されます。

* **永久磁石同期発電機(PMSG)**:このタイプが市場で最も高いシェアを占めると推定されています。PMSGは、機械エネルギーを電気エネルギーに変換する電気機械装置です。従来の発電機が外部電源によって励磁される電磁石で磁場を生成するのに対し、PMSGはローター内に永久磁石を使用して磁場を生成します。この設計により、磁場生成のための別途の電力源が不要となり、PMSGはより高効率で信頼性の高いシステムとなります。PMSGは、その卓越した効率性、最小限のメンテナンス要件、および様々な速度で電力を生成する能力から、特に風力タービンや水力発電所などの再生可能エネルギー分野で広く利用されています。その同期運転は、安定した出力電圧と周波数を保証し、グリッド接続システムに非常に適しています。さらに、PMSGは電力出力のより優れた制御を提供し、過酷な環境下でも動作可能です。全体として、PMSGは再生可能エネルギー源からのクリーンで持続可能な電力生成において極めて重要な役割を果たしています。

* **電気励磁同期発電機(EESG)**:PMSGと比較して、励磁電流が必要ですが、磁場を柔軟に制御できるという利点があります。特定の用途やコスト構造によっては、依然として選択肢となり得ます。

#### 設置場所別 (By Location)

ダイレクトドライブ風力タービン市場は、陸上(Onshore)と洋上(Offshore)の設置場所にセグメント化されます。

* **洋上セグメント**:このセグメントは、いくつかの要因により急速な成長を経験しています。洋上風力発電所は、陸上設備と比較して、より強く安定した風速、より大規模なタービン容量、および土地制約の軽減といった複数の利点を提供します。また、洋上風力プロジェクトは、地域社会や環境からの反対に直面することが少ない傾向にあります。英国、ドイツ、中国などの広範な海岸線を持つ国々は、洋上風力エネルギー市場をリードしています。浮体式タービンプラットフォームや深海設置などの技術的進歩は、海底条件が困難な地域における洋上風力発電所の可能性を拡大しています。高額な設置およびメンテナンスコストにもかかわらず、洋上セグメントはエネルギー生成容量とグリッド安定性において実質的な長期的なメリットを提供するため、再生可能エネルギー目標の達成を目指す開発者や政府にとって魅力的な投資機会となっています。

* **陸上セグメント**:このセグメントは、より成熟しており、設置コストが比較的低いという利点があります。地理的条件や既存の送電網インフラにアクセスしやすい地域で引き続き重要な役割を果たしています。しかし、土地利用の競合や景観への影響、騒音など、洋上と比較して課題も存在します。

### 結論

ダイレクトドライブ風力タービン市場は、クリーンエネルギーへの世界的な移行、技術革新、そして各国の積極的な政策支援によって、今後も力強い成長が期待される分野です。初期投資の高さという課題は残るものの、効率性、信頼性、メンテナンス性の向上、そして環境負荷の低減といった多大なメリットが、この技術の普及を後押ししています。特にアジア太平洋地域と北米地域における大規模な投資とプロジェクトの進展は、市場全体の拡大を牽引する主要な要因となるでしょう。容量、発電機タイプ、設置場所といった各セグメントにおける継続的な進化は、ダイレクトドライブ風力タービンが持続可能なエネルギー未来の実現において不可欠な役割を果たすことを確実なものにしています。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のダイレクトドライブ風力タービン市場規模分析

- 世界のダイレクトドライブ風力タービン市場概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- 世界のダイレクトドライブ風力タービン市場概要

- 北米市場分析

- 概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 米国

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- カナダ

- ヨーロッパ市場分析

- 概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 英国

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 中国

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- アラブ首長国連邦

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- 概要

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- ブラジル

- 容量別

- 概要

- 容量別金額

- 1 MW未満

- 金額別

- 1~3 MW

- 金額別

- 3 MW超

- 金額別

- 技術別

- 概要

- 技術別金額

- 永久磁石同期発電機 (PMSG)

- 金額別

- 電機子励磁同期発電機 (EESG)

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 陸上

- 金額別

- 洋上

- 金額別

- 容量別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- ダイレクトドライブ風力タービン市場 プレイヤー別シェア

- M&A契約およびコラボレーション分析

- 市場プレイヤー評価

- シーメンス

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ガメサ再生可能エネルギー

- ゼネラル・エレクトリック再生可能エネルギー

- ベスタス・ウィンド・システムズ

- ゴールドウィンド

- ミンヤン・スマートエナジー

- エナーコンGmbH

- センビオンGmbH

- エンビジョン・エナジー

- ノルデックスSE

- スズロン・エナジー・リミテッド

- シーメンス

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ダイレクトドライブ風力タービンは、風力エネルギーを電気エネルギーに変換する装置の一種であり、その最大の特徴は、風車の回転軸と発電機が直接接続されている点にございます。従来の風力タービンでは、風車の低速回転を発電機が必要とする高速回転に変換するために、ギアボックス(増速機)が不可欠でした。しかし、ダイレクトドライブ方式では、このギアボックスが排除されており、風車の低速回転を直接発電機に伝達し、電気を生成いたします。この構造により、部品点数が大幅に削減され、特にギアボックスに起因する故障のリスクが低減されるため、信頼性の向上とメンテナンスコストの削減に大きく貢献いたします。一方で、ギアボックスがないため、発電機は低速で高トルクを発生させる必要があり、結果として大型化、高重量化する傾向がございますが、この技術は風力発電の効率と持続可能性を高めるための重要な進化として注目されております。

このダイレクトドライブ方式には、使用される発電機の種類によっていくつかのタイプがございます。最も主流となっているのは、永久磁石同期発電機(PMSG)を採用したものです。PMSGは、高い効率と優れた電力密度を持ち、外部からの励磁電流を必要としないため、ブラシやスリップリングといった摩耗部品がなく、さらに信頼性が向上いたします。また、電気励磁同期発電機(EESG)も使用されることがございますが、こちらは励磁用の電流を供給するためにスリップリングとブラシが必要となり、PMSGに比べてメンテナンスの頻度が若干高くなる傾向がございます。さらに、誘導発電機を用いるケースもございますが、一般的にはPMSGがダイレクトドライブ型風力タービンの主流を占めており、そのコンパクトさと高効率性が高く評価されております。発電機の設計においても、放射状磁束型や軸方向磁束型といったバリエーションが存在し、それぞれに異なる特性を持っております。

ダイレクトドライブ風力タービンの主な用途は、大型の風力発電所、特に洋上風力発電において顕著でございます。洋上環境はアクセスが困難であるため、一度設置されたタービンには高い信頼性と低いメンテナンス頻度が強く求められます。ギアボックスのような複雑な機構を持たないダイレクトドライブ型は、この要求に非常に良く合致しており、故障のリスクが低減されることで、運用コスト全体の削減に寄与いたします。また、陸上においても、大規模な風力発電プロジェクトで採用される事例が増加しており、特に最近の大型化する傾向にあるタービンにおいて、そのメリットが再認識されております。小規模な分散型風力発電においても、技術的な選択肢の一つとして検討されることはございますが、その主な利点は大型タービンにおいて最大限に発揮されると言えるでしょう。

この技術の実現と普及には、多くの関連技術が不可欠でございます。まず、電力変換器(パワーエレクトロニクス)は、ダイレクトドライブ型風力タービンにおいて極めて重要な役割を果たします。風速に応じて変動する発電機の周波数と電圧を、系統連系に必要な安定した周波数と電圧に変換し、電力品質を維持するために不可欠でございます。これには、フルスケールコンバータが一般的に使用され、タービンの可変速運転を可能にし、広範囲の風速で効率的な発電を実現いたします。また、発電機自体の高度な設計技術も求められます。例えば、高い磁力を持つネオジム磁石などの高性能永久磁石の利用、磁気回路の最適化、そして効率的な冷却システムの開発は、発電機の大型化に伴う重量増と発熱の問題に対処するために不可欠でございます。

さらに、材料科学の進歩もダイレクトドライブ風力タービンの発展を支えています。ブレードやタワーなどの主要構造部品には、軽量かつ高強度な複合材料が使用され、発電機の重量増を相殺し、全体の構造を最適化するのに貢献いたします。タービン全体の性能を最大化し、かつ負荷を最小限に抑えるためには、高度な制御システムが不可欠です。これには、ブレードの角度を調整するピッチ制御システムや、風向きに合わせてタービンの向きを変えるヨー制御システムが含まれます。これらのシステムは、風況の変化に迅速に対応し、発電効率の向上と機械的ストレスの軽減を実現いたします。最後に、状態監視システム(CMS)も重要な関連技術です。ギアボックスがないとはいえ、ベアリングや発電機のコイルなど、他の部品の異常を早期に検知することで、予期せぬ故障を未然に防ぎ、さらなる信頼性の向上とメンテナンス計画の最適化に貢献しております。これらの複合的な技術の進歩が、ダイレクトドライブ風力タービンの継続的な発展を可能にしているのです。