サステナブルパッケージング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

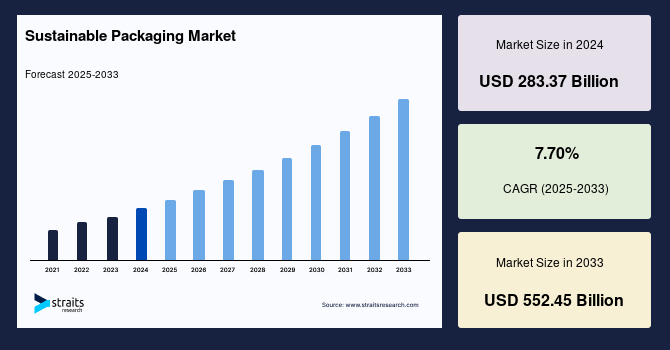

世界のサステナブルパッケージング市場は、環境意識の高まりと循環型経済への移行という潮流の中で、著しい成長を遂げています。2024年には2,833.7億米ドルの市場規模を記録し、2025年には3,051.9億米ドル、そして2033年には5,524.5億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は7.70%と見込まれています。

**サステナブルパッケージングの概要と市場の定義**

サステナブルパッケージングとは、持続可能性を向上させるためのパッケージングの開発と利用を指します。これは、ライフサイクルアセスメントやインベントリを通じてパッケージングの意思決定を情報に基づいたものにし、環境への悪影響を軽減することを目的としています。近年、特に消費者の間でサステナビリティへの関心が大幅に高まっており、「循環型経済」の概念が大きく進展したことで、サステナブルパッケージングは多大な注目を集めています。使い捨てパッケージング、特にプラスチック廃棄物に対する一般市民の懸念は、各大陸の政府による対応を促し、環境廃棄物の削減と廃棄物管理手順の強化を目的とした法規制が導入されています。

国連環境機関の報告によると、1950年代初頭以来、83億トン以上のプラスチックが生産され、その約60%が埋立地または自然環境に排出されています。さらに、毎年約800万トンのプラスチックが海洋に流入していると推定されており、これは地球規模での深刻な環境問題となっています。ニューヨークのような先進都市やインドのような発展途上国では、政府機関がプラスチックの使用禁止を強制し、リサイクル技術を導入しています。消費者は環境保護を考慮した購入決定をより賢明に行うようになり、企業は製造方法を改善しています。Capgeminiが発表した「サステナビリティと変化する消費者行動」と題された最近の分析では、消費者の79%が社会的責任、包摂性、または環境への影響に応じて購買習慣を変更していることが示されています。

このような需要の高まりに対し、従来のプラスチック製使い捨て製品に代わるよりサステナブルな選択肢への需要が、企業間で生産能力の不足を引き起こしています。例えば、英国では、すべてのパッケージングの約50%が容易にリサイクル可能である必要がありますが、バージンプラスチック素材への課税を提案する法案が阻止されたことは、ブランドやメーカーがリサイクル素材の使用を促進する可能性を秘めていました。ブランドは、クローズドループを実現するための回収およびリサイクルインフラと技術を開発するイニシアチブを取る必要があります。このため、企業は物流会社と協力して廃棄物を収集・配送し、回収・リサイクルのためのインフラを構築・アップグレードし、リサイクル素材の品質を向上させ、廃棄物を新製品に組み込む必要があります。

原材料費の高騰により価格を上げる代わりに、企業は朝食用シリアル、クラッカー、清涼飲料などの一般的な商品のパッケージングを小型化する傾向にあります。これにより、消費者は同じ金額でより少ない製品を受け取っていることに気づかない可能性があります。2021年にはインフレ率が5.4%に達すると予想される中、シリアルメーカーのGeneral MillsからCostcoやWalmartの小売ブランドに至るまで、多くの日用品の容器サイズが最近縮小されています。都市部に住む人口が増加し、消費者の価格意識が高まるにつれて、多くの人々は持ち運びが簡単で費用対効果の高い小型パッケージングを好むようになっています。これにより、製品の賞味期限に関する懸念が解消され、携帯性が向上します。

**市場を牽引する要因(ドライバー)**

サステナブルパッケージング市場の成長を後押しする主要な要因は多岐にわたります。

1. **消費者意識の高まりと需要の増加:** 環境問題への関心が高まるにつれて、消費者は自身の購買行動が環境に与える影響をより意識するようになっています。Capgeminiの調査が示すように、社会的な責任や環境への配慮に基づいて購買習慣を変える消費者が多数を占めており、これは企業がサステナブルなパッケージングを採用する大きな動機となっています。また、都市人口の増加や価格意識の高い消費者の間で、持ち運びやすく費用対効果の高い小型パッケージングへの需要も高まっています。

2. **政府の規制とイニシアチブ:** 世界各国の政府は、環境廃棄物の削減と廃棄物管理の改善を目指し、厳しい法規制を導入しています。使い捨てプラスチックの禁止(ニューヨーク、インド、チリ、コスタリカなど)や、リサイクル率向上への取り組み(英国の週ごとの食品廃棄物回収義務化案、OPRLプログラムの奨励など)は、企業にサステナブルなパッケージングへの移行を促しています。中東・アフリカ地域でも、UAE、南アフリカ、サウジアラビアなどで使い捨てプラスチックに対する厳しい法律が施行され、市場拡大に貢献しています。

3. **循環型経済の概念の普及:** 資源を使い捨てにするのではなく、再利用、リサイクル、再生を通じて経済システム内で循環させるという循環型経済の考え方が世界的に広まっています。この概念は、パッケージングの設計、製造、使用、廃棄の全段階において持続可能性を重視するサステナブルパッケージングへの関心を大きく高めています。

4. **環境問題への懸念:** プラスチック廃棄物による海洋汚染や埋立地の逼迫といった深刻な環境問題は、一般市民だけでなく、企業や政府機関にとっても喫緊の課題となっています。年間数百万トンものプラスチックが海洋に流入している現状は、サステナブルな代替品の開発と導入を加速させる主要な原動力です。

5. **企業の社会的責任(CSR):** 多くのグローバル企業が、ブランドイメージの向上と持続可能な事業運営の一環として、サステナブルパッケージングの採用を積極的に推進しています。NestleやUnileverのような大手食品企業は、パッケージングが環境に与える影響を軽減するための具体的な目標を掲げ、公約しています。また、企業が自らリサイクルインフラや技術開発に投資し、クローズドループシステムを構築しようとする動きも活発です。

6. **技術革新:** リサイクル技術の進化、アクティブパッケージングやインテリジェントパッケージングといった新たなソリューションの登場、バイオプラスチックや紙ボトルなどの革新的な素材の開発は、サステナブルパッケージングの可能性を広げ、市場の成長を促進しています。

**市場の抑制要因(レイントレイント)**

一方で、サステナブルパッケージング市場の拡大にはいくつかの抑制要因も存在します。

1. **生産能力の不足:** 従来のプラスチック製使い捨て製品に代わるサステナブルな選択肢への需要が急速に高まる一方で、これらの代替品を供給するためのグローバルな生産能力が不足しています。これにより、需要と供給のバランスが崩れ、市場の成長が一時的に阻害される可能性があります。

2. **原材料コストの高騰:** サステナブルなパッケージングに使用される一部の原材料は、従来の素材と比較してコストが高い場合があります。原材料費の高騰は、企業が価格を維持するためにパッケージングのサイズを縮小する「シュリンクフレーション」を引き起こす可能性があり、消費者が得られる製品量が減ることで不満につながることもあります。

3. **既存の廃棄物処理インフラの複雑化:** サステナブルパッケージングの多様化は、既存の廃棄物処理・リサイクルインフラを複雑にする可能性があります。例えば、英国の現在の廃棄物インフラでは、新しい種類のサステナブルパッケージングが既存の廃棄物ストリームに適合しないケースも発生しています。異なる素材や複合素材のパッケージングが増えることで、効率的な分別とリサイクルがより困難になる可能性があります。

4. **インフラの不足:** 回収とリサイクルのためのインフラや技術が十分に整備されていない地域や国も多く存在します。企業は、廃棄物の収集・配送、回収・リサイクルインフラの構築・アップグレード、リサイクル素材の品質向上、そして廃棄物を新製品に組み込むための物流会社との連携など、多大な投資と努力が求められます。

5. **消費者意識のギャップ:** シュリンクフレーションの例に見られるように、企業がコスト上昇を吸収するためにパッケージングのサイズを縮小しても、消費者がその変化に気づかない、あるいは製品量が減ったことを不満に思う可能性があります。サステナブルパッケージングの利点を消費者に十分に伝え、理解を深める努力が引き続き必要です。

**市場の機会(オポチュニティ)**

これらの課題がある一方で、サステナブルパッケージング市場には大きな機会が広がっています。

1. **新興市場の成長:** アジア太平洋地域は最大の収益貢献地域であり、予測期間中に8.30%という最も高いCAGRで成長すると予想されています。中国の主要なEコマースサイトや迅速な配送業者が積極的にパッケージング材料の使用を削減していることがその一因です。例えば、SF Expressは平均10回程度リサイクル可能な再利用可能な段ボール箱を使用しており、国内の主要都市で10万個以上導入され、紙箱やビニール袋の代替、発泡ブロックやテープの使用量削減に貢献しています。これは、物流部門における持続可能な成長という国のニーズに応えるものです。中東・アフリカ市場も、使い捨てプラスチックに対する厳しい法律と持続可能な開発に対する消費者の意識により、UAE、南アフリカ、サウジアラビアなどで好調な成長を遂げています。

2. **素材のイノベーション:** 紙ベースのソリューション(紙袋、パウチ、カートン)は、オンライン小売の増加と非生分解性・非リサイクル性パッケージングへの環境規制により、最も急速に成長しているサステナブルパッケージング素材の一つです。Coca-Colaは2021年2月、薄いプラスチックライナー付きの非常に丈夫な紙製の紙ボトルの最初の試験運用を実施しました。同社は、炭酸飲料のガス放出を防ぐために、完全にリサイクル可能な素材で作られたボトルの開発を目指しています。また、医薬品業界ではPHA(ポリヒドロキシアルカノエート)やPLA(ポリ乳酸)などのバイオプラスチックが主要なサステナブルパッケージングソリューションとして台頭しており、整形外科用デバイス、医療用インプラント、薬剤送達システムなどの重要な用途に利用されています。COVID-19パンデミック中には、人工呼吸器部品やPPE(個人防護具)のフィラメント製造にもPLA素材が使用されました。ガラスや金属(特にアルミニウム)も、そのリサイクル性と製品保護能力から、飲料業界などで重要性を増しています。Metal Packaging EuropeとEuropean Aluminumは、2030年までにアルミニウム飲料缶の100%リサイクルを目指すロードマップを発表しています。

3. **業界間の連携と協力:** 企業が物流会社、政府、業界団体(例えば、英国のOn-Pack Recycling Label (OPRL) プログラムやMetal Packaging Europe)と協力し、リサイクルインフラの構築やクローズドループシステムの実現に取り組むことは、市場成長の重要な機会となります。

4. **サステナブルソリューションの多様化:** 再利用可能パッケージング、生分解性パッケージング、リサイクルパッケージングといった多様なソリューションの発展は、様々な業界のニーズに応え、市場全体の拡大に寄与します。

5. **エンドユーザー産業の拡大:** 食品・飲料、医薬品・ヘルスケア、化粧品・パーソナルケアなど、幅広いエンドユーザー産業でサステナブルパッケージングの需要が高まっています。各産業の特定のニーズに合わせた革新的なソリューションの開発が進むことで、新たな市場機会が創出されます。

**セグメント分析**

グローバルなサステナブルパッケージング市場は、主にパッケージングの種類、素材、エンドユーザー産業によって詳細に分析されています。

**パッケージングの種類別**

市場は、再利用可能パッケージング、生分解性パッケージング、リサイクルパッケージングに大別されます。

* **リサイクルパッケージング(市場最大の貢献者、CAGR 6.95%):**

企業が採用する最も一般的なサステナブルパッケージング戦略は、パッケージングのサイズや重量を削減すること、そしてより多くのリサイクル素材や再生可能素材を利用することです。その結果、企業全体で紙や段ボールの使用が増加しています。また、将来の使用のためにパッケージングがリサイクル可能で環境に優しいことを保証します。パッケージングは、食品、飲料、消費者包装製品(CPG)分野の企業にとって重要なツールであり、地域によって社会または政府のいずれかがサステナブルパッケージングへのグローバルな動きを推進しています。

* **再利用可能パッケージング:**

ドラム缶、プラスチック容器、IBC(中間バルクコンテナ)、木製パレット、金属ケージ、スティレージ(棚)などが再利用可能パッケージングのカテゴリーに属します。ドラム缶は最も柔軟でモジュール式のサステナブルパッケージングオプションであり、建設、食品・飲料、化学品などの大規模なエンドユーザー分野が、廃棄物生産やカーボンフットプリントを最小限に抑えながら日常業務を行うことを可能にします。化学産業、特に潤滑油分野での活動の増加により、スチール製ドラム缶の需要も拡大しています。これは、最近ロシアやOPECでの生産削減の影響を受けています。さらに、アジア太平洋諸国間での石油および溶剤輸出のシナリオが徐々に改善していることも、この地域でのスチール製ドラム缶の拡大を促進しています。

* **生分解性パッケージング:**

環境負荷が低く需要が高いため、生分解性パッケージングは様々な産業でますます使用されています。アクティブパッケージングやインテリジェントパッケージングソリューションのような産業の進歩により、より多くの製品が最終消費者に利用可能になっています。通常、生分解性製品は、セルロースやデンプンなどの再生可能な原材料から作られます。生分解性プラスチックは、微生物の酵素作用によってCO2、メタン、水などの無機分子に分解されることもあります。市場の成長は、予測期間中に参加者の急速な進歩によって促進されると予想されます。

**素材別**

* **紙(市場最大のシェア、CAGR 7.25%):**

紙袋、パウチ、カートンなどの紙製サステナブルパッケージング素材は、最も急速に成長しています。オンライン小売の台頭と、非生分解性および非リサイクル性のパッケージングオプションに対する環境規制が、環境に優しい紙製パッケージングソリューションに対する大きな需要を徐々に生み出しています。Coca-Colaは2021年2月、非常に丈夫な紙製シェルと薄いプラスチックライナーで作られた紙ボトルの最初の試験運用を実施しました。最初の試験では2,000本のボトルが使用され、その耐久性が評価されます。同社は、炭酸飲料がガスを放出しないように、完全にリサイクル可能な素材で作られたボトルの開発を目指しています。

* **ガラス:**

ガラスボトルや容器は、その化学的不活性、無菌性、非透過性を維持する能力により、アルコール飲料および非アルコール飲料産業で広く採用されています。ビールなどのアルコール飲料は、ガラスが飲料中の化学物質と反応しないため、大きな市場セグメントを構成しています。これにより、これらの飲料の香り、強度、風味を維持するため、パッケージングに適しています。紫外線にさらされると劣化しやすい内容物を保護するため、暗色のガラスボトルにパッケージングされます。消費者はガラスパッケージングの持続可能性の利点を主に認識しています。

* **金属:**

金属パッケージングは、その環境に優しい特性により、幅広いエンドユーザー分野でより頻繁に採用されています。Metal Packaging Europeのような懸念を抱く欧州の組織は、この分野で様々な投資とパートナーシップを行っています。例えば、2021年3月には、Metal Packaging EuropeとEuropean Aluminumが、2030年までにアルミニウム製飲料缶の100%リサイクルを目指すロードマップを発表しました。アルミニウムは、製品を新鮮に保つ能力と軽量性により、食品・飲料企業の間でますます人気を集めています。新興国のブランドが金属の非常に魅力的な持続可能性要因を認識したことで、アルミニウム缶の人気は大幅に高まっています。

* **プラスチック(リサイクルプラスチック、バイオプラスチック):**

過去20年間で、プラスチックは食品分野で最も人気のある素材の一つとなりました。企業は、プラスチック製造の低コストにより、低コストでパッケージを生産でき、持続可能性基準を遵守できるため、リサイクルプラスチックを使用しています。Stokes Saucesは2020年5月、リサイクルプラスチックのみで作られたスクイズボトルを導入すると発表しました。さらに、このボトルは完全にリサイクル可能です。同社のオリジナルバーベキュー、ブラウンソース、リアルマヨネーズ、トマトケチャップ、減糖トマトケチャップの全5製品に利用されます。生分解性パッケージングは、サステナブルパッケージングに関する規制の拡大から恩恵を受けると予測されています。

バイオプラスチックは、医薬品業界における主要なサステナブルパッケージングソリューションの一つです。ポリヒドロキシアルカノエート(PHA)とポリ乳酸(PLA)がバイオプラスチックの2つの主要なカテゴリーです。前者はサトウキビ、コーンスターチ、キャッサバなどから得られる糖を原料として作られます。最終製品は、ポリエチレン、ポリプロピレン、ポリスチレンなどのより従来のプラスチックを模倣します。整形外科用デバイス、医療用インプラント、薬剤送達システムのパッケージングは、PLAの重要な用途の一つです。さらに、COVID-19パンデミック中には、人工呼吸器部品やPPE(個人防護具)のフィラメントを作成するための3Dプリント可能なポリマーとしてPLA素材が使用されました。

**エンドユーザー産業別**

グローバルなサステナブルパッケージング市場は、医薬品・ヘルスケア、化粧品・パーソナルケア、食品・飲料、その他のエンドユーザー産業に二分されます。

* **食品・飲料(市場最大の貢献者、CAGR 7.05%):**

過去20年間で、プラスチックは食品分野で最も人気のある素材の一つとなりました。企業は、プラスチック製造の低コストにより、低コストでパッケージを生産でき、持続可能性基準を遵守できるため、リサイクルプラスチックを使用しています。Stokes Saucesは2020年5月、リサイクルプラスチックのみで作られたスクイズボトルを導入すると発表しました。さらに、このボトルは完全にリサイクル可能です。同社のオリジナルバーベキュー、ブラウンソース、リアルマヨネーズ、トマトケチャップ、減糖トマトケチャップの全5製品に利用されます。生分解性パッケージングは、サステナブルパッケージングに関する規制の拡大から恩恵を受けると予測されています。

* **医薬品・ヘルスケア:**

バイオプラスチックは、医薬品業界における主要なサステナブルパッケージングソリューションの一つです。ポリヒドロキシアルカノエート(PHA)とポリ乳酸(PLA)がバイオプラスチックの2つの主要なカテゴリーです。前者はサトウキビ、コーンスターチ、キャッサバなどから得られる糖を原料として作られます。最終製品は、ポリエチレン、ポリプロピレン、ポリスチレンなどのより従来のプラスチックを模倣します。整形外科用デバイス、医療用インプラント、薬剤送達システムのパッケージングは、PLAの重要な用途の一つです。さらに、COVID-19パンデミック中には、人工呼吸器部品やPPE(個人防護具)のフィラメントを作成するための3Dプリント可能なポリマーとしてPLA素材が使用されました。

* **化粧品・パーソナルケア:**

政府と消費者が環境に優しいパッケージングへの移行に取り組む中、パーソナルケアおよび化粧品分野では、サステナブルパッケージングソリューションの必要性が高まっています。2020年には、このビジネスを活性化するための代替品が多数投入されました。Colgateはリサイクル可能なチューブを発売し、化粧品アプリケーターメーカーのCosmogenは接着剤不要のメイクアップブラシのアイデアを導入し、Quadpackは堆肥化可能な木材とバイオポリマーで作られた素材を使用したNordic Collectionジャーの発売準備を進めていました。Unileverは、2025年までにすべてのプラスチックパッケージングを完全に再利用可能、リサイクル可能、または堆肥化可能にすることを約束しています。様々な広告戦略により、化粧品に対する消費者の関心が高まっています。

* **その他のエンドユーザー産業:**

上記以外の様々な産業においても、環境規制の強化や消費者の意識変化を背景に、サステナブルパッケージングの導入が進んでいます。これには、工業製品、電子機器、繊維製品、家庭用品などが含まれ、それぞれの製品特性やサプライチェーンに合わせたサステナブルなソリューションが模索されています。

**地域別分析**

* **アジア太平洋(最大の収益貢献者、CAGR 8.30%):**

アジア太平洋地域は、予測期間中に最も高い成長率を示すと予想されており、サステナブルパッケージング市場において最も重要な収益貢献地域です。中国の主要なEコマースサイトや迅速な配送業者が、積極的にパッケージング材料の使用を削減していることがこの成長を牽引しています。例えば、SF Expressは平均10回程度リサイクル可能な再利用可能な段ボール箱を使用しており、国内の第一層および第二層の都市で10万個以上導入され、主に紙箱やビニール袋の代替、発泡ブロックやテープの使用量削減に貢献しています。同社は、そのイニシアチブが物流部門における持続可能な成長という国のニーズに応えるものであると述べています。

* **北米(CAGR 6.95%):**

予測期間中、北米地域は消費者の意識の高まりと政府の支援的な法律が、米国におけるサステナブルで生分解性のあるパッケージングの需要を増加させると予測されています。米国環境保護庁(EPA)によると、米国は年間最大8,000万メートルトンのパッケージング廃棄物を排出しており、その約半分を米国の食品・飲料産業が占めています。同機関は、NestleやUnileverのような食品企業がプラスチック廃棄物の大部分を生産していると述べています。これらの企業の多くは、世論の圧力とこの問題の認識に応えて、パッケージングの環境負荷を軽減することを最近約束しています。

* **欧州(英国の状況):**

英国の現在の廃棄物インフラでは、サステナブルパッケージングが廃棄物ストリームを複雑にする可能性があります。しかし、政府は2023年からイングランドのすべての地方自治体が家庭向けに週ごとの食品廃棄物分別収集を提供することを推奨しています。英国全土で600以上のブランドがOn-Pack Recycling Label(OPRL)プログラムを利用しており、英国政府はその広範な採用を奨励しています。スコットランドを拠点とするCuanTecのような企業は、同国のプラスチックへの依存を軽減する最先端のサステナブルパッケージングオプションを開発しています。

* **ラテンアメリカ:**

様々な国が使い捨てプラスチックを制限または完全に禁止する法律を施行しているため、ラテンアメリカは急速に使い捨てプラスチックフリー地域へと移行しています。例えば、チリはプラスチック袋を禁止した最初の国であり、コスタリカは2021年までに使い捨てプラスチックを完全に禁止した主要国の一つになることを目指しています。

* **中東・アフリカ:**

アラブ首長国連邦、南アフリカ、サウジアラビアなどの国々は、中東・アフリカのサステナブルパッケージングソリューション市場の好調な成長を支えています。これらの国々における使い捨てプラスチックに対する厳しい法律と、持続可能な開発に対する消費者の意識が市場の拡大を後押ししています。

**結論**

サステナブルパッケージング市場は、環境保護への意識の高まり、政府の規制強化、消費者の購買行動の変化、そして技術革新に強く牽引され、今後も力強い成長を続けるでしょう。特にアジア太平洋地域が市場拡大の主要な原動力となり、リサイクルパッケージングが市場の主要な貢献セグメントとして位置づけられています。企業は、生産能力の不足や原材料コストの高騰といった課題に直面しつつも、素材の革新、インフラ整備への投資、そして業界を超えた協力体制の構築を通じて、持続可能な未来への貢献と新たなビジネスチャンスの創出を目指しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のサステナブルパッケージング市場規模分析

- 世界のサステナブルパッケージング市場概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- 世界のサステナブルパッケージング市場概要

- 北米市場分析

- 概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- 米国

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- カナダ

- ヨーロッパ市場分析

- 概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- 英国

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- 中国

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- アラブ首長国連邦

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- ブラジル

- プロセス別

- 概要

- プロセス別(金額ベース)

- 再利用可能パッケージング

- 金額ベース

- 分解性パッケージング

- 金額ベース

- リサイクルパッケージング

- 金額ベース

- 材料タイプ別

- 概要

- 材料タイプ別(金額ベース)

- ガラス

- 金額ベース

- プラスチック

- 金額ベース

- 金属

- 金額ベース

- 紙

- 金額ベース

- 最終用途産業別

- 概要

- 最終用途産業別(金額ベース)

- 医薬品およびヘルスケア

- 金額ベース

- 化粧品およびパーソナルケア

- 金額ベース

- 食品および飲料

- 金額ベース

- その他の最終用途産業

- 金額ベース

- プロセス別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- サステナブルパッケージング市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Amcor Limited

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Westrock Company

- TetraPak International SA

- Sonoco Products Company

- Smurfit Kappa Group PLC

- Sealed Air Corporation

- Mondi PLC

- Huhtamaki OYJ

- BASF SE

- Ardagh Group SA

- Ball Corporation

- Amcor Limited

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

サステナブルパッケージングとは、製品を保護し、保存し、輸送し、そして必要な情報を提供するというパッケージング本来の機能を果たしながら、そのライフサイクル全体を通じて環境負荷を最小限に抑え、持続可能な社会の実現に貢献することを目指す包括的な概念でございます。これは単にリサイクル可能な素材を使用するだけでなく、原材料の調達、製造プロセス、使用段階、そして最終的な廃棄または再利用に至るまで、あらゆる段階での環境影響を考慮し、資源の枯渇を防ぎ、廃棄物の発生を抑制し、地球温暖化の進行を遅らせることを究極の目標としております。具体的には、再生可能資源の利用、リサイクル素材の積極的な活用、パッケージの軽量化、再利用可能性の追求、そして製造過程におけるエネルギー効率の改善など、多角的な視点から環境配慮を追求するものです。

このサステナブルパッケージングには、いくつかの主要なアプローチがございます。まず、再生可能資源を原料とするパッケージングが挙げられます。これは、植物由来のバイオプラスチックや、持続可能な森林管理の認証を受けた木材パルプを原料とする紙・板紙などがその代表例です。次に、リサイクル素材を積極的に活用するアプローチも非常に重要でございます。使用済みPETボトルを原料とする再生PETや、使用済み段ボールを再利用した再生紙などが広く普及しており、新たな資源の消費を抑えることに貢献しています。また、パッケージの再利用を前提としたシステムも注目されており、これは製品を使い切った後に容器を回収し、洗浄・殺菌して再び製品の充填に供するもので、デポジット制度を伴う瓶や繰り返し使えるコンテナなどがこれに該当いたします。さらに、パッケージの軽量化も重要な要素であり、素材の使用量を減らすことで、製造時のエネルギー消費や輸送時のCO2排出量を削減できるため、これもサステナブルな取り組みの一つとして広く認識されております。

サステナブルパッケージングは、食品、飲料、化粧品、医薬品、日用品、アパレル、エレクトロニクスなど、非常に多岐にわたる産業分野でその採用が進められております。食品分野では、鮮度保持と環境配慮を両立させるために、バイオベースフィルムやリサイクル可能なプラスチックトレイなどが利用され、フードロス削減にも貢献しています。飲料業界では、軽量化されたペットボトルや再生ガラス瓶、紙パックなどが一般的であり、消費者の環境意識の高まりに応えています。化粧品や医薬品では、リフィル可能な容器や再生プラスチック製のボトル、生分解性素材を用いたパッケージなどが導入されており、企業のブランドイメージ向上にも寄与しています。これらの導入により、企業はサプライチェーン全体での廃棄物削減を図り、社会的責任(CSR)を果たす上で不可欠な要素として位置づけているのが現状でございます。

サステナブルパッケージングの進化は、目覚ましい技術革新によって支えられております。素材科学の進歩は特に顕著であり、より高性能なバイオプラスチックや、リサイクル性を高めた複合素材の開発が日夜進められています。例えば、PLA(ポリ乳酸)やPHA(ポリヒドロキシアルカノエート)といった生分解性プラスチックは、特定の条件下で自然に分解される特性を持ち、土壌や海洋におけるプラスチック汚染問題への解決策として期待されております。また、リサイクル技術も高度化しており、使用済みプラスチックを元の品質に近い形で再生するケミカルリサイクルや、異種素材の分離技術の向上により、これまでリサイクルが困難であった多様な素材も再資源化できるようになってきております。さらに、スマートパッケージング技術もサステナビリティに貢献しており、センサーやインジケーターを組み込むことで食品の鮮度を正確に表示し、フードロス削減に役立てる技術が実用化されつつあります。加えて、パッケージデザインの最適化も重要であり、CAD/CAM技術を用いたシミュレーションにより、最小限の素材で最大限の保護性能を発揮する形状を追求する研究も進められております。これらの多岐にわたる技術の融合が、より効率的で環境に優しいパッケージングソリューションを次々と生み出し、持続可能な未来への貢献を加速させていると言えるでしょう。