飼料バインダー市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 飼料バインダー市場に関する詳細な市場調査レポートの要約

### 市場概要

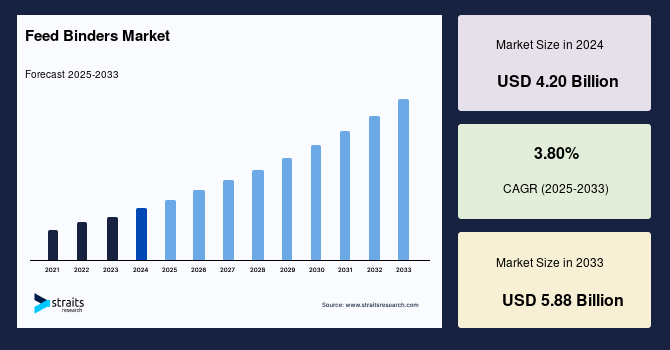

世界の飼料バインダー市場は、2024年に42.0億米ドルの規模に達しました。その後、2025年には43.6億米ドルに成長し、2033年までには58.8億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は3.80%と見込まれています。飼料バインダーは、主に様々な飼料成分を結合させ、まとまりのある形態を保つために使用される製品であり、植物や穀物を主原料としています。

飼料バインダーは、単に飼料を固めるだけでなく、動物栄養において極めて重要な役割を果たします。具体的には、動物の腸内健康を改善し、抗生物質成長促進剤(AGP)の使用を軽減し、消化を促進するなど、持続可能な方法で動物の健康と生産性を向上させる多岐にわたる利点を提供します。また、飼料バインダーは、飼料をコンパクトなペレット状に成形する際に不可欠であり、これにより粉塵の発生を抑制し、飼料の無駄を削減し、かさばりを15%から18%削減することができます。これは、飼料の取り扱い、輸送、保管の効率を大幅に向上させ、農場の運営コスト削減にも繋がります。

市場成長を牽引する主な要因としては、世界的な人口増加、可処分所得の向上、そして主要市場参加者による優れた飼料バインダーを開発するための研究開発への積極的な投資が挙げられます。これらの要因が相まって、市場全体の上昇気流を生み出しています。しかしながら、貿易戦争、マクロ経済要因、そして最近のパンデミックといった外部要因に起因する原材料価格の変動は、将来的に市場成長に大きな影響を与える可能性があります。飼料バインダーの生産コストに直接影響を与えるこれらの不確実性は、市場の安定性に対する潜在的な課題となっています。

### 成長要因

飼料バインダー市場の成長を推進する主要な要因は以下の通りです。

#### 1. 食肉および食肉製品需要の増加

食肉および食肉製品に対する世界的な需要の増加は、飼料バインダー市場を牽引する最も重要な要因の一つです。肉の需要が高まるにつれて、肉生産の効率を高め、飼料の無駄を減らすことができる高品質の動物飼料の重要性が増しています。飼料バインダーは、動物飼料の物理的特性と栄養組成を改善することで、これらの目標達成に不可欠な役割を果たします。

2024年には、世界の肉生産量は3億6,000万トンに達すると予測されており、過去10年間の上昇傾向が継続しています。GlobalDataの2024年の報告書によると、肉製品の需要は人口増加、一人当たりの所得増加、および食生活の変化によって推進されています。例えば、日本では過去30年間で肉と家禽の消費量が着実に増加しており、1990年以降、牛肉、豚肉、家禽の一人当たりの消費量はそれぞれ8%、15%、11%増加しています。日本政府が1988年に実施した牛肉市場アクセス協定(BMAA)は牛肉市場の自由化をさらに進め、需要を一層押し上げました。飼料バインダーは、飼料の嗜好性を高め、均一な栄養摂取を保証することで、家畜の健康状態と成長率を最適化し、結果として肉生産の効率と品質向上に貢献しています。

#### 2. オーガニック飼料需要の増加

オーガニック飼料の需要が大幅に増加していることも、世界の飼料バインダー市場に大きな影響を与えています。オーガニック食品に対する消費者の意識と嗜好の高まりは、オーガニック肉製品や乳製品の需要増加を促しています。合成農薬、化学肥料、遺伝子組み換え作物を使用せずに生産されるオーガニック飼料は、従来の飼料に代わる環境に優しく持続可能な選択肢として注目されています。

北米や欧州のような先進地域では、オーガニック家畜製品や乳製品の需要が、今後数年間でオーガニック飼料市場を大幅に拡大させると予想されています。さらに、米国単独のオーガニック食品市場は、2024年までに750億米ドルに達すると予測されており、そのかなりの部分がオーガニック肉製品や乳製品によるものです。合成肥料や農薬の使用を含む従来の農業方法に関連する環境への悪影響に対する意識の高まりも、オーガニック飼料の需要を促進する要因となっています。この傾向は、食品生産における透明性と持続可能性に対する規制の強化と消費者の要求によっても支持されています。オーガニック飼料に使用される飼料バインダーは、その天然由来の特性が重視され、合成添加物の使用を避けるオーガニック認証基準に適合する必要があります。これにより、特定の天然由来の飼料バインダーに対する需要が高まっています。

### 阻害要因

飼料バインダー市場の成長を制限する主要な要因は以下の通りです。

#### 1. 原材料価格の変動と供給の不安定性

飼料バインダー市場の成長を制限する主要な要因の一つは、原材料価格の変動と供給の不安定性です。これらの要因は、飼料バインダーの費用対効果とサプライチェーンの安定性に直接影響を及ぼします。グアーガム、トウモロコシ澱粉、寒天、カラギーナン、ゼラチンといった重要な結合剤の価格は変動が激しく、これらを飼料配合に加えることは高価になる可能性があります。

2024年には、農業生産量の変動やサプライチェーンの混乱により、グアーガムの価格は12%上昇しました。このような価格の不確実性は、飼料製造業者にとってコスト管理を困難にし、製品の最終価格に影響を与えます。配合飼料メーカーや家畜農家は、添加物の量を減らし、費用を抑えるために、強力で凝集性の高いバインダーを使用することがよくあります。しかし、原材料の価格高騰は、これらの戦略の効果を損なう可能性があります。

さらに、原材料の入手可能性とその調達は、飼料バインダーの生産と価格に影響を与え、市場の成長と安定性に課題を提示します。例えば、地政学的緊張や貿易制限はサプライチェーンを混乱させ、結果として不可欠な原材料のコスト上昇と入手可能性の低下を招くことがあります。このような外部要因は、予測困難な市場環境を作り出し、飼料バインダーの安定供給と価格維持を困難にしています。

### 機会

飼料バインダー市場には、いくつかの有望な成長機会が存在します。

#### 1. ペットフード栄養における天然代替品の普及

ペットの人間化というトレンドが、飼料バインダー業界にとって新たな機会を生み出しています。ペットの人間化とは、ペットフードに対して人間が食べる食品と同等の多様性と品質を求める傾向を指します。飼料バインダーは、より健康的で環境に優しいペットフードの代替品を追求する上で、実行可能なソリューションとして機能します。これらは、飼料の分解を抑制し、動物全体の健康パフォーマンスを向上させる栄養豊富で安全な製品を提供します。

2024年には、世界のペットフード市場は1,500億米ドルを超えると予測されており、そのかなりの部分が天然およびオーガニック製品によるものです。家畜の栄養と健康に対する意識の高まり、肉の需要増加、組織的な農業の導入が、この市場拡大に貢献しています。飼料バインダーは、ペットフードの形状を維持するだけでなく、特定の栄養素の安定性を高め、嗜好性を向上させることで、ペットの健康と幸福を追求する飼い主のニーズに応えることができます。

#### 2. 組織的農業の進展と家畜栄養・健康への意識向上

組織的な農業の採用は、飼料バインダー業界にとって有利な状況を提示しています。これは、効果的な飼料管理戦略の必要性が高まり、プレミアム飼料に対する需要が増加しているためです。組織的農業は、小規模農家を統合することで、情報アクセスを改善し、グループメンバー間の研修を促進し、認証コストを削減します。この方法は、生産者がエコラベリングや養殖の認証実施を含む市場の要求を満たすのに役立ちます。

特にインドのような発展途上国では、飼料転換率が大きな懸念事項である家禽飼料における飼料バインダー市場が大幅に拡大すると予想されています。2024年には、世界の組織的農業セクターは、技術進歩と政府支援の増加に牽引され、CAGR 6%で成長すると予想されています。効率的な飼料利用などの強化された農場管理慣行は極めて重要です。このセクターの長期的な持続可能性を確保するためには、飼料利用を改善し、可能な限り安価な飼料を利用する必要があります。

組織的農業では、飼料管理慣行が最も重要であり、飼料バインダーの適用は動物の健康パフォーマンスと疾病予防を大幅に改善することができます。改善された飼料配合、より良い資源管理、動物の健康と栄養への重点化により、飼料バインダーの需要が増加する可能性があります。飼料バインダーは、飼料の品質を均一に保ち、栄養素の分離を防ぐことで、家畜が最適な栄養を摂取できるようにし、結果として生産性の向上と疾病リスクの低減に貢献します。

### セグメント分析

#### 1. 原材料別

飼料バインダー市場は、その原材料によって多様なセグメントに分かれています。

* **粘土 (Clay)**

粘土は、その豊富な供給量と低コストから広く利用されており、飼料製品の栄養価と品質を向上させるために使用されます。2024年には、粘土バインダーが市場全体の約25%を占め、その費用対効果と広範な入手可能性によって需要が牽引されています。粘土、特にベントナイトやカオリンは、飼料のペレット強度を高めるだけでなく、飼料中のマイコトキシンを吸着し、動物の消化器系への悪影響を軽減する効果も期待されています。これにより、家畜の健康維持と生産性向上に貢献しています。

* **植物性ガムおよびでんぷん (Plant Gums and Starches)**

植物性ガムおよびでんぷんは、その高い結合特性と天然由来の性質から好まれています。2024年には、その市場シェアは18%に増加しました。これらのバインダーは、特にプレミアムおよびオーガニック飼料製品での応用が顕著です。グアーガム、トウモロコシ澱粉、寒天、カラギーナンなどが含まれ、これらは水溶性であり、飼料の水分を保持し、強力な結合力を発揮します。天然成分であるため、オーガニック認証された飼料製品への使用に適しており、持続可能性を重視する消費者層からの支持を得ています。

* **ゼラチン (Gelatin)**

タンパク質由来のゼラチンは、飼料の一貫性と安定性を向上させるために使用されます。2024年には、市場シェアの約10%を占め、高タンパク質飼料配合における需要が高まっています。ゼラチンは、特に魚粉や肉骨粉などのタンパク質源を多く含む飼料において、その結合力を発揮し、飼料の物理的品質を向上させます。また、それ自体がタンパク質源であるため、飼料の栄養価を損なうことなく、製品の安定性を高めることができます。

* **糖蜜 (Molasses)**

砂糖生産の副産物である糖蜜は、飼料製品の栄養価と嗜好性を高めます。2024年には、その市場シェアは15%に達し、特に牛飼料セグメントで利用されています。糖蜜は、その甘味により家畜の飼料摂取量を促進し、エネルギー源としても機能します。液体状であるため、粉末飼料の結合を助け、粉塵の発生を抑える効果もあります。反芻動物、特に乳牛や肉牛の飼料において、嗜好性向上とエネルギー補給の両面で重要な役割を担っています。

#### 2. 動物種別

飼料バインダー市場は、対象となる動物種によっても細分化されます。

* **家禽 (Poultry)**

家禽部門は市場最大のシェアを占め、その割合は40%に上ります。これは、特にインドやブラジルといった発展途上国における肉と卵の需要増加から恩恵を受けています。家禽飼料における飼料バインダーの使用は、ペレットの耐久性を高め、粉塵を減少させ、飼料の無駄を最小限に抑えることで、飼料転換率(FCR)を改善し、生産効率を大幅に向上させます。これにより、大規模な家禽農場での飼料管理がより効率的になり、利益率の向上に貢献しています。

* **豚 (Swine)**

アジアと欧州における豚肉消費量の増加に牽引され、豚飼料バインダー市場は2024年に市場の25%を占めました。中国とドイツでの大幅な成長が期待されています。豚は成長速度が速く、効率的な栄養摂取が求められるため、飼料バインダーは飼料の均一性を保ち、栄養素の分離を防ぐ上で重要です。これにより、豚が安定した栄養を摂取できるようになり、健康な成長と高い生産性を実現します。

* **反芻動物 (Ruminants)**

反芻動物セグメントは2024年に市場の20%を占め、北米と欧州における高品質な牛肉および乳製品の需要によって成長が促進されています。飼料バインダーは、反芻動物の飼料、特にペレットやブロック状の飼料において、その形状を維持し、嗜好性を高める役割を果たします。これにより、飼料の無駄が減少し、動物が安定して栄養を摂取できるようになり、乳量や肉質の向上に貢献します。

* **馬 (Horses)**

馬セグメントは2024年に15%と最小のセグメントですが、北米や欧州における馬術スポーツやレクリエーション乗馬の人気上昇に支えられ、着実に成長しています。馬の飼料は、その活動レベルや健康状態に応じて精密な栄養管理が求められるため、飼料バインダーは飼料の安定性を高め、嗜好性を向上させることで、馬の消化器系の健康をサポートし、パフォーマンス維持に寄与します。ペレット状の飼料は、馬にとって食べやすく、栄養素が均一に分散される利点があります。

#### 3. 地域別

飼料バインダー市場は、地域によって異なる成長パターンと特性を示しています。

* **アジア太平洋 (Asia-Pacific)**

アジア太平洋地域は、飼料バインダー市場において最も重要な市場シェアを占めており、予測期間中に4.85%のCAGRで成長すると推定されています。この成長は、中国、韓国、日本、インドなどの国々におけるペレット飼料に対する農家の意識向上、肉消費量の増加、豊富な資源と労働力に牽引されています。2024年には、中国の飼料バインダー消費量は8%急増しました。これは、技術進歩と、家禽および豚産業における高品質飼料の需要に後押しされたものです。Archer Daniels Midland CompanyやCargill Inc.といった主要プレーヤーは、増大する需要に対応するため、中国やインドでの生産能力を拡大しています。この地域は、急速な経済成長と食生活の変化により、動物性タンパク質の需要が継続的に増加しており、それが飼料バインダー市場の拡大に直結しています。

* **北米 (North America)**

北米地域は、予測期間中に5.32%のCAGRで成長すると推定されています。米国、カナダ、メキシコを含む北米は、世界の飼料バインダー市場における主要なプレーヤーであり続けています。この地域は、主要市場参加者の強力な存在感、飼料技術の進歩、および組織的な農業技術から恩恵を受けています。2024年には、北米の飼料バインダー市場は6%成長し、Darling IngredientsやDuPontのような企業による研究開発への投資増加により、米国がその成長を主導しました。Darling Ingredientsは、2024年4月に環境への影響を軽減しつつ飼料品質を向上させる新しいエコフレンドリーな飼料バインダーのラインナップを発表しました。さらに、組織的な農業慣行の採用が、この地域の飼料効率と家畜の健康を改善しています。

* **欧州 (Europe)**

英国、フランス、ドイツ、イタリア、スペインなどを含む欧州は、世界の飼料バインダー市場において重要な位置を占めています。この地域の市場優位性は、環境に配慮した農業への重点、厳しい規制、および技術進歩に起因しています。2024年には、欧州の飼料バインダー市場は、持続可能な農業慣行の採用増加に牽引され、5%の成長を経験しました。BASF SEやEvonik Industriesなどの主要プレーヤーが最前線におり、BASF SEは2024年6月に新しい生分解性飼料バインダーのラインナップを導入しました。これらの製品は、EUの厳しい環境規制と持続可能性目標に合致しています。さらに、Evonik Industriesが地元の農場と提携して飼料効率を向上させ、二酸化炭素排出量を削減するなど、協力関係やパートナーシップが増加しています。欧州の消費者は、動物福祉と環境持続可能性に対する意識が高く、これが飼料バインダーの選択と開発に大きな影響を与えています。

### 結論

飼料バインダー市場は、世界的な食肉需要の増加、オーガニック飼料への関心の高まり、そしてペットフード市場の拡大といった主要な成長要因に支えられ、着実な成長を続けています。一方で、原材料価格の変動やサプライチェーンの不安定性といった課題に直面していますが、組織的農業の進展や技術革新、そして環境に配慮した製品開発が新たな機会を創出しています。地域別に見ると、アジア太平洋地域が最大の市場シェアを占め、北米と欧州もそれぞれ独自の強みと成長戦略を持って市場を牽引しています。粘土、植物性ガム、ゼラチン、糖蜜といった多様な原材料が、それぞれの特性を活かして特定の動物種や飼料タイプに利用されており、飼料バインダーは動物の健康と生産性向上、そして持続可能な畜産業の実現に不可欠な役割を担っています。今後の市場は、環境規制の強化と消費者の持続可能性への要求に応える形で、より革新的で環境に優しい製品の開発が進むと予想されます。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 促進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東・アフリカ

- 中南米

- ESGトレンド

- 世界の飼料バインダー市場規模分析

- 世界の飼料バインダー市場概要

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- APAC市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東・アフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ地域

- 中南米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- 粘土

- 金額別

- 植物性ガムおよびでんぷん

- 金額別

- ゼラチン

- 金額別

- 糖蜜

- 金額別

- リグノスルホン酸塩

- 金額別

- ヘミセルロース

- 金額別

- CMCおよびその他のハイドロコロイド

- 金額別

- 小麦グルテンおよびミドリング

- 金額別

- 家畜別

- はじめに

- 家畜別金額

- 家禽

- 金額別

- 豚

- 金額別

- 反芻動物

- 金額別

- 馬

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他の中南米地域

- 競争環境

- 飼料バインダー市場プレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Archer Daniels Midland Company

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- DuPont

- FMC Corporation

- Darling Ingredients Inc.

- Roquette Freres

- Borregaard ASA

- Gelita AG

- Emsland Starke GmbH

- CP Kelco Inc.

- Avebe U.A.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

飼料バインダーとは、家畜や養殖魚の飼料、特にペレット状や顆粒状に加工された配合飼料の物理的強度と耐久性を向上させるために添加される物質の総称でございます。その主な目的は、飼料の製造、輸送、保管、そして給餌の過程で発生する粉砕や崩壊を防ぎ、飼料の品質を維持することにあります。バインダーが添加されることで、飼料は扱いやすくなり、無駄が減り、動物が栄養を効率的に摂取できるようになります。

飼料バインダーは、飼料粒子間の結合力を高めることで機能いたします。加熱、水分、圧力といった製造プロセス中の条件と相互作用し、バインダー成分が活性化されて粒子同士がしっかりと結びつきます。これにより、ペレットの硬度が増し、粉塵の発生を抑制できるため、給餌環境の改善にも繋がり、動物の呼吸器系への悪影響を減らす効果も期待できます。結果として、飼料の嗜好性が向上し、動物の健康維持と生産性向上に貢献する重要な役割を担っております。

飼料バインダーには様々な種類があり、主に天然由来のものが利用されております。澱粉系のバインダーとしては、トウモロコシ澱粉、小麦澱粉、タピオカ澱粉などが広く用いられています。これらは加熱と水分によって糊化し、その粘着性で粒子同士を結合させます。また、セルロース誘導体であるカルボキシメチルセルロース(CMC)やメチルセルロースも、その保水性と粘度付与能力からバインダーとして利用されます。これらは比較的少量で効果を発揮し、飼料の形状維持に寄与いたします。

さらに、製紙産業の副産物であるリグノスルホン酸塩も強力なバインダーとして知られております。これはリグニンをスルホン化したもので、熱と圧力によって粒子を強固に結合させる特性を持っています。その他、タンパク質系のバインダーとしてはゼラチンやカゼインが、その凝固性や接着性を活かして使用されることがあります。また、グアーガムやキサンタンガムといった多糖類も、その高い増粘性からバインダーとして機能いたします。鉱物系のバインダーとして、ベントナイトやカオリンなどの粘土鉱物も利用されます。これらはその微細な粒子が飼料の隙間を埋め、物理的な結合を強化するだけでなく、吸着作用も持ち合わせております。糖蜜も、その粘着性からバインダーとして用いられることがあり、同時に嗜好性向上やエネルギー源としても機能いたします。

飼料バインダーの主な用途は、前述の通りペレット飼料の製造です。ペレット飼料は、粉末状の飼料を圧縮成形して製造され、その過程でバインダーが不可欠となります。バインダーはペレットの耐久性指数(PDI)を向上させ、輸送中の崩壊や給餌時の粉化を防ぎます。特に養魚用飼料では、水中で形状を保ち、栄養成分が溶出するのを防ぐために、水安定性の高いバインダーが選ばれます。また、一部のミネラルブロックやサプリメントの製造においても、その形状を維持するためにバインダーが使用されます。

関連する技術としては、まずペレット製造プロセス自体が挙げられます。飼料原料は、まず粉砕され、均一に混合された後、蒸気で調質されます。この調質工程で、バインダー、特に澱粉系バインダーは糊化が促進され、その結合力が活性化されます。その後、ダイスとローラーによって強力な圧力が加えられ、ペレット状に成形されます。成形されたペレットは、冷却されることでバインダーが固化し、最終的な強度と形状が固定されます。バインダーの選択と配合量は、この一連の工程における飼料の流れやすさ、ダイスへの付着、そして最終的なペレット品質に大きく影響いたします。

品質管理の側面では、ペレット耐久性指数(PDI)の測定が重要です。これは、ペレットがどの程度の衝撃や摩擦に耐えられるかを示す指標であり、バインダーの効果を客観的に評価するために用いられます。また、粉化率の測定も行われ、飼料の無駄を最小限に抑えるための重要な管理項目でございます。養魚用飼料では、水中に投入した際にどの程度の時間で形状を維持できるかを測る水安定性試験も実施されます。これらの品質評価技術は、バインダーの選定や配合設計に不可欠であり、より高品質で効率的な飼料生産に貢献しております。

近年では、環境負荷の低減や動物の健康促進に配慮した、より機能的で持続可能なバインダーの開発も進められています。例えば、特定の微生物代謝物や、食品加工残渣から得られる新たな天然バインダー素材の研究開発が行われており、飼料の品質向上と同時に、資源の有効活用を目指す動きが見られます。飼料バインダーは、単に飼料の形を保つだけでなく、飼料の栄養効率、動物の健康、そして持続可能な畜産・養殖業を支える上で欠かせない技術として、その進化が期待されているのでございます。