航空機エンジン用複合材料の市場規模と展望 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 航空機エンジン用複合材料の市場に関する詳細分析

**市場概要**

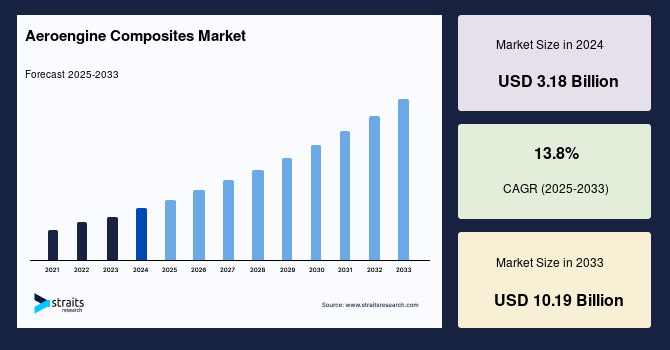

航空機エンジン用複合材料の市場は、2024年に31.8億米ドルの規模に達し、2025年には36.2億米ドル、そして2033年には101.9億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は13.8%と、非常に高い成長が見込まれています。航空宇宙用複合材料は、堅牢性、軽量性、燃料効率に優れた航空機部品を設計・開発するための最先端材料です。過去10年間で、旅客輸送量の著しい増加と排出ガス規制の厳格化により、次世代航空機の取得需要が大幅に増加しています。民間航空、軍用航空、一般航空の各分野において、航空機メーカーは、性能向上と軽量化を実現したより現代的なエンジンを必要とする新しい航空機モデルを開発しており、その結果、複合材料のような革新的な材料技術の重要性が増しています。優れた技術力を持つ企業がエンジン複合材料技術を大幅に強化すると予想されています。

エンジンは航空機の中で最も複雑な部品であり、その構成要素は多岐にわたります。最小の部品であっても、設計と材料の微調整がエンジンの全体的な性能を著しく向上させてきました。特に、最新のエンジン性能の向上は、現代の航空機設計の多くの要素に広く採用されている先進複合材料によってもたらされたものが大きいです。次世代航空機がより高い運用経済性を達成するためには、製造材料の革新とエンジン技術の向上が不可欠となります。

最新のセラミックマトリックス複合材料(CMCs)は、ターボエンジン用途に適していることが示され始めており、性能と排出ガス制御の大幅な改善をもたらす可能性を秘めています。この革新的な活動は、政府による大気汚染の最小化と燃費向上への取り組みによって推進されています。その結果、製造業者はエンジンの信頼性を維持しつつ、燃料単位あたりの推力を向上させながら、エンジン全体の軽量化に努めています。

**促進要因(Drivers)**

航空機エンジン用複合材料の市場成長を牽引する主要な要因は多岐にわたります。

1. **旅客輸送量の増加と航空機取得需要の高まり:** 世界的な旅客輸送量の増加は、航空会社がフリートを拡大し、老朽化した航空機をより効率的な新型機に置き換えることを促しています。特に新興国市場における中間層の拡大が、航空旅行の需要を押し上げています。これにより、新たな航空機の生産が活発化し、結果として航空機エンジン用複合材料の需要が増大しています。

2. **厳格化する排出ガス規制と燃費向上への圧力:** 世界各国政府は、航空業界に対する二酸化炭素排出量や騒音に関する規制を強化しています。これに対応するため、航空機メーカーやエンジンメーカーは、より燃料効率が高く、環境負荷の低いエンジン開発に注力しています。複合材料は、大幅な軽量化を実現することで、エンジンの燃料消費量を削減し、排出ガスを抑制する上で不可欠な技術となっています。

3. **軽量で高性能なエンジンへの需要増加:** 民間航空、軍用航空、一般航空のすべてのセクターにおいて、航空機メーカーは、より優れた性能、航続距離、ペイロード能力を持つ次世代航空機を開発しています。これを実現するためには、エンジンの推力重量比の向上と、全体的な重量削減が不可欠です。複合材料は、金属材料に比べて大幅な軽量化を可能にしながら、高い強度と耐久性を提供するため、この要求を満たす上で極めて重要な役割を果たしています。

4. **複合材料技術の継続的な進歩:** セラミックマトリックス複合材料(CMCs)のような先進複合材料の継続的な研究開発と商用化は、エンジンの高温部品への適用を可能にし、さらなる性能向上と排出ガス削減に貢献しています。CMCsは、従来の金属材料では実現困難だった高温環境下での優れた性能を発揮し、エンジンの効率を飛躍的に向上させる可能性を秘めています。

5. **運用経済性への焦点:** 航空会社は、運航コストの削減を常に追求しており、特に燃料費は主要な支出項目です。燃料効率の高いエンジンは、総運用コストを大幅に削減できるため、航空会社にとって魅力的な選択肢となります。複合材料の導入によるエンジンの軽量化は、直接的に燃料消費量の削減につながり、航空会社の運用経済性向上に貢献します。

6. **OEMによる統合努力:** エンジンメーカーと航空機メーカーは、航空機の性能向上と航続距離延長のために、エンジンの設計と航空機全体との統合において緊密な協力を行っています。この統合プロセスにおいて、複合材料は、エンジンの構造設計の柔軟性を高め、航空機全体の空力性能を最適化する上で重要な要素となっています。

7. **主要なエンジンプログラムにおける複合材料の採用事例:**

* **CFM LEAPエンジン:** エアバスA320neo、ボーイング737 MAX、COMAC C919など、多くの主要なナローボディ機に搭載されているLEAPエンジンは、複合材料製のファンブレード、ファンケース、プラットフォーム、スペーサーなどを採用することで、非複合材料設計と比較して大幅な軽量化を実現しています。これにより、燃料消費量と排出ガスが削減されます。

* **GE9Xエンジン:** ボーイング777X次世代ワイドボディ機向けに開発されたGE9Xは、GEがこれまでに製造した中で最大のエンジンであり、11フィート(約3.35メートル)の直径を持つ16枚の複合材料製ファンブレードを特徴としています。さらに、エンジンの燃焼器とタービンには、軽量で耐久性の高いセラミックマトリックス複合材料(CMCs)が使用されており、これらの技術革新が将来の航空機エンジン用複合材料の需要を牽引すると予測されています。

**抑制要因(Restraints)**

航空機エンジン用複合材料の市場は成長を続けていますが、いくつかの重要な抑制要因も存在します。

1. **複雑なサプライチェーンの問題:** 航空機エンジン製造のサプライチェーンは非常に複雑であり、多数の第三者サプライヤーに依存しています。この依存は、サプライヤーの信頼性、品質管理、生産能力といった点で課題を抱えることがあります。

* **サプライヤーの信頼性:** 2020年には、プラット・アンド・ホイットニーのPW1000Gギアードターボファンエンジンやターボプロップエンジンの受注が大幅に減少しましたが、これらの問題の一部はパンデミック以前から存在していました。サプライヤーの信頼性が航空機エンジンメーカーにとって大きな問題となり、生産を第三者に頼らざるを得ない状況が課題となっています。

* **品質問題と生産遅延:** 2018年初頭には、CFM社のサプライチェーンにおける品質問題により、生産が計画より1ヶ月遅れる事態が発生しました。主要部品や材料についてはマルチソース戦略を採用していたにもかかわらず、初回生産歩留まりやサイクルタイムの維持に特定の困難を抱えていました。

* **鍛造・鋳造関連のサプライチェーン問題:** CFMインターナショナルのLEAPエンジンの納入遅延は、ボーイング737 MAXおよびエアバスA320neoの納入遅延を引き起こしましたが、この遅延には鍛造および鋳造に関連するサプライチェーンの問題が大きく関与していました。CFMインターナショナルは2019年初頭にA320neo航空機組立ラインへのLeap-1Aエンジンの納入を完了したと報告しています。

* **デュアルソーシング/マルチソーシングの課題:** サプライチェーンの下位レベルで発生する予期せぬ不一致に対応するための柔軟性を確保するために、デュアルソーシングやマルチソーシングが不可欠な要素となっていますが、これを効率的に管理し、品質と生産の一貫性を維持することは容易ではありません。

2. **COVID-19パンデミックの影響:**

* **航空交通量の急減:** 2020年には、COVID-19パンデミックにより、世界の航空旅客輸送量が大幅に減少し、これに伴い新規航空機の需要とエンジン受注も落ち込みました。例えば、中国では2020年の旅客輸送量が2019年比で36.7%減少しました。米国でも国際線の運航停止により旅客数が減少しました。

* **エンジン受注の減少:** プラット・アンド・ホイットニーのPW1000Gギアードターボファンエンジンは2020年に27%の受注減を記録し、ターボプロップエンジンも2019年比で30%減少しました。

* **サプライチェーンの混乱:** パンデミックは航空サプライチェーン全体に広範な影響を及ぼし、生産の遅延や部品供給の不安定さを引き起こしました。

3. **先進材料の高コストと複雑な製造プロセス:** 複合材料、特にCMCsのような最先端材料は、研究開発、製造、加工において高いコストを伴います。また、これらの材料の製造プロセスは非常に複雑で、高度な技術と設備を必要とします。これは、特に小規模なプログラムやコストに敏感な市場において、導入の障壁となる可能性があります。

4. **厳格な認証プロセスと長い開発期間:** 航空宇宙分野の部品は、極めて高い安全性と信頼性が求められるため、厳格な試験と認証プロセスを経る必要があります。これは、新しい複合材料や設計が市場に投入されるまでの期間を長期化させ、開発コストを増加させる要因となります。

**機会(Opportunities)**

航空機エンジン用複合材料の市場には、将来の成長を促す多くの機会が存在します。

1. **COVID-19パンデミック後の航空需要回復:** 2020年後半からの国際線の運航再開に伴い、2021年以降は旅客数の急激な回復が予測されています。特にアジア太平洋地域や北米地域では、この回復が顕著であり、これにより新たな航空機の需要が増加し、航空機エンジン用複合材料の市場に活力を与えるでしょう。

2. **新興市場における航空産業の拡大:** アジア太平洋地域、特に中国は、世界最大の航空市場となり、今後も航空産業の拡大が続く見込みです。中国の航空会社による新規航空機の需要は、航空機エンジン用複合材料の成長を強力に後押しします。また、ブラジルなどの中南米諸国でも、政府の地域航空への投資増加などにより、航空セクターが成長しており、新たな市場機会を生み出しています。

3. **地域航空への投資とハブの形成:** ブラジル政府による地域航空への投資増加など、各国政府が地域航空の発展を支援する動きは、小型機や地域ジェット機の需要を喚起し、これらの航空機に搭載されるエンジンの複合材料需要を拡大させます。メキシコのように、航空産業の製造およびMRO(Maintenance, Repair, and Overhaul)ハブとして発展している国々は、複合材料部品の現地生産を促進し、サプライチェーンの効率化と市場の拡大に貢献します。例えば、サフランとアルバニーは2018年2月にケレタロにLEAPエンジン用複合部品製造の新工場を開設しました。

4. **先進複合材料技術の継続的な革新と応用拡大:** セラミックマトリックス複合材料(CMCs)のような次世代複合材料の継続的な研究開発は、エンジンの高温セクション(燃焼器やタービンなど)への適用を可能にし、エンジンの熱効率と耐久性を大幅に向上させます。英国のロールス・ロイスは、2020年までに次世代エンジンにCMCsを広く採用する意向を示しており、このような技術革新は、航空機エンジン用複合材料の市場をさらに活性化させます。

5. **次世代航空機プログラムの推進:** ボーイング777XやCOMAC C919などの次世代航空機は、設計段階から複合材料の利点を最大限に活用するように開発されています。これらの新しい航空機プログラムは、複合材料を多用した軽量で高性能なエンジンを必要とし、航空機エンジン用複合材料の需要を長期的に支える主要な柱となります。

6. **軍用航空機市場の近代化と需要:** 各国が航空防衛能力を強化するために新型戦闘機を開発し、軍用ヘリコプターの近代化を進めていることは、軍用航空機エンジン用複合材料の新たな需要を生み出します。複合材料は、軍用機のエンジンに求められる過酷な環境下での耐久性、軽量性、性能向上に貢献するため、重要な役割を果たすでしょう。

7. **戦略的パートナーシップとM&A活動:** 主要市場プレイヤー間の買収や合意(例:EasyJetとAirbusの間の航空機購入契約)は、フリートの拡大と新技術の導入を促進し、航空機エンジン用複合材料の需要を間接的に押し上げます。このような協力関係は、市場の成長と技術革新を加速させる要因となります。

**セグメント分析(Segment Analysis)**

航空機エンジン用複合材料の市場は、航空機タイプ別および部品別に詳細な分析が可能です。

**航空機タイプ別:**

1. **民間航空機 (Commercial Aircraft)**

* 市場への最大の貢献者であり、予測期間中のCAGRは18.95%と最も高い成長率が期待されています。

* **成長の主要因:** ナローボディ機(単通路機)に対する継続的な高い需要が、このセグメントを牽引しています。ナローボディ機は、短中距離路線での運航効率の高さから、世界の航空会社のフリートにおいて中核的な役割を担っています。

* **顕著なバックログ:** 2020年12月末時点で、エアバスは7,184機の航空機バックログを抱えており、そのうち88.70%がA220およびA320ceo/neoファミリーのナローボディ機でした。同様に、ボーイングも4,997機のバックログを抱え、そのうち4,031機が737 NG/MAXナローボディ機でした。これらの膨大なバックログは、今後数年間にわたる安定した生産と、それに伴う航空機エンジン用複合材料の需要を保証するものです。

* **複合材料の役割:** 燃料効率の向上と運用コストの削減は、民間航空会社にとって最優先事項であり、複合材料はエンジンの大幅な軽量化を実現することで、これらの目標達成に不可欠な貢献をしています。LEAPエンジンやPW1000Gエンジンのような現代の民間航空機エンジンにおける複合材料の広範な採用は、このトレンドを明確に示しています。

2. **軍用航空機 (Military Aircraft)**

* 軍用航空機は、攻撃、監視、偵察、兵員輸送、消火、貨物補給、医療避難など、多岐にわたる任務を遂行できる精密なツールへと進化しています。

* **技術革新:** 技術の進歩により、エンジンおよび機体システムは、性能、耐候性、制御応答性が向上しています。これにより、新型航空機はより困難な条件下でも運用できるようになりました。

* **防衛力強化:** 多くの国が航空防衛能力を強化するために新型戦闘機を建造しており、これには高性能で耐久性のあるエンジンが不可欠です。複合材料は、軍用機のエンジン部品に求められる極限の環境下での軽量性、強度、耐熱性を提供し、燃料効率とミッション能力の向上に貢献します。

3. **一般航空機 (General Aviation Aircraft)**

* 報告書では詳細な言及はありませんが、一般航空機(ビジネスジェット、小型プロペラ機など)も、燃料効率の向上、航続距離の延長、ペイロード能力の増加といった点で複合材料の恩恵を受けることができます。軽量化は、特にこのセグメントにおいて、運用コストの削減と性能向上に直結するため、航空機エンジン用複合材料の導入が進む可能性があります。

**部品別:**

1. **ファンブレード (Fan Blades)**

* 市場で最高のシェアを占めており、予測期間中のCAGRは15.40%と予測されています。

* **材料と特性:** エンジンブレードの製造には炭素繊維複合材料が使用されます。複合材料製のブレードは軽量であり、チタン製ブレードよりも厚い断面を持つことができます。鳥衝突時の耐衝撃性を確保するため、炭素繊維複合材料製ファンブレードの先端部には薄いチタン製のエッジが使用されています。

* **技術革新:** CFMインターナショナルとAlbany Engineered Composites Inc.が開発した3D織り技術が採用されています。この技術は、複雑な形状の部品を一体成形することで、強度と耐久性を向上させます。

* **採用事例:** CFM社のLEAPエンジンとCFM56エンジンに炭素繊維複合材料製ブレードが広く採用されています。CFMインターナショナルは2018年にLEAPエンジンの年間納入数を1,118基に増加させました。COVID-19パンデミックは、同社が2020年までに年間2,000基を生産するという目標を達成するのを妨げましたが、長期的な納入への影響が予想されます。

2. **ファンケース (Fan Cases)**

* **機能:** ファンケースはファンの「ケージ」として機能し、ブレードアウト事故の際に構造的な損傷から保護します。これは、飛散するブレードの破片の力に耐えるだけでなく、エンジン停止時にも構造的完全性を維持するように設計されています。

* **特性と課題:** ファンケースは、エンジンの最もかさばる部品の1つです。エンジンメーカーが燃料効率の向上に注力する中で、構造的完全性を維持しつつ大幅な軽量化を実現する実用的な方法として、複合材料が注目されています。

* **採用事例:** ロールス・ロイスは2020年2月に、複合材料製のファンブレードとファンボックス設計を特徴とするUltraFanデモンストレーターエンジンの製造を開始しました。この設計により、エンジン1基あたり約700kgの軽量化が実現されています。

3. **ガイドベーン (Guide Vanes)**

* **設計:** 複合材料製のガイドベーンは、ベーンの半径方向端からエアフォイルの反対側面に向かって延びる少なくとも2つのファスナーフランジを備えており、3次元織りによってマトリックスが緻密化された繊維補強が組み込まれています。ファスナーフランジは軸方向に互いにオフセットしています。

* **現状と将来性:** この特定の用途は、材料と製造プロセスの点で実証済みであり、最小限のエンジン露出に耐えていますが、潜在的なコストと重量の利点を享受するためには、新しいエンジン設計の導入を待っています。

* **最先端技術:** 例えば、ロールス・ロイスの排気ガイドベーンは、高度なテキスタイルハンドリング技術(織りや編み)とそれに続く化学蒸着(CVI)によって製造されており、航空機エンジン事業におけるCMC技術の最も複雑な応用例となっています。

4. **シュラウド (Shrouds)**

* 報告書では詳細な説明はありませんが、シュラウドもエンジン内部の空気流を制御し、効率を高める重要な部品であり、軽量化と耐熱性向上のために複合材料の導入が進められています。

5. **その他 (Others)**

* LEAPエンジンやGE9Xエンジンで言及されているプラットフォーム、スペーサー、燃焼器、タービンなど、多岐にわたるエンジン部品が複合材料の適用範囲に含まれます。特に、CMCsは燃焼器やタービンといった高温部品での性能向上に大きく貢献しています。

**地域分析(Regional Analysis)**

航空機エンジン用複合材料の市場は、地域によって異なる成長パターンと主要な促進要因を示しています。

1. **アジア太平洋地域 (Asia-Pacific)**

* 世界の航空機エンジン用複合材料の市場において最大のシェアを占めており、予測期間中には15.70%のCAGRで成長すると予想されています。

* **中国の台頭:** アジア太平洋地域では、中国の民間航空産業が過去数年間で目覚ましい成果と進歩を遂げています。主要な航空会社には、中国国際航空、中国南方航空、中国東方航空、海南航空などがあります。2020年には、中国は米国を抜き、世界最大の航空市場の地位を確立しました。

* **COVID-19からの回復:** 中国民用航空局の報告によると、COVID-19パンデミックの影響により、2020年の旅客輸送量は4億2,000万人で、2019年比で36.7%減少しました。しかし、2020年第4四半期に国際線が再開されたため、2021年には旅客数が劇的に増加すると予測されています。

* **航空産業の拡大:** 航空産業の拡大は、中国の航空会社における新規航空機の需要を押し上げており、これが航空機エンジン用複合材料の需要を強力に牽引しています。

2. **北米 (North America)**

* 予測期間中には13.55%のCAGRで成長し、22億9,247万米ドルの市場規模を生成すると予想されています。

* **旅客輸送量の増加:** 米国発着の旅行者数は時間とともに増加しています。米国運輸統計局によると、2019年には米国および国際航空会社による定期便旅客輸送数は10億5,280万人で、前年比3.9%増加しました。内訳は、国際線旅客が2億4,140万人(2018年比4.3%増)、国内線旅客が8億1,140万人(2018年比2.4%増)でした。

* **COVID-19からの回復:** COVID-19パンデミックによる国際線の運航停止は旅客輸送量の減少を引き起こしましたが、2020年第4四半期に国際線が再開されたため、2021年には旅客数が急増すると予測されています。この回復が、航空機エンジン用複合材料の需要を再び活性化させるでしょう。

3. **欧州 (Europe)**

* 主要市場プレイヤー間の様々な買収や合意により、予測期間中に著しい成長が期待されています。

* **航空会社のフリート拡張:** 例えば、英国を拠点とするLCC(格安航空会社)であるEasyJetとエアバスは、EasyJetが17機のA320NEO航空機の確定注文権を行使する合意に達しました。EasyJetは2019年11月に追加で12機のA320 NEO航空機を購入し、NEOシリーズの総注文数は159機(A321neo 30機を含む)に増加しました。追加のA320NEOS航空機の最初の納入は2023年初頭に予定されています。

* **CMCsの導入:** エンジン設計のパイオニアである英国のロールス・ロイスは、2020年までに次世代エンジンにCMCsを広く採用する意向を示していました。これは、欧州における航空機エンジン用複合材料の技術革新と需要を促進する重要な要因となります。

4. **中南米 (Latin America)**

* **ブラジルの航空セクターの成長:** ブラジルでは現在、航空セクターが成長を続けています。ブラジルの主要3航空会社であるLATAM Airlines Brazil、GOL、Azulは、過去数年間で航空旅客輸送量の大幅な増加を報告しています。ブラジル国家民間航空庁(ANAC)のデータによると、2019年には1億292万人が飛行機を利用し、2018年の1億211万人から増加しました。COVID-19パンデミック後の2021年以降もさらなる増加が見込まれています。

* **政府の取り組み:** 政府は、地域航空への投資増加など、いくつかのイニシアチブを立ち上げており、これが航空機エンジン用複合材料の需要を押し上げる要因となります。

* **メキシコの製造・MROハブ化:** 多数の主要航空機メーカーが生産施設や修理施設を運営しているメキシコは、航空産業にとって好ましい製造およびMROハブとなっています。サフランとアルバニーは2018年2月にケレタロにLEAPエンジン用複合部品を製造する新しい工場を開設しました。これらの要因は、予測期間中の市場成長を牽引すると予想されます。

これらの詳細な分析は、航空機エンジン用複合材料の市場が、技術革新、環境規制、そして世界の航空需要の回復によって、今後も力強い成長を続けることを示唆しています。サプライチェーンの課題や高コストといった抑制要因は存在するものの、新たな機会の創出と戦略的な取り組みにより、市場は持続的に拡大していくでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバル航空機エンジン用複合材料の市場規模分析

- グローバル航空機エンジン用複合材料の市場概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- 北米航空機エンジン用複合材料の市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- カナダ

- ヨーロッパ航空機エンジン用複合材料の市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC航空機エンジン用複合材料の市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ航空機エンジン用複合材料の市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- UAE

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM航空機エンジン用複合材料の市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 商用航空機

- 金額別

- 軍用航空機

- 金額別

- 一般航空機

- 金額別

- コンポーネント別

- 概要

- コンポーネント別(金額)

- ファンブレード

- 金額別

- ファンケース

- 金額別

- ガイドベーン

- 金額別

- シュラウド

- 金額別

- その他のコンポーネント

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合情勢

- 航空機エンジン用複合材料の市場シェア(企業別)

- M&A契約と提携分析

- 市場参入企業評価

- GEアビエーション

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- ロールスロイスPLC

- サフランSA

- ジェネラル・ダイナミクス・コーポレーション

- GKNエアロスペース

- FACC AG

- メギットPLC

- ヘクセル・コーポレーション

- ソルベイSA

- アルバニー・エンジニアード・コンポジッツ Inc

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空機エンジン用複合材料とは、航空機の心臓部であるエンジンにおいて、その過酷な運転環境に耐えつつ、高性能化と軽量化を両立させるために開発された特殊な材料群を指します。複数の異なる素材を組み合わせることで、単一素材では達成できない高強度、高剛性、耐熱性、そして軽量性を同時に実現し、航空機の燃費効率向上、航続距離延長、ペイロード増加に不可欠な役割を担っています。

これらの複合材料は、主に補強材(繊維)と母材(マトリックス)から構成されます。補強材には炭素繊維、ガラス繊維、アラミド繊維が広く用いられ、高温部向けにはセラミック繊維も用いられます。母材にはエポキシ樹脂等の熱硬化性樹脂、PEEK等の熱可塑性樹脂、金属、セラミックスが使用され、これにより、炭素繊維強化プラスチック(CFRP)、ガラス繊維強化プラスチック(GFRP)、金属基複合材料(MMC)、セラミック基複合材料(CMC)といった多様な種類があります。CFRPは軽量高強度を、CMCは極めて高い耐熱性と耐食性を有し、特にエンジンの高温部での活用が期待されています。

航空機エンジンにおける複合材料の用途は多岐にわたります。エンジンの最前部のファンブレードやファンケースには、軽量高耐衝撃性のためCFRPが採用されます。ナセルやカウリングといった外殻部材にもCFRPやGFRPが使われ