自動車ESO市場規模と展望、2024-2032年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車ESO市場に関する詳細な市場調査レポート

### 1. 市場概要と定義

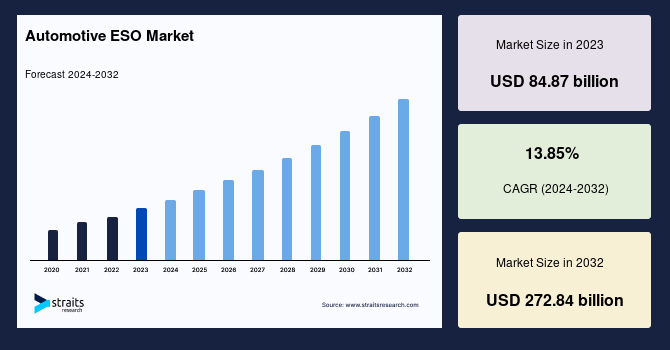

世界の自動車エンジニアリングサービスアウトソーシング(ESO)市場は、2023年に848.7億米ドルの規模に達し、2024年には855億米ドル、そして2032年までには2,728.4億米ドルへと成長すると予測されています。予測期間(2024年~2032年)における年平均成長率(CAGR)は13.85%と見込まれており、これは自動車産業における技術革新と複雑性の増大が、自動車ESOサービスの需要を強力に推進していることを明確に示しています。

自動車ESOとは、自動車メーカー(OEM)が自社で行う非物理的なエンジニアリング業務、例えば設計、プロトタイピング、システム統合、テストといった多岐にわたる専門的なタスクを、社外の第三者プロバイダーに委託することを指します。これらのサービスは、車両部品の設計から生産支援、さらには安全性試験に至るまで、幅広い機能と能力をサポートします。現代の自動車は、電気自動車(EV)、自動運転技術、コネクテッドカー技術の台頭により、その構造と機能がかつてないほど複雑化しており、OEMやティア1サプライヤーは、この増大する複雑性を効率的に管理するために自動車ESOプロバイダーの専門知識を必要としています。

自動車ESO市場は、製品設計、開発、テスト、および先進的な自動車技術の実装といった専門エンジニアリングサービスのアウトソーシングに特化しています。これにより、OEMはコスト削減、製品開発期間の短縮、車両性能の向上、そして厳格化するグローバルな環境基準への準拠といった目標を達成することが可能になります。アウトソーシングされる主要なサービスには、シミュレーション、プロトタイピング、CADモデリング、およびテストサービスが含まれます。さらに、人工知能(AI)、機械学習、データ分析といった先進技術の導入が加速する中で、より高度なエンジニアリングソリューションへの需要が自動車ESO市場の成長を一層後押ししています。

歴史的に、自動車のイノベーションは主要な自動車メーカーやティア1サプライヤーの研究開発(R&D)センターに集中し、特に大手OEMがR&Dに多額の投資を行ってきました。しかし、現在のパラダイムシフトでは、OEMが最新の技術トレンドに対応するための必要なスキルセットを社内に十分に持たず、また、これらの技術領域に自社で投資することが費用対効果の面で困難であるという課題に直面しています。このギャップを埋める存在として、新興技術に積極的に投資する主要な自動車ESOプロバイダーが大きな役割を果たしています。今後、OEMはR&Dに対する直接的な管理を縮小し、サプライヤーや自動車ESOプロバイダーとの技術提携を拡大していくことが予想されます。彼らの専門知識と競争力のあるコスト優位性を活用することで、OEMは製品開発プロセスを外部委託する傾向を強めるでしょう。

### 2. 市場を牽引する要因(ドライバー)

自動車ESO市場の成長は、いくつかの強力な要因によって推進されています。

* **技術革新への高まる需要と自動車部品の複雑化:** 電気自動車(EV)、自動運転、コネクテッドカーといった最先端技術の急速な進化は、自動車の設計と開発において新たなエンジニアリングの課題を生み出しています。これらの技術を統合し、最適化するためには高度な専門知識とリソースが必要であり、自動車ESOプロバイダーが提供する専門サービスが不可欠となっています。車両部品の複雑化もまた、外部の専門家によるサポートの必要性を高めています。

* **コスト削減と製品開発期間の短縮:** グローバル競争が激化する中で、OEMは開発コストを削減し、新製品をより迅速に市場に投入することを強く求められています。自動車ESOは、社内リソースへの大規模な投資なしに、専門的なスキルと効率的なプロセスを活用することで、これらの目標達成に貢献します。特に、賃金の低い新興経済国(インド、中国、フィリピンなど)へのアウトソーシングは、人件費の削減に大きく寄与します。

* **OEMのスキルギャップと技術投資の費用対効果:** 現代の自動車技術は、ソフトウェア、AI、データ分析、サイバーセキュリティなど、従来の機械工学中心のスキルセットとは異なる専門知識を要求します。多くのOEMは、これらの新しい技術領域において必要なスキルを社内に十分に持っておらず、また、全ての最先端技術に自社で投資することが費用対効果の面で非効率であると認識しています。自動車ESOプロバイダーは、これらの専門技術に特化し、継続的に投資することで、OEMのスキルギャップを埋め、必要な技術を効率的に提供します。

* **R&Dパラダイムの変化:** かつてOEMがR&Dの大部分を社内で行っていた時代から、サプライヤーや自動車ESOプロバイダーとの技術提携を深める方向へとシフトしています。OEMは、コアコンピタンスに集中し、非中核的なエンジニアリング業務や特定の専門技術開発を外部に委託することで、より柔軟かつ効率的なR&D体制を構築しようとしています。

* **AI、機械学習、データ分析の採用拡大:** これらの先進技術は、車両の設計、テスト、および最適化プロセスにおいてますます重要な役割を担っています。自動車ESOプロバイダーは、これらの技術を活用した高度なシミュレーション、予測分析、データ駆動型設計ソリューションを提供し、OEMの製品開発能力を強化します。

* **厳格化する環境規制への対応:** 世界各国でCO2排出量削減に関する規制が強化されており、自動車メーカーはパワートレインの電動化や燃費効率の向上に注力しています。自動車ESOプロバイダーは、電動パワートレインシステムの設計、排気ガス処理技術の開発、エンジンキャリブレーション、軽量素材の設計など、これらの環境要件に対応するための専門的なエンジニアリングサービスを提供し、OEMのコンプライアンス達成を支援します。

### 3. 市場の阻害要因(課題)

自動車ESO市場は急速な成長を遂げている一方で、いくつかの阻害要因や課題も存在します。

* **大手OEMの社内R&D志向:** Daimler AG、Audi AG、Toyota Motor Corporation、BMW AG、Volkswagen AG、Ford Motor Corporationといった一部の主要自動車メーカーは、革新的な技術開発において「ファーストムーバーアドバンテージ」を獲得するために、依然として社内での研究開発活動に重点を置いています。これらの企業は、自動車ESO企業において高度なR&Dチームが不足していると感じる場合があり、特に戦略的に重要なコア技術や差別化要因となる技術については、自社の専門チームによる開発を優先する傾向にあります。これは、自動車ESOプロバイダーが提供できるR&D能力や専門性のレベルに対するOEM側の認識や信頼性を向上させる必要があることを示唆しています。

* **知的財産権とデータセキュリティへの懸念:** エンジニアリングデータを外部に委託する際、知的財産権の保護や機密情報の漏洩リスクは、OEMにとって大きな懸念事項となります。特に、競争が激しい自動車産業において、独自の技術や設計情報は企業の競争優位性の源泉であるため、アウトソーシングパートナーのセキュリティ対策や契約上の保護措置が厳しく評価されます。

* **品質管理とコミュニケーションの課題:** オフショアアウトソーシングの場合、地理的な距離や文化・言語の違いが、プロジェクトの品質管理や効果的なコミュニケーションを妨げる可能性があります。期待通りの成果物を得るためには、明確な仕様定義、厳格な品質保証プロセス、そして密な連携が不可欠ですが、これらを維持することは常に課題となり得ます。

* **自動車ESOプロバイダーの専門性不足の可能性:** 特定のニッチな技術領域や最先端のR&Dにおいて、OEMが求めるレベルの専門知識や経験を持つ自動車ESOプロバイダーが限られている場合があります。特に、社内R&Dを重視するOEMは、外部パートナーの能力を慎重に見極める傾向があります。

これらの課題を克服するためには、自動車ESOプロバイダーは、自身の専門性を継続的に高め、セキュリティ対策を強化し、OEMとの信頼関係を構築するための戦略を練る必要があります。

### 4. 市場機会

自動車産業の急速な進化は、自動車ESO市場に計り知れない機会をもたらしています。

* **自動車の従来の生態系における技術的進歩の介入:** 自動車はもはや単なる移動手段ではなく、エンターテイメントやコネクティビティ機能を提供する高度なプラットフォームへと変貌を遂げています。埋め込み型ソフトウェアの導入拡大と電子アーキテクチャのアップグレードは、ESPS(エンジニアリングサービスプロバイダー)にとって長期的な成長機会を生み出します。

* **埋め込み型技術の統合:** 埋め込み型技術の組み込みは、車両をよりスマートで機能的な存在に変え、安全でシンプルかつ制御された運転体験を提供します。これにより、インフォテインメント、コネクティビティ、自動運転といった分野で、新たなエンジニアリングサービスの需要が生まれています。

* **ACES(Autonomous, Connected, Electric, Shared)フレームワークの普及:** 自動運転、コネクテッドカー、電動化、シェアードモビリティという4つのトレンド(ACES)は、モビリティ産業に地殻変動をもたらすと予想されています。これらの現代的なイノベーションは、機械中心であった自動車セクターを大きく変革し、自動車ESO市場に新たなビジネス機会をもたらします。純粋なESPSは、埋め込み型ソフトウェアと先進的な電子アーキテクチャの統合において、特に大きなチャンスを享受するでしょう。

* **電気自動車(EV)の展開:** 燃料排出量の削減と環境負荷の軽減を目的とした電気自動車の普及は、自動車ESOプロバイダーにとって莫大な機会を提供します。EVのバッテリー管理システム、充電インフラ、パワートレインの最適化など、EV特有のエンジニアリングニーズに対応するサービスが求められています。

* **調達パターンの変化:** 自動車産業における調達パターンは、従来の機械コアサービスから、より技術的に高度なソリューションへと効果的に移行しています。この変化は、今後7年間で自動車ESO市場に莫大な機会を提供すると予想されます。OEMは、専門的なソフトウェア開発、AIアルゴリズム、サイバーセキュリティソリューションなどの先進技術を外部に求めるようになるでしょう。

* **熟練労働者の不足:** 特定の地域、特にアジア太平洋地域における熟練労働者の不足は、企業がエンジニアリングサービスを外部に委託する動機付けとなります。これにより、自動車ESOプロバイダーは、専門知識と労働力を提供する機会を得られます。

* **新興市場の成長:** 南米などの地域では、安定した賃金インフレと、アルゼンチンやブラジルといった国内自動車市場の緩やかな成長が、世界の自動車企業にとって新たな機会を生み出しています。米国の大手自動車メーカーやサプライヤーにとって、南米はオフショア拠点として好まれるようになり、主要プレイヤーは地理的プレゼンスを拡大しようとしています。

これらの機会を捉えることで、自動車ESO市場は今後も力強い成長を続けると予測されます。

### 5. セグメント分析

#### 5.1. アプリケーション別セグメント

自動車ESO市場は、アプリケーション別に「自動運転/ADAS」、「ボディ・シャシー」、「パワートレイン・アフタートリートメント」、「インフォテインメント・コネクティビティ」、および「その他」に細分化されます。

* **パワートレイン・アフタートリートメント:**

このセグメントは、市場における最も重要な収益貢献者であり、予測期間中に13.31%のCAGRを示すと予測されています。ハイブリッドおよび電気駆動システムのためのエンジニアリングサービス、既存のエンジンシステムのさらなる開発、排気ガス処理、エンジンキャリブレーション、ダウンサイジング、パワートレインの電動化、排出ガス削減など、幅広いサービスが含まれます。モジュール開発、エンジン統合、パワートレインシミュレーションもこのアプリケーションセグメントで提供されるサービスの一部です。燃料消費量の削減を目的としたエンジンダウンサイジングへの需要が急増しており、世界中の政府がCO2排出量削減のためのより厳格な規制を課していることから、パワートレインの電動化が普及しています。これらの要因により、パワートレイン・アフタートリートメントセグメントは今後7年間でその優位性を維持すると予想されます。

* **インフォテインメント・コネクティビティ:**

このセグメントは、予測期間中に最も高いCAGRで成長すると予想されています。インフォテインメント、コネクティビティ、および車両の電気・電子システムに関連する様々なソリューション(Wi-Fi、Bluetooth接続、ラジオ、テレフォニー、ナビゲーション、マルチメディアシステムなど)を構築するための自動車エンジニアリングサービスのアウトソーシングを含みます。これにより、モバイルデバイスのスムーズな接続と便利な使用が保証されます。さらに、スマート信号機と車両を接続するVehicle-To-Everything(V2X)技術や、渋滞を緩和し予期せぬリスクを軽減するためにドライバー間の通信を支援するVehicle-to-Vehicle(V2V)技術の普及が、このセグメントの成長を推進すると期待されています。

* **自動運転/ADAS:**

自動運転システムや先進運転支援システム(ADAS)の開発は、センサーフュージョン、AIアルゴリズム、リアルタイムデータ処理など、高度なエンジニアリング専門知識を必要とします。この分野は、安全性向上と運転体験の革新を求める需要に牽引され、自動車ESO市場で重要な役割を担っています。

* **ボディ・シャシー:**

車両の構造設計、軽量化、安全性強化、空力性能の最適化などに関連するエンジニアリングサービスが含まれます。新しい素材の使用や製造プロセスの革新が、このセグメントにおける自動車ESOの需要を促進しています。

* **その他:**

上記のカテゴリに属さない、さまざまな専門エンジニアリングサービスを含みます。

#### 5.2. サービス別セグメント

市場は、サービス別に「設計」、「プロトタイピング」、「システムインテグレーション」、「テスト」、および「その他」に細分化されます。

* **プロトタイピング:**

このセグメントは最大の市場シェアを占め、予測期間中に13.5%のCAGRを示すと推定されています。システムエンジニアリングサービス、ハードウェア製品エンジニアリング、軽車両向けの機械的および電子的プロトタイピング、ドライバー開発と診断、特定用途向け集積回路(ASIC)、および仮想プロトタイピングが含まれます。自動車産業における3Dプリント技術の利用増加は、アセンブリ、特定の部品、または車両全体のモデルのプロトタイプを設計する上で、このセグメントの成長を強力に推進しています。3Dプリント技術により、メーカーはプロトタイプにおける欠陥を迅速に特定し、必要な修正を費用対効果の高い方法で行うことができます。また、企業は3D CADソフトウェアを導入することで、文書化によるコミュニケーション改善、設計生産性の向上、製造データベースの作成、設計品質の向上を図っています。これらの属性により、プロトタイピングセグメントは予測期間中もその優位性を維持すると予想されます。

* **設計:**

このセグメントは最も速い成長を遂げると予想されています。概念設計、エンジンおよび車両部品の設計、モデリング、プロセス検証、軽量素材設計、設計調整、アルゴリズム開発、システムエンジニアリングといった自動車エンジニアリングサービスが含まれます。特に埋め込み型ソフトウェアシステムの組み込みに伴う車両設計のエンジニアリングの複雑さが増していることが、この成長の要因として挙げられます。

* **テスト:**

自動車部品のテストアウトソーシングも予測期間中に成長すると予想されます。部品やアクセサリーのプロトタイピングと製造が広くアウトソーシングされるにつれて、それらのテストもベンダーに委託される傾向があります。OEMは通常、組み立て後に車両全体のテストを行います。

* **システムインテグレーション:**

異なるサブシステムやコンポーネントを統合し、シームレスに機能させるためのエンジニアリングサービスです。複雑な電子アーキテクチャやソフトウェアの増加に伴い、システムインテグレーションの重要性が高まっています。

* **その他:**

上記のカテゴリに含まれない、様々な専門サービスを含みます。

#### 5.3. ロケーション別セグメント

市場は、ロケーション別に「オンショア」と「オフショア」に細分化されます。

* **オンショア:**

このセグメントは世界市場を支配しており、予測期間中に16.21%のCAGRを示すと推定されています。オンショア市場の推定値は、国内企業が国内の別の企業にエンジニアリングサービスをアウトソーシングする際に、その国内で生み出される収益を指します。例えば、米国の企業が米国内の別の企業にエンジニアリングサービスをアウトソーシングする場合、それは米国にとってオンショア自動車ESO収益となります。言語の壁、貿易制限、より厳格な規制、類似のタイムゾーンといった様々な要因が、自動車セクターにおけるオンショアエンジニアリングサービスに有利に働き、予測期間中の市場成長に大きく貢献しています。

* **オフショア:**

国内で、国内企業ではない外国の供給源から生み出される収益をオフショア市場の推定値と呼びます。外国の組織がエンジニアリングサービスを委託する際に、エンジニアリングサービスプロバイダーが拠点とする国で生み出される収益は、オフショア自動車ESO市場の一部となります。例えば、日本の企業がインドの企業にエンジニアリングサービスをアウトソーシングする場合、それはインドにとってオフショア自動車ESO収益を生み出すと見なされます。オフショアアウトソーシングは、主に人件費の削減と特定の専門知識へのアクセスを目的として行われます。

### 6. 地域別分析

#### 6.1. アジア太平洋地域

アジア太平洋地域は、世界の自動車ESO市場において最も重要なシェアを占めており、予測期間中に14.3%のCAGRを示すと推定されています。既存モデルへの埋め込み型ソフトウェアの統合と、自動車モデルにおける継続的な技術革新の要求が、この地域における自動車ESO市場の成長に貢献しています。さらに、この地域は、インド、ベトナム、フィリピン、タイ、中国に主要な参加者が拠点を置くソフトウェアアウトソーシングサービスプロバイダーの中心地です。

燃料排出量を削減し、環境へのダメージを軽減するための電気自動車の導入は、この地域のESPSに莫大な機会を提供すると期待されています。また、熟練労働者の不足が市場成長を強力に後押しすると予測されています。調達パターンが従来の機械コアサービスから技術的に高度なソリューションへと効果的に移行することで、今後7年間で自動車ESO市場に莫大な機会がもたらされるでしょう。特に、日本は主要な自動車メーカーが多数存在するため、この産業において大きな存在感を示すと予想されます。日本の自動車メーカーは当初、自社モデルの内製に重点を置いていましたが、現在は自社のコアコンピタンスではない機能やメカニズムを発見するためにESPSとの協業を進めています。

#### 6.2. 北米

北米における自動車エンジニアリングサービスは、優れた性能、安全性、燃費効率、自動運転といったグローバルなメガトレンドへのOEMの急速な適応により、大きく進化しました。イノベーションへのニーズの増加、高い環境持続可能性と安全基準への準拠、そして多様な市場セグメントに対応する車両をより短い市場投入期間で設計することが、この地域で重要性を増しています。北米の自動車メーカーは、新しい技術を迅速に統合し、競争力を維持するために、外部の専門知識を積極的に活用しています。

#### 6.3. 南米

南米の自動車ESO市場は、今後数年間で大幅に成長すると予測されています。この地域は、米国の自動車メーカーやサプライヤーにとって最も好ましいオフショア拠点として台頭しています。その結果、様々な主要参加者が地理的プレゼンスを拡大しようと努めています。この地域における自動車ESOの成長を牽引するもう一つの重要な要因は、他のオフショア拠点と比較して安定した賃金インフレです。アルゼンチンやブラジルを中心に、国内自動車市場が緩やかに推移していることも、グローバル企業にとって数多くの機会をもたらしています。

### 7. 結論

世界の自動車ESO市場は、技術革新の加速、自動車部品の複雑化、コスト削減への圧力、およびOEMのスキルギャップといった多様な要因に牽引され、今後も力強い成長を続けると予測されます。特に、電気自動車、自動運転、コネクテッドカーといった分野の発展は、自動車ESOプロバイダーにとって新たな機会の源泉となっています。パワートレイン・アフタートリートメントとインフォテインメント・コネクティビティのアプリケーションセグメント、およびプロトタイピングと設計のサービスセグメントが市場を牽引し、アジア太平洋地域が引き続き最大の市場シェアを維持するでしょう。

一方で、一部の大手OEMが社内R&Dを優先する傾向や、知的財産権およびデータセキュリティに関する懸念は、市場の潜在的な課題として存在します。しかし、自動車ESOプロバイダーが専門性の向上、セキュリティ対策の強化、およびOEMとの協力関係深化に注力することで、これらの課題は克服可能であり、市場の成長機会を最大限に活用できると見込まれます。自動車産業の変革期において、自動車ESOはOEMが競争力を維持し、未来のモビリティソリューションを開発するための不可欠な戦略的パートナーとしての役割をますます強固なものにしていくでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

-

目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

-

市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

-

市場評価

- ポーターの5フォース分析

- バリューチェーン分析

-

規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

世界の自動車ESO市場規模分析

-

世界の自動車ESO市場の紹介

- アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

世界の自動車ESO市場の紹介

-

北米市場分析

- 導入

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

米国

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アプリケーション別

- カナダ

-

欧州市場分析

- 導入

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

英国

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

-

アジア太平洋市場分析

- 導入

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

中国

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

-

中東およびアフリカ市場分析

- 導入

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アラブ首長国連邦 (UAE)

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

-

ラテンアメリカ市場分析

- 導入

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

ブラジル

-

アプリケーション別

- 導入

- アプリケーション(金額別)

-

自動運転/ADAS

- 金額別

-

ボディとシャシー

- 金額別

-

パワートレインと後処理

- 金額別

-

インフォテインメントとコネクティビティ

- 金額別

-

その他

- 金額別

-

サービス別

- 導入

- サービス(金額別)

-

設計

- 金額別

-

プロトタイピング

- 金額別

-

システム統合

- 金額別

-

テスト

- 金額別

-

その他

- 金額別

-

ロケーション別

- 導入

- ロケーション(金額別)

-

オンショア

- 金額別

-

オフショア

- 金額別

-

アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

-

競合状況

- 自動車ESO市場のプレーヤー別シェア

- M&A契約とコラボレーション分析

-

市場プレーヤー評価

-

AKKA

- 概要

- 企業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Altair Engineering Inc.

- Alten Group

- Altran (Cap Gemini Engineering)

- ASAP Holding GmbH

- AVL List GmbH

- Bertrandt AG

- EDAG Group

- ESG Elektroniksystem- und Logistik-GmbH

- FEV Group GmbH

- Horiba, LTD.

- IAV

- ITK Engineering GmbH Kistler Group

- P3 group GmbH

- RLE International Group

-

AKKA

-

調査方法

-

調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

-

一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

-

二次および一次調査

- 主要な業界インサイト

-

市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

-

調査の仮定

- 仮定

- 制限事項

- リスク評価

-

調査データ

-

付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

自動車ESOとは、主にエンジンの自動停止・再始動システムを指し、車両が一時停止した際にエンジンを自動的に停止させ、発進時に再び始動させることで、燃費の向上と排出ガスの削減を図る技術でございます。このシステムは、特に都市部での信号待ちや渋滞時において、アイドリングによる無駄な燃料消費と排出を抑制することを目的として開発されました。環境性能の向上に貢献する重要な技術の一つとして、現代の多くの自動車に採用されております。

このシステムの基本的な仕組みは、車両の速度がゼロになり、ドライバーがブレーキペペダルを踏んでいる状態、またはオートマチック車で「D」レンジに入れたまま停止している状態を各種センサーが検知すると、エンジンコントロールユニット(ECU)が適切な判断を下し、エンジンを停止させます。その後、ドライバーがブレーキペペダルを離したり、アクセルペペダルを踏み込んだりすると、ECUが瞬時にエンジンを再始動させ、スムーズな発進を可能にします。この一連の動作は、ドライバーにほとんど意識させることなく行われるよう設計されています。

ESOシステムにはいくつかのタイプが存在します。最も基本的なタイプは、停車時にエンジンを停止し、発進時に再始動するものです。より高度なシステムでは、回生ブレーキシステムと連携してバッテリーへの充電効率を高めたり、車両の惰性走行中(コースティング)にもエンジンを停止させる「コースティング機能」を持つものもございます。また、一部のシステムでは、ナビゲーションデータや交通情報を利用して、事前に停止・発進のタイミングを予測し、より効率的なエンジン制御を行う「予測型」のものも登場しております。

この技術の主な用途は、燃料消費量の削減と温室効果ガス排出量の低減にあります。特に、交通量の多い市街地での走行では、頻繁な停止と発進が繰り返されるため、ESOシステムによるアイドリングストップの効果は非常に大きいです。これにより、ドライバーは意識することなく、日常の運転で環境負荷を軽減し、同時に燃料費の節約にも繋がります。自動車メーカーにとっては、各国の厳しい燃費規制や排出ガス規制をクリアするためにも不可欠な技術となっております。

ESOシステムを支える関連技術は多岐にわたります。まず、エンジンの停止と再始動を正確に判断するためには、車速センサー、ブレーキペダルセンサー、ステアリングアングルセンサー、ギアポジションセンサー、アクセルペダルセンサーなど、様々な車両状態を監視する高精度なセンサーが必要です。さらに、バッテリーの充電状態、エンジン冷却水の温度、外気温、エアコンの負荷など、快適性や安全性に関わる要素もECUが総合的に判断し、エンジンの停止・再始動を制御します。

また、頻繁なエンジン始動に耐えうる耐久性の高い強化型スターターモーターや、高い充放電性能を持つバッテリー(AGMバッテリーやEFBバッテリーなど)が不可欠です。これらのバッテリーは、従来のバッテリーよりも深い放電と急速な充電に耐える設計がされており、バッテリーマネジメントシステム(BMS)によってその状態が常に監視・最適化されます。マイルドハイブリッド車においては、統合型スタータージェネレーター(ISG)がスターターとジェネレーターの両方の役割を兼ねることで、より滑らかで素早いエンジン再始動を実現し、回生ブレーキによる発電も効率的に行われます。これらの各コンポーネントは、CAN(Controller Area Network)などの車載通信ネットワークを通じて連携し、協調動作することでESOシステム全体の性能を発揮しております。