充填・仕上げ製造市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 充填・仕上げ製造市場に関する詳細市場調査レポート

### 1. エグゼクティブサマリー

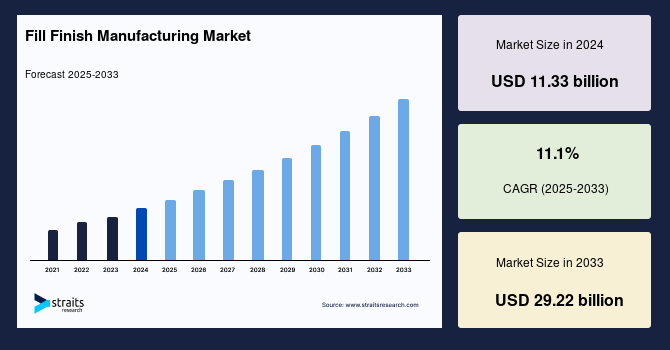

世界の**充填・仕上げ製造**市場は、医薬品製造プロセスにおける最終段階を担う極めて重要なセクターであり、医薬品が最終的な容器に充填され、流通および使用に備えられる工程を指します。この市場は、2024年に113.3億米ドルの規模に達し、2025年には125.9億米ドルへと成長し、2033年には292.2億米ドルに達すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は11.1%と見込まれており、これは、低コスト医薬品への需要の高まりとプレフィルドシリンジの利用増加が市場成長を強力に牽引していることを示しています。特に、バイオ医薬品需要の拡大、慢性疾患の有病率増加、より優れた薬剤送達システムの必要性、高齢化の進展、そして個別化医療への注力といった要因が、**充填・仕上げ製造**サービスへの需要を加速させています。消耗品セグメントが市場収益の大部分を占めており、技術革新と自動化の進展が効率向上と人的エラー削減に貢献しています。

### 2. 市場概要と定義

**充填・仕上げ製造**は、医薬品製造における最終段階であり、製品の品質、安全性、有効性を保証する上で不可欠な工程です。このプロセスでは、最終的な薬剤製品がバイアル、シリンジ、カートリッジといった一次容器に正確に充填され、その後、キャッピング、シーリング、ラベリング、および包装が行われます。この一連の工程は、薬剤が正確に計量され、滅菌され、その安定性と有効性を維持するように包装されることを確実にします。

**充填・仕上げ製造**は、厳格な規制要件と品質基準に準拠する必要があり、製品の安全性と法規制への適合性を確保するために極めて重要です。近年、世界の**充填・仕上げ製造**業界は着実に成長を遂げており、その背景には、バイオ医薬品需要の拡大、慢性疾患の有病率増加、より高度な薬剤送達システムの必要性、そして高齢化社会の進展や個別化医療への関心の高まりといった複数の要因が存在します。

市場を構成する主要な要素としては、バイアル、シリンジ、カートリッジ、アンプルなどの消耗品が挙げられ、これらは市場の大部分を占めています。特にプレフィルドシリンジの利用増加と新しい包装オプションへの需要が、**充填・仕上げ製造**における消耗品セグメントの拡大を推進しています。また、充填装置、キャッピングマシン、検査システムといった機器においても技術開発が進んでおり、効率の向上と人的エラーの排除を目指しています。これらの工程における自動化はますます普及しており、これにより精度が向上し、汚染リスクが低減され、生産速度が加速しています。

### 3. 市場規模と予測

世界の**充填・仕上げ製造**市場は、2024年に113.3億米ドルの市場規模を記録しました。2025年には125.9億米ドルに達すると予測されており、その後も力強い成長を続け、2033年には292.2億米ドルに到達すると見込まれています。予測期間(2025年~2033年)における年平均成長率(CAGR)は11.1%と予測されており、これは医薬品産業における**充填・仕上げ製造**の重要性と需要の持続的な増加を明確に示しています。この成長は、特に後述する主要な推進要因によって支えられています。

### 4. 市場成長の主要な推進要因

**充填・仕上げ製造**市場の成長を牽引する主な要因は多岐にわたりますが、特に以下の点が挙げられます。

#### 4.1. バイオ医薬品需要の拡大

モノクローナル抗体、ワクチン、組換えタンパク質などのバイオ医薬品に対する需要の増加は、**充填・仕上げ製造**市場の最も強力な推進力の一つです。慢性疾患の有病率増加と高齢化人口の拡大に伴い、これらの高度な治療薬へのアクセスがますます重要になっています。製薬企業は、増大する市場需要に応えるため、生産能力の拡大と革新的な**充填・仕上げ製造**手法への大規模な投資を行っています。この傾向は、**充填・仕上げ製造**能力を向上させるための世界的な投資や協力関係の増加に反映されています。

さらに、米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関による多数のバイオ医薬品およびバイオシミラーの承認は、**充填・仕上げ製造**ソリューションへの需要をさらに促進しています。これらの承認は、ヘルスケア業界におけるバイオ医薬品の受け入れと採用が拡大していることを示しており、製品の品質と安全性を確保するための堅牢な**充填・仕上げ製造**プロセスの重要性を強調しています。例えば、2022年2月には、ジョンソン・エンド・ジョンソンとその中国パートナーであるレジェンド・バイオテック社が開発した白血球がん治療薬が米国FDAによって承認されました。このような腫瘍性疾患に対する革新的な医薬品の発見は、予測期間中のバイオ医薬品市場の成長に貢献し、ひいては**充填・仕上げ製造**市場の拡大を後押しするでしょう。

#### 4.2. プレフィルドシリンジの利用増加

プレフィルドシリンジ(PFS)は、従来の医薬品や複雑な薬物分子を持つ新しい医薬品を、より少ないエラーで投与し、過剰充填を最小限に抑えることができるため、その利用が急速に拡大しています。PFSは、患者の利便性を高め、投与エラーのリスクを低減し、医療従事者の作業負担を軽減するという大きな利点を提供します。これにより、在宅医療や自己注射が普及する中で、PFSは特に慢性疾患患者にとって魅力的な選択肢となっています。凍結乾燥や**充填・仕上げ製造**のアウトソーシングなど、多様な用途でのPFSの採用は、市場収益を強力に支え、予測期間中の**充填・仕上げ製造**市場の成長を促進する重要な要因となっています。

#### 4.3. 慢性疾患の有病率増加と高齢化社会

世界的に慢性疾患(糖尿病、心血管疾患、がんなど)の有病率が増加していることと、高齢化社会の進展は、医薬品、特に**充填・仕上げ製造**を必要とする医薬品への需要を大幅に増加させています。高齢者は複数の慢性疾患を抱えることが多く、継続的な薬物療法が必要となるため、医薬品の消費量が増加します。生活習慣の変化や都市化の進展も、慢性疾患の増加に寄与しています。これらの疾患に対する薬理学的介入や治療法の需要が高まるにつれて、必要な医薬品を供給するための**充填・仕上げ製造**サービスへの需要も比例して増加しています。

#### 4.4. 技術革新と自動化の進展

**充填・仕上げ製造**プロセスにおける技術革新と自動化の進展は、市場成長の重要な推進要因です。最新の充填装置、キャッピングマシン、検査システムは、効率を大幅に向上させ、人的エラーを排除するように設計されています。自動化されたシステムは、高い精度、汚染リスクの低減、およびより速い生産速度を実現します。ロボット工学、人工知能、および高度なセンサー技術の統合により、製造プロセスはさらに最適化され、品質管理が強化されています。これらの技術的進歩は、製造コストの削減、スループットの向上、そして最終製品の信頼性の向上に寄与し、結果として**充填・仕上げ製造**市場全体の成長を促進しています。

### 5. 市場成長の阻害要因

市場の力強い成長にもかかわらず、いくつかの要因が**充填・仕上げ製造**市場の拡大を阻害する可能性があります。

#### 5.1. 高額な初期投資

高度な**充填・仕上げ製造**プロセスおよび設備の導入には、しばしば多額の初期投資が必要です。自動充填システム、アイソレーター、凍結乾燥装置、その他の洗練された技術は、特に中小規模の製薬メーカーにとって、相当な財政的投資を必要とします。例えば、アイソレーターを備えたRABS(Restricted Access Barrier Systems)は、単体システムよりも高価で、400万ドルから800万ドルの費用がかかる場合があります。

さらに、無菌製造環境における規制基準を満たすための施設の開発または改修は、初期投資を増加させます。業界アナリストによると、新しい無菌**充填・仕上げ製造**施設の建設費用は、施設の規模、場所、および技術基準に応じて、数千万ドルから数億ドルに及ぶ可能性があります。これらの巨額の初期費用は、製薬企業、特に資金が限られている企業にとって大きな課題となり得ます。これは、**充填・仕上げ製造**能力への投資をためらわせたり、拡張計画を遅らせたりする可能性があり、その結果、競争力や市場需要を満たす能力が低下する恐れがあります。

#### 5.2. 厳格な規制要件とコンプライアンスの複雑さ

**充填・仕上げ製造**は、製品の安全性と品質を確保するために、極めて厳格な規制要件と品質基準に従う必要があります。米国FDAや欧州医薬品庁(EMA)などの規制機関によって定められた要件には、GMP(適正製造規範)、Annex 1の無菌製造規則などが含まれます。これらの基準への準拠は、製品の品質、安全性、および有効性を保証するために不可欠ですが、同時に製造業者にとって大きな負担となることがあります。

企業は、規制基準を満たすために、アイソレーター技術、RABS、高度な無菌処理プロセスを備えた最新の製造設備に投資する必要があります。これらの技術の導入と維持には、高いコストと専門知識が求められます。また、規制環境は常に進化しており、新たなガイドラインや要件に迅速に対応するための継続的な投資と適応が必要です。この複雑な規制環境は、特に新規参入企業やリソースの限られた企業にとって、市場参入への障壁となり、**充填・仕上げ製造**市場全体の成長を間接的に阻害する可能性があります。

### 6. 市場の機会

**充填・仕上げ製造**市場には、いくつかの有望な機会が存在します。

#### 6.1. 新興国におけるヘルスケア支出の増加

経済成長、都市化、およびヘルスケアインフラとアクセスを改善するための政府の施策により、新興国におけるヘルスケア支出が増加しています。世界保健機関(WHO)によると、低・中所得国におけるヘルスケア支出は2022年までに10兆米ドルを超えると予測されています。ヘルスケア施設およびサービスへの投資の増加は、医薬品、特に**充填・仕上げ製造**を必要とする製品への需要を押し上げています。

さらに、新興国では、高齢化、ライフスタイルの変化、都市化といった要因により、糖尿病、心血管疾患、がんなどの慢性疾患の有病率が上昇しています。慢性疾患の負担が増大するにつれて、薬理学的介入と治療法の需要も高まり、結果として不可欠な医薬品を供給するための**充填・仕上げ製造**サービスへの需要が増加しています。例えば、インドの製薬産業は、大規模な患者人口、強力なジェネリック医薬品市場、および研究開発への注力の高まりにより、同国の経済に大きく貢献しています。インドブランドエクイティ財団(IBEF)によると、インドの製薬市場は2030年までに1300億米ドルに達すると予想されており、これは**充填・仕上げ製造**企業にとって、国内市場での足場を確立し、他国への輸出を行う上でかなりの機会を創出しています。

#### 6.2. 個別化医療と高度なドラッグデリバリーシステムへの注力

個別化医療の進展と、より高度で標的化された薬剤送達システムへの需要の高まりは、**充填・仕上げ製造**市場に新たな機会をもたらしています。個別化医療では、患者個々の遺伝子プロファイルや疾患特性に合わせて治療法が調整されるため、少量生産や特定の容器への充填が必要となる場合があります。これにより、フレキシブルで高度にカスタマイズ可能な**充填・仕上げ製造**ソリューションが求められます。また、細胞・遺伝子治療といった革新的な治療法の登場も、厳格な無菌条件下での精密な**充填・仕上げ製造**技術を必要とし、市場の成長機会を拡大しています。

#### 6.3. 医薬品受託製造機関(CMO)の活用

製薬企業がコアコンピタンスに集中し、コスト効率を高めるために、医薬品受託製造機関(CMO)へのアウトソーシングが増加しています。CMOは、専門的な**充填・仕上げ製造**能力と設備を提供し、特に中小規模の企業や特定の技術を必要とする企業にとって貴重なパートナーとなります。CMO市場の拡大は、**充填・仕上げ製造**サービスを提供する企業にとって大きなビジネスチャンスを生み出しています。特に新興国や特定の地域では、CMOの浸透が進んでおり、これが市場成長をさらに後押しする要因となっています。

### 7. セグメント分析

**充填・仕上げ製造**市場は、製品タイプと用途に基づいて詳細にセグメント化されます。

#### 7.1. 製品別セグメント

製品セグメントは、主に消耗品と機器に分けられます。

##### 7.1.1. 消耗品

消耗品セグメントは2023年に最大の収益シェアを占めました。これは、医薬品の貯蔵寿命の延長と、バイオ医薬品向け使い捨て包装の利用増加に起因しています。消耗品には、**充填・仕上げ製造**プロセスで使用される様々な使い捨て品目や材料が含まれます。これには、バイアル、シリンジ、アンプル、ストッパー、シール、フィルターなどが含まれます。消耗品は通常、薬剤製品と直接接触するか、無菌充填手順に不可欠な単回使用部品です。これらは、製造プロセス中の製品の完全性を維持し、無菌性を確保し、汚染を防ぐ上で不可欠です。使い捨てであるため、消耗品は通常、高品質と規制遵守を保証するために、各製造バッチ後に大量に購入され、交換されます。

特に、プレフィルドシリンジ(PFS)は市場収益を支える可能性があり、凍結乾燥や**充填・仕上げ製造**のアウトソーシングなど、さまざまな用途で利用が増加しています。PFSは、従来の医薬品や複雑な薬物分子を持つ新しい医薬品を、より少ないエラーで投与し、過剰充填を最小限に抑えることができるため、予測期間中の**充填・仕上げ製造**市場の成長を促進する上で極めて重要です。

##### 7.1.2. 機器

機器セグメントには、**充填・仕上げ製造**プロセスで使用される充填、キャッピング、シーリング、ラベリング、検査などのさまざまなタスクをサポートする設備、機械、および装置が含まれます。充填機、キャッピング機、シーリング機、ラベリング機、検査装置、および自動化装置が機器の例です。消耗品とは異なり、機器は通常、耐久性があり再利用可能な資産であり、最高の性能と効率を確保するために定期的なメンテナンス、校正、およびアップグレードが必要です。機器は、製造プロセスを自動化し、生産性を向上させ、製品品質を保証するために不可欠です。最新の機器への投資は、メーカーが能力を向上させ、スループットを増加させ、**充填・仕上げ製造**施設が変化する市場ニーズと規制基準に対応できるようにするのに役立ちます。

#### 7.2. 用途別セグメント

用途別セグメントは、主に腫瘍学、感染症、自己免疫疾患に分けられます。

##### 7.2.1. 自己免疫疾患

自己免疫疾患セグメントには、免疫系が誤って自身の組織を標的にし、炎症、組織損傷、臓器またはシステムの機能不全を引き起こす自己免疫疾患の治療に使用される医薬品が含まれます。自己免疫疾患には、関節リウマチ、多発性硬化症、全身性エリテマトーデス(SLE)、乾癬、炎症性腸疾患(例:クローン病、潰瘍性大腸炎)、および自己免疫性甲状腺疾患(例:橋本病、バセドウ病)などがあります。これらの疾患の治療には、免疫抑制剤、コルチコステロイド、疾患修飾性抗リウマチ薬(DMARDs)、バイオ製剤、および標的療法が使用され、免疫応答の制御、炎症の軽減、および自己免疫症状の治療を目的としています。これらの治療薬の多くは、注射剤や点滴剤として提供されるため、高度な**充填・仕上げ製造**技術が不可欠です。

##### 7.2.2. 腫瘍学および感染症

このカテゴリーには、がん(腫瘍学)および細菌、ウイルス、真菌、寄生虫などの病原体によって引き起こされる感染症の予防、治療、管理を目的とした医薬品が含まれます。

* **腫瘍学(Oncology)**: 腫瘍学の医薬品は、悪性細胞を標的として破壊し、腫瘍の成長を遅らせ、転移を防ぐことを目的としています。化学療法薬、標的治療薬、免疫療法薬、および支持療法薬が、乳がん、肺がん、白血病、メラノーマなど、さまざまな悪性腫瘍の治療に使用されます。これらの多くは、精密な投与と無菌性が要求される注射剤として提供され、**充填・仕上げ製造**プロセスにおいて高い精度と品質管理が求められます。

* **感染症(Infectious Diseases)**: 感染症治療薬には、抗生物質、抗ウイルス薬、抗真菌薬、およびワクチンが含まれます。このカテゴリーは、細菌感染症(例:肺炎、尿路感染症)、ウイルス感染症(例:HIV/AIDS、肝炎)、真菌感染症(例:カンジダ症、アスペルギルス症)、寄生虫感染症(例:マラリア、リーシュマニア症)など、広範囲の感染症をカバーします。特にワクチンや一部の抗生物質は、バイアルやプレフィルドシリンジに充填されることが多く、感染症の世界的蔓延や新規病原体の出現により、この分野での**充填・仕上げ製造**の需要は継続的に高まっています。

### 8. 地域別市場分析

グローバルな**充填・仕上げ製造**市場は、地理的に欧州、アジア太平洋、北米などの主要地域に分けられ、それぞれが異なる成長要因と市場特性を示しています。

#### 8.1. 欧州

欧州は、世界の**充填・仕上げ製造**市場において最大のシェアを占めており、予測期間中に11.5%のCAGRで成長すると推定されています。この成長は、高齢者人口における慢性疾患への懸念の高まりと、医薬品開発における革新に起因しています。欧州連合(EU)では、慢性疾患が主要な死因であり、症例の85%を占めています。がん(65歳未満の主要な死因)や心血管疾患(65歳以上の主要な死因)をはじめ、慢性呼吸器疾患、糖尿病、精神疾患などが含まれます。

さらに、フランス、イタリア、ドイツなどの国々で安価なバイオ医薬品の開発に対する研究開発投資が増加していることも、予測期間中の市場成長を促進すると考えられます。欧州の**充填・仕上げ製造**市場は、欧州医薬品庁(EMA)および各国の規制機関によって定められた厳格な規制ガイドラインに従っています。GMP(適正製造規範)、Annex 1の無菌製造規則、およびその他の規制要件への準拠は、製品の品質、安全性、および有効性を確保するために不可欠です。企業は、これらの規制基準を満たすために、アイソレーター技術、RABS(Restricted Access Barrier Systems)、および高度な無菌処理プロセスを備えた最新の製造施設に投資しています。

#### 8.2. アジア太平洋

アジア太平洋地域は、予測期間中に11.8%という最も高いCAGRを示すと予想されています。これは、ヘルスケアインフラと臨床研究センターに対する政府支出の増加に起因しています。例えば、インド政府の2024-2025年度暫定予算では、ヘルスケア部門に90,171クローレ(約108億米ドル)の配分が提案されており、これは2023年の79,221クローレ(約95億米ドル)から増加しています。国民健康ミッション(NHM)やプラダン・マントリ・ジャン・アローギャ・ヨージナ(PM-JAY)などの予算イニシアティブは、ヘルスケアサービスとインフラへのアクセスを改善することを目的としています。予算では、NHMへの配分が2023-2024年の31,550.87クローレから2024-2025年には31,967クローレに、PM-JAYへの配分が6,800クローレから7,500クローレに増加しています。

さらに、複数の主要製薬企業との医薬品受託製造機関(CMO)の浸透の増加や、中国、日本、インドなどの国々における**充填・仕上げ製造**工場の建設も、市場成長を促進すると考えられます。2023年第4四半期には、アジア太平洋地域の製薬ビジネスで104件のM&Aが発表され、総額161億米ドルに達しました。クーパークオンシューマーヘルスとアイクエストエンタープライズがバイアトリスを69億米ドルで買収したのが最大のM&Aでした。同四半期には、総額25億米ドルのプライベートエクイティ取引が10件報告され、CVCアジアVがSogoメディカルグループを12億米ドルで買収したのが最大のMBOでした。

一方、日本のCMO市場はまだ発展途上ですが、近年着実に成長しています。薬事法が製造販売業と製造業を区別したことを受けて、日本のCMO市場は約30%成長しました。それ以来、成長傾向は続いています。日本には、武州製薬、ニプロファーマ、CMICなど、大規模なCMO製造業者が存在し、**充填・仕上げ製造**能力の強化に貢献しています。

#### 8.3. 北米

北米は、この地域に巨大な生産能力を持つ多数の製薬およびバイオ製薬企業が存在するため、**充填・仕上げ製造**市場において重要な市場シェアを占めると予測されています。IBISWorldによると、2023年時点で米国には3,740社のバイオテクノロジー企業があり、2022年から8.9%増加しています。また、2023年時点で米国には2,443社のブランド名医薬品製造企業があり、2022年から4.5%増加しています。北米は**充填・仕上げ製造**市場を支配しており、予測期間中もその優位性を維持すると予想されます。

さらに、改良されたバイオ医薬品への注力の増加、バイオシミラー産業の台頭、およびバイオ医薬品の特許切れが、すべてこの地域の市場で大きな成長を牽引しています。これらの要因は、既存の**充填・仕上げ製造**施設の稼働率を高め、新規投資を促進し、地域全体の市場拡大に貢献しています。特に、複雑なバイオ医薬品の製造には高度な**充填・仕上げ製造**技術が不可欠であり、北米の製薬エコシステムはこれらのニーズに対応するための強力な基盤を有しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の充填・仕上げ製造市場規模分析

- 世界の充填・仕上げ製造市場の概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- 世界の充填・仕上げ製造市場の概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 消耗品

- 金額別

- 機器

- 金額別

- アプリケーション別

- 概要

- アプリケーション別金額

- 腫瘍学および感染症

- 金額別

- 自己免疫疾患

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 充填・仕上げ製造市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ファイザー株式会社

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- F.ホフマン・ラ・ロシュ株式会社

- ノバルティスAG

- サノフィS.A.

- ジョンソン・エンド・ジョンソン・サービス株式会社

- イーライリリー・アンド・カンパニー

- アストラゼネカPLC

- メルク・アンド・カンパニー株式会社

- グラクソ・スミスクラインplc

- ベーリンガーインゲルハイムGmbH

- ノボ ノルディスクA/S

- ブリストル・マイヤーズ スクイブ・カンパニー

- アッヴィ株式会社

- アムジェン株式会社

- 武田薬品工業株式会社

- バイオジェン株式会社

- ギリアド・サイエンシズ株式会社

- セルジーン・コーポレーション

- マイランN.V.

- テバ・ファーマシューティカル・インダストリーズ株式会社

- ファイザー株式会社

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

「充填・仕上げ製造」とは、製品が最終的な容器に充填され、その後、販売可能な状態にするための一連の最終工程全体を指す製造プロセスのことです。これは、多くの産業において製品の品質、安全性、そして市場競争力を保証する上で極めて重要な段階であり、原材料が最終製品へと姿を変える最終段階を包括的に表しています。具体的には、液体、粉体、顆粒、ペースト状など多岐にわたる製品を、ボトル、缶、チューブ、パウチ、ブリスターパックといった様々な容器へ正確に投入する「充填」工程と、それに続く蓋締め、密封、表示、包装、検査といった「仕上げ製造」工程で構成されます。

充填工程は、製品の物理的特性や容器の種類に応じて多種多様な方式が採用されます。例えば、液体の充填では、一定の容積を正確に測り取る容積式、重量を基準とする重量式、容器内の液面レベルで制御する液面式、泡立ちやすい製品や粘度の低い製品に適した真空式などがあります。医薬品や食品分野では、無菌環境下で行われるアセプティック充填が不可欠であり、製品の微生物汚染を防ぎ、長期保存を可能にしています。粉体や顆粒の充填においては、スクリューフィーダーを用いたオーガー充填や、振動によるフロー制御が用いられることが多く、製品の飛散や固着を防ぎながら正確な量を充填することが求められます。これらの充填作業は、製品のロスを最小限に抑えつつ、高い生産効率と精度を両立させることが重要視されます。

充填が完了した後に行われる仕上げ製造工程は、製品を消費者の手に渡る最終形態へと整えるための重要なステップです。これには、容器の口を閉じるキャッピング(蓋締め)やシーリング(密封)が含まれ、製品の品質保持や不正開封防止に貢献します。特にシーリングでは、アルミ箔を電磁誘導で加熱溶着する誘導シーリングや、フィルムを熱で圧着するヒートシーリングなどがあり、製品の鮮度保持や安全性確保に不可欠です。次に、製品情報やブランドイメージを伝えるラベル貼付、製造ロット番号や使用期限を印字するマーキングが行われます。これらは、製品のトレーサビリティを確保し、消費者への情報提供という点で非常に重要です。その後、製品の異物混入、不良品の有無、重量の過不足などを検出するための厳格な検査工程が設けられます。これには、X線検査装置、金属検出器、画像処理を用いた外観検査装置、重量チェッカーなどが用いられ、製品の品質と安全性を最終的に保証します。最後に、複数の製品をまとめて箱詰めするカートニングや、シュリンク包装、さらにパレットへの積み付けといった二次包装、三次包装が施され、物流に適した形態へと整えられます。

「充填・仕上げ製造」の用途は非常に広範であり、私たちの日常生活に欠かせない多くの製品に適用されています。食品・飲料業界では、牛乳、ジュース、清涼飲料水、レトルト食品、菓子類などが高速かつ衛生的に充填・包装されます。医薬品業界では、錠剤、カプセル、注射剤、点眼薬などが厳格な品質管理のもとで充填・包装され、特に注射剤や点眼薬では無菌性が最重要視されます。化粧品業界では、クリーム、ローション、シャンプー、口紅などが、ブランドイメージを損なわない美しい容器デザインと高品質な充填・包装が求められます。その他にも、洗剤、シャンプーといった日用品、塗料、接着剤などの化学品、医療機器、さらにはバッテリーや電子部品の製造プロセスにおいても、それぞれの製品特性に応じた充填・仕上げ製造技術が活用されています。

関連技術としては、まず高度な自動化とロボット技術が挙げられます。高速かつ精密な充填機や包装機、協働ロボットの導入により、生産効率の向上、人為的ミスの削減、そして人手不足の解消が図られています。また、IoT(モノのインターネット)やAI(人工知能)の活用も進んでおり、生産ラインの稼働状況や品質データをリアルタイムで収集・分析することで、予知保全やプロセス最適化、品質管理のさらなる高度化が実現されています。トレーサビリティシステムも重要な技術の一つであり、製品の原材料から製造、物流、販売までの全工程を追跡可能にすることで、品質問題発生時の原因究明やリコール対応を迅速に行うことができます。環境意識の高まりから、持続可能な包装材料への転換や、省エネルギー型の製造装置の開発も活発に行われています。さらに、多品種少量生産やパーソナライズ化のニーズに応えるため、柔軟なライン構成や、迅速な段取り替えを可能にする技術も進化を続けています。

このように、「充填・仕上げ製造」は、単に製品を容器に入れるだけでなく、製品の品質、安全性、機能性、そして市場での魅力を決定づける多岐にわたる複雑な工程を包含しています。絶えず進化する技術と消費者の要求に応えるため、これらの製造プロセスは今後も革新を続け、私たちの生活を支え続けていくことでしょう。