フィンテックブロックチェーン市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## フィンテックブロックチェーン市場に関する詳細レポートサマリー

### 序論:フィンテックブロックチェーン市場の概要と成長軌跡

フィンテックブロックチェーンとは、金融技術(Fintech)セクターにおけるブロックチェーン技術の導入を指します。ブロックチェーンは、分散型台帳システムとして機能し、コンピューターネットワークを通じて取引を安全に記録し、検証します。一方、フィンテックは、様々な金融サービスを改善し、自動化することを目的とした広範な革新的金融技術を意味します。このフィンテックブロックチェーン市場は、近年劇的な成長を遂げています。

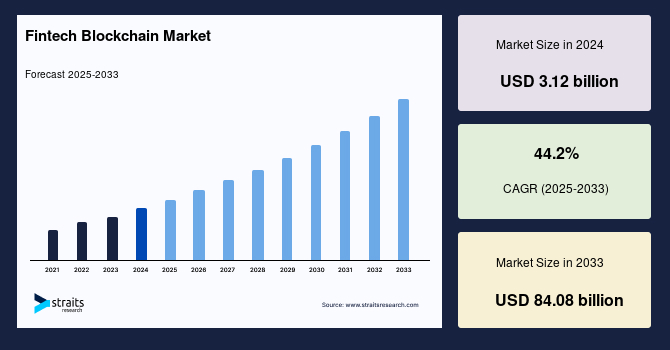

市場規模に関して、世界のフィンテックブロックチェーン市場は、2024年に31.2億米ドルと評価されました。その後、2025年には45億米ドルに達し、2033年までに840.8億米ドルという驚異的な規模に成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は44.2%と、非常に高い伸び率を記録する見込みです。

企業や消費者が金融セクターにおけるブロックチェーン技術の可能性を認識するにつれて、フィンテックブロックチェーンソリューションへの投資と開発が急増しています。この分野では、スタートアップ企業と大手金融機関の両方でブロックチェーンをサービスに組み込む動きが活発化しており、その結果、仮想通貨取引所、スマートコントラクト、サプライチェーンファイナンス、分散型金融(DeFi)プラットフォームなど、多くの新しいアプリケーションが生まれています。さらに、各国政府による支援とブロックチェーン技術の利点に対する認識の向上も、金融業界におけるその採用を加速させています。

### 市場推進要因:セキュリティ、透明性、そして革新への投資

フィンテックブロックチェーン市場の成長を牽引する主要な要因は、金融業界における革新的なソリューションの受け入れの拡大と、ブロックチェーン技術への投資の増加にあります。

特に、ブロックチェーンの持つ固有の特性である不変性(Immutability)と透明性(Transparency)は、金融取引におけるセキュリティを大幅に向上させ、市場成長の重要な推進力となっています。金融業界にとってセキュリティは常に最優先事項であり、安全で透明性の高い取引のためのブロックチェーンの採用は不可欠な要素です。PwCの調査によると、金融業界の回答者の45%が、ブロックチェーン採用の主要な利点として透明性を挙げています。また、Statistaの予測では、セキュリティおよびサービス向けのグローバルなブロックチェーン技術収益は、2022年には31億米ドルに達すると見込まれており、ブロックチェーンの不変性と暗号化セキュリティ特性が、安全な金融取引における受け入れ拡大に貢献していることが示唆されています。

さらに、ブロックチェーンは分散型ネットワーク上で構築されており、単一の権威を排除します。この非中央集権化は、すべての参加者が同一の最新情報にアクセスできるため、透明性を向上させます。Deloitteの調査では、回答者の55%がブロックチェーンが透明性を高め、仲介者を排除すると信じていることが明らかになっています。透明性は、取引やプロセスの可視性が極めて重要となる業界、特に金融分野において、ブロックチェーン技術の基本的な特徴です。例えば、英国の企業Superscriptとロンドンを拠点とする保険市場ブローカーLloyd’sは、2022年5月に暗号通貨企業向けの特定の保険商品「Daylight」を発表しました。このサービスには、ランサムウェア攻撃や意図しない著作権侵害など、様々な脅威に対する技術的責任保険とサイバー保険が含まれており、ブロックチェーンのセキュリティと透明性が新たな金融サービス創出に貢献している具体例と言えます。

これらの幅広い特性が複合的に作用し、フィンテックブロックチェーン市場の成長トレンドを強力に後押ししています。

### 市場抑制要因:規制環境の不確実性と各国の異なるアプローチ

フィンテックブロックチェーンの採用を困難にする主要な抑制要因は、ブロックチェーンと仮想通貨に関する規制環境の変化と不確実性にあります。各国はブロックチェーン規制に対して多様なアプローチを取っており、一部の国は仮想通貨とブロックチェーン技術を受け入れ、明確な法的枠組みを提供している一方で、他の国は制限を設けたり、現在も規制を開発中であったりします。

具体的な例として、中国では、2021年5月にビットコインマイニングが禁止され、多くの市場参加者が事業を停止するか、より有利な規制環境を持つ場所へ移転することを余儀なくされました。さらに、2021年9月には仮想通貨が明確に禁止されました。一方で、中国はデジタル人民元(e-CNY)の開発に注力しており、2022年8月には中央銀行デジタル通貨(CBDC)の次期パイロットテストプログラムを正式に開始しています。これは、特定の仮想通貨を禁止しつつも、自国主導のデジタル通貨技術には積極的であるという、複雑な姿勢を示しています。

英国では、仮想通貨固有の法規制は存在しないものの、仮想通貨は財産(法定通貨ではない)と見なされており、仮想通貨取引所は金融行動監視機構(FCA)への登録が義務付けられています。また、仮想通貨デリバティブの取引は禁止されています。KYC(顧客確認)、AML(アンチマネーロンダリング)、CFT(テロ資金供与対策)に関連する仮想通貨固有の報告義務も存在します。投資家は仮想通貨取引所得に対してキャピタルゲイン税を支払う必要がありますが、課税対象は行われた仮想通貨活動と取引に関与する当事者によって決定されます。

インドは依然として仮想通貨政策について態度が未定であり、その利用を許可も罰則化もしていません。すべてのプライベート仮想通貨を禁止する法案が提出されていますが、まだ採決されていません。一方で、すべての暗号資産には30%の税金が課され、暗号取引には1%の源泉徴収税(TDS)が適用されるという、課税面での動きが見られます。

このような各国・地域における規制の多様性と不確実性は、フィンテックブロックチェーンソリューションのグローバルな展開と採用において、企業にとって大きな課題となっています。

### 市場機会:スマートコントラクト、デジタル変革、そして詐欺防止の可能性

フィンテックブロックチェーン市場には、スマートコントラクトの普及、デジタル変革の加速、金融詐欺およびサイバー攻撃の削減といった、多岐にわたる大きな機会が存在します。

**スマートコントラクトの普及**は、様々な業界で多くの手続きを自動化し、合理化する可能性を秘めています。これにより、仲介者の必要性が排除され、エラーの可能性が低下します。

* **保険業界**では、スマートコントラクトを利用して評価および支払いプロセスを自動化することで、保険金請求処理を加速できます。Deloitteの報告書によると、保険業界は透明性、効率性、詐欺防止を向上させるために、ブロックチェーンとスマートコントラクトを積極的に実験しています。

* 2023年のスマートコントラクト開発のトピックの一つとして、Polygon、Arbitrumなどの**Layer 2ソリューション上でのdApps(分散型アプリケーション)構築**が挙げられます。Layer 2ブロックチェーンは、メインブロックチェーンのセキュリティを維持しながら、特定の計算とトランザクションをオフロードすることで、スケーラビリティの問題解決を目指しています。

* **不動産取引**においても、スマートコントラクトはエスクローサービスなどの第三者仲介者の必要性を排除し、取引を自動化できます。世界経済フォーラムの報告書では、ブロックチェーンとスマートコントラクトが詐欺を減らし、透明性を向上させ、不動産取引に必要な時間を短縮できると指摘されています。

* **サプライチェーンファイナンス**では、商品の成功裏な配送と検証に基づいてサプライヤーへの支払いを自動的にトリガーすることが可能です。これにより、遅延が減少し、透明性が向上します。Accentureの分析によると、ブロックチェーンとスマートコントラクトは、より信頼性が高く透明なシステムを構築することで、サプライチェーン管理の懸念に対処できます。

* さらに、EthereumのEthereum 2.0への移行など、継続的なブロックチェーンプラットフォームのアップグレードは、スケーラビリティとセキュリティの問題を解決し、スマートコントラクトの使用をさらに促進しています。分散型金融(DeFi)プラットフォームの台頭は、金融セクターにおけるスマートコントラクトの使用の増加を明確に反映しています。

**COVID-19パンデミック**は、銀行業界におけるデジタル変革への需要を劇的に高めました。人々がオンラインサービスの利用を余儀なくされ、銀行訪問を制限する中で、多くの銀行組織はフィンテックベンダーと協力して、差別化された競争力のあるサービスを提供しました。デジタル顧客体験は、将来の競争優位性の重要な源泉になると予測されており、これが市場を牽引しています。

フィンテックサプライヤーが提供するブロックチェーン技術の最も重要な利点の一つは、**金融詐欺とサイバー攻撃の削減**です。ブロックチェーン技術は、分散型ネットワークを介して安全で改ざんされていない情報を共有・転送することを可能にすることで、データ侵害やその他の不正行為の防止に役立ちます。このセキュリティと透明性の向上は、金融組織と顧客間の信頼構築に大きく貢献します。

### セグメント分析:アプリケーション、エンドユーザー、産業別の市場動向

フィンテックブロックチェーン市場は、アプリケーション、エンドユーザー、および産業に基づいて詳細にセグメント化されています。

#### アプリケーション別セグメント

1. **決済・清算(Clearing and Settlements):** このセグメントは、市場収益の大部分を占め、業界をリードしています。仮想通貨の利用増加がこのセグメントを牽引する主要因です。決済・清算は、金融取引における検証、照合、取引完了の各段階を含みます。ブロックチェーン技術は、リアルタイムで透明性があり、安全な清算・決済を可能にし、カウンターパーティリスクと運用非効率性を低減します。また、正確で改ざん不可能な記録管理を保証し、より効率的で信頼性の高い金融インフラの構築に貢献します。

2. **スマートコントラクト(Smart Contracts):** 自己実行型の契約であり、条件が直接コードにエンコードされています。ブロックチェーンアプリケーションで契約プロセスを自動化・実行し、仲介者の必要性を排除します。設定された条件が満たされると自動的にアクションを実行し、保険、不動産、サプライチェーン管理など様々な業界で効率性、透明性を高め、詐欺のリスクを低減します。

3. **取引所および送金(Exchanges and Remittance):** ブロックチェーンは、国境を越えた送金をより迅速かつ低コストで、透明性を高めて実行する能力を提供します。また、仮想通貨取引所の基盤技術としても不可欠です。

4. **本人確認(Identity Management):** 分散型識別子(DID)などを活用し、より安全でプライバシーを尊重した本人確認ソリューションを提供します。これにより、KYCプロセスを効率化し、データ漏洩のリスクを低減できます。

5. **コンプライアンス管理/KYC(Compliance Management/KYC):** 厳格な規制要件に対応するため、ブロックチェーンはKYCやAML(アンチマネーロンダリング)プロセスの透明性と効率性を向上させ、規制遵守を支援します。

#### エンドユーザー別セグメント

1. **大企業(Large Enterprises):** このセグメントが市場収益の大部分を占めています。大企業向けのフィンテックブロックチェーンソリューションは、複雑な金融プロセス、セキュリティ、運用効率に対処することを目的としています。具体的には、ブロックチェーンベースのサプライチェーン管理、自動化された清算と支払い、強化されたコンプライアンス管理システムなどが含まれます。大企業は、その多様な金融業務と規制上の制約により、フィンテックブロックチェーンを活用して、大規模な透明性の向上、リスク管理、プロセスの合理化を実現できます。

2. **中小企業(SMEs):** 中小企業は、テクノロジーの効率性、費用対効果、アクセシビリティから恩恵を受けることができます。中小企業向けのフィンテックブロックチェーンアプリケーションには、合理化された支払いシステム、自動化されたサプライチェーンファイナンス、中小企業のニーズと規模に合わせた分散型金融(DeFi)プラットフォームなどがあります。SMEによる採用は、金融機能の向上、透明性の増加、より効果的な事業運営を可能にします。

#### 産業別セグメント

1. **銀行(Banking):** 銀行セクターにおけるフィンテックブロックチェーンソリューションは、従来の金融手続きの改善、効率性の向上、安全で透明な取引サービスの提供を目的としています。銀行におけるブロックチェーンの利用例としては、クロスボーダー決済、リアルタイム決済、貿易金融、本人確認などが挙げられます。銀行はブロックチェーン技術を使用することで、運用コストを削減し、手続きを迅速化し、取引詐欺やエラーに関連するリスクを排除することができます。このセグメントが市場成長に大きな影響を与えています。

2. **非銀行金融機関(NBFIs:Non-banking Financial Institutions):** NBFIsは、従来の銀行セクター以外の多くの金融事業(保険会社、資産運用会社、フィンテックスタートアップ、その他の金融サービスプロバイダーなど)で構成されます。この分野のフィンテックブロックチェーンソリューションは、保険金請求処理、自動化された投資管理、分散型融資および借入プラットフォームなど、様々な課題に対処できます。特に保険業界では、ブロックチェーンが透明性を向上させ、請求処理を自動化し、詐欺を減らし、保険関連活動の効率を高めることで、重要な役割を果たすことが期待されています。

### 地域分析:北米、欧州、アジア太平洋地域の市場動向

#### 北米

北米は、世界のフィンテックブロックチェーン市場において最大の市場シェアを占めており、予測期間中に44.0%のCAGRで成長すると推定されています。歴史的に、国際的なクロスボーダー送金は厳格な法律と高額な手数料に悩まされてきましたが、ブロックチェーンのような分散型台帳技術の台頭は、これらのコストを削減し、追跡可能性を向上させるのに貢献しました。フィンテックベンダーは、オンライン金融サービス提供のための新しいプラットフォームを急速に構築しており、グローバルな金融技術企業は、米国、メキシコ、カナダの地方の携帯電話事業者、送金事業者、銀行と国境を越えて協力しています。

最近のCOVID-19パンデミックは、銀行業界のデジタル変革への需要を大きく高めました。個人がオンラインサービスを利用し、銀行訪問を制限するよう促されたことで、多くの銀行組織がフィンテックベンダーと協力して、差別化された競争力のあるサービスを提供しました。デジタル顧客体験は、将来の競争優位性の重要な源泉となると予測されており、これが市場を牽引しています。フィンテックサプライヤーが提供するブロックチェーン技術の最も重要な利点の一つは、金融詐欺とサイバー攻撃の削減です。ブロックチェーン技術は、分散型ネットワークを介して安全で改ざんされていない情報を共有・転送することを可能にすることで、データ侵害やその他の不正行為の防止に役立ち、セキュリティと透明性の向上により金融組織と顧客間の信頼構築に貢献します。

#### ヨーロッパ

ヨーロッパは、予測期間中に44.3%のCAGRを示すと予想されており、ブロックチェーン技術の利用拡大により、フィンテックビジネスにおいて2番目に大きな市場シェアを占めています。ドイツのフィンテックブロックチェーン市場は欧州で最も大きな市場シェアを占め、英国のフィンテックブロックチェーン市場は欧州で最も急速に成長している市場です。英国は1600以上のフィンテック企業を擁する世界的なフィンテックの中心地であり、この数は2030年までに増加すると予測されています。国際貿易省の2019年報告書によると、ロンドンは世界の金融イノベーションハブであり、ほとんどの投資家が英国のフィンテックにより多くの資金を投入しています。決済企業が国境を越えて進化する中、多くの企業が地域的または世界的に拡大を目指しており、その結果、クロスボーダー投資活動が大幅に増加しました。例えば、オランダに本拠を置くProsusはBillDeskを47億米ドルで買収し、オーストラリアに本拠を置くZipはZestMoneyに少数株式投資を行いました。

現在、いくつかのブロックチェーンベースのプロジェクトが進行中です。7つのEU銀行のコンソーシアムであるDigital Trade Chainは、IBMと協力してブロックチェーンベースのサプライチェーン管理および貿易金融プラットフォームを構築しており、その目的は欧州の中小企業のクロスボーダー取引を容易にすることです。

#### アジア太平洋

アジア太平洋地域は、重要な市場を占めています。この技術の高い透明性と様々な産業への効率性の向上により、アジア太平洋地域のフィンテックブロックチェーン市場は最も速いCAGRで成長すると予測されています。しかし、Tracxnによると、インドのフィンテック企業は2023年に20億米ドルの資金を調達しましたが、これは前年の54億米ドルから63%の減少でした。中国のフィンテックブロックチェーン市場はアジア太平洋地域で最も大きな市場シェアを占め、インドはアジア太平洋地域で最も急速に成長している市場です。この地域の多様な経済と急速なデジタル化が、フィンテックブロックチェーンのさらなる発展を後押ししています。

### 結論

フィンテックブロックチェーン市場は、その革新的な特性と金融業界における広範な応用可能性により、今後数年間で目覚ましい成長を遂げることが確実視されています。セキュリティと透明性の向上、スマートコントラクトによるプロセスの自動化、そしてデジタル変革への高まる需要が市場の主要な推進力となる一方で、規制環境の不確実性は依然として克服すべき課題です。しかし、これらの課題を乗り越え、技術が成熟するにつれて、フィンテックブロックチェーンは世界の金融システムに革命をもたらし、より効率的で安全かつ包括的な金融サービスのエコシステムを構築するでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 限界と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のフィンテックブロックチェーン市場規模分析

- 世界のフィンテックブロックチェーン市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- スマートコントラクト

- 金額別

- 取引所と送金

- 金額別

- クリアリングと決済

- 金額別

- アイデンティティ管理

- 金額別

- コンプライアンス管理/KYC

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 中小企業 (SMEs)

- 金額別

- 大企業

- 金額別

- 業界別

- 概要

- 業界別金額

- 銀行

- 金額別

- 非銀行金融

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合環境

- フィンテックブロックチェーン市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- AWS

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- IBM

- Microsoft

- Ripple

- Chain

- Earthport

- Bitfury

- BTL Group

- Oracle

- Digital Asset Holdings

- Circle

- Factom

- AlphaPoint

- Coinbase

- Ava Labs

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 限界

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

フィンテックブロックチェーンとは、金融(Finance)と技術(Technology)を融合させた造語であるフィンテックの領域において、分散型台帳技術であるブロックチェーンを応用する概念を指します。この技術は、金融取引の透明性、効率性、セキュリティを飛躍的に向上させる可能性を秘めており、中央集権的な機関を介さずに、P2P(ピアツーピア)で取引を検証し記録することを可能にするため、従来の金融システムが抱えていた様々な課題を解決する手段として世界中で注目されております。

ブロックチェーンには、誰もが参加できるパブリック型、特定の組織が管理するプライベート型、そして複数の組織が共同で管理するコンソーシアム型といった種類が存在し、フィンテックの文脈では、それぞれの特性に応じて使い分けられております。例えば、ビットコインやイーサリアムに代表されるパブリック型は、その高い透明性と改ざん耐性から、国境を越えた送金やマイクロペイメントの基盤として活用されることがございます。一方、金融機関間の決済システムや企業のサプライチェーンファイナンスといった分野では、参加者を限定し、処理速度やプライバシー保護を重視するプライベート型やコンソーシアム型が採用される傾向にございます。

フィンテックブロックチェーンの応用範囲は非常に多岐にわたります。最も広く知られているのは、決済・送金分野における活用でしょう。国際送金においては、仲介機関を減らすことで手数料を削減し、送金時間を大幅に短縮することが期待されております。また、証券取引の分野では、株式や債券、不動産といった資産をデジタル証券(トークン)としてブロックチェーン上で管理することで、取引の透明性を高め、決済プロセスを迅速化することが可能となります。加えて、融資や資金調達の領域では、P2Pレンディングやクラウドファンディングの透明性を向上させ、より多くの人々が金融サービスにアクセスできる機会を提供いたします。保険分野では、スマートコントラクトを活用することで、特定の条件が満たされた際に保険金を自動で支払う仕組みを構築し、業務の効率化と顧客体験の向上に貢献しております。さらに、本人確認(KYC)のプロセスにおいては、デジタルIDとしてブロックチェーンを利用することで、複数の金融機関間での情報共有をセキュアかつ効率的に行い、顧客の利便性を高めることが期待されております。貿易金融においても、ブロックチェーンによる書類のデジタル化と共有が、プロセス全体の効率化とリスク低減に寄与いたします。

これらのフィンテックブロックチェーンの実現には、様々な関連技術が不可欠でございます。その中でも特に重要なのが、スマートコントラクトです。これは、ブロックチェーン上で事前にプログラムされた条件が満たされた際に、自動的に実行される契約であり、金融取引の自動化、保険金自動支払い、デジタル証券の自動決済など、多岐にわたる金融サービスを支える基盤技術となっております。また、スマートコントラクトを活用し、中央集権的な管理者を置かずに金融サービスを提供する分散型金融(DeFi)も、フィンテックブロックチェーンの重要な応用例の一つです。DeFiは、融資、借入、取引、保険といったサービスを、透明性の高いブロックチェーン上で提供することで、金融の民主化を推進しております。さらに、暗号資産(仮想通貨)は、ブロックチェーン技術を基盤としたデジタルアセットであり、フィンテックブロックチェーンにおける決済手段や価値の保存、あるいはスマートコントラクトの実行手数料(ガス代)として機能いたします。物理的な資産や権利をブロックチェーン上のデジタル証券として表現するトークン化も、流動性の向上や所有権移転の簡素化に寄与する重要な技術でございます。また、取引のプライバシーを保護しながらも、その正当性を検証するゼロ知識証明のような暗号技術や、ブロックチェーン外の現実世界のデータをスマートコントラクトに提供するオラクルといった技術も、フィンテックブロックチェーンの信頼性と実用性を高める上で欠かせない要素でございます。これらの技術が複合的に作用することで、フィンテックブロックチェーンは、より安全で効率的、そして公平な金融システムの実現に向けた革新的なソリューションを提供し続けているのでございます。