物流自動化市場規模と展望, 2025-2033

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

# 物流自動化市場に関する詳細レポート

## 1. はじめに

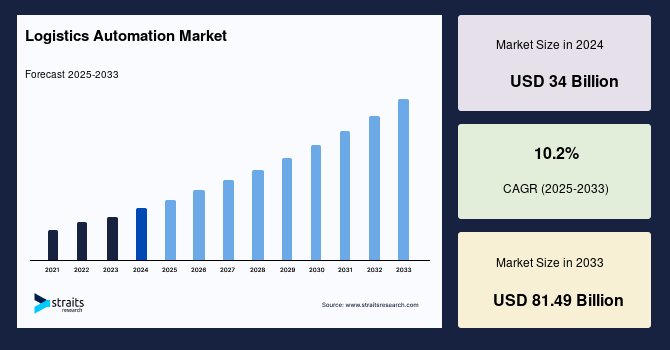

世界の**物流自動化**市場は、2024年に340億米ドルの規模に達しました。2025年には374.7億米ドル、そして2033年には814.9億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は10.2%と見込まれています。この目覚ましい成長は、常に稼働しているEコマースの需要増大、迅速かつ正確な注文処理の必要性、および効率性向上とコスト削減への強い動機に支えられています。**物流自動化**は、倉庫管理、生産工程、在庫管理において多大な恩恵をもたらし、最終的には顧客サービスの向上と多様な商品の配送効率化に貢献しています。自動運転車、自動搬送ロボット(AMR)、ロボットアーム、自動保管・検索システム(AS/RS)などの導入は、輸送と保管の両面で業界に革命をもたらしています。さらに、高度なソフトウェアとサービスの活用は倉庫管理を飛躍的に改善し、商品の積載・荷降ろしに関するリアルタイムの情報提供を可能にしています。

## 2. 市場概要

**物流自動化**市場は、Eコマースの爆発的な成長とそれに伴う倉庫およびフルフィルメントセンター(FC)の需要増加によって、急速な進化を遂げています。特に、多種多様な在庫管理単位(SKU)を、より少ないエラーで、より迅速に処理する必要性が高まっており、これが自動化された倉庫システムの導入を強く推進しています。ロボット技術の進歩は、コスト削減、プロセスの合理化、および全体的な効率性の向上という喫緊の課題に対応するために不可欠です。

成熟した市場においては、確立された企業が明確な基準を設定しているものの、デジタル移行は依然として進行中です。この動きは、スタートアップ企業からの革新的なアイデアと、アジア経済圏からの投資増加によって牽引されています。自動化は、効率性向上だけでなく、サプライチェーン全体の管理能力を強化し、多岐にわたる商品の購入プロセスを容易にしています。商品の入出荷に関するリアルタイム情報の提供を通じて、在庫管理と生産プロセスの最適化に大きく寄与し、最終的には顧客サービスの質の向上と迅速な商品配送を実現しています。

米国におけるマテリアルハンドリング担当役員171名を対象としたHoneywell Intelligratedの最近の調査では、35%の役員が「より多くの注文を、より迅速かつ安価に処理すること」を最大の課題として挙げました。これに次ぐ懸念事項は、「注文処理エラーの削減/注文精度の向上」と「業務を支える十分な労働力の確保」であり、これら全てが**物流自動化**の導入を強く後押ししています。世界的に見ても、Eコマースの拡大に伴い、倉庫やFCの数は増加の一途をたどると予想されており、その複雑性の増大に対応するためにも**物流自動化**は不可欠な要素となっています。

## 3. 市場の促進要因

**物流自動化**市場の成長を牽引する主な要因は多岐にわたります。

### 3.1. Eコマースの爆発的成長と消費者の期待の変化

常に稼働しているEコマースの台頭は、迅速かつエラーのない注文処理に対する前例のない需要を生み出しています。消費者は、より迅速な配送、無料配送、そして高い注文精度を期待しており、これが倉庫やフルフィルメントセンターに大きなプレッシャーをかけています。増大するSKU(在庫管理単位)の数と、それらを効率的に管理する必要性も、自動化への投資を加速させています。Eコマースにおける激しい競争は、企業がコストを削減し、プロセスを合理化し、効率を向上させるための緊急の必要性を生み出し、**物流自動化**の導入を不可欠なものとしています。

### 3.2. 労働力不足と人件費の高騰

多くの国、特に先進国では、倉庫作業員や物流担当者の労働力不足が深刻な課題となっています。米国での調査が示すように、「十分な労働力の確保」は経営者にとって主要な懸念事項の一つです。また、中国を筆頭に、これまで低コストで利用可能だった労働者の賃金が上昇しており、伝統的な出稼ぎ労働者モデルの持続可能性が問われています。これらの要因は、企業が人手による作業を自動化し、限られた労働力をより付加価値の高い業務に再配置することを促しています。

### 3.3. 効率性向上とコスト削減への強いニーズ

企業は、競争力を維持するために、サプライチェーン全体の効率性を最大化し、運営コストを最小限に抑えることを常に追求しています。ロボット技術の進歩は、この目的を達成するための強力な手段を提供します。自動化システムは、作業の速度、精度、一貫性を向上させ、人為的エラーを削減することで、全体的な効率を飛躍的に高めます。これにより、人件費、スペース利用コスト、および製品の損傷による損失を削減し、最終的に企業の収益性向上に貢献します。

### 3.4. 倉庫およびフルフィルメントセンターの大規模化と複雑化

Eコマースの需要増加に対応するため、倉庫やフルフィルメントセンターは規模を拡大しています。2000年には平均約65,000平方フィートだった倉庫のサイズは、2020年には約200,000平方フィートにまで拡大しました。これにより、より大量の貨物と多様なSKUを扱うことが可能になった一方で、機能的な複雑性も増大しています。手作業ではこの複雑性を効率的に管理することが困難であり、遅延や人件費の増大、従業員の負傷リスクといった問題を引き起こす可能性があります。自動ミニロード保管・検索システム(AS/RS)のようなシステムは、このような課題に対処し、保管効率を最適化し、貴重な労働力と輸送資源を解放します。

### 3.5. 技術革新とIndustry 4.0への投資

ロボットの小型化、性能向上、コスト削減を実現する技術的進歩は、**物流自動化**の導入を加速させています。人工知能(AI)は、倉庫業界に変革をもたらし、エンドユーザーのオーバーヘッドコスト削減、生産性、一貫性、および精度の向上を支援しています。ヨーロッパでは特に、過去10年間にわたる新技術への大規模な投資により、産業オートメーションの導入率が上昇しています。Industry 4.0革命への投資が活発であり、IoT(モノのインターネット)や機械学習システムの導入が進んでいます。

### 3.6. 政府の規制とサプライチェーンの最適化への注力

サプライチェーンが企業の収益向上に焦点を当てるにつれて、各国政府はこの経済分野に対してさまざまな規制を設定しています。これらの規制は、効率性、安全性、および持続可能性の基準を満たすよう企業に促し、結果として**物流自動化**ソリューションの導入を奨励する場合があります。

## 4. 市場の阻害要因

**物流自動化**市場の成長には多くの促進要因がある一方で、いくつかの重要な阻害要因も存在します。

### 4.1. 高額な初期投資とROI(投資収益率)に関する懸念

**物流自動化**技術、特にロボットシステムの導入には、高額な初期投資が必要です。例えば、固定型ロボットの平均コストは60,000ドルから140,000ドル、移動型ロボットでも25,000ドルから40,000ドルに達します。さらに、システム導入後のスタッフ研修費用も発生します。これらの高額な先行投資に加え、投資収益率(ROI)が明確になるまでに時間がかかるという懸念は、サプライチェーン事業者にとって大きな障壁となっています。特に中小企業(SMBs)にとっては、このコストとROIの懸念が投資決定に大きな影響を与え、ロボット技術の導入が遅れる一因となっています。倉庫事業者が高価なロボットの選択に躊躇する傾向も、市場拡大を妨げる要因となっています。

### 4.2. 既存施設での導入の難しさとコスト

自動保管・検索システム(AS/RS)のような大規模な自動化システムは、通常、新しく建設される倉庫で採用されることが多いです。既存の倉庫に導入する場合、ラック構造全体の再配置が必要となるなど、大規模な改修作業が伴う可能性があり、これが追加のコストと運用中断期間を生じさせます。このような改造に伴う費用と複雑さは、既存施設での自動化導入を躊躇させる要因となります。

### 4.3. 労働集約型経済における低人件費との比較

中国やインドのような一部の発展途上国では、依然として人件費が比較的低い傾向にあります。このような労働集約型経済においては、高額な資本投資を伴う**物流自動化**システムを導入するよりも、人手による作業の方が経済的に有利であると判断される場合があります。ただし、本レポートが示すように、中国では人件費の上昇が自動化導入を促している側面もあり、この状況は地域や産業によって複雑な様相を呈しています。しかし、一般的には、低人件費が自動化導入のインセンティブを低下させる可能性があります。

## 5. 市場の機会

**物流自動化**市場には、成長をさらに加速させる多様な機会が存在します。

### 5.1. 倉庫およびフルフィルメントセンターの継続的な拡張と高度化

Eコマース需要の拡大に伴い、世界中で新しい倉庫やフルフィルメントセンターの建設、既存施設の拡張が進んでいます。これらの施設は、より多くの容積と多様なSKUを効率的に処理するために、高度な自動化システムを必要としています。特に、既存施設の拡張ではなく、新規建設を選択するケースが増えており、これは最新の**物流自動化**技術を最初から組み込む大きな機会となります。自動化されたミニロード保管・検索システム(AS/RS)などは、貴重な労働力と輸送資源を解放しつつ、保管効率を向上させるソリューションとして、その需要が高まっています。

### 5.2. サードパーティロジスティクス(3PL)プロバイダーによる付加価値サービスの拡大

サードパーティロジスティクス(3PL)企業は、倉庫保管、配送、輸送といった基本的なフルフィルメントニーズだけでなく、専門的な流通、カスタマイズされたラベリング、最終組み立てなどの「付加価値サービス」を提供することで、その存在感を増しています。3PLはエンドツーエンドのフルフィルメントに対応するよう設計されているため、これらの付加価値サービスは顧客にとって容易な追加サービスとなり、市場の成長を促進します。3PLは、スペース、人員、設備に関して、注文変更や顧客ニーズに対してより柔軟に対応できるという利点も持ち合わせています。

### 5.3. 予知保全とサービスバンドルの普及

自動化された機器がダウンタイムなしで効率的に稼働するためには、予知保全が不可欠であり、業界内でその人気が高まっています。早期導入企業は、提供サービスに予知保全を含むサービスバンドルを積極的に求めており、これによりサービスのセグメントは予測期間を通じて着実に成長すると予想されます。

### 5.4. 戦略的買収とスタートアップによるイノベーション

AmazonがKiva Systemsを買収したように、大手企業によるロボティクススタートアップの戦略的買収は、新しい**物流自動化**モデルの開発と市場拡大の基盤を築きます。また、IAM Roboticsのようなスタートアップ企業は、Amazonのような巨大企業に対抗し、従来の小売業者や小規模なEコマース企業でも導入可能な、より革新的で安価なロボットソリューションの開発に取り組んでおり、市場に新たな機会をもたらしています。

### 5.5. 地域市場の成長潜在力

#### アジア太平洋地域

予測期間中のCAGRは12.37%と、最も高い成長率が期待されています。製造業が盛んなこの地域では、中国経済の急速な変化が顕著です。人件費の高騰と伝統的な出稼ぎ労働者モデルの持続不可能性が、中国経済に産業プロセスへの自動化導入を強制しています。中国は、自動車、産業、Eコマース分野において、アジア太平洋地域における倉庫ロボットの主要な供給国であり、Eコマースの拡大がセクターと売上を継続的に牽引します。オーストラリアの倉庫も需要増加に適応し、個別注文の増加に対応するため、現代技術の導入と自動化プロセスの実施を加速させています。

#### 北米地域

予測期間中のCAGRは11.20%と見込まれています。米国ではEコマースの拡大が、倉庫および流通センターにおけるロボット使用増加の主要な原動力となっています。コスト削減、ロボットの性能向上と小型化、一部地域での労働力不足といった技術的進歩も市場拡大に貢献しています。カナダは世界最大かつ最も発展した製造経済の一つであり、製造業の拡大に加え、Eコマースに焦点を当てた保管および物流業界からの大きな需要が存在します。

#### ヨーロッパ地域

過去10年間の新技術への大規模な投資により、産業オートメーションの導入率が上昇しています。Industry 4.0革命への投資が活発であり、世界のIndustry 4.0投資の3分の1以上がヨーロッパに集中しています。特にドイツがこの動きをリードしています。Eコマースの急速な拡大と小売業の投資が、倉庫自動化の導入率を高める主要な要因です。西ヨーロッパは経済的に発展した地域であり、多くの主要プレイヤーが存在し、資本が容易に利用できるため、**物流自動化**の導入が大幅に増加しています。英国の製造業、特に自動車産業における堅調な投資も、市場全体を押し上げています。

#### ラテンアメリカ地域

急速に拡大する新興経済圏として進化しています。中国に製造施設を持つ企業が、サプライチェーンリスクを低減するために、生産の一部をメキシコやブラジルに移管する動きが見られます。AIは、オーバーヘッドコストの削減、生産性、一貫性、精度の向上を支援することで、この地域の倉庫業界を変革する上で重要な役割を果たしています。アルゼンチンは、インターネット利用においてラテンアメリカで最も発展した国の一つであり、多くの国際的なEコマース企業の投資により、予測期間を通じて自動化の導入が進むと予想されます。

## 6. セグメント分析

### 6.1. コンポーネント別

**物流自動化**市場は、ハードウェア、ソフトウェア、サービスの3つの主要コンポーネントに分類されます。

#### 6.1.1. ハードウェア (最高貢献者、CAGR 12.03%)

ハードウェアセグメントは市場への最大の貢献者であり、予測期間中に12.03%のCAGRで成長すると推定されています。

* **モバイルAGV(自動搬送車):** 倉庫や保管施設で商品を移動させるために使用される**物流自動化**ロボットの主要なアプリケーションです。これらは事前に設定された経路に沿って商品を移動させ、物流コストの削減とサプライチェーンの合理化に不可欠です。

* **AMR(自律移動ロボット):** AGVとは異なり、より高い自律性を持っており、障害物を回避しながら最適な経路を自ら判断して移動できます。流通センター向けのロボティクス、例えばAMRや協調型ピッキングアームなどは急速に拡大しており、10社以上のロボティクスサプライヤーが流通センター運営者の需要に焦点を当てています。

* **AS/RS(自動保管・検索システム):** 倉庫管理者に、人件費とエネルギーコストの削減、スペース利用率の向上、製品損傷の防止など、多くの利点を提供します。これらの技術の導入により、システムにおける人間の介入の量が減少し、倉庫および流通技術への魅力的なROIが保証されます。

* **スタッカークレーン:** マテリアルハンドリングにおいて支配的な存在であり、比較的低速な検索および保管プロセスが好まれる倉庫でよく使用されます。通常、既存の倉庫ではラック構造全体の再配置が必要となる可能性があるため、新しく建設される倉庫で選択される傾向があります。

#### 6.1.2. ソフトウェア

倉庫管理システム(WMS)の改善に貢献し、商品の積載・荷降ろしに関するリアルタイム情報を提供します。これにより、在庫の可視性が向上し、運用効率が高まります。

#### 6.1.3. サービス

* **3PL(サードパーティロジスティクス):** 外部の物流企業と契約し、倉庫保管、配送、輸送といった基本的なフルフィルメントニーズを処理する企業です。3PLは現在、「付加価値サービス」として、専門的な流通、カスタマイズされたラベリング、最終組み立てなど、多岐にわたるサービスを提供しています。これにより、顧客のニーズに合わせた柔軟な対応が可能となり、市場の成長を後押ししています。

* **予知保全:** 業界で人気が高まっており、自動化された機器がダウンタイムなしで効率的に稼働することを可能にします。これにより、機器の寿命が延び、予期せぬ故障による生産停止を防ぐことができます。

### 6.2. エンドユーザー産業別

**物流自動化**市場は、食品・飲料、郵便・小包、食料品、一般商品、アパレル、製造業、その他のエンドユーザー産業に分類されます。

#### 6.2.1. 製造業 (最高市場シェア、CAGR 11.55%)

製造業セグメントは最高の市場シェアを占め、予測期間中に11.55%のCAGRで成長すると推定されています。

* **自動車産業:** プロセス製造業(製薬など)とディスクリート製造業(自動車、航空宇宙など)を含みます。自動車産業は、厳密さ、適応性、品質、俊敏性が成功に不可欠な、最も競争の激しい産業の一つです。物流業務は倉庫活動とそれに伴うコストに大きく依存しており、その最適化と性能評価は企業価値を大幅に高めると期待されています。近年、高齢化する労働力、労働力不足、コスト圧力といった要因が相まって、自動車物流における**物流自動化**への注目が高まっています。ほとんどの自動車メーカーは、従来のフォークリフトやその他の手動制御装置から、自動マテリアルハンドリング機器への切り替えを進めています。倉庫管理システム(WMS)の利用も大幅に増加しており、在庫管理だけでなく、主要業績評価指標(KPI)や倉庫の生産性などの要因を特定するのに役立っています。

* **製薬産業:** リードタイムの短縮、より頻繁で小規模な注文により、医薬品の物流および流通ニーズは常に進化しています。医薬品は品質と有効性を維持するために最適な条件で保管する必要があるため、この種の製品の物流と流通は複雑です。

#### 6.2.2. 食品・飲料産業

急速に増加する包装食品の需要、変化する食習慣、および食品の包装と保管に関する厳格な規制の結果、メーカーから小売業者へと権力の移行が起こっています。ゼロ汚染、精密な保管、迅速な保管および検索作業に焦点を当てた厳格なプロセスが、食品・飲料物流自動化を推進する主要な要因です。Amazon Fresh、Peapod、Google Express、Walmart、General Mills、Costco、KrogerなどのEコマース企業の台頭も、**物流自動化**市場を牽引しています。多様なライフスタイルと変化する消費者の嗜好により、フレーバー飲料、天然抽出ジュース、エナジードリンクの消費も増加しています。コカ・コーラやペプシといった国際的な大手企業に加え、多数の小規模な競合他社が存在するこの業界では、効率的な資材および在庫管理が常に必要とされています。地元の食材調達、外出先での食事、オーガニック食品カテゴリの大幅な増加など、いくつかの消費者トレンドが食品・飲料業界の発展に影響を与えています。Refrescoのような大手企業は、生産性とスループットを向上させ、エラーを削減するために自動化ソリューションを選択しています。

#### 6.2.3. 郵便・小包、食料品、一般商品、アパレル産業

これらのセグメントは、Eコマースの急速な成長と消費者の期待の変化により、**物流自動化**の導入が強く推進されています。迅速な注文処理、正確な在庫管理、および効率的な配送は、これらの産業における競争力を維持するために不可欠です。

## 7. 結論

**物流自動化**市場は、Eコマースの拡大、労働力不足、効率性向上への継続的な要求により、今後も力強い成長を続けることが予測されます。高額な初期投資やROIに関する懸念は依然として存在しますが、技術革新、戦略的投資、そして地域ごとの独自の推進要因が、これらの課題を克服し、市場をさらに拡大させる機会を提供します。ハードウェア、ソフトウェア、サービスの各コンポーネント、および製造業、食品・飲料業をはじめとする多様なエンドユーザー産業において、**物流自動化**は現代のサプライチェーンにおける不可欠な要素となりつつあります。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の物流自動化市場規模分析

- 世界の物流自動化市場の紹介

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- 世界の物流自動化市場の紹介

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- 米国

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- カナダ

- 欧州市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- 英国

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東・アフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- LATAM市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別金額

- ハードウェア

- 金額別

- 自律型ロボット(AGV、AMR)

- 自律型ロボット(AGV、AMR)別金額

- 自動倉庫・入出庫システム(AS/RS)

- 自動倉庫・入出庫システム(AS/RS)別金額

- 自動仕分けシステム

- 自動仕分けシステム別金額

- デパレタイジング/パレタイジングシステム

- デパレタイジング/パレタイジングシステム別金額

- コンベアシステム

- コンベアシステム別金額

- 自動認識・データ収集(AIDC)

- 自動認識・データ収集(AIDC)別金額

- ソフトウェア

- 金額別

- 倉庫管理システム

- 倉庫管理システム別金額

- 輸送管理システム

- 輸送管理システム別金額

- サービス

- 金額別

- コンサルティング

- コンサルティング別金額

- 導入と統合

- 導入と統合別金額

- サポートとメンテナンス

- サポートとメンテナンス別金額

- 機能別

- はじめに

- 機能別金額

- 在庫・保管管理

- 金額別

- 輸送管理

- 金額別

- ロジスティクスタイプ別

- はじめに

- ロジスティクスタイプ別金額

- 販売ロジスティクス

- 金額別

- 生産ロジスティクス

- 金額別

- 回収ロジスティクス

- 金額別

- 調達ロジスティクス

- 金額別

- 組織規模別

- はじめに

- 組織規模別金額

- 大企業

- 金額別

- 中小企業

- 金額別

- ソフトウェアアプリケーション別

- はじめに

- ソフトウェアアプリケーション別金額

- 在庫管理

- 金額別

- 受注管理

- 金額別

- ヤード管理

- 金額別

- 出荷管理

- 金額別

- 労務管理

- 金額別

- ベンダー管理

- 金額別

- 顧客サポート

- 金額別

- その他

- 金額別

- エンドユーザー産業別

- はじめに

- エンドユーザー産業別金額

- 食品・飲料

- 金額別

- 郵便・小包

- 金額別

- 食料品

- 金額別

- 一般商品

- 金額別

- アパレル

- 金額別

- 製造業

- 金額別

- 小売・Eコマース

- 金額別

- ヘルスケア

- 金額別

- 自動車

- 金額別

- 航空宇宙・防衛

- 金額別

- 電子機器・半導体

- 金額別

- その他

- 金額別

- コンポーネント別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- プレイヤー別物流自動化市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- Dematic Group (Kion Group AG)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Daifuku Co. Limited

- Swisslog Holding AG (KUKA AG)

- Honeywell International Inc.

- Jungheinrich AG

- Murata Machinery Ltd

- Knapp AG

- TGW Logistics Group GmbH

- Kardex Group

- Mecalux SA

- BEUMER Group GmbH and Co. KG.

- Dematic Group (Kion Group AG)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

物流自動化とは、入庫から保管、ピッキング、梱包、仕分け、出荷、そして輸配送に至る物流プロセス全般、あるいはその一部において、人手による作業や情報処理を機械やシステムに置き換え、効率化を図る取り組みでございます。この自動化の主な目的は、人件費の削減、作業時間の短縮、ヒューマンエラーの低減、そして物流品質と安全性の向上にあります。近年、労働力不足の深刻化やEC市場の拡大に伴い、多品種少量かつ短納期での配送ニーズが高まっており、物流自動化の重要性はますます増しております。

この自動化は、大きく分けて物理的な作業の自動化と情報処理の自動化という二つの側面から捉えることができます。物理的な自動化の代表例としては、倉庫内での物品の搬送を担う無人搬送車(AGV)や自律移動ロボット(AMR)が挙げられます。これらは、指定されたルートや自律的な判断に基づいて荷物を運び、作業員の負担を軽減いたします。また、自動倉庫システム(AS/RS)は、限られたスペースで高密度な保管と迅速な入出庫を実現し、倉庫の省スペース化と効率化に貢献いたします。さらに、ロボットアームは、ピッキング、パレタイズ、デパレタイズといった精密な作業を繰り返し行うことが可能で、自動梱包機や自動仕分け機も、大量の荷物を効率的に処理する上で不可欠な存在となっております。一方、情報処理の自動化は、物流プロセス全体のデータを一元管理し、最適化を図ることを指します。倉庫管理システム(WMS)は、在庫状況やロケーション、入出庫履歴をリアルタイムで可視化し、正確な在庫管理と効率的な倉庫運用を支援いたします。輸配送管理システム(TMS)は、最適な配送ルートの選定や積載効率の向上、車両の動態管理を行い、配送コストの削減と顧客満足度の向上に寄与いたします。これらのシステムは、基幹業務システム(ERP)などと連携することで、サプライチェーン全体の情報統合と高度な意思決定を可能にするものでございます。

物流自動化は、多様な業界で活用が進んでおります。例えば、EC(電子商取引)の倉庫では、膨大な数のSKU(最小管理単位)を扱い、多品種少量かつ短納期での出荷が求められるため、自動ピッキングシステムや高速自動仕分けシステムが導入され、数多くの注文を迅速かつ正確に処理しております。製造業においては、生産ラインへの部品供給や完成品の出荷作業が自動化されることで、生産効率の向上と人件費の削減に貢献しています。小売業界では、配送センターにおける自動仕分けや店舗への効率的な商品供給を目的とした自動化が進められております。また、食品や医薬品業界のように、厳格な品質管理やトレーサビリティが求められる分野では、温度・湿度管理が可能な自動倉庫環境が品質保持に寄与し、ヒューマンエラーのリスクを低減させる役割も果たします。労働力不足が深刻化する現代において、自動化は24時間体制での稼働を可能にし、安定した物流サービスの提供にも大きく貢献しているのです。

物流自動化を支える技術は多岐にわたります。モノのインターネット(IoT)は、倉庫内の機器や荷物に設置されたセンサーを通じてリアルタイムのデータを収集し、機器の状態監視、正確な在庫把握、異常検知などを可能にします。人工知能(AI)は、過去のデータに基づいた需要予測や最適な配送ルートの算出、ロボットの高度な制御、さらには画像認識による品質検査やピッキング作業の精度向上に貢献しています。ビッグデータ分析は、これらの膨大なデータを解析し、業務プロセスのボトルネック特定や改善策の立案に役立てられます。また、ロボティック・プロセス・オートメーション(RPA)は、発注処理や伝票作成といった定型的な事務作業を自動化し、間接部門の効率化を促進いたします。高速大容量通信を実現する5G技術は、ロボットやIoTデバイス間のリアルタイムなデータ連携を可能にし、より高度な自動制御や遠隔操作を支援します。さらに、クラウドコンピューティングは、システム間の連携を容易にし、データの共有や分析基盤を提供することで、サプライチェーン全体の最適化を加速させているのです。これらの技術は相互に連携し、物流プロセスのさらなる進化と高度化を可能にしております。