エッジコンピューティング市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## エッジコンピューティング市場の包括的分析レポート

### 1. 市場概要

グローバルなエッジコンピューティング市場は、分散コンピューティングパラダイムとして、データ生成源により近い場所で計算とデータストレージを実行することで、応答時間を短縮し、帯域幅を節約することを目的としています。これは特定の技術ではなく、場所とトポロジーに敏感な分散処理の一種であり、リアルタイムでアクション駆動型のソリューションを提供するために、データ生成サイトの近くでデータを迅速かつ大量に処理することに焦点を当てています。

エッジコンピューティングの概念は、1990年代後半にコンテンツ配信ネットワーク(CDN)がユーザーに近いエッジサーバーからウェブおよびビデオコンテンツを提供する目的で確立されたことに始まります。これらのネットワークは、エッジサーバー上でアプリケーションやアプリケーションコンポーネントをホストするように進化し、2000年代初頭には、ディーラーロケーター、ショッピングカート、リアルタイムデータアグリゲーター、広告挿入エンジンなどのアプリケーションをホストする最初の商用エッジコンピューティングサービスが開発されました。

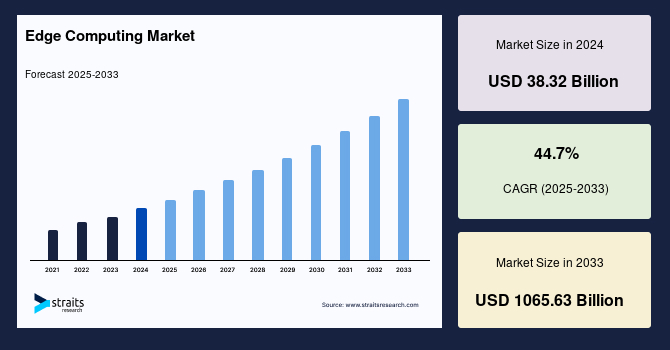

現在の市場規模は、2024年に383.2億米ドルと評価されており、2025年には554.4億米ドルに達し、2033年までに10656.3億米ドルという驚異的な規模に成長すると予測されています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は44.7%と見込まれており、極めて高い成長が期待されています。

エッジコンピューティングの具体的なユースケースとしては、自動小売、自動運転車、ロボットアーム、スマートデバイスからのデータ処理などが挙げられます。これらの分野では、低遅延とリアルタイム処理が不可欠であり、エッジコンピューティングがその要件を満たす中心的な役割を担っています。

### 2. 市場の推進要因

エッジコンピューティング市場の成長を推進する要因は多岐にわたりますが、主に以下の点が挙げられます。

* **AI導入と低遅延データフィードモデルへの需要の高まり:** グローバル企業がAIの導入を推進する中で、低遅延のデータフィードモデルへの需要が急速に高まっています。AIアプリケーション、特に機械学習や深層学習モデルは、リアルタイムでのデータ処理と迅速な意思決定を必要とし、エッジコンピューティングはこれを可能にするための理想的な基盤を提供します。

* **リアルタイムアプリケーションの普及:** 現代のテクノロジーは、優れた顧客体験を提供するために、低遅延と高速処理を強く求めています。集中型クラウドコンピューティングシステムは、容易なコラボレーションとアクセスを提供する一方で、データソースから遠隔地に位置するため、データ伝送に伴うネットワーク遅延が発生します。すべてのニーズをクラウドコンピューティングで賄うことはコストと性能の両面で非効率であるため、エッジコンピューティングへの需要が大幅に増加しています。

* **産業分野におけるIoTと5Gの融合:** 産業分野におけるモノのインターネット(IoT)の採用は、5G技術の導入によってさらに加速されています。5Gは、その超低遅延とネットワークスライシング機能により、産業用ロボットや様々なセンサーを備えた接続デバイスから生成される膨大なデータの処理を効率化します。従来のシステムでは処理が困難であったこれらのデータを、5Gが提供する高信頼性・低遅延な接続を通じてエッジまたはクラウドベースのサーバーにオフロードすることで、システムの複雑性を軽減し、リアルタイムでのデータ分析と制御を可能にします。

* **クラウドの柔軟性、スケーラビリティ、費用対効果:** クラウドコンピューティングは、その柔軟性、スケーラビリティ、および費用対効果から、多くの企業で採用が進んでいます。エッジコンピューティングは、クラウドの概念を補完し、データ処理をデータソースに近づけることで、企業がより迅速な意思決定を行うことを可能にします。

* **ビジネスプロセスの変革とネットワーク技術の進化:** 世界中の企業がビジネスプロセスを変革する新しい技術を導入する中で、ネットワーク技術には常に圧力がかかり、増大するニーズに対応するために進化を続けています。Accentureの調査によると、300人のITおよびビジネスエグゼクティブのうち、ネットワークの帯域幅と信頼性について非常に満足しているのはわずか36%でした。クラウド利用の増加と需要の高まりに伴い、ネットワーク機能は変化しており、ネットワークトラフィックを処理できる革新的な技術へのニーズが高まっています。

* **AIによるネットワーク利用の最適化:** AIは、ネットワーク利用を改善し、ビジネスニーズに応じた継続的な調整を通じて効率性を確保する上で重要な役割を果たします。Ciscoの調査によると、50%以上の企業が理想的なネットワークを実現するためにAIを優先的な投資と認識しており、17%はAI技術の成熟度不足がネットワークの近代化の障害になっていると考えています。

* **エンタープライズデータセンター外でのワークロード実行の増加:** Uptimeの報告によると、2021年までに全ワークロードの半分以上(50%以上)が、エンタープライズデータセンター外、つまりクラウド、データセンターインフラストラクチャ、またはネットワークエッジで実行されるようになりました。このような動向は、エッジコンピューティングへの需要をさらに加速させています。

### 3. 市場の抑制要因

エッジコンピューティング市場は高い成長性を持つ一方で、いくつかの抑制要因も存在します。

* **ネットワークの可視性と管理の問題:** 特にIoTネットワークフレームワークにおいて、各デバイスが潜在的なエンドポイントとなるため、企業拠点から稼働する多様なデバイスとデータセンターの広大なネットワーク全体にデータを分散させることは、ネットワークの可視性と管理に関する複雑な問題を引き起こします。他のエッジデバイスも同様の問題を抱えており、エッジセキュリティの抜け穴は、ハッカーがコアネットワークに容易にアクセスする経路を提供する可能性があります。

* **セキュリティに関する懸念:** エッジコンピューティング環境は、従来の集中型システムと比較して、セキュリティ上の脆弱性を抱える傾向があります。これは、「グローバルな」境界が不足していること、および異なるアクターが協力しなければならないネットワークにおいて単一の所有者がエコシステム全体を制御できないことに起因します。非常に局所的で地理的範囲が限定された攻撃が、インフラストラクチャの一部を制御する可能性もあります。グローバルなIoTの採用が進むにつれて、ネットワークノードの数が増加し、それに伴いセキュリティ上の懸念もさらに増大します。このような要因が、市場の成長を一部制約しています。

### 4. 市場機会

エッジコンピューティング市場には、成長をさらに加速させる大きな機会が潜在しています。

* **接続デバイスとIoTの普及によるデータ評価・アクセス需要の増加:** 接続デバイスとIoTの普及により、データ量が劇的に増加しており、効率的なデータ評価とアクセスに対する需要が高まっています。企業は集中型クラウドコンピューティングおよびストレージソリューションの利用を拡大していますが、ITインフラストラクチャ全体をクラウドに移行する際には、遅延と経済的実現可能性に関する懸念が生じます。その結果、IoTアクチュエーター、センサー、その他のデバイスを使用する企業は、エッジノード、デバイス、ハイパーローカライズされたデータセンターなどのエッジコンピューティングソリューションにますます関心を示しています。

* **データ処理のデータソースへの接近によるクラウドコンセプトの強化:** エッジコンピューティングは、データ処理をデータソースに近づけることでクラウドの概念を強化し、組織がより迅速な意思決定を行えるようにします。例えば、パデュー大学とエッジコンピューティングソリューションベンダーは協力し、多数のセンサーとデバイスを使用して植物の成長と食品生産プロセスを研究・改善しました。このコラボレーションにより、大学は無線およびエッジコンピューティング技術を使用して、センサーが生成する膨大なデータを収集、整理、処理、共有することが可能になりました。この技術は、より迅速なコミュニケーションを促進し、研究を加速・改善することで、大学の時間と費用の節約に貢献しています。

* **産業界全体でのIoT導入の拡大:** したがって、産業界全体でのIoT導入の拡大は、エッジコンピューティング市場の拡大に大きな機会をもたらすと推定されます。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米:**

* 世界の**エッジコンピューティング**市場において最大のシェアを占めており、予測期間中に43.45%のCAGRを示すと予想されています。

* **米国**は、5Gの広範な採用が最初に進む市場になると見込まれており、通信業界におけるROIも最も高いです。さらに、あらゆる産業の企業がエッジコンピューティングに関心を示しており、過去数年間でその導入が始まっています。例えば、ファイルストレージおよび共有会社のDropboxは、顧客により良い接続性と高速なファイルアクセスを提供するために独自のエッジネットワークを開発しました。同社は、特に米国以外の顧客サービス能力を強化するためにエッジコンピューティングに移行しました。

* **カナダ**は新しい技術の早期採用国として知られています。現在、ほとんどの新しい技術はデータ集約型であり、生成および使用されるデータ量が多いため、既存のインフラストラクチャでは顧客のニーズをサポートできません。企業にとって最も重要な指標は遅延となります。2021年6月、Bell CanadaはAmazon Web Services(AWS)と契約を締結し、クラウド接続、エッジコンピューティング、ストレージソリューションを展開することで、この地域の市場成長を推進しています。

* **ヨーロッパ:**

* 予測期間中に45.13%のCAGRを示すと推定されています。

* ヨーロッパ地域は、英国、フランス、ドイツ、その他のヨーロッパに分けられます。**英国**は、IoT、クラウドコンピューティング、人工知能(AI)、5Gなどの高度で革新的なデジタル技術の採用と展開、および開発の増加により、地域市場をリードしました。2021年には、最初の5G対応携帯電話が全国で販売され、モバイルネットワークプロバイダーも大規模な5Gトライアルを開始しました。現在、英国ではEEが71の都市と町で5Gを提供し、Threeが66、Vodafoneが41、O2が21の都市と町で提供しています。さらに、企業は革新的な技術を提供するための契約を締結しています。Eurostatは、遅延とセキュリティがクラウド企業がコンピューティングを好まない2つの最も重要な要因であると述べており、エッジコンピューティングはこれらの懸念に対処する最も効果的な技術である可能性が高いです。したがって、上記の要因が地域市場の成長を促進しています。

* **アジア太平洋:**

* 中国、日本、オーストラリアなどの主要国の存在により、指数関数的な成長が推定されています。これらの国々の中で、**中国**が地域で最大の収益シェアを占めました。同国のエッジコンピューティング市場は、新しい技術を展開するための通信投資から恩恵を受けると予想されています。モバイルサービスの急速な成長と運用コスト圧力の増加により、同国の通信業界は、新しい技術と製品を導入することで、ユーザーエクスペリエンスの向上、利益の増加、ネットワーク運用の最適化、リソース利用効率の向上を図っています。さらに、同国のエンタープライズ顧客は、より価値があり、安全で、低遅延なネットワーク接続を提供することを望んでいます。これにより、一部のオペレーターが同国で5G技術を展開しました。中国の5Gの展開は、エッジコンピューティングを含む新興ハイテク産業の成長を促進しています。

* **ラテンアメリカ:**

* ブラジルとメキシコの2つの主要地域が含まれます。**ブラジル**は5G機器ベンダーにとって人気のある目的地となっています。EricssonとNokiaは同国に大きな関心を示しており、Ericssonは同国に5Gの新しい組立ラインを設置するために2億3830万米ドルを投資する計画を発表しました。さらに、Nokiaは将来の5Gスペクトラムオークションで市場機会を獲得することを期待しています。

* **メキシコ**における政府の接続性向上への取り組みは、コネクテッドカー市場を活性化させています。自動運転車によって生成される膨大な量のデータのため、エッジコンピューティングは、このデータを処理し、バッテリー監視やスマート交通管理などの機能を実行する上で重要な役割を果たし、それによって地域市場の成長を推進します。

#### 5.2. コンポーネント別分析

* **ハードウェア:**

* 世界の市場を支配しており、予測期間中に39.77%のCAGRを示すと予測されています。

* エッジコンピューティング用のハードウェアは、頻繁な衝撃、振動、ほこり、破片、極端な温度など、高リスクの状況での展開に耐える十分な堅牢性を備えている必要があります。頑丈なエッジコンピューターは、ファンレス設計が特徴です。さらに、エッジコンピューティングハードウェアメーカーは、ファンレス設計により、システムを冷却するための通気口や開口部の必要性を排除し、完全に密閉されたシステムを開発することができます。

* 市場では、複数のハードウェアプロバイダーとの戦略的パートナーシップやコラボレーションも進んでおり、製品提供と市場プレゼンスを拡大しています。例えば、近年、Software AGはDellおよびEurotechと提携し、Software AGのエッジソリューションとDellおよびEurotechのハードウェアとの協業を進めています。統合されたソフトウェアとハードウェアソリューションにより、これらの企業は共同で顧客基盤を拡大できる可能性があります。ハードウェアプロバイダーによるこのような取り組みは、エッジコンピューティングソリューションにおけるハードウェアの採用を促進すると予想されます。

* **ソフトウェア:**

* エッジコンピューティング用の様々なハードウェアソリューションの展開には、ハードウェアソリューションから生成されるデータを分析するためのソフトウェアソリューションの利用が伴います。ソフトウェアソリューションは、エッジコンピューティングハードウェアコンポーネントがスムーズに動作することを可能にします。

* Microsoft AzureやAmazonのような企業は、エッジを使用するためのソフトウェアシステムを開発しています。例えば、Amazon Web Servicesは、エッジに特化したソフトウェアであるAWS Greengrassをリリースしました。これは、エッジコンピューティング、機械学習、およびモノのインターネット(IoT)の効率的な統合を可能にします。Googleは、Edge TPUやCloud IoT Edgeなどの製品を提供しており、スマート接続デバイスを大規模に開発および展開するために利用されています。また、Googleはスマートホームにおけるエッジコンピューティングを促進するための開発ツールキットであるHome SDKをリリースしました。Microsoft CorporationのAzure IoT Edgeは、クラウドソリューションをエッジデバイスおよび機器に提供する動的なソフトウェアプラットフォームです。

#### 5.3. エンドユーザー産業別分析

* **産業分野:**

* 最高の市場シェアを占めており、予測期間中に44.30%のCAGRを示すと推定されています。

* エッジコンピューティングの最も顕著なユースケースの1つは、産業製造業であり、新しい技術が大規模な生産性向上につながる可能性があります。エッジコンピューティングは、ローカライズされた処理を促進し、遅延の問題を軽減し、予測分析を通じてスマートでインテリジェントな製造を可能にします。

* さらに、製造業は、IoTデバイスの互換性を向上させ、予期せぬダウンタイムの問題を軽減し、生産効率を高めるために、エッジコンピューティングを迅速に導入しています。エッジコンピューティングフレームワークは、リアルタイムでデータを収集および分析するために、ネットワークシステムの複雑性を劇的に軽減します。また、断続的または高価なネットワーク接続を持つ遠隔地でデバイスが重要なデータを収集することも可能にします。IoT対応機器、ゲートウェイ、センサー、シングルボードコンピューターはすべてエッジデバイスとなり得ます。

* **小売:**

* 予測期間中に、エッジコンピューティングソリューションの採用に関して、業界で著しい成長の見込みがあると予想されています。これは、小売業界の様相を急速に変化させているeコマースの出現によるものです。世界的なコロナウイルスのアウトブレイクにより、オンライン食料品店やモバイル対応の食料品配達がデータフローを急増させたため、業界はエッジコンピューティングを必要としています。

* 小売業界では、POS端末、ウェブサイト、モバイルアプリ、ロイヤルティ管理プラットフォームから膨大な量の顧客データが流れています。デジタルトランスフォーメーションと技術の進歩により、小売業者はオンラインおよび実店舗での顧客体験を向上させ、サプライチェーンを最適化して新しい収益機会を開発することが可能になります。

### 6. まとめ

エッジコンピューティング市場は、AIの普及、リアルタイムアプリケーションへの需要、IoTと5Gの融合といった強力な推進要因に支えられ、今後も急速な成長が期待されています。一方で、ネットワーク管理の複雑性やセキュリティの脆弱性といった課題も存在しますが、これらを克服することで、産業、小売、自動運転車など多岐にわたる分野で革新的なソリューションを提供し、デジタルトランスフォーメーションを加速させる可能性を秘めています。北米が市場を牽引し、ヨーロッパ、アジア太平洋、ラテンアメリカも追随する形で、グローバルな市場拡大が進んでいくでしょう。ハードウェアとソフトウェアの両面からの技術革新と戦略的提携が、この成長をさらに後押しすると考えられます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC (アジア太平洋)

- 中東およびアフリカ

- LATAM (ラテンアメリカ)

- ESGトレンド

- 世界の**エッジコンピューティング**市場規模分析

- 世界の**エッジコンピューティング**市場の紹介

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- 北米市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- 米国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- カナダ

- 欧州市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- 英国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- APAC (アジア太平洋) 市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- 中国

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- アラブ首長国連邦

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM (ラテンアメリカ) 市場分析

- はじめに

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- ブラジル

- コンポーネント別

- はじめに

- コンポーネント別価値

- ハードウェア

- 価値別

- ソフトウェア

- 価値別

- サービス

- 価値別

- エンドユーザー別

- はじめに

- エンドユーザー別価値

- 金融および銀行業界

- 価値別

- 小売

- 価値別

- ヘルスケアおよびライフサイエンス

- 価値別

- 産業

- 価値別

- エネルギーおよび公益事業

- 価値別

- 電気通信

- 価値別

- その他

- 価値別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競争環境

- プレイヤー別**エッジコンピューティング**市場シェア

- M&A契約および協力分析

- 市場プレイヤー評価

- Microsoft Corporation

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Google LLC (Coral.AI)

- FogHorn Systems

- Huawei Technologies Co., Ltd.

- Cisco Systems Inc.

- Hewlett-Packard Enterprise Company

- Dell Technologies, Inc.

- Altran Group (Capgemini SE)

- Adlink Technology Inc.

- General Electric Company

- Amazon Web Services, Inc.

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

エッジコンピューティングは、データが発生する場所、つまり「エッジ」で処理を行う分散型コンピューティングのパラダイムでございます。これは、従来のクラウドコンピューティングがデータを中央のデータセンターに集約して処理するのとは対照的に、デバイスやセンサーなどのデータソースの物理的近傍で計算を実行する技術を指します。このアプローチにより、ネットワークの遅延を最小限に抑え、リアルタイムでの意思決定を可能にすることが主な目的でございます。インターネットに接続された膨大な数のIoTデバイスから生成されるデータを効率的に処理し、その価値を最大限に引き出すための重要な基盤技術として注目されております。

この技術の根幹には、データが生成される地点、例えば工場内の機械や自動運転車といった場所で、そのデータを即座に分析し、必要なアクションを決定するという思想がございます。クラウドへのデータ転送にかかる時間や帯域幅の消費を削減できるため、応答速度が格段に向上します。これにより、ネットワークの負荷軽減と運用コスト削減にも寄与し、さらに機密性の高いデータをローカルで処理することで、セキュリティリスクの低減とプライバシー保護の強化にもつながります。

エッジコンピューティングは、その展開環境や役割に応じていくつかの層に分類できます。データソースに最も近いIoTデバイス自体が行う簡易処理は「デバイスエッジ」と呼ばれます。また、工場や店舗に設置されるゲートウェイやマイクロデータセンターが複数のデバイスデータを集約し、高度な分析や制御を実行する「オンプレミスエッジ」もございます。さらに、デバイスとクラウドの中間に位置し、広域データを処理する「フォグコンピューティング」や、通信事業者の基地局に隣接し超低遅延サービスを提供する「モバイルエッジコンピューティング(MEC)」といった形態が存在し、それぞれ異なるニーズに対応しております。

この技術の応用範囲は非常に広範でございます。製造業では、リアルタイムな品質検査、予知保全、自律移動ロボットの制御など、生産効率向上とダウンタイム削減に貢献しています。医療分野では、患者のバイタルデータ監視や遠隔医療における画像診断が挙げられます。小売業では、顧客行動分析に基づくサービス提供、在庫管理の最適化、無人店舗の実現に不可欠です。スマートシティでは、交通量の最適化、公共の安全監視、災害予測など、都市機能の効率化と市民生活の向上に寄与します。特に自動運転車においては、周囲の状況を瞬時に判断し、安全な走行を維持するための基盤技術となっております。

エッジコンピューティングの発展は、多くの関連技術との連携によって加速されています。まず、膨大なデータを生成する「IoT(モノのインターネット)」デバイス群は不可欠な存在です。高速かつ低遅延の通信を可能にする「5G」ネットワークは、エッジデバイスとサーバー間のデータ伝送を劇的に改善し、MECのようなサービスを実用化させました。さらに、エッジでリアルタイムに高度な判断を行うためには、「AI(人工知能)」や「機械学習」の技術が不可欠であり、推論モデルをエッジデバイス上で実行する「エッジAI」が広く採用されております。クラウドコンピューティングとは補完関係にあり、エッジで一次処理されたデータをクラウドで詳細に分析したり、長期保存したりするハイブリッドな利用が一般的でございます。コンテナ技術(例:Docker、Kubernetes)は、エッジ環境におけるアプリケーションのデプロイと管理を容易にする重要なツールでございます。