3D医療画像市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバル3D医療画像市場に関する詳細な市場調査レポート要約

### 1. 市場概要

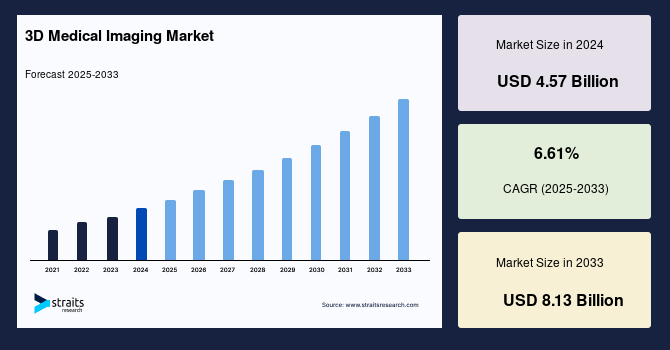

グローバル**3D医療画像**市場は、2024年に45.7億米ドルの規模に達しました。2025年には48.7億米ドルに成長し、予測期間(2025年~2033年)において年平均成長率(CAGR)6.61%で拡大し、2033年までに81.3億米ドルに達すると推定されています。この市場の成長は、放射線科医の**3D医療画像**技術への傾倒と、医療放射線学における3D再構成の応用拡大が主な推進要因となっています。

**3D医療画像**システムは、体内の詳細な画像を生成し、医療分析に利用される新しい光学的画像診断技術です。特に心臓分野や小児患者における複雑な手術においてその利用が拡大しており、治療のサポートや手術の高度化に貢献しています。この技術の導入は、低・中所得国(LMIC)や地方コミュニティにおいて、疾患の有病率、診断エラー、診断遅延を減少させる可能性を秘めています。ただし、高所得国のデータで訓練されたシステムは、LMICの多様な健康関連および社会経済的枠組みを反映するように改訂される必要があると指摘されています。

近年の**3D医療画像**技術の進歩は目覚ましく、放射線科医と整形外科医が協力して様々な筋骨格系疾患の患者を効率的に治療することを可能にしています。医療従事者は、患者の被曝線量を減らしながら、高解像度で新たな角度からの詳細な情報にアクセスできるようになり、病変部位の理解が深まっています。米国医療情報管理システム協会(HIMSS)が2018年に実施した調査によると、米国の病院の40%以上が放射線科に**3D医療画像**技術を導入していました。また、2018年には、10の米国病院が放射線科向け**3D医療画像**ソリューションの購入計画を公表し、約50の病院が購入に前向きな姿勢を示しました。GE HealthcareやCanon Medical Systems Corporationといった企業が、この分野の主要ベンダーとして市場を牽引しています。

医療画像診断分野ではデジタル化が急速に進んでおり、**3D医療画像**においても高度な再構成プラットフォームが活用されています。例えば、Axial3DのSeAASは、2D医療画像から3Dファイルを生成し、Webブラウザやアプリで閲覧可能にするサービスを提供しています。この3Dアドバンストコンバーター技術は、多くの耳鼻咽喉科手術において潜在的な利点を持つとともに、手頃な価格で利用できるため、より広範な利用と臨床研究の促進が期待されています。現代のコンピューターは、2Dデータから臓器の3D再構成を生成するために用いられ、**3D医療画像**可視化ソフトウェアは、スキャンされた身体部位の仮想モデルを表示することで、2D医療画像に奥行きと詳細さを与えています。このソフトウェアは、診断精度の向上、手術学習曲線の短縮、運用コストの削減、画像取得時間の短縮に寄与します。あらゆる専門分野の医師や専門家は、**3D医療画像**可視化ソフトウェアを活用して臨床分析を深化させ、複雑な手術のシミュレーションを行うことができます。**3D医療画像**再構成に対する高い需要は、この技術の潜在的な必要性を示しており、グローバル市場の拡大をさらに促進するでしょう。また、一般集団におけるスクリーニングの普及に伴い、予防医療において**3D医療画像**が不可欠な要素となっています。

### 2. 市場促進要因

グローバル**3D医療画像**市場の成長を推進する主な要因は以下の通りです。

#### 2.1. 放射線科医の傾倒と3D再構成の応用拡大

放射線科医が**3D医療画像**技術を積極的に採用する傾向が強まっています。これは、**3D医療画像**が提供する高解像度、新たな角度からの詳細な情報、そして何よりも患者の被曝線量を低減できるという利点によるものです。特に、心臓分野や小児患者における複雑な手術、筋骨格系疾患の診断と治療において、放射線科医と整形外科医の連携を強化し、より精度の高い診断と治療計画を可能にしています。米国における導入状況の調査結果も、この傾向を裏付けています。主要ベンダーによる技術革新と市場への供給も、放射線科医の選択を後押ししています。

#### 2.2. 医療画像のデジタル化と高度な再構成プラットフォームの採用

医療画像診断分野におけるデジタル化の加速は、**3D医療画像**市場の重要な推進力です。高度な再構成プラットフォームの導入により、従来の2D画像から高精度の3Dモデルを生成することが可能になりました。例えば、Axial3DのSeAASのような技術は、2D画像を3Dファイルに変換し、Webブラウザやモバイルアプリで容易に閲覧できるため、診断の利便性と効率性が大幅に向上します。また、3Dアドバンストコンバーター技術は、耳鼻咽喉科手術など特定の専門分野での応用が期待されており、その手頃な価格設定がさらなる普及を促しています。現代のコンピューター処理能力の向上も、2Dデータからの迅速な3D再構成を可能にし、市場の成長を支えています。

#### 2.3. 3D医療画像可視化ソフトウェアの進歩

**3D医療画像**可視化ソフトウェアの継続的な進化は、市場拡大の強力な原動力です。このソフトウェアは、スキャンされた身体部位の仮想モデルを生成し、2D画像にはない深さと詳細さを提供します。これにより、医師はより正確な診断を下し、手術の学習曲線を短縮し、運用コストを削減し、画像取得時間を短縮することができます。また、複雑な手術のシミュレーションを可能にすることで、術前の計画を最適化し、手術の成功率を高め、患者の安全性を向上させます。これらの機能は、様々な専門分野の医師が臨床分析を深化させ、治療戦略を改善するために不可欠なツールとなっています。

#### 2.4. 予防医療における重要性の高まり

一般集団における疾患スクリーニングの普及が進むにつれて、予防医療における**3D医療画像**の役割がますます重要になっています。早期診断と疾患の進行度評価において、高精度な**3D医療画像**は不可欠なツールとなり、これにより疾患の早期発見と介入が可能となり、患者の予後改善に貢献します。この傾向は、**3D医療画像**システムへの継続的な需要を生み出し、市場成長を促進しています。

### 3. 市場阻害要因

グローバル**3D医療画像**市場の成長を妨げる主な要因は以下の通りです。

#### 3.1. 診断画像に対する償還率の低下

米国において、2007年から2019年の間に、全ての画像診断モダリティに対する償還率が減少していることが複数の研究で示されています。特にMRIでは平均償還率が最も大きく減少し、骨密度測定では総変化率が最も大きく落ち込みました。さらに、放射線科医に対するサービス報酬も減少傾向にあります。これらの償還率の下降傾向を理解することは、米国の放射線診療を継続させる上で不可欠です。診断画像の償還率低下は、メディケア・パートB加入患者にとっては自己負担率20%でメリットがある一方で、プロバイダーの収益性を圧迫し、結果としてグローバル**3D医療画像**市場の成長を阻害する要因となっています。

#### 3.2. 高コストと知識・意識の欠如

**3D医療画像**システムの導入と維持には高額な費用がかかるため、特に低・中所得国(LMIC)や予算が限られている医療機関にとっては大きな障壁となります。この高コストは、市場への参入を遅らせ、技術の普及を妨げる要因となっています。さらに、特定の地域、特にラテンアメリカなどで指摘されているように、**3D医療画像**技術に関する知識と意識の不足も市場の発展を阻害しています。医療従事者や管理者への適切な教育とトレーニングが不足している場合、新しい技術の採用は進まず、その潜在能力が十分に活用されません。

#### 3.3. 高所得国データで訓練されたシステムのLMICへの適応問題

高所得国の多様な健康関連および社会経済的枠組みと異なるLMICの環境において、高所得国のデータで訓練された**3D医療画像**システムがそのまま適用できない場合があります。これにより、LMICの特定のニーズに合わせたシステムの改訂や再設計が必要となり、導入コストと時間が増大する可能性があります。このような適応の必要性は、LMICにおける**3D医療画像**の普及を遅らせる要因となり得ます。

### 4. 市場機会

グローバル**3D医療画像**市場には、いくつかの重要な成長機会が存在します。

#### 4.1. ホログラフィー技術の進展

ホログラフィーは、3Dおよびホログラフィック画像を形成するための新しい技術であり、市場に大きな機会をもたらしています。この技術は、MRIやCTスキャンデータから3つのホログラムを生成し、外科医に患者の病理学的および解剖学的状態に関するより深い洞察を提供します。デジタル3Dホログラフィック画像技術により、手術の可視化が格段に容易になり、デジタルモデルを他の専門家と共有し、意見を求めることも簡単になります。また、ホログラムを患者と共有し、手術の詳細について話し合うことで、患者は安心感を持ち、治療計画へのインフォームドコンセントを促進することができます。例えば、2021年8月には、RealView Imaging社が開発したHoloscope-iシステムがFDAの承認を得ました。このシステムは高品質なホログラムを生成し、すべての3D視覚的奥行きキューを同時に提供し、複数の深度位置に画像点を投影します。Holoscope-iシステムによって作成されるホログラムは光学的な現実感を提供し、医師の頭部に装着して使用されます。この技術は、手術計画、教育、患者とのコミュニケーションに革命をもたらす可能性を秘めています。

#### 4.2. 低・中所得国(LMIC)および地方コミュニティでの導入

LMICや地方コミュニティにおける**3D医療画像**の導入は、疾患有病率の削減、診断エラーの減少、診断遅延の解消に大きく貢献する機会を提供します。これらの地域では、アクセス可能で手頃な価格の診断ソリューションに対する需要が高く、特定のニーズに合わせて設計された**3D医療画像**システムは、医療格差の是正に役立つでしょう。ただし、システムの適応と、医療インフラおよび専門知識への投資が成功の鍵となります。

#### 4.3. 新興市場でのヘルスケアインフラの発展

アジア太平洋、ラテンアメリカ、中東・アフリカなどの新興市場では、ヘルスケアインフラの発展が著しく、これが**3D医療画像**市場の成長を後押ししています。これらの地域では、公的および私的資金調達の増加、診断画像モデルの進歩、そして医療意識の向上が見られます。これにより、高度な医療技術へのアクセスが向上し、**3D医療画像**システムの需要が拡大しています。

#### 4.4. AIとの融合

人工知能(AI)と**3D医療画像**の融合は、市場に新たな機会をもたらしています。高所得国では、AIを**3D医療画像**企業に実装するための投資が増加しており、診断の自動化、画像解析の高速化、疾患検出の精度向上などが期待されています。また、**3D医療画像**に特化したスタートアップ企業が増加しており、これらの企業は様々な専門分野への応用において大きな進歩を遂げ、市場の拡大をさらに促進しています。AIは、**3D医療画像**の処理、解析、診断支援において革新的なソリューションを提供し、市場の効率性と有効性を向上させるでしょう。

### 5. セグメント分析

グローバル**3D医療画像**市場は、モダリティ、用途、エンドユーザーに基づいて詳細に分析されます。

#### 5.1. モダリティ別分析

**3D医療画像**市場は、X線、超音波、CT、MRI、およびその他のモダリティにセグメント化されます。

##### 5.1.1. X線

X線セグメントは市場への最大の貢献者であり、予測期間中にCAGR 5.97%で成長すると予想されています。X線は、病院や遠隔画像診断診療において放射線科医が最も一般的に使用する画像診断モダリティです。この低解像度のモダリティは、患者の体位、画像品質、組織の重なりにより、画像を正確に解釈するために視野の限界を理解することが不可欠です。

**3D X線**システムは、整形外科および歯科用途で特に有用です。Canon Medical Systems Corporationは、整形外科画像診断用のOrthoMod 3Dを提供しており、脊椎や骨盤の姿勢評価を向上させ、矯正治療結果の評価を強化し、病理進行メカニズムに関するより深い洞察を提供します。また、脊柱側弯症、脊柱後弯症、椎体圧迫骨折、背部疾患、姿勢およびバランス異常における脊椎変形の評価にも役立ちます。例えば、米国を拠点とする医療技術企業であるMidmark Corporationは、Extraoral Imaging Systemを提供しています。この**3D X線**システムは、驚くほど鮮明な低ノイズ画像を生成し、低線量スキャンの明瞭度を向上させます。

##### 5.1.2. 超音波

**3D超音波**は主に、胎児、心臓、経直腸、血管内検査に使用されます。医師は**3D超音波**を用いて様々な種類の腫瘍を治療し、血球、静脈、動脈の動的な動きを追跡します。**3D超音波**セグメントは、その産科用途により高い成長を経験しています。**3D超音波**画像診断ベンダーは、この用途から最高の収益を得ています。産科医は**3D超音波**画像診断を用いて胎嚢を確認し、異所性妊娠の位置を特定し、顔面、脊椎、四肢、心臓の胎児奇形をチェックすることができます。

しかし、婦人科における**3D超音波**はまだ十分に活用されていません。**3D超音波**は婦人科医にとってより多くの利点をもたらします。超音波画像診断の進歩により、可視化される婦人科病理や日常的な評価が増加しています。**3D超音波**による評価は、容易かつ迅速な患者ケアを可能にします。

##### 5.1.3. CTおよびMRI

CTおよびMRIデータは、ホログラフィー技術の基盤としても利用され、外科医に患者の病理学的および解剖学的状態に関するより深い洞察を提供します。マサチューセッツ総合病院の最近の研究では、CT血管造影からの脳血管の**3D可視化**が、生命を脅かす動脈瘤の外科的介入計画において自信を増加させることが示されました。また、Stevens Institute of TechnologyとStanford Universityの研究では、**3D MRI**が拍動する脳の動きを示し、研究者が非侵襲的に脳疾患を可視化し、脳を妨げたり脳液を遮断したりする小さな変形や疾患に対するより良い治療戦略を情報提供するのに役立つことが明らかになりました。

#### 5.2. 用途別分析

グローバル**3D医療画像**市場は、腫瘍学、心臓病学、産科・婦人科、整形外科、神経学、およびその他の用途にセグメント化されます。

##### 5.2.1. 腫瘍学

腫瘍学セグメントは最高の市場シェアを占め、予測期間中にCAGR 7.23%で成長すると予想されています。**3D医療画像**は、主にがん患者の治療に間接的に使用されます。研究室では腫瘍のある臓器の画像を生成し、これが医師が腫瘍の位置を特定し、正確な手術を行うのに役立ちます。これは、様々な高度ながん**3D画像**診断センターで主に見られます。がん患者の診断と治療において、最良の選択を行い、最高の成果を達成するためには画像診断が不可欠です。

さらに、研究によると、画像診断、治療、ケアの質の広範な規模拡大により、世界全体で955万件(12.5%)のがん死亡が回避され、2億3230万年の寿命が延長される可能性があります。これは、2020年から2030年の間に68.4億米ドルの費用がかかりますが、生涯生産性で1.23兆米ドルの利益を生み出し、1米ドル投資あたり12.43米ドルの純利益をもたらします。投資された1ドルあたりの世界的な純利益は2.46米ドルとなるでしょう。したがって、画像診断技術の規模拡大への投資増加が、腫瘍学を通じて市場の成長を牽引しています。

##### 5.2.2. 心臓病学

**3D医療画像**は、複雑な心臓手術の計画と実行において不可欠なツールとなっています。心臓の解剖学的構造と病態を詳細に可視化することで、外科医はより安全で効果的な介入を行うことができます。

##### 5.2.3. 産科・婦人科

**3D超音波**は、産科において胎児の奇形検出や異所性妊娠の特定に広く利用されており、その高い成長率を支えています。婦人科においても、**3D超音波**の進歩により、婦人科病理の可視化と日常的な評価が向上し、迅速な患者ケアを可能にしています。

##### 5.2.4. 整形外科

整形外科分野では、筋骨格系疾患の診断と治療計画において**3D医療画像**が重要な役割を果たします。特に**3D X線**システムは、脊椎や骨盤の姿勢評価、矯正治療結果の評価、病理進行メカニズムの深い洞察を提供し、手術の精度向上に貢献しています。

##### 5.2.5. 神経学

神経学的検査では、運動・感覚スキル、聴覚・言語、視覚、協調性、バランスがテストされます。**3D医療画像**技術は、研究室や脳神経外科で活用されています。Stevens Institute of TechnologyとStanford Universityの研究では、**3D MRI**が拍動する脳の動きを可視化し、脳疾患の非侵襲的診断と治療戦略の改善に役立つことが示されました。また、マサチューセッツ総合病院の最近の研究では、CT血管造影からの脳血管の**3D可視化**が、生命を脅かす動脈瘤の外科的介入計画における自信を増加させることが判明しました。

#### 5.3. エンドユーザー別分析

グローバル**3D医療画像**市場は、病院、診断画像センター、およびその他のエンドユーザーに分類されます。

##### 5.3.1. 病院

病院セグメントは市場への最大の貢献者であり、予測期間中にCAGR 5.99%で成長すると予想されています。近年、病院における**3D医療画像**技術の導入が増加しています。がん、心血管疾患、神経疾患、呼吸器疾患など、様々な慢性疾患の有病率が増加していることは、従来の医療画像診断システムを使用する放射線科医や部門に作業負担を増大させています。また、多くの健康状態を持つ患者が診断の遅延を求め、従来の医療画像診断機器に関連する診断エラーが増加していることも、病院が自動化された**3D医療画像**技術を採用するもう一つの理由です。したがって、高品質で正確な結果を短時間で提供する**3D医療画像**に対する高い需要があります。

##### 5.3.2. 診断画像センター

診断画像センターは、サービスの質を高めるために、**3D医療画像**などの高度な技術に投資しています。ほとんどの認定外来診断画像センターは最新の画像診断機器を使用しており、MRIやCTスキャンは同等の資格を持つ技師によって実施され、認定された放射線科医によって解釈されます。MRI、CT、その他の放射線検査の費用は、病院所有の画像センターよりも独立した診断検査施設の方が2倍から6倍安い場合があります。診断画像センターは、患者の利便性と費用節約のために、より一般的で非侵襲的な放射線検査を多く実施しています。すでに**3D医療画像**技術を使用しているいくつかの診断画像センターは、従来の画像診断技術よりも優れた結果を提供すると報告しています。

### 6. 地域分析

グローバル**3D医療画像**市場シェアは、北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカに分けられます。

#### 6.1. 北米

北米はグローバル市場で最大のシェアを占めており、予測期間中にCAGR 6.69%で成長すると予測されています。膨大な患者人口と**3D医療画像**ソフトウェアおよびハードウェアの優れた採用率が、この高い市場シェアの主な要因です。高所得国では、**3D医療画像**企業へのAI導入への投資が増加しています。北米の**3D医療画像**産業は、慢性疾患の増加、医療分野における**3D医療画像**技術への投資増加、医療支出の増加により成長しています。医療画像診断活動の増加による放射線科医の作業負担増大は、**3D医療画像**技術の需要を増加させています。近年、**3D医療画像**に焦点を当てたスタートアップ企業が増加しており、これらの企業は様々な専門分野への応用において大きな進歩を遂げ、市場の拡大を促進しています。

#### 6.2. 欧州

欧州は予測期間中にCAGR 6.29%で成長すると予想されています。医療画像診断機器の需要、コンピューター支援診断の応用増加、プレイヤー数の増加が、過去数年間のこの地域の市場成長に貢献しました。絶え間なく変化するライフスタイルと高齢化人口は、病気の効果的かつ早期診断を助ける高度な医療画像診断ソリューションを要求しています。R&D活動と政府のイニシアチブは、これらの要件を満たすのに役立っています。さらに、ドイツは欧州における主要な収益源国です。低侵襲手術への嗜好が高まり、欧州における高度な医療画像診断技術の需要が増加しました。手術件数の増加、高齢化人口、病院数の増加が、特にドイツなどの欧州諸国で市場の成長を牽引しています。

#### 6.3. アジア太平洋

アジア太平洋地域では、ヘルスケアインフラの発展、核医学画像診断への注力、慢性疾患の有病率増加が、この地域の市場成長を後押しする主な要因です。中国、日本、インド、韓国、オーストラリアがアジア太平洋市場の主要な収益貢献国です。高齢化人口の急速な増加と、早期診断を必要とする加齢関連疾患の発生率により、予測期間中に医療画像診断の必要性が上昇するでしょう。公的および私的資金調達、診断画像モデルの進歩、医療意識の向上も、この地域の市場発展に関連する要因です。さらに、Siemens HealthineersやGE Healthcareなどの主要な国際企業がアジア太平洋市場を支配しています。

#### 6.4. ラテンアメリカ

ラテンアメリカ地域では、人口の大部分が15歳から64歳です。ブラジルは面積と人口でラテンアメリカ最大の国であり、高い死亡率の主要因となっています。ヘルスケアにおける技術進歩の採用がラテンアメリカで増加しています。**3D医療**技術の開発への投資増加が市場の成長を後押ししています。最近、**3D画像**診断センターを導入する病院や画像診断センターが増加しています。高い診断エラー率と大規模な高齢化人口は、この地域の市場が成長する機会を創出するでしょう。しかし、**3D医療画像**の導入コストの高さと知識および意識の欠如が、この地域の市場発展を阻害しています。

#### 6.5. 中東・アフリカ

トルコ、南アフリカ、サウジアラビアが中東・アフリカ市場の主要な収益貢献国です。慢性疾患に対処しながら医療費を削減する圧力は、政府や保健機関にとって深刻な問題です。放射線検査は地域では高価ではありませんが、患者の放射線被曝が高く、がんのリスクを高めることが医療費増大の一因となっています。この地域の市場は、医療画像診断の改善と診断画像診断機器の需要増加により成長しています。さらに、高齢化人口の増加、慢性疾患の有病率、高い入院率、画像診断機器の需要、医療意識の向上も、この地域の市場成長に貢献しています。

Report Coverage & Structure

“`html

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の3D医療画像市場規模分析

- 世界の3D医療画像市場概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- 世界の3D医療画像市場概要

- 北米市場分析

- 概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- 米国

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- カナダ

- 欧州市場分析

- 概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- 英国

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州

- APAC市場分析

- 概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- 中国

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- ブラジル

- モダリティ別

- 概要

- モダリティ別金額

- X線

- 金額別

- 超音波

- 金額別

- CT

- 金額別

- MRI

- 金額別

- その他

- 金額別

- 専門分野別

- 概要

- 専門分野別金額

- 腫瘍学

- 金額別

- 循環器学

- 金額別

- 産婦人科

- 金額別

- 整形外科

- 金額別

- 神経学

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 病院

- 金額別

- 診断画像センター

- 金額別

- その他

- 金額別

- モダリティ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレイヤー別3D医療画像市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- ゼネラル・エレクトリック

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- シーメンス・ヘルシニアーズ

- コニンクリッケ・フィリップス

- ATEC スパイン

- アナロジック

- キヤノンメディカルシステムズ

- ケアストリームヘルス

- デンツプライシロナ

- エサオテSPA

- フューエル3Dテクノロジーズ

- 富士フイルム

- ホロジック

- プランメカ

- サムスンヘルスケア

- ソナベックス

- ミッドマーク

- スクリーンスポイントメディカル

- スペクトラムダイナミクスメディカル

- ゼネラル・エレクトリック

- 調査方法

- 調査データ

- 二次データ

- 主要二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

3D医療画像は、X線CTやMRI、超音波検査などの二次元断層画像データを基に、人体の内部構造を三次元的に再構築し可視化したものです。臓器や血管、骨格、病変などの立体的な形態や位置関係を直感的に把握できるため、従来の二次元画像では困難だった深さや広がり、複雑な構造の全体像を捉えることが可能になります。これは診断精度向上や治療計画最適化に不可欠な技術として、現代医療で極めて重要な役割を担っております。

三次元画像の生成には、多様な二次元データが用いられます。X線CTは骨や肺、血管などの硬組織や密度差のある構造の描出に優れ、MRIは脳、脊髄、軟部組織などの詳細な情報を高コントラストで提供します。超音波検査はリアルタイムで画像を生成し、胎児や腹部臓器、心臓などの動的な観察に適しており、三次元・四次元表示も可能です。PETやSPECTといった核医学検査では、臓器の機能や代謝活動を画像化し、がんの早期発見や病態評価に役立てられています。これら多様なモダリティから得られるデータが、三次元画像再構築の基礎となります。

二次元データを三次元画像として可視化するには、高度な再構築技術が不可欠です。代表的な手法として、ボリュームレンダリング、サーフェスレンダリング、多断面再構成(MPR)、最大値投影(MIP)が挙げられます。ボリュームレンダリングは、取得したボクセルデータ全体を直接描画し、内部構造の奥行きや連続性を表現します。サーフェスレンダリングは、特定の組織の境界を抽出し、その表面をポリゴンモデルとして描画します。MPRは、元の三次元データから任意の角度や曲面に沿った二次元断面を作成し、病変の広がりを評価します。MIPは、主に血管造影画像で血管の走行を強調表示する際に利用され、目的に応じた最適な三次元画像が生成されます。

三次元医療画像は、診断と治療計画の分野でその真価を発揮します。診断においては、病変の正確な位置、大きさ、形状、周囲組織との関係性を立体的に把握でき、腫瘍の浸潤度評価や骨折の複雑性分析、血管奇形の詳細な構造理解に貢献します。これにより、二次元画像では見落とされがちな情報も明確になり、より確実な診断へと繋がります。治療計画では、特に外科手術の分野で革命をもたらしました。術前に患者固有の解剖学的構造や病変の正確な位置を三次元的に把握し、手術シミュレーションを行うことで、最適なアプローチや切除範囲を検討できます。これは手術時間の短縮、出血量減少、合併症リスク低減に繋がり、患者様の安全性と治療成績向上に貢献します。放射線治療やインターベンション治療でも、ターゲット設定や経路ガイドに不可欠です。

診断や治療計画以外にも、三次元医療画像は多岐にわたる用途で活用されます。医療教育では、学生や研修医が人体の複雑な解剖構造や病変を立体的に学習するための教材として非常に有用です。患者様への説明においても、自身の病状や治療内容を具体的に示すことで、理解を深め、治療への納得感を高めることに役立ちます。研究分野では、病変の経時的変化の定量評価や新しい診断アルゴリズム開発などに応用され、医療の発展に寄与します。

三次元医療画像の進化は、様々な関連技術によって支えられています。画像取得装置の高性能化に加え、データを処理し可視化する専用ソフトウェアは欠かせません。近年、仮想現実(VR)や拡張現実(AR)技術との融合が進み、三次元画像を仮想空間や現実空間に重ねて表示することで、没入感のある手術シミュレーションや術中ナビゲーションが可能になりました。また、三次元データから実物大のモデルを制作する3Dプリンティング技術は、手術計画や医療機器開発、教育訓練に広く利用されています。人工知能(AI)や機械学習(ML)の導入は、病変の自動検出、セグメンテーション、定量解析、画質向上に貢献し、診断支援や作業効率を大幅に向上させております。DICOM形式やPACS(医用画像管理システム)も、三次元医療画像の普及と活用を支える基盤技術です。

このように、三次元医療画像は、その定義から応用、そしてそれを支える先進技術に至るまで、現代医療において不可欠な存在です。今後も、技術革新の進展とともに、より高精細でリアルタイム性の高い画像生成、AIによる解析能力向上、VR/ARを駆使した新たな医療体験の提供など、その可能性は無限に広がっていくことでしょう。患者様へのより安全で質の高い医療提供のため、その役割はますます重要性を増していくと考えられます。