産業用マグネトロン市場規模と展望、2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

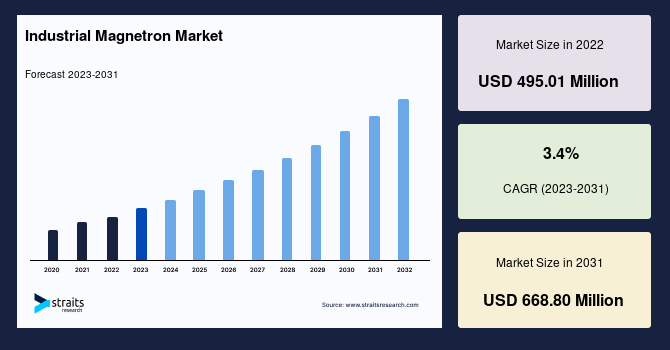

世界の産業用マグネトロン市場は、2022年に4億9501万米ドルの規模と評価されました。この市場は、予測期間(2023年~2031年)中に3.4%の複合年間成長率(CAGR)で成長し、2031年までに6億6880万米ドルに達すると推定されています。

**産業用マグネトロンの概要**

産業用マグネトロンは、主に共振空洞を備えた円筒形のアノード内に同軸に埋め込まれた円筒形カソードで構成されるダイオードです。これらの空洞は遅波構造を生成し、真空管内で強力な電磁波を生み出します。カソードから放出された電子は、共振空洞を高速で旋回する際にマイクロ波エネルギーを生成します。これらの多空洞デバイスは、600MHzから95,000MHzまでの範囲のパルスまたは連続波(CW)発振器として機能し、最も一般的な周波数は2450MHzと915MHzです。

マグネトロンは1920年代に初めて開発され、その利用は年々顕著になっています。今日では、電子レンジの不可欠な部品として広く使用されていますが、高出力マイクロ波を効率的に生成する能力から、産業用途にも非常に適しています。産業用マグネトロンが生成する電磁波は、加熱および乾燥、半導体デバイスの製造、UV硬化、商用オーブンなど、様々な産業プロセスで活用されています。

**市場の推進要因**

* **商用および産業用途におけるマイクロ波の利用拡大**:

世界経済の着実な強化に伴い、消費者の可処分所得が増加し、商業用食品販売店が世界的に増加しています。これにより、商業用マイクロ波の需要が高まり、その結果として、多くのマイクロ波製品で標準的に採用されている2450MHzの産業用マグネトロンの需要も増加すると予想されます。

産業分野においても、産業用マグネトロンは極めて重要な役割を果たすと期待されています。食品加工産業は、食品の乾燥や加熱にマイクロ波を多用するため、産業用マグネトロンの最も重要なエンドユーザーの一つです。世界各国で包装食品の需要が増加の一途をたどっていることから、食品加工におけるマイクロ波の必要性が高まり、これが産業用マグネトロン市場を強力に牽引しています。さらに、化学産業や木材産業なども、製品の乾燥目的でマイクロ波を使用しており、これらの産業の成長に伴い、産業用マグネトロンの需要も着実に増加すると見込まれています。

* **防衛分野の強化**:

世界的な地政学的緊張が高まる中、各国は自国の防衛部門の強化に多額の投資を行っています。例えば、2020年には米国が7780億ドル、中国が2520億ドルを防衛システムに支出しました。この莫大な支出の大部分は、航空防衛、監視、航法、捜索救助などの用途で使用される兵器やレーダー(RADAR)システムの購入および開発に充てられています。

産業用マグネトロンはレーダーシステムの不可欠な構成要素であり、その能力は、視界の悪い状況下でも敵機、潜水艦の潜望鏡、船舶などを正確に発見することを可能にします。これらの産業用マグネトロンを搭載したレーダーデバイスは、世界中の多くの国の軍隊や海軍によって広く使用されており、防衛分野からの堅調な需要が産業用マグネトロン市場の成長を強力に促進しています。

**市場の阻害要因**

* **産業用マグネトロンの故障とメンテナンスの重要性**:

産業用マグネトロンは、産業用マイクロ波システムの中核を成す最も重要かつ複雑な部品であり、その安定した稼働はシステム全体の性能に直結します。そのため、故障を未然に防ぎ、性能を維持するためには細心の注意を払った運用とメンテナンスが不可欠です。

産業用マグネトロンの故障につながる可能性のある要因は多岐にわたります。具体的には、内部部品の損傷、フィラメントの断線、セラミックスの損傷、劣悪な材料の使用、過度なサージ電圧、不適切な製造技術などが挙げられます。これらの要因は、産業用マグネトロンの寿命を短縮し、予期せぬシステム停止を引き起こす可能性があります。

産業用マグネトロンのメンテナンスは、マイクロ波システムの中核を成すため極めて重要ですが、その寿命維持には高度な技術とコストが伴うことがあります。このメンテナンスの課題や故障のリスクが、予測期間中の市場成長を阻害する可能性のある要因として認識されています。

**市場の機会**

* **半導体製造における産業用マグネトロンプラズマエッチング技術の進展**:

半導体産業において、炭化ケイ素(SiC)微細構造の製造に産業用マグネトロンプラズマエッチングが応用され、非常に有望な結果を示しています。炭化ケイ素は従来のシリコンに比べてマイクロチップ製造において多くの優れた特性を持つため、このエッチング方法はより高いエッチング速度と非常に滑らかなエッチング表面を実現します。

この技術は、将来の半導体アプリケーションにおいて広く採用されると期待されており、今後5年間で産業用マグネトロンメーカーに新たな、かつ大きなビジネス機会を創出すると見込まれています。

* **ワイヤレス電力伝送技術の発展**:

電線による電力供給が困難または非現実的な場所へ電力を伝送するために、マイクロ波を利用するワイヤレス電力伝送技術の開発が急速に進んでいます。この革新的な技術では、マイクロ波を生成するために2.45GHzから5.8GHzの特定の周波数帯域の産業用マグネトロンが不可欠なコンポーネントとして使用されます。

このワイヤレス電力伝送技術の進展は、今後数年間で産業用マグネトロンメーカーに新たな市場と収益源をもたらす大きな機会を創出すると予想されています。

**セグメント分析**

**1. 地域別分析**

* **アジア太平洋地域(世界の市場を支配)**:

アジア太平洋地域は、世界の産業用マグネトロン市場において最大のシェアを占めており、予測期間中に3.9%のCAGRを示すと予測されています。中国、日本、インド、韓国などの主要国が存在するため、この地域は世界市場を強力に牽引しています。

* **中国**は、世界最大の産業用マグネトロン市場になると予想されています。同国は自動車および化学製品の最大の生産国であり、食品加工産業も急速に成長しています。さらに、高まる地政学的緊張に対応するため、中国は防衛インフラの強化に巨額の資金を投じており、これが産業用マグネトロン市場の成長をさらに後押ししています。

* **日本**は、あらゆる技術進歩とイノベーションの世界的な拠点です。デンソー、富士電機、富士通セミコンダクター、日立、京セラ、三菱電機、新日本無線、オリジン電気、フェニテックセミコンダクター、ルネサスなどの多様なチップ製造企業を擁する強固な半導体産業を有しています。これらの企業が世界的なチップ不足を緩和するために生産能力の増強を目指しているため、半導体製造におけるエッチングや洗浄などの用途で産業用マグネトロンの需要が大幅に増加すると予想されます。

* **インド**は、堅調な経済成長を背景に、様々な分野で投資のホットスポットとなっています。同国は非常に競争力のある自動車および化学産業を有しており、これらが産業用マグネトロンメーカーやサプライヤーに新たな機会を創出しています。また、2020年にはインド政府が134件の食品加工プロジェクトを承認しており、食品の加熱および乾燥用途での産業用マグネトロンの利用機会が拡大しています。

* **北米地域**:

北米地域は、予測期間中に3.6%のCAGRを示すと推定されています。米国やカナダのような先進経済国と、メキシコのような発展途上市場が存在し、産業用マグネトロンメーカーに豊富な機会を提供しています。この地域の国々は、食品加工、半導体、防衛といった産業用マグネトロンの重要なエンドユーザーを抱えています。

* **米国**は、毎年防衛費を増額している主要国の一つです。米国防衛予算の大部分は、地上、航空、海軍レーダーを含む偵察能力の強化に充てられています。この動向は、レーダーシステムで使用される産業用マグネトロンの需要を確実に創出すると予想されます。

* さらに、食品加工は米国とカナダで最も重要な製造産業の一つです。先進国では、消費者の多忙なライフスタイルにより、包装食品の需要が毎年増加しています。これに対応するため、製造業者は生産能力を拡大しているか、新規参入企業が市場に参入しています。このような発展は、産業における加熱および乾燥目的で使用される商業用マイクロ波の需要を増加させ、結果として産業用マグネトロンの必要性を促進すると予想されます。

* 半導体産業も、地域の産業用マグネトロンプロバイダーに大きな機会を提供すると期待されています。集積回路の不足とアジアのメーカーへの過度な依存を背景に、米国政府は「CHIP for America Act」を導入し、半導体製造能力を強化する計画を進めています。同国の製造能力が増加するにつれて、今後数年間でエッチングや洗浄などの用途における産業用マグネトロンの需要が増加すると予想されます。

* **ヨーロッパ地域**:

ヨーロッパ地域は、産業用マグネトロン市場で著しい成長を遂げています。ドイツ、フランス、英国、スペイン、イタリアなどの主要国の存在が、地域の市場成長を牽引しています。

* **ドイツ**はヨーロッパ最大の経済大国であり、アウディ、BMW、メルセデス、フォルクスワーゲンなどの主要自動車メーカーが本社を構えています。これらのメーカーの存在により、車両生産の増加に伴い、自動車塗装のUV硬化に使用される産業用マグネトロンの需要が増加すると予想されます。

* さらに、**フランス**は重要な食品加工部門を有しており、他の製造部門とは異なり、価格引き上げと厳格な衛生対策を講じたため、COVID-19の影響を最も受けませんでした。米国農務省(USDA)によると、同国には17,000社以上の食品加工会社があり、2019年には業界規模が2120億ドルと評価され、米国とドイツに次ぐ世界第3位の規模を誇ります。この産業が年々成長するにつれて、加熱および乾燥用途の商業用マイクロ波の需要が増加し、結果として産業用マグネトロンの必要性が促進されると予想されます。

* また、**英国**は地域における主要市場の一つになると予想されています。2020年、英国政府は造船、宇宙、サイバー技術に219億ドルを承認しました。この措置は自国の防衛インフラを強化するものであり、船舶用レーダーシステムの需要を創出し、これに伴う産業用マグネトロンの必要性を促進すると予想されます。これらすべての要因がヨーロッパ市場の成長を強力に牽引しています。

**2. アプリケーション別分析**

世界の産業用マグネトロン市場は、アプリケーションに基づいて、加熱および乾燥、半導体デバイス、UV硬化、商用オーブン、その他に分類されます。

* **加熱および乾燥(世界の市場を支配)**:

加熱および乾燥は、産業用マグネトロンの最も一般的なアプリケーションであり、世界の市場で最も高いシェアを占めています。予測期間中に3.5%のCAGRを示すと予測されています。典型的な産業用加熱および乾燥システムは、電源ユニット、アプリケーター、制御回路の3つの主要コンポーネントで構成されます。

食品加工、化学、木材、ゴム、医療など多くの産業が、長年にわたって加熱および乾燥にマイクロ波を使用しています。これは、マイクロ波を加熱および乾燥に使用することには、従来の方式に比べて数多くの利点があるためです。マイクロ波加熱は、製品の表面ではなく、製品内部により均一かつ迅速に高い温度を生成します。これにより、より高く均一な乾燥速度が実現され、特に食品加工の場合には製品の品質が向上します。また、マイクロ波は、外層が波に影響を与えないため、包装された製品の処理も可能にするという大きな利点を提供します。

上記の優れた利点により、産業用マグネトロンは加熱および乾燥アプリケーション用のマイクロ波を生成するために広範に、かつ不可欠に使用されています。さらに、食品包装、化学、医療産業の成長に伴い、マイクロ波の需要が増加すると予想され、今後数年間で産業用マグネトロンの必要性がさらに高まるでしょう。

* **UV硬化**:

UV硬化とは、高強度のUV光を使用してインク、コーティング、接着剤を迅速に硬化または乾燥させるプロセスです。この方法は、生産速度の向上、優れた接着性、耐傷性および耐溶剤性の向上など、様々な利点があるため、従来の乾燥方法よりも産業界で広く好まれています。

アークランプ、マイクロ波、UV発光ダイオード(LED)など、様々なUV硬化システムが今日の産業で使用されていますが、産業用マグネトロンはマイクロ波UV硬化システムにおいて重要な役割を果たします。マイクロ波UVシステムは、アークランプシステムと比較して、ランプの黒化による出力低下がない、より一貫したUV出力、再起動の容易さ、長寿命などの明確な利点があります。

UV硬化型コーティングは、自動車産業で大きな需要があります。これらのコーティングは、前方照明、外装プラスチック部品、シートモールディングコンパウンド(SMC)ボディパネルなどに使用されています。自動車生産の成長に伴い、UV硬化システムの需要が増加すると予想され、これによりマイクロ波UV硬化システム市場における産業用マグネトロンメーカーに新たな機会が創出されると予想されます。

* **半導体デバイス**:

半導体デバイス製造においては、エッチングや洗浄プロセスにおいて産業用マグネトロンの利用が不可欠です。特に、次世代半導体材料である炭化ケイ素(SiC)の微細構造製造において、産業用マグネトロンプラズマエッチング技術が優れた性能を発揮し、市場に新たな機会をもたらしています。

* **商用オーブン**:

商業用食品販売店や食品サービス産業の成長に伴い、商業用オーブンにおけるマイクロ波の利用が増加しており、これに伴い産業用マグネトロンの需要も増加しています。特に2450MHzの産業用マグネトロンは、この分野で広く採用されています。

**3. 出力別分析**

世界の産業用マグネトロン市場は、出力に基づいて、1KW超~2KW未満、2KW~4KW、5KW~15KWに分類されます。

* **1KW超~2KW未満(最高の市場シェアを占める)**:

この出力カテゴリは、最高の市場シェアを占めており、予測期間中に3.3%のCAGRを示すと推定されています。出力とは、1つの計量間隔における計量されたエネルギー(kWh/計量間隔)に、1時間あたりの計量間隔数を乗じて得られる、1時間あたりの電力供給速度(kWh/時間)に変換された電力供給の平均速度を指します。

現在、市場に存在するほとんどの産業用マグネトロンプロバイダーは、この1KW超~2KW未満のカテゴリに属する製品を主力として提供しており、幅広い産業用途に対応しています。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の産業用マグネトロン市場規模分析

- 世界の産業用マグネトロン市場概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- 世界の産業用マグネトロン市場概要

- 北米市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- 米国

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- カナダ

- ヨーロッパ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- 英国

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- 中国

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アラブ首長国連邦

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- ブラジル

- アプリケーション別

- 概要

- アプリケーション別金額

- 加熱と乾燥

- 金額別

- 業務用オーブン

- 金額別

- 半導体

- 金額別

- UV硬化

- 金額別

- その他

- 金額別

- 出力別

- 概要

- 出力別金額

- 1 KW超~2 KW未満

- 金額別

- 2 KW~4 KW

- 金額別

- 5 KW~15 KW

- 金額別

- アプリケーション別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- プレーヤー別産業用マグネトロン市場シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- LGエレクトロニクス

- 概要

- 事業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- リチャードソン・エレクトロニクス

- 日立パワーソリューションズ

- 東芝北斗電子株式会社

- パナソニック株式会社

- 国光電器有限公司

- インサイトプロダクトカンパニー

- ウェーブパワーテクノロジー

- アドバンスト・エンバイロメンタル・テクノロジーズ・リミテッド

- L3ハリス・テクノロジーズ

- フリッケ・ウント・マラー・マイクロウェーブ・テクノロジー

- LGエレクトロニクス

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

産業用マグネトロンは、高周波エネルギーであるマイクロ波を発生させる真空管の一種であり、特に工業用途に特化して設計されたものです。家庭用電子レンジやレーダーシステムに用いられるマグネトロンと比較して、より高い出力、堅牢な構造、長寿命、そして過酷な産業環境下での安定した連続運転が求められる点が特徴です。この装置は、電磁場と電子の相互作用を利用してマイクロ波を効率的に生成し、そのエネルギーを様々な材料の加熱、乾燥、あるいは特定の化学反応の促進に利用します。

その主要な用途の一つは、食品加工における加熱・乾燥プロセスです。例えば、食品の解凍、調理、殺菌、乾燥などにマイクロ波が用いられ、内部から均一に加熱できるため、処理時間の短縮と品質向上が期待できます。また、木材、繊維、セラミックス、紙などの工業材料の乾燥にも広く応用されており、従来の熱風乾燥に比べてエネルギー効率が高く、製品の変形を抑える効果があります。さらに、ゴムの加硫やプラスチックの硬化、塗料の乾燥といった化学・材料分野での利用も進んでいます。

これらの加熱・乾燥用途に加えて、産業用マグネトロンは、プラズマ生成にも重要な役割を果たします。マイクロ波を印加することでガスをプラズマ状態にし、半導体製造における薄膜形成、表面改質、排ガス処理などに応用されています。また、医療廃棄物の滅菌処理や、食品に含まれる害虫の駆除、特定の物質の焼結プロセスなど、その応用範囲は多岐にわたります。高出力のマイクロ波は、特定波長の電磁波を物質に吸収させることで、様々な物理的・化学的変化を引き起こすことが可能です。

産業用マグネトロンには、その用途に応じていくつかの種類が存在します。連続波(CW)マグネトロンは、安定したマイクロ波を連続的に供給し、主に加熱・乾燥プロセスに用いられます。一方で、パルス波マグネトロンは、短時間で高出力のマイクロ波を間欠的に発生させ、プラズマ生成や特定のレーダー派生技術に応用されることがあります。出力レベルも数キロワットから数百キロワットまで幅広く、また、周波数も一般的に2.45 GHzが広く使われますが、特定のプロセスには915 MHzや5.8 GHzなどの異なる周波数が用いられることもあります。冷却方式も、空冷式と水冷式があり、高出力になるほど水冷が一般的です。

産業用マグネトロンシステムは、マグネトロン単体で機能するわけではなく、周辺技術と組み合わせて運用されます。まず、マグネトロンに電力を供給する高電圧電源装置が必要です。生成されたマイクロ波は、導波管と呼ばれる金属製の経路を通して、処理対象物が置かれるアプリケーターや共振器へと伝送されます。アプリケーターは、マイクロ波を効率的に材料に吸収させるための設計が重要です。また、マグネトロンへの反射波による損傷を防ぐために、サーキュレーターやアイソレーターといった保護デバイスが組み込まれることもあります。

さらに、システムの安定稼働と最適な性能を引き出すためには、マイクロ波の出力や周波数を調整するチューナー、プロセス温度や時間を制御する監視・制御システムが不可欠です。冷却システムは、マグネトロン本体や導波管の過熱を防ぎ、長寿命化に貢献します。これらの関連技術は、産業用マグネトロンがその最大の効果を発揮し、安全かつ効率的に運用されるために連携して機能します。産業用マグネトロン技術は、今後も省エネルギー化、高速化、高精度化への要求に応え、様々な分野でのイノベーションを牽引していくことでしょう。