生分解性ポリマー市場規模と展望, 2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 生分解性ポリマーの世界市場に関する詳細分析レポート

### 市場概要

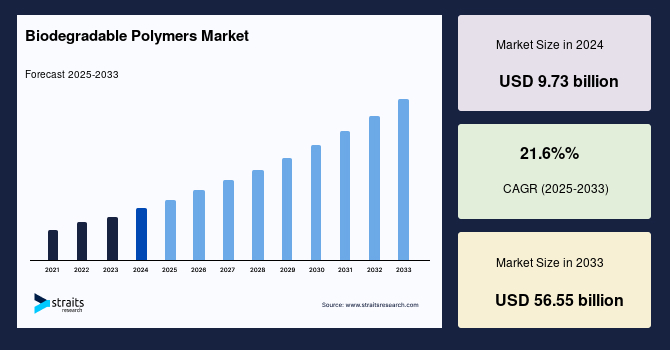

2024年における生分解性ポリマーの世界市場規模は97.3億米ドルと評価され、2025年には118.3億米ドル、そして2033年までには565.5億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は21.6%と見込まれています。生分解性ポリマー市場のシェアは、主に包装産業での使用増加により、大幅に拡大すると予想されています。

生分解性ポリマーは、バイオポリマーまたはバイオベースポリマーとも呼ばれ、植物、動物、微生物などの再生可能な資源から派生した材料の一種です。これらは、微生物作用や酵素分解といった生物学的プロセスを通じて、時間とともに環境中で自然に分解され、水、二酸化炭素、バイオマスなどの無害な副産物となるように設計されています。これらのポリマーは、従来の石油系プラスチックに代わる環境に優しい選択肢を提供し、様々な産業における汚染と廃棄物の発生を削減し、持続可能性を促進します。

### 成長要因

生分解性ポリマー市場の成長を牽引する主要な要因は多岐にわたります。

**1. 包装産業の成長と環境配慮型包装への需要:**

包装産業の急速な成長は、生分解性ポリマーの需要を大きく押し上げています。特に、環境に優しい包装材料への傾向は、繊維産業や包装産業において顕著であり、これが市場拡大の主要な推進力となっています。企業や小売業者が持続可能性への取り組みを強化するにつれて、生分解性包装ソリューションへの需要は増加の一途をたどると予想されます。

**2. 農業分野における需要の増加:**

農業分野においても、生分解性ポリマーの需要が増加しています。具体的には、植木鉢、容器、肥料袋などの用途で生分解性プラスチックの利用が拡大しており、これが市場拡大を後押ししています。生分解性マルチフィルムは、土壌の水分保持、雑草の成長抑制、作物生産の向上に寄与し、同時に農業分野におけるプラスチック廃棄物を削減します。生分解性ポリマー製の種子コーティングは、害虫、病気、過酷な環境条件から種子を保護し、発芽と植物の成長を促進します。また、生分解性土壌安定化マットは、土壌浸食を最小限に抑え、環境に敏感な地域の再植生を促進します。

**3. 各国政府による厳格な規制と政策:**

世界中の政府が、プラスチック汚染に対処し、生分解性材料の使用を奨励するために厳格な規制や政策を制定しています。使い捨てプラスチックの禁止やバイオベース製品へのインセンティブなどの義務化は、生分解性ポリマー市場の拡大を推進しています。

* **欧州連合(EU):** プラスチック汚染対策の規制努力を主導しており、特定のプラスチック製品による環境影響を軽減することを目的とした使い捨てプラスチック指令があります。この規制には、使い捨てプラスチックの使用を制限し、生分解性ポリマーなどの持続可能な代替品の利用を奨励する措置が含まれています。2021年7月3日には、EUは皿、カトラリー、ストロー、綿棒などの使い捨てプラスチックを禁止しました。また、2024年7月3日にはボトルキャップの固定を義務付け、2025年までにPETボトルに少なくとも25%のリサイクルプラスチックを、2030年までに30%を含有することを義務付けています。さらに、EUは2030年までに包装廃棄物を5%、2040年までに15%削減し、今世紀末までにすべての包装を完全にリサイクル可能にすることを目指しています。

* **ブラジル:** 2023年10月には、非堆肥化性材料で作られた使い捨てプラスチックを1年以内に、非リサイクルまたは非堆肥化性プラスチック包装を7年以内に禁止する法案を可決しました。

* **インド:** インド政府は、2021年プラスチック廃棄物管理改正規則に基づき、2021年8月12日に使い捨てプラスチックの禁止を発表しました。この禁止は2022年7月1日に発効し、軽量プラスチック袋、プラスチック製綿棒、風船スティック、プラスチック旗、キャンディースティックなどの使い捨てプラスチック製品の製造、輸入、備蓄、流通、販売、使用を対象としています。

これらの規制強化は、生分解性ポリマー製造業者にとって市場機会を捉え、より持続可能で環境意識の高い経済への移行に貢献する絶好の機会を提供しています。

### 阻害要因

生分解性ポリマー市場の成長を妨げる要因も存在します。

**1. 高い生産コスト:**

生分解性ポリマーの主要な課題の一つは、従来の石油系プラスチックと比較して製造コストが高いことです。生分解性ポリマーの製造に使用される原材料、加工、製造手順のコストは、大幅に高くなる可能性があり、一部の用途では経済的に実行可能性が低くなります。生分解性プラスチックの価格は通常1キログラムあたり3.35米ドルから4.69米ドルであり、他の従来のポリマーよりもわずかに高価です。バイオポリマーの生産コストは、グリセロールとデンプンの市場価格にもよりますが、1キログラムあたり0.10米ドルから0.66米ドルの範囲です。

原材料価格の変動もコストに影響を与えます。例えば、2023年8月には、米国における粗グリセロールの輸出平均価格は1トンあたり448米ドルで前月比25%増、輸入平均価格は1トンあたり489米ドルで前月比13%増でした。2019年4月には、米国におけるグリセロール価格は1メトリックトンあたり958米ドルに11%上昇しています。2024年、米国のトウモロコシデンプンの卸売価格は1キログラムあたり0.44米ドルから1.36米ドルの間であり、ジャガイモデンプンの卸売価格は1キログラムあたり0.67米ドルから1.33米ドルの範囲です。さらに、ポリ乳酸(PLA)の生産は、トウモロコシやサトウキビなどの原材料を食品・飼料市場と競合するため、原料価格の変動を引き起こし、PLAの生産コスト全体に影響を与えます。また、製品の純度と一貫性を維持するためには広範な品質管理技術が必要であり、これも生産コストを増加させます。

このように、生分解性ポリマーの高い生産コストは、特にコストが材料選択において重要な役割を果たす包装などの価格に敏感な分野において、多くの産業での広範な採用に対する障壁となっています。製造業者は、高い生産コストという課題に対応し、生分解性ポリマーを市場でより競争力のあるものにするために、製造プロセスの改善、価格の引き下げ、生産能力の増加を模索しています。

**2. 埋立地でのメタン発生:**

一部の生分解性ポリマーは、分解時に埋立地でメタンを生成することが確認されており、これは環境に悪影響を及ぼし、予測期間における生分解性ポリマー市場の成長を阻害すると予想されています。メタンは強力な温室効果ガスであり、その発生は生分解性ポリマーの環境便益の一部を相殺する可能性があります。

### 機会

生分解性ポリマー市場には、いくつかの大きな機会が存在します。

**1. 包装ビジネスにおける持続可能性へのシフト:**

プラスチック廃棄物を削減するための消費者意識の高まりと規制圧力により、包装ビジネスは生分解性ポリマーにとって大きな機会を提供しています。生分解性ポリマーは、食品容器、使い捨てカトラリー、買い物袋などの使い捨て包装用途において、標準的なプラスチックに代わる持続可能な選択肢を提供します。企業や小売業者が持続可能性の信用を高める努力をするにつれて、生分解性包装ソリューションへの需要は増加し、市場拡大を推進するでしょう。

* **欧州における包装規制の進展:** 2023年には、欧州議会が包装および包装廃棄物規制に関する新たな立場を示し、過剰な包装と廃棄物の最小化、食品包装における「永久化学物質」の禁止、再利用とリサイクルの増加を盛り込み、持続可能な包装を優先しています。2023年10月24日には欧州環境委員会がこの規制の改正案を採決し、11月22日には議会が更新された規則を承認しました。

* **消費者の支払意思:** McKinseyの調査によると、米国の消費者の約半数は持続可能な包装に対して1~3%多く支払う意思があり、25%は4~7%多く、約12%は7~10%多く支払う意思があることが示されています。これは、消費者が環境に配慮した選択肢に対して追加費用を払う用意があることを示しています。

* **大手食品企業のコミットメント:** Nestlé、Danone、PepsiCoなどの大手食品企業は、持続可能な包装への移行と使い捨てプラスチックの使用削減を誓約しています。これらの企業は、持続可能性の目標と消費者の期待に応えるため、生分解性ポリマーなどの様々な持続可能な包装選択肢を検討しています。

* **具体的なイノベーションの事例:** Anheuser Busch InBevが所有するビールブランドCorona Indiaは、2022年6月にインドで、大麦の藁のみで作られた100%生分解性および堆肥化可能な6パックを発表しました。このイノベーションは循環性を核心とし、Coronaはインドの大麦農家と協力して、北インドで深刻な問題となっている作物焼却の主な原因となる余剰の藁を買い取り、この生分解性堆肥化可能な6パックを製造しています。

**2. 規制要件への適合:**

規制上の要求が高まるにつれて、生分解性ポリマーメーカーは、高まる市場機会を捉え、より持続可能で環境意識の高い経済への移行に貢献する有利な立場にあります。政府がプラスチック汚染対策の政策を強化する中で、企業は新しい規制に準拠するために生分解性材料への投資を余儀なくされており、これは生分解性ポリマーの需要を直接的に刺激する要因となります。

### セグメント分析

#### 製品セグメント

生分解性ポリマー市場は、その原料と特性に基づいて複数の製品セグメントに分けられます。

**1. デンプンベースポリマー(Starch-based polymers):**

デンプンベースのポリマーは、生分解性プラスチックの主要な製品セグメントであり、総収益の45%以上を占めています。これらは、トウモロコシ、小麦、ジャガイモなどの再生可能なデンプンから製造されます。これらのポリマーは、デンプン顆粒とポリ乳酸(PLA)やポリブチレンアジペートテレフタレート(PBAT)のような生分解性ポリマーを組み合わせて作られることがよくあります。デンプンベースポリマーは、優れた機械的特性を持ち、包装用途、使い捨て食器、農業用マルチフィルムなどで広く利用されています。適切な条件下で、これらは微生物作用を通じて二酸化炭素、水、バイオマスに生分解されます。その豊富な原料と比較的低いコストが、このセグメントの優位性を支えています。

**2. ポリヒドロキシアルカノエート(PHA):**

ポリヒドロキシアルカノエート(PHA)は、予測期間中に著しい成長を示すと予想されています。PHAは、特定の条件下で微生物によって生成される生分解性ポリマーです。PHAポリマーは非常に適応性が高く、柔軟性、強度、生分解性など、様々な特性を持つように設計できます。生体適合性があり、環境に優しいことから、包装、医療機器、農業用フィルム、消費財などで利用されています。

また、PHAは、薬剤封入や医療用インプラントを含む医療用途で広く使用されています。その他の医療用途には、組織工学、骨髄足場、骨プレートなどがあります。医療用途以外にも、PHAは堆肥袋、農業用ホイルやフィルム、食品および飲料の包装にも使用されています。これらの要因が、PHAの世界的な拡大を推進すると予測されています。

#### 用途セグメント

生分解性ポリマーの用途は広範にわたり、様々な産業で活用されています。

**1. 包装(Packaging):**

包装は、生分解性プラスチックの主要な用途カテゴリーであり、売上高の60%以上を占めています。生分解性ポリマーは、食品包装、飲料容器、パーソナルケア製品、産業用包装など、包装分野で広く使用されています。従来のプラスチックとは異なり、生分解性包装材料は、堆肥化可能性、リサイクル可能性、環境負荷の低減といった利点を提供します。生分解性包装ソリューションは、企業や小売業者が持続可能性の目標を達成し、規制基準に準拠し、環境に配慮した包装代替品を求める環境意識の高い消費者にアピールするのに役立ちます。

さらに、ヨーロッパや北米では、石油系プラスチックの使用を禁止する厳格な政府規制や、硬質ボトル包装における生分解性ポリマーの使用増加により、生分解性ポリマーの消費が拡大しています。アジア太平洋、南米、中東などの発展途上地域では、いくつかの食品・安全機関によると、これらの地域での食品包装要件が改善されるにつれて、予測期間を通じて包装セクターが成長すると予測されています。その結果、これは予測期間における生分解性ポリマー市場の成長を牽引する可能性が高いです。

**2. 農業(Agriculture):**

生分解性ポリマーは、農業において、マルチフィルム、種子コーティング、土壌安定化マットなど、様々な目的で利用されています。生分解性マルチフィルムは、土壌の水分保持、雑草の成長抑制、作物生産の向上に役立ち、同時に農地でのプラスチック廃棄物を削減します。生分解性ポリマーから作られた種子コーティングは、害虫、病気、過酷な環境条件から種子を保護し、種子の発芽と植物の成長を促進します。生分解性土壌安定化マットは、土壌浸食を最小限に抑え、環境に敏感な地域の再植生を促進します。

### 地域分析

生分解性ポリマーの世界市場は、地域によって異なる成長パターンと市場特性を示しています。

**1. アジア太平洋地域:**

アジア太平洋地域は、生分解性ポリマーの世界市場において最も重要な市場シェアを占めており、予測期間中に21.3%のCAGRで成長すると推定されています。

* **中国:** アジア太平洋地域で最大のGDPを誇る中国は、世界のプラスチック生産の約29%を占めるプラスチックメーカーが、環境汚染への懸念と北京政府の指令、そしてカトラリー、ビニール袋、包装などの従来の使い捨て非生分解性プラスチックの禁止の可能性を受けて、トウモロコシ、砂糖、その他の作物の利用を増やして生分解性プラスチックを開発することに注力しています。

Interpak 2023によると、中国は世界の軟包装市場の相当な部分を占めています。同国の軟包装市場は、2022年まで年間平均8%の割合で成長すると予想されており、これは世界の平均4.3%と比較して高い数値です。この包装ビジネスの拡大は、主にダイナミックな経済発展、急速な都市化、人々の生活の質の向上によって牽引されています。消費者は、安全で便利、創造的で環境に責任のある包装をますます好むようになっています。さらに、消費者は包装に使用される材料とその健康および環境への影響についてますます懸念を抱いています。企業は生分解性プラスチック包装への転換に注力しています。

食品および飲料の包装は、生分解性ポリマーの需要の主要な牽引役です。Interpak 2023によると、中国の食品包装における小売総取引は2023年に4470億6600万ユニットに達する見込みです。さらに、中国は大量のプラスチック生産において大きな存在感を示しており、貿易輸出から収益を生み出し、様々な包装産業向けに巨大な生産能力を生み出しています。国際貿易センター(ITC)によると、中国は2021年に約1310億7000万米ドル相当のプラスチックおよび製品を出荷しており、前年の963億8000万米ドルから36%増加しています。

また、プラスチックフィルムマルチングは、土壌の保温、水分保持、雑草防除効果により、中国の農業ビジネスに非常に有益でした。プラスチックフィルムの使用基準が強化され、多目的プラスチックフィルム、残留物リサイクル技術の機械化、ポリエチレンから生分解性ポリマーフィルムへの代替のための適切な手順が開発されています。この生分解性プラスチックフィルムマルチング技術は、穀物作物の収穫量を20~50%増加させ、同国の農業供給にとって重要です。

**2. 欧州地域:**

欧州は予測期間中に21.9%のCAGRを示すと予想されています。2006年から2018年の間に、欧州は埋立地に送られるプラスチックごみの量を44%削減しました。これは、非分解性廃棄物のリサイクルに率先して取り組んだ最初の市場です。ある調査によると、2018年には2900万メトリックトンのプラスチックが欧州諸国から回収されました。

ドイツでは、植物由来製品に対する消費者の受容と、リサイクル可能な原材料の豊富な供給が生分解性ポリマー市場を牽引しています。ドイツは生分解性ポリマーの主要生産国です。2025年までに、同国における石油系プラスチックの消費量は20%減少すると予測されています。EUと国連によって実施されたバイオエコノミー戦略と行動計画は、ドイツが市場リーダーとなるための主要な動機付けとなっています。

**3. 北米地域:**

北米は予測期間中に相当な市場シェアを占めています。環境問題への関心の高まりと再生可能ポリマーの使用に対する意識が、市場拡大を推進すると予測されています。厳格な法律と持続可能な慣行の積極的な推進が、環境に優しい代替品を促進しています。米国はプラスチック袋と包装の最大の消費国の一つです。その結果、廃棄プラスチックの回収、リサイクル目標、ごみ収集および処分に関する法規制が、米国の生分解性ポリマービジネスを後押ししています。

### まとめ

生分解性ポリマー市場は、環境意識の高まり、政府による強力な規制、そして持続可能な包装ソリューションへの産業界のコミットメントによって、今後も力強い成長が期待されます。高い生産コストや特定の分解条件下でのメタン発生といった課題は残るものの、技術革新と規模の経済によるコスト削減努力が進められています。特にアジア太平洋地域、欧州、北米といった主要市場が、それぞれ独自の要因(中国の巨大な生産能力と政策転換、欧州の先進的なリサイクルインフラと戦略、北米の消費者の意識と法整備)によって市場を牽引していくでしょう。デンプンベースやPHAといった製品セグメントの進化、そして包装や農業といった主要な用途分野での拡大が、この市場の将来を形作っていくことは間違いありません。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESG動向

- 世界の生分解性ポリマー市場規模分析

- 世界の生分解性ポリマー市場の概要

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- 世界の生分解性ポリマー市場の概要

- 北米市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- 米国

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- 英国

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他の欧州

- APAC市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- 中国

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- アラブ首長国連邦

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- ブラジル

- タイプ別

- はじめに

- タイプ別金額

- デンプンベースプラスチック

- 金額別

- ポリ乳酸

- 金額別

- ポリヒドロキシアルカノエート

- 金額別

- ポリエステル

- 金額別

- セルロース誘導体

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 農業

- 金額別

- 繊維

- 金額別

- 消費財

- 金額別

- 包装

- 金額別

- ヘルスケア

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競争環境

- 生分解性ポリマー市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Koninklijke DSM NV

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- Evonik Industries AG

- 東レ株式会社

- NatureWorks LLC

- Novamont SpA

- Arkema SA

- Braskem SA

- Plantic Technologies Ltd.

- DuPont de Nemours Inc.

- BASF SE

- Koninklijke DSM NV

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報源の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制約

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

生分解性ポリマーとは、微生物(バクテリア、カビ、藻類など)の働きによって、自然環境下で水と二酸化炭素、そして最終的にはバイオマスに分解される高分子材料の総称でございます。従来のプラスチックが環境中に長期間残留し、海洋汚染などの問題を引き起こす一方で、生分解性ポリマーは使用後に適切に処理されることで、環境負荷の低減に貢献すると期待されています。この分解プロセスは、主に土壌中や水中、コンポスト環境において、特定の温度や湿度、微生物の存在下で進行いたします。

生分解性ポリマーには、その起源や製造方法によっていくつかの主要な種類がございます。一つは、デンプンやセルロース、タンパク質、キチンなどの天然物質を原料とするバイオマス由来のポリマーで、これらは一般的に生分解性が高い特性を持っています。例えば、トウモロコシやサトウキビから作られる乳酸を重合したポリ乳酸(PLA)は、透明性や剛性に優れ、食器や包装材料に広く利用されています。また、微生物が体内に蓄積するポリヒドロキシアルカノエート(PHA)は、微生物によって生産される代表的なポリマーであり、生分解性だけでなく、高い生体適合性も有しております。

もう一つの種類は、化学合成によって作られるポリマーで、石油を原料とするものと、バイオマス由来のモノマーを原料とするものが存在します。例えば、ポリカプロラクトン(PCL)やポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)などは、石油由来の原料から合成されますが、特定の条件下で生分解性を示すように設計されています。これらのポリマーは、柔軟性や加工性など、特定の用途に応じた物性を持つよう調整されており、バイオマス由来ポリマーとブレンドして使用されることも少なくありません。ポリビニルアルコール(PVA)も、水溶性でありながら特定の微生物によって生分解される特性を持っています。

生分解性ポリマーの用途は多岐にわたります。最も一般的なのは、使い捨ての包装材料、レジ袋、食品容器、農業用マルチフィルムなどで、これらは使用後に環境中に残存するプラスチックごみの削減を目指しています。医療分野では、体内で分解・吸収される縫合糸や骨固定材、薬剤徐放システム、再生医療用の足場材料など、生体適合性と生分解性を兼ね備えた材料として重要な役割を担っております。その他にも、使い捨ておむつの一部、化粧品容器、3Dプリンター用フィラメント、さらには海洋環境での分解が期待される漁網や釣り具など、その応用範囲は拡大の一途をたどっています。

関連する技術としては、まず生分解性を促進するためのコンポスト化技術が挙げられます。多くの生分解性ポリマーは、工業的なコンポスト施設のような高温多湿で微生物が豊富な環境で最も効率的に分解されるため、適切な廃棄・処理インフラの整備が不可欠でございます。また、ポリマーの物性改善のためのブレンド技術や複合材料化技術も重要です。異なる種類の生分解性ポリマーや天然繊維などを組み合わせることで、強度、柔軟性、バリア性、耐熱性といった要求される性能を満たす材料が開発されています。さらに、生分解性ポリマーが本当に環境中で意図通りに分解されるかを評価するための国際的な認証基準(例:欧州のEN 13432、米国のASTM D6400、日本のJIS K 6953など)や、製品のライフサイクル全体での環境負荷を評価するLCA(ライフサイクルアセスメント)も、持続可能な社会の実現に向けた重要な技術でございます。このように、生分解性ポリマーは、材料科学、微生物学、環境工学など、様々な分野の技術が融合して発展している材料と言えるでしょう。