分子診断市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## グローバル分子診断市場調査レポートの概要

### はじめに

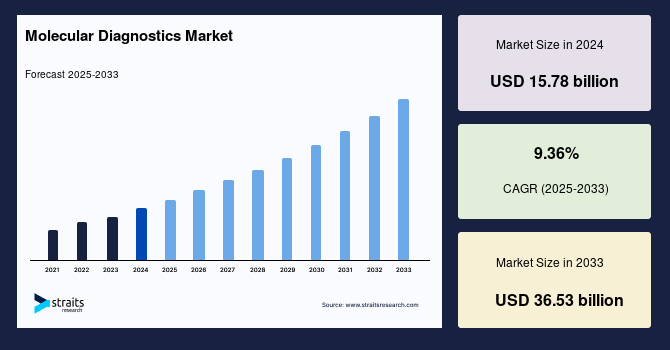

世界の分子診断市場は、2024年に157.8億米ドルと評価され、2025年には175.5億米ドルに達し、2033年までに365.3億米ドルまで成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は9.36%と、堅調な拡大が見込まれています。近年、感染症や癌、心血管疾患(CVDs)、遺伝性疾患といった慢性疾患の症例が増加しており、これらの疾患の早期診断に寄与する**分子診断**技術への需要が市場成長の主要な牽引力となっています。さらに、ポイントオブケア(POC)**分子診断**が近年大きな注目を集めており、グローバル市場の拡大に新たな機会をもたらしています。

**分子診断**とは、分子生物学的手法を用いてゲノムやプロテオーム内の生物学的マーカーを調べ、細胞が遺伝子をタンパク質としてどのように発現させるかに焦点を当てる臨床検査医学の一分野です。この分野は、分子生物学を医療検査に応用することで、疾患の診断とモニタリング、リスク予測、そして個々の患者に合わせた個別化治療の開発を可能にします。**分子診断**は、感染症、腫瘍学、ヒト白血球抗原(HLA)タイピング、凝固障害、薬理ゲノミクスなど、多くの医療専門分野でその重要性が認識されています。

**分子診断**は、特定の患者の詳細と疾患特性を分析し、個々のニーズに合わせて治療を調整することで、個別化医療を実現する可能性を秘めています。これらの検査は、従来の生検と比較して侵襲性が低く、免疫機能や薬物に対する遺伝的反応を予測し、疾患の進行を追跡することが可能です。**分子診断**の分野は、技術の進歩により、より精密で効率的な検査方法が実現され、患者ケアと治療成績が向上するという形で、大きく進化してきました。

### 市場概要

**分子診断**は、疾患の根源である遺伝子レベルやタンパク質レベルでの変化を捉えることで、従来の診断方法では困難であった早期かつ正確な診断を可能にします。この技術は、病原体の特定の遺伝子配列を検出したり、癌細胞に特異的な遺伝子変異を特定したりすることで、疾患の種類、進行度、さらには治療薬への反応性を詳細に分析することができます。これにより、医師は患者一人ひとりに最適な治療戦略を立てることができ、まさに個別化医療の中核を担う技術と言えます。

適用分野は極めて広範であり、例えば、感染症分野では、細菌やウイルス、真菌などの病原体を迅速かつ正確に特定し、薬剤耐性遺伝子の有無まで検出することで、適切な抗菌薬や抗ウイルス薬の選択に貢献します。腫瘍学分野では、特定の遺伝子変異を持つ癌患者に対して、その変異を標的とする分子標的薬の適用可能性を評価し、治療効果の最大化と副作用の軽減を目指します。HLAタイピングでは、臓器移植における拒絶反応のリスクを低減するための適合性評価に不可欠であり、凝固障害の診断では、血栓症や出血傾向に関連する遺伝的要因を特定します。また、薬理ゲノミクスでは、患者の遺伝子型に基づいて特定の薬剤の代謝能力や副作用のリスクを予測し、薬物療法の最適化を図ります。

**分子診断**の最大の利点の一つは、その非侵襲性です。多くの場合、血液、唾液、尿などの体液サンプルを用いるため、患者への負担が少なく、繰り返し検査を行うことも容易です。これにより、疾患の早期発見だけでなく、治療中のモニタリングや再発の早期兆候の検出にも有効です。さらに、遺伝子レベルでの情報提供は、将来的な疾患リスクの予測にも繋がり、予防医療の観点からもその価値は計り知れません。技術の継続的な進歩は、検査の自動化、多項目同時解析(マルチプレックス解析)の実現、そして結果解析の迅速化をもたらし、**分子診断**が医療現場でより広く、より効率的に活用される基盤を築いています。

### 市場の牽引要因

**分子診断**市場の成長を推進する要因は多岐にわたりますが、特に以下の点が重要です。

1. **慢性疾患および感染症の有病率の急増**:

* 世界的に、癌、心血管疾患、遺伝性疾患といった慢性疾患の発生率が上昇しており、これらは世界の全死亡原因の約71%を占める主要な健康課題となっています。これらの疾患は、早期発見と正確な診断が治療の成功に不可欠であり、**分子診断**は、疾患の初期段階でのバイオマーカーの検出、疾患の分類、および治療薬への反応性予測において決定的な役割を果たします。例えば、癌の分子診断は、特定の遺伝子変異を特定することで、個別化された標的療法への道を開き、患者の生存率と生活の質を向上させる可能性を秘めています。

* また、インフルエンザ、HIV、肝炎、そして最近ではCOVID-19のような新たな感染症の出現と世界的な拡大は、迅速かつ正確な病原体検出の必要性を高めています。**分子診断**は、これらの感染症の診断において、その高い感度と特異性から「ゴールドスタンダード」として確立されており、特に集団感染の拡大防止や適切な治療法の選択に不可欠です。

2. **COVID-19パンデミックによる診断ニーズの増大**:

* COVID-19パンデミックは、**分子診断**市場に前例のない影響を与えました。ウイルス検出のためのPCR検査は、その高い信頼性から世界中で広く採用され、診断の需要を劇的に押し上げました。世界保健機関(WHO)の報告によると、2021年7月までに世界中で30億回以上のCOVID-19検査が実施されたとされており、これは**分子診断**技術の重要性と普及度を明確に示しています。

* パンデミックは、迅速で正確な診断が公衆衛生においていかに重要であるかという認識を世界的に高めました。この意識の高まりは、COVID-19終息後も、他の感染症や疾患の診断における**分子診断**の需要を継続的に牽引すると予想されています。医療システムは、将来のパンデミックや地域的な流行に備えるため、より堅牢で迅速な診断インフラの構築に投資を続けると考えられます。

### 市場の阻害要因

**分子診断**市場はその大きな可能性にもかかわらず、いくつかの重要な課題に直面しており、これらが市場成長の阻害要因となる可能性があります。

1. **高コスト**:

* **分子診断**テストの開発と商業化には、研究開発(R&D)に多大な投資が必要です。新しいバイオマーカーの発見、診断アッセイの設計、臨床検証には膨大な時間と資金が費やされます。

* さらに、これらのテストを実行するためには、高度に専門化された機器や最先端の施設が必要であり、これらの導入と維持には高額な費用がかかります。例えば、次世代シーケンサー(NGS)のような高精度な機器は、導入コストだけでなく、ランニングコストも相当なものです。

* 熟練した専門家の確保も課題です。**分子診断**は高度な専門知識を要するため、分子生物学、遺伝学、バイオインフォマティクスなどの分野の専門家を育成し、維持するためのコストも高くなります。

* これらの要因が複合的に作用し、**分子診断**テスト自体の価格が高騰する傾向にあります。この高価格は、特に医療予算が限られている低・中所得国において、**分子診断**の広範な普及を阻む大きな障壁となっています。先進国においても、保険償還の範囲や基準が限定的である場合があり、患者や医療機関にとって経済的負担となることがあります。

2. **複雑な規制枠組み**:

* **分子診断**テストは、患者の診断や治療方針に直接影響を与えるため、その安全性と有効性が厳格に評価される必要があります。このため、各国の規制当局(例えば、米国のFDA、欧州のEMA、日本のPMDAなど)は、開発から承認、市販後監視に至るまで、非常に複雑で厳格な規制プロセスを設けています。

* テストの種類、用途、リスクレベルに応じて異なる規制要件が適用されることが多く、開発企業はこれらの複雑なガイドラインを理解し、遵守するために多大なリソースを投入する必要があります。臨床試験の設計、データ収集、統計解析、文書化など、全ての段階で規制当局の要求を満たす必要があります。

* このような複雑な規制環境は、新しい**分子診断**テストの市場投入までの時間を長期化させ、開発コストを増大させる要因となります。また、国や地域によって規制が異なるため、グローバル市場での展開を目指す企業にとっては、さらに複雑さが増し、市場参入への障壁となることがあります。この規制の複雑さが、イノベーションの速度や新しい技術の普及を遅らせる可能性も指摘されています。

### 市場機会

**分子診断**市場は、その課題にもかかわらず、いくつかの重要な成長機会を秘めています。

1. **ポイントオブケア(POC)分子診断の拡大**:

* POC**分子診断**は、患者のそばで迅速に検査を行い、その場で結果を提供することを可能にする技術です。これにより、医師は即座に臨床的な意思決定を下すことができ、患者の治療成績を大幅に改善する可能性を秘めています。例えば、救急外来での感染症の迅速診断は、適切な治療の早期開始につながり、疾患の進行を防ぐことができます。

* COVID-19パンデミックは、迅速かつアクセスしやすい診断ソリューションの必要性を強く浮き彫りにし、POC検査への需要を劇的に増加させました。この経験は、将来のパンデミックや地域社会での感染症管理において、POC**分子診断**が不可欠なツールとなることを示しました。

* 技術革新もPOC**分子診断**の発展を強力に推進しています。マイクロ流体工学の進歩により、微量のサンプルで複数の検査を同時に行う「ラボオンチップ」技術が開発されています。また、ポータブルPCRデバイスの登場は、病院や診療所だけでなく、遠隔地や資源が限られた地域でも**分子診断**を可能にしました。これにより、診断の地理的な障壁が取り除かれ、より多くの人々が質の高い医療サービスにアクセスできるようになります。

* さらに、ワイヤレス接続性やモバイルヘルス(mHealth)アプリケーションとの統合が進むことで、POCデバイスから得られた検査結果がリアルタイムで医療システムに送信され、遠隔地の専門家による診断支援やデータ管理が可能になります。これにより、**分子診断**のアクセシビリティとユーザビリティがさらに向上し、新たな市場成長機会が創出されます。

* より迅速な診断と医療提供の改善というニーズに牽引され、集中型検査施設から分散型検査への移行は今後も継続すると予想されており、POC**分子診断**はこのトレンドの中心を担うでしょう。

### 地域分析

**分子診断**市場は地域によって異なる成長パターンと動向を示しています。

1. **北米**:

* 北米は、世界の**分子診断**市場において最も大きな市場シェアを占めており、予測期間中も実質的な拡大が期待されています。この地域の成長は、いくつかの主要な要因によって推進されています。

* **先進的な医療インフラと高い医療費支出**は、最先端の診断技術の迅速な採用と統合を促進しています。米国は特に、市場成長への主要な貢献者であり、研究開発への多大な投資、堅牢なバイオテクノロジーセクター、そしてThermo Fisher Scientific、Illumina、Abbott Laboratoriesといった主要な診断企業の存在がその背景にあります。

* **個別化医療と精密医療への注力**は、北米の**分子診断**市場における重要な牽引力です。癌、心血管疾患、遺伝性疾患を含む慢性疾患の有病率の急増は、正確で早期の診断ソリューションの必要性を強調しています。米国癌協会によると、2021年には米国で約190万件の新規癌症例が報告されており、早期発見と治療モニタリングのための高度な**分子診断**への需要が高いことを示しています。

* **政府のイニシアチブと規制支援**も市場成長に極めて重要な役割を果たしています。米国食品医薬品局(FDA)は、革新的な診断テストの承認に積極的に関与し、その安全性と有効性を確保しています。例えば、緊急使用許可(EUA)プログラムは、パンデミック中の正確な検査に対する緊急のニーズに対応するため、COVID-19**分子診断**テストの迅速な承認を促進しました。

* さらに、学術機関、研究機関、業界プレーヤー間の協力関係は、**分子診断**におけるイノベーションを育んできました。国立衛生研究所(NIH)の「All of Us Research Program」のようなイニシアチブは、多様な集団からの遺伝子データを収集・分析することで精密医療を進展させることを目指しており、市場をさらに牽引しています。

* このように、技術の進歩、支援的な規制環境、そして多額の医療投資の組み合わせが、北米を**分子診断**市場のリーダーとしての地位に位置づけています。

2. **欧州**:

* 欧州は、**分子診断**の分野において世界で2番目に大きな市場であり、ドイツ、英国、フランスなどの国々が主要な貢献をしています。この地域の成長は、好意的な政府のイニシアチブと医療研究への多額の資金提供によって大きく支えられています。例えば、欧州連合の「Horizon 2020」プログラムは、医療イノベーションに数十億ユーロを割り当て、**分子診断**の進歩を推進しています。

* 癌や心血管疾患などの慢性疾患の有病率も、精密診断ツールの需要をさらに煽っています。2021年には欧州で390万件以上の新規癌症例があり、高度な診断ソリューションの極めて重要な必要性を強調しています。

* さらに、この地域は個別化医療に強く焦点を当てており、学術機関とバイオ医薬品企業の間で、**分子診断**に基づいた標的治療法の開発を目的としたいくつかの共同プロジェクトが進行しています。

* 欧州医薬品庁(EMA)のような機関による厳格な規制基準の実施は、診断テストの高い品質と安全性を保証し、医療提供者と患者の間での信頼を促進しています。

* また、技術の進歩とCOVID-19パンデミック中の迅速な検査の必要性によって推進されたポイントオブケア(POC)**分子診断**の採用増加は、欧州の市場成長をさらに後押ししています。

### セグメント分析

**分子診断**市場は、製品タイプ、技術、用途、エンドユーザーに基づいて詳細に分析されています。

1. **製品タイプ別**:

* **試薬・キット**: 市場において最も高い貢献度を誇り、予測期間を通じて成長が期待されるセグメントです。学術研究機関や医療現場での広範な利用がその優位性の基盤となっています。感染症診断や癌研究といった治療領域全体で需要が高まっていることに加え、多様な試薬の提供が市場成長を牽引しています。標準化された試薬は、迅速かつ正確な結果を可能にし、効率を向上させるとともにコスト削減にも寄与します。新製品の標準化や、新型コロナウイルスのような新たな病原体に対応する迅速検出キットの発売といったイノベーションも市場拡大を後押ししています。さらに、地域当局によるこれらのキットの緊急使用承認も市場成長を促進する要因となっています。

* **機器**: **分子診断**テストを実行するためのハードウェアであり、試薬・キットと組み合わせて使用されます。自動化された高性能な機器は、検査のスループットを高め、人的エラーを削減し、標準化された結果を提供するために不可欠です。

* **ソフトウェア&サービス**: 検査データの解析、結果の管理、品質管理、そしてカスタマーサポートやトレーニングなど、診断プロセス全体を効率化し、精度を高める上で重要な役割を担っています。特に、大量の遺伝子データを扱う次世代シーケンシングにおいては、高度なバイオインフォマティクスソフトウェアが不可欠です。

2. **技術別**:

* **PCR(Polymerase Chain Reaction)**: このセグメントは、市場への最大の貢献者であり、予測期間中も成長が期待されます。特にCOVID-19の診断における効率と精度の向上が、その市場牽引力を強化しました。PCR技術の進歩は、従来の診断方法が抱えていた長い所要時間や感度不足といった課題を克服しました。例えば、2022年1月にSeegene社が発売した「Allplex SARS-CoV-2 Fast PCR Assay」は、わずか60分で結果を提供可能であり、大規模な検査イニシアチブを支援することで、PCR技術が診断速度と信頼性を変革する影響を実証しています。

* **INAAT(Isothermal Nucleic Acid Amplification Technology)**: PCRと同様に核酸を増幅する技術ですが、温度サイクルを必要としないため、より簡便な機器での実施が可能です。

* **DNAシーケンシング&NGS(Next-Generation Sequencing)**: ゲノム全体や特定の遺伝子領域の配列を高速かつ大量に解析できる技術で、遺伝性疾患の診断や癌の個別化医療においてその重要性が増しています。

* **in situ ハイブリダイゼーション(ISH)**: 組織切片や細胞において特定のDNAやRNA配列を可視化する技術で、癌の遺伝子増幅や染色体異常の検出に用いられます。

* **DNAマイクロアレイ**: 多数の遺伝子の発現レベルを同時に解析できる技術で、遺伝子発現プロファイリングや疾患分類に利用されます。

* **その他**: CRISPRベースの診断やデジタルPCRなど、新興の技術が含まれます。

3. **用途別**:

* **感染症診断**: グローバル市場の主要な貢献者であり、予測期間中に大幅な成長が見込まれるセグメントです。このセグメントは、PCR、遺伝子検査、培養、顕微鏡検査、生化学スクリーニングなどの高度な技術を通じて感染性病原体を特定し、特性評価することに焦点を当てています。このセグメントの優位性を牽引する顕著な要因は、COVID-19診断における**分子診断**、特にPCRへの依存度が高まったことです。この依存度は、病原体の迅速かつ正確な検出の重要性、さらには抗菌薬耐性をもたらす遺伝子の特定を強調しました。結果として、感染症管理における正確で迅速な診断への継続的な需要が、この市場セグメントの成長を推進しています。

* **腫瘍検査**: 癌の早期発見、診断、病期分類、治療薬選択、治療効果モニタリングに不可欠な役割を果たします。特定の遺伝子変異を検出することで、個別化された治療戦略を可能にします。

* **遺伝子検査**: 遺伝性疾患のリスク評価、保因者スクリーニング、出生前診断、薬物反応性予測など、幅広い用途で利用され、個別化医療の基盤を形成します。

4. **エンドユーザー別**:

* **病院・学術研究機関**: 市場への最大の貢献者であり、予測期間中に実質的な成長が見込まれるセグメントです。**分子診断**テストの償還など、重要なサービスへのアクセスを改善するための政府のイニシアチブが、市場拡大を大きく牽引しています。ポイントオブケア(POC)診断への需要増加も、高度な診断システムの必要性をさらに加速させています。企業は、POCおよびニアペイシェント検査向けのアッセイやプラットフォームの開発に積極的に取り組んでいます。診断手順の大部分が病院内で行われるという事実を考慮すると、このセグメントは病院と学術研究機関によって引き続き支配されるでしょう。政府支援の強化と継続的な技術進歩が、このセグメントの市場成長における極めて重要な役割を保証します。

* **リファレンスラボ**: 高度な専門知識と大規模な検査能力を提供し、病院や診療所からの複雑なケースや特殊な**分子診断**テストに対応します。

* **その他**: 民間の臨床検査会社、製薬会社、バイオテクノロジー企業、CRO(医薬品開発業務受託機関)などが含まれ、特定の研究や開発、あるいは特定の専門サービスを提供しています。

### 結論

グローバル**分子診断**市場は、慢性疾患と感染症の有病率の増加、COVID-19パンデミックによる診断需要の急増、そしてポイントオブケア(POC)**分子診断**の拡大という強力な牽引要因によって、今後も堅調な成長が予測されています。高コストと複雑な規制枠組みといった課題は存在するものの、技術革新と個別化医療への移行が新たな機会を創出し、市場の拡大を後押ししています。

北米と欧州は、先進的な医療インフラ、研究開発への投資、政府の強力な支援、そして個別化医療への注力により、市場をリードする地域としてその地位を確立しています。特に、試薬・キット、PCR技術、感染症診断、そして病院・学術研究機関が、各セグメントにおいて市場成長の主要な貢献者となっています。

**分子診断**は、疾患の早期発見、正確な診断、個別化された治療法の選択、そして公衆衛生の保護において、不可欠なツールとしてその価値を確立しています。今後も、技術の進化と医療ニーズの変化に対応しながら、**分子診断**は医療の未来を形作る上で極めて重要な役割を果たし続けるでしょう。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターのファイブフォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の分子診断市場規模分析

- 世界の分子診断市場概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- 北米市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- 米国

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- 英国

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ地域

- アジア太平洋市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- 中国

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- ラテンアメリカ市場分析

- 概要

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- ブラジル

- 製品・サービス別

- 概要

- 製品・サービス別(金額)

- 試薬およびキット

- 金額別

- 機器

- 金額別

- ソフトウェアおよびサービス

- 金額別

- 技術別

- 概要

- 技術別(金額)

- PCR

- 金額別

- INAAT

- 金額別

- DNAシーケンシングおよびNGS

- 金額別

- In Situハイブリダイゼーション

- 金額別

- DNAマイクロアレイ

- 金額別

- その他

- 金額別

- アプリケーション別

- 概要

- アプリケーション別(金額)

- 感染症診断

- 金額別

- 腫瘍検査

- 金額別

- 遺伝子検査

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別(金額)

- 病院および学術研究機関

- 金額別

- リファレンスラボラトリー

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ地域

- 競合情勢

- 分子診断市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- アボット・ラボラトリーズ

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- アジレント・テクノロジーズ社

- サーモフィッシャーサイエンティフィック社

- F.ホフマン・ラ・ロシュ社

- キアゲンNV

- バイオメリューSA

- イルミナ社

- ダナハー・コーポレーション

- シーメンス・ヘルシニアーズAG

- ノバルティスAG

- TBGダイアグノスティクス・リミテッド

- グリフォルスS.A.

- ホロジック社

- 調査方法

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提条件

- 前提条件

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

分子診断とは、疾患の診断、予後予測、治療薬選択のために、生体内の遺伝子(DNA、RNA)やその産物であるタンパク質などの分子レベルの変化を解析する技術の総称でございます。従来の病理診断や血液検査が主に細胞や組織の形態、あるいは生化学的な変化を指標としていたのに対し、分子診断は疾患の根本原因である遺伝子変異や遺伝子発現異常などを直接検出することで、より高精度かつ早期の診断を可能にします。この技術は、個別化医療の実現に不可欠な基盤技術であり、患者様一人ひとりに最適な治療法を提供する上で極めて重要な役割を担っています。特に、微量な検体からでも病気の原因となる分子を特定できる点が大きな特徴であり、その感度と特異性の高さから医療現場での応用が急速に進んでいます。

分子診断には多種多様な技術が用いられております。その代表的なものの一つが、特定のDNA配列を増幅させるポリメラーゼ連鎖反応(PCR)法です。このPCR法を応用したものとして、遺伝子発現量の定量が可能なリアルタイムPCR(qPCR)や、RNAウイルスなどの検出に用いられる逆転写PCR(RT-PCR)などがあり、感染症の病原体検出やがんの微量残存病変の検出に広く活用されています。また、ゲノム全体の情報を詳細に解析するためには、DNAシーケンシングが不可欠でございます。初期のサンガー法から、現在では次世代シーケンシング(NGS)が主流となり、一度に大量のDNA配列を高速かつ低コストで読み取ることが可能になりました。これにより、遺伝性疾患の原因遺伝子特定や、がんのドライバー遺伝子変異の網羅的解析が飛躍的に進展しています。その他にも、多数の遺伝子の発現パターンを一括して調べるマイクロアレイや、染色体異常を視覚的に検出する蛍光in situハイブリダイゼーション(FISH)法なども重要な分子診断技術として利用されています。

分子診断の応用範囲は非常に広範にわたります。感染症分野では、細菌やウイルスの特定、薬剤耐性遺伝子の検出により、迅速かつ適切な治療法の選択に貢献しています。特にCOVID-19パンデミックにおいては、PCR検査が感染状況の把握と診断の根幹をなしました。がん分野では、早期診断、病期の特定、予後予測に加え、特定の分子標的薬の効果を予測するためのコンパニオン診断として不可欠な存在です。例えば、肺がんにおけるEGFR遺伝子変異の有無を調べることで、適切な分子標的薬を選択し、治療効果を最大化することが可能となります。さらに、遺伝性疾患の診断では、新生児スクリーニング、保因者診断、出生前診断に用いられ、疾患の早期発見や遺伝カウンセリングに役立てられています。薬剤ゲノミクスにおいては、患者様の遺伝子情報に基づいて薬剤の代謝能力や副作用のリスクを予測し、個別化された薬物治療を実現するための基盤を提供しています。

近年、分子診断の発展を支える関連技術も目覚ましい進歩を遂げています。次世代シーケンシングによって生成される膨大なデータを解析するためには、バイオインフォマティクスが不可欠であり、専門的な解析ツールやデータベースの利用が日常的に行われています。また、非侵襲的ながん診断として注目されているのがリキッドバイオプシーです。これは、血液中に遊離しているがん細胞由来のDNA(cfDNAやctDNA)を解析することで、がんの早期発見、治療効果モニタリング、再発監視を可能にする技術であり、患者様の負担を大幅に軽減します。さらに、検査機器の小型化や自動化が進み、医療現場や診療所で迅速に検査結果が得られるポイントオブケア検査(POCT)としての分子診断も普及しつつあります。将来的には、AI(人工知能)や機械学習が、複雑な分子データからの疾患パターン認識や診断アルゴリズムの構築に貢献し、診断精度の一層の向上と、新たなバイオマーカーの発見を加速させることが期待されています。これらの技術革新により、分子診断は今後も医療の個別化と精密化を推進する上で、中心的な役割を担い続けることでしょう。