熱可塑性樹脂市場:市場規模と展望、2025年-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 熱可塑性樹脂の世界市場に関する詳細分析レポート

### 1. 市場概要

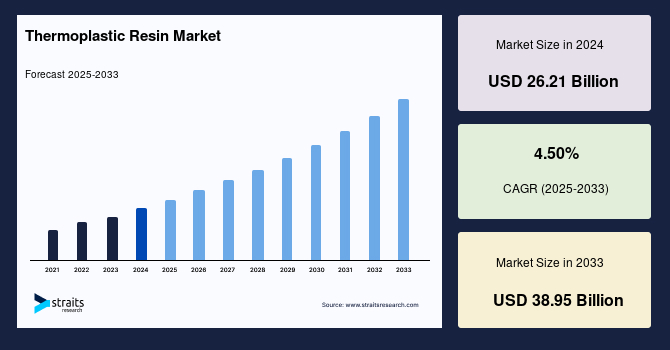

世界の熱可塑性樹脂市場は、2024年に262.1億米ドルの市場規模を記録しました。その後、2025年には273.9億米ドルに達し、2033年までに389.5億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は4.50%が見込まれています。この堅調な成長は、自動車製造業の拡大に伴う熱可塑性樹脂への需要増加、およびこれら樹脂を用いた新製品開発の活発化によって牽引されています。

熱可塑性樹脂は、その多用途性と独特な特性により、現代産業において不可欠な素材となっています。加熱すると液状になり、冷却すると固化するという物理的な変化のみを伴い、化学的な変化は発生しません。この特性により、繰り返し溶解・再成形が可能であり、部品のリサイクルや再加工が容易である点が大きな特徴です。このような再加工性とリサイクル可能性、そして環境への配慮が市場成長の主要な推進力となっています。製造プロセスにおいても環境持続可能性が重視され、比較的低投資で生産が可能な点も魅力です。

さらに、熱可塑性樹脂は非常に高い耐衝撃性を誇り、その能力は他の素材の約10倍に達することもあります。この卓越した耐衝撃性は、防弾ベスト、航空機の窓、ヘルメットのバイザーといった、極めて高い安全性と耐久性が求められる特殊な用途での採用を促進しています。

一部の熱可塑性樹脂には、剛性や強度を高めるために繊維や粉末といった充填材が添加されています。例えば、二硫化モリブデンは潤滑性を向上させ、金属粉末、ケイ酸塩、セラミックスなどの繊維は材料の特性を強化します。熱可塑性樹脂の採用を促す主要な特性としては、熱伝導性、引張強度、および使用温度範囲の広さが挙げられます。

特に電気・電子用途向けに設計された熱伝導性コンパウンドは、電磁干渉(EMI)、静電放電(ESD)、無線周波数干渉(RFI)に対する保護機能を提供します。抵抗性、導電性、絶縁性、高電圧用途に適した製品など、幅広い特性を持つ熱可塑性樹脂が市場に供給されています。また、難燃性材料は、高温に晒された際の着火を抑制し、火炎の広がりを遅らせる効果を発揮します。電子製品内部の部品間では、熱伝導性フィルムを形成することで、効率的な熱管理に貢献しています。一部の熱可塑性樹脂は水性または水分散性の樹脂をベースとし、一方で溶剤系の樹脂は揮発性有機化合物(VOCs)を用いて粘度を調整する特性を持っています。

### 2. 促進要因(Drivers)

熱可塑性樹脂市場の成長を後押しする主要な促進要因は多岐にわたります。

まず、**自動車製造業の拡大と需要増加**が挙げられます。世界的に自動車生産台数が増加する中で、燃費効率の向上と排出ガス規制への対応が喫緊の課題となっています。熱可塑性樹脂は、金属部品の代替として車体の軽量化に大きく貢献し、これにより燃費性能の改善とCO2排出量の削減を実現します。さらに、衝突安全性や快適性の向上にも寄与するため、自動車メーカーからの需要が急速に高まっています。

次に、**熱可塑性樹脂を用いた新製品開発の進展**が市場を活性化させています。研究開発投資が増加し、より高性能で機能的な熱可塑性樹脂が次々と生み出されています。これにより、これまで適用が難しかった分野や、より高度な性能が求められる用途への応用が可能となり、市場の多様性と規模が拡大しています。

**軽量で実用的な材料への需要の高まり**も重要な要因です。航空宇宙、防衛、スポーツ用品など、多くの産業で製品の軽量化は性能向上に直結します。熱可塑性樹脂は、優れた強度と軽量性を両立できるため、これらの分野での採用が加速しています。特に、輸送コストの削減やエネルギー効率の向上といった経済的メリットも、軽量材料へのシフトを後押ししています。

**政府による厳しい規制の導入**も、間接的に市場成長を促進しています。例えば、環境保護やリサイクルに関する規制が強化されることで、企業はより環境負荷の低い材料やリサイクル可能な材料への転換を迫られます。熱可塑性樹脂は、その高いリサイクル性と環境持続可能な製造プロセスにより、これらの規制要件を満たす上で有利な選択肢となります。

さらに、**高分子量熱可塑性樹脂の開発と導入への注力**も市場浸透を促進しています。高分子量化により、樹脂の機械的強度、耐久性、耐熱性、耐薬品性などが向上し、より過酷な環境下での使用や、高性能が求められる用途への応用が広がっています。これにより、製品の寿命延長や信頼性向上といった付加価値が提供され、需要を喚起しています。

熱可塑性樹脂が本来持つ**成形性の高さ、リサイクル可能性、そして環境への優しさ**も、持続的な市場成長の根幹をなす要素です。製造プロセスが環境持続可能性に基づいており、比較的低投資で生産できる経済性も、特に新興国市場における採用拡大に寄与しています。

### 3. 抑制要因(Restraints)

熱可塑性樹脂市場の成長を抑制する可能性のある要因も存在します。

最も顕著なのは、**FDA(米国食品医薬品局)、EPA(米国環境保護庁)などの規制機関による政策**です。特に北米地域では、これらの機関が材料の安全性、環境への影響、製造プロセスに関して厳格な基準を設けています。例えば、特定の用途における材料承認プロセスは複雑で時間がかかり、新製品の市場投入を遅らせる可能性があります。また、特定の化学物質の使用制限や排出基準の厳格化は、一部の熱可塑性樹脂の製造コストを増加させたり、代替材料への切り替えを促したりする可能性があります。

さらに、**排出ガス規制の強化が自動車生産に与える影響**も抑制要因となり得ます。米国では、厳しい排出ガス規制が自動車メーカーの生産活動に影響を及ぼし、全体的な自動車生産台数の減少につながるケースが見られます。自動車産業は熱可塑性樹脂の主要な消費分野であるため、この生産減少は国内の熱可塑性樹脂市場の成長を鈍化させる可能性があります。特に、内燃機関車の生産減少は、その部品に利用される熱可塑性樹脂の需要に直接的な影響を及ぼします。

しかし、レポートでは、このような規制による影響は、**代替生産方法の採用や、製品のライフサイクル全体を通じた持続可能性への注力**によって軽減される可能性があると指摘されています。つまり、規制の厳格化は一時的な障壁となり得るものの、長期的にはより環境に優しく効率的な熱可塑性樹脂の開発と適用を促す触媒となる可能性も秘めていると言えます。企業は、規制要件を満たすための技術革新や、リサイクル性の高い材料への移行を進めることで、これらの抑制要因を克服しようと努めています。

### 4. 機会(Opportunities)

熱可塑性樹脂市場には、世界規模で繁栄するための多くの機会が存在します。

最も大きな機会の一つは、**輸送、エレクトロニクス、防衛、航空宇宙、自動車など、様々な産業における用途の拡大**です。熱可塑性樹脂は、軽量性、高強度、耐食性、電気絶縁性、設計の自由度といった特性から、これらの産業において従来の金属やその他の材料からの代替が進んでいます。例えば、輸送分野では車両や航空機の軽量化による燃費改善、エレクトロニクス分野では部品の小型化や放熱性向上、防衛・航空宇宙分野では高性能と信頼性の両立が求められる用途での採用が拡大しています。

地域別に見ると、**アジア太平洋地域は世界の熱可塑性樹脂市場において最大の貢献者**であり、予測期間中に4.75%のCAGRで成長すると予想されています。この地域の成長は、中国、インド、オーストラリアなどの新興国における自動車販売および生産の増加、そしてエレクトロニクス産業からの需要の高まりによって牽引されています。特に中国は、プラスチック生産に必要な設備と生産能力を十分に備え、国内需要を賄うだけでなく、広範な製造インフラを背景に周辺国へ多様なプラスチック製品を輸出しています。地元企業の成長と商用車および乗用車製造施設の拡大は、産業全体の展望を明るくしています。中国とインドは、低コストで豊富な労働力と高い下流加工能力を持つことから、この地域の主要な発展途上国として熱可塑性樹脂市場において大きな価値シェアを占めると期待されています。

**北米地域**も、予測期間中に5.33%という最速のCAGRで成長すると見込まれています。米国の自動車産業は、燃費効率の高い車両への継続的な注力により、熱可塑性樹脂の主要な消費国となっています。また、同国は航空機生産の世界的な拠点の一つであり、機器、材料、部品、エンジン、完全なシステム統合など、多様な製造業者が集積しています。これは、高性能熱可塑性複合材料の需要をさらに押し上げる大きな機会となります。

これらの機会を捉えるためには、技術革新、供給網の最適化、そして顧客ニーズへの迅速な対応が不可欠です。特に、環境規制の強化や持続可能性への意識の高まりは、リサイクル可能で環境負荷の低い熱可塑性樹脂の開発と市場投入を加速させる新たな機会を生み出しています。

### 5. セグメント分析

熱可塑性樹脂市場は、素材の種類、強化繊維の種類、および最終用途産業によって多様なセグメントに分けられます。

#### 5.1. 樹脂の種類別セグメント

* **ポリフェニレンサルファイド(PPS)セグメント:**

予測期間中に最も速い成長を遂げると予測されています。これは、防衛、航空宇宙、自動車など、様々な産業における用途の拡大によるものです。PPSは、その優れた耐熱性、耐薬品性、機械的強度、寸法安定性から、高温環境下や腐食性物質に触れる部品、高精度が求められる部品に特に適しています。例えば、自動車のエンジンルーム部品、電気・電子部品、航空機の内部構造材などに利用されています。

* **ポリアミドセグメント:**

急速に成長しており、予測期間中に最大の市場シェアを保持すると予測されています。これは、短繊維強化熱可塑性樹脂(SFRT)における広範な用途によるものです。ポリアミド系材料は、優れた耐摩耗性と高い延性を示し、自動車用途において非常に価値が高いとされています。さらに、加工の容易さ、高い耐熱性、優れた機械的強度と剛性、良好な誘電特性といった特徴により、自動車OEMは車両性能を損なうことなく軽量化を実現できます。具体的には、エンジンカバー、吸気マニホールド、燃料システム部品、内装部品などに広く使用されています。

#### 5.2. 強化繊維の種類別セグメント

市場は、短繊維強化熱可塑性樹脂(SFRT)、長繊維強化熱可塑性樹脂(LFRT)、連続繊維強化熱可塑性樹脂(CFRT)、およびガラスマット熱可塑性樹脂(GMT)にセグメント化されます。

* **短繊維強化熱可塑性樹脂(SFRT):**

再加工性や加工の容易さを提供し、様々な分野での応用を促進しています。特に、靭性、大量生産、スクラップのリサイクル、および長い製品寿命が重視される用途で利用されています。射出成形や押出成形といった一般的な成形方法で容易に加工できるため、複雑な形状の部品や大量生産に適しています。

* **長繊維強化熱可塑性樹脂(LFRT):**

SFRTよりも高い機械的強度と耐衝撃性を提供し、より構造的な用途や高負荷がかかる部品に利用されます。

* **連続繊維強化熱可塑性樹脂(CFRT):**

最高の機械的特性と剛性を提供し、航空宇宙や高性能スポーツ用品など、極めて高い性能が求められる用途で注目されています。

* **ガラスマット熱可塑性樹脂(GMT):**

主に自動車の構造部品や床材など、高い剛性と耐衝撃性が求められる大型部品に利用されます。

#### 5.3. 最終用途産業別セグメント

* **航空宇宙・防衛セグメント:**

世界的にかなりの市場シェアを占めると推定されています。熱可塑性複合材料は、軽量性という特性から航空宇宙産業で広く採用されており、様々な目的に対して効率的な設計を可能にします。軽量化は、航空機の燃費効率向上、ペイロード(積載量)増加、CO2排出量削減に直接的に貢献します。熱可塑性材料から製造される内部部品には、手荷物収納棚、床パネル、座席、手押し車、仕切りパネル、燃料パイプ、隔壁などが含まれます。これらの部品は、軽量であるだけでなく、高い強度、耐火性、耐薬品性も求められるため、熱可塑性樹脂の特性が非常に有効に活用されています。

#### 5.4. 地域別セグメント

* **アジア太平洋地域:**

世界の熱可塑性樹脂市場において最大の貢献者であり、予測期間中に4.75%のCAGRで成長すると予測されています。中国は、プラスチック生産に必要な設備と生産能力を十分に備え、自給自足が可能です。さらに、広範な製造インフラにより、多様なプラスチック製品を周辺国に輸出しています。インド、中国、オーストラリアなどの新興国における自動車販売および生産の増加、そしてエレクトロニクス産業からの需要の高まりが、市場規模を拡大させる要因となっています。低コストで豊富な労働力と高い下流加工能力を持つ中国とインドは、この地域の主要な発展途上国として熱可塑性樹脂市場において大きな価値シェアを保持すると期待されています。

* **北米地域:**

予測期間中に5.33%という最速のCAGRで成長すると予測されています。FDAやEPAなどの規制機関の政策が抑制要因となる可能性も指摘されていますが、代替生産方法やライフサイクル全体を通じた製品の持続可能性への注力により、その影響は軽減されると見られています。米国は、燃費効率の高い車両への継続的な注力により、自動車産業における熱可塑性樹脂の主要な消費国です。排出ガス規制により国内の自動車生産は減少傾向にありますが、これが国内の熱可塑性樹脂産業の発展に影響を与えています。一方で、米国は航空機生産の世界的な主要拠点の一つであり、機器、材料、部品、エンジン、完全なシステム統合といった多様な製造業者が集積しているため、航空宇宙分野での熱可塑性樹脂の需要は堅調です。

この詳細な分析は、熱可塑性樹脂市場が今後も多様な産業の需要に応え、持続的な成長を遂げる可能性を秘めていることを示唆しています。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の熱可塑性樹脂市場規模分析

- 世界の熱可塑性樹脂市場概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 世界の熱可塑性樹脂市場概要

- 北米市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 米国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- カナダ

- ヨーロッパ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 英国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 中国

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- ブラジル

- 樹脂タイプ別

- 概要

- 樹脂タイプ別(金額)

- ポリプロピレン

- 金額別

- ポリアミド

- 金額別

- ポリブチレンテレフタレート

- 金額別

- ポリフェニレンスルフィド

- 金額別

- ポリカーボネート

- 金額別

- その他の樹脂

- 金額別

- コンパウンドタイプ別

- 概要

- コンパウンドタイプ別(金額)

- 短繊維強化熱可塑性樹脂

- 金額別

- 長繊維強化熱可塑性樹脂

- 金額別

- 連続繊維強化熱可塑性樹脂

- 金額別

- ガラスマット熱可塑性樹脂

- 金額別

- 複合材料タイプ別

- 概要

- 複合材料タイプ別(金額)

- ガラス繊維強化プラスチック

- 金額別

- 炭素繊維強化プラスチック

- 金額別

- 最終用途別

- 概要

- 最終用途別(金額)

- 自動車および輸送

- 金額別

- 消費財

- 金額別

- 電気・電子

- 金額別

- 航空宇宙および防衛

- 金額別

- 建設およびインフラ

- 金額別

- 海洋

- 金額別

- その他

- 金額別

- 樹脂タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合状況

- 熱可塑性樹脂市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- BASF SE

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- ライオンデルバセル・インダストリーズ

- コニンクリケDSM N.V.

- ソルベイ S.A.

- ランクセス

- E. I. デュポン・ド・ヌムール・アンド・カンパニー

- SABIC.

- BASF SE

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次データの内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

熱可塑性樹脂とは、加熱すると軟化して流動性を持ち、冷却すると固化するという可逆的な性質を持つ高分子材料の総称でございます。この特性は、樹脂を再加熱することで何度でも軟化させ、成形し直すことが可能であることを意味しております。分子レベルでは、線状または分岐状のポリマー鎖が互いに絡み合っているだけで、熱硬化性樹脂のように化学的な架橋構造を持たないため、熱によって分子鎖間の結合が一時的に緩むことで流動性が発現するのです。この可逆性は、成形加工の容易さやリサイクル性の高さという大きな利点をもたらしております。

熱可塑性樹脂は、その特性に応じて多様な種類が存在し、大きく汎用プラスチックとエンジニアリングプラスチックに分類することができます。汎用プラスチックは、比較的安価で加工しやすく、私たちの日常生活に広く普及している樹脂でございます。例えば、ポリエチレンは、レジ袋や食品包装フィルム、容器、パイプなどに用いられ、その分子構造の違いから低密度ポリエチレン(LDPE)や高密度ポリエチレン(HDPE)などがございます。また、ポリプロピレンは、自動車部品、家電製品の筐体、医療器具、繊維製品などに利用され、優れた耐熱性や強度、軽量性が特徴でございます。ポリ塩化ビニルは、硬質と軟質の両方があり、建材、電線被覆、パイプ、床材、農業用フィルムなど幅広い用途で使われ、ポリスチレンは、透明性があり、発泡させると断熱材や緩衝材として利用されるほか、食品容器や雑貨などに使われております。

一方、エンジニアリングプラスチックは、汎用プラスチックに比べて機械的強度、耐熱性、耐久性、寸法安定性などに優れており、より厳しい使用条件が求められる分野で活躍しております。代表的なものとして、ポリアミド(ナイロン)は、優れた強度と耐摩耗性、耐薬品性を持ち、自動車部品、機械部品のギアやベアリング、繊維製品などに用いられます。ポリカーボネートは、高い透明性と耐衝撃性を兼ね備え、CDやDVD、スマートフォンの筐体、光学レンズ、防弾ガラス代替品などに利用されております。ポリアセタールは、機械的強度や剛性、耐疲労性に優れ、低摩擦性も持つため、精密機械部品、ギア、カムなどに適しております。さらに、ポリエチレンテレフタレート(PET)は、飲料ボトルや食品容器、繊維製品として広く知られております。これらの他にも、さらに高性能なスーパーエンジニアリングプラスチックも存在し、航空宇宙分野や医療分野など、最先端の技術を支えております。

これらの熱可塑性樹脂は、その優れた特性と加工のしやすさから、現代社会のあらゆる分野で不可欠な素材となっております。包装材としては、食品の鮮度保持や保護、輸送効率の向上に貢献し、自動車産業では、軽量化による燃費改善や安全性向上に寄与しております。電子機器においては、絶縁性や耐熱性、デザインの自由度から筐体や内部部品に多用され、建設分野では、耐久性や耐食性、断熱性を持つパイプや窓枠、断熱材として利用されております。また、医療分野では、衛生的な使い捨て器具やインプラント材料として、私たちの健康と安全を支える役割を担っております。

熱可塑性樹脂の加工技術も多様であり、製品の形状や要求される特性に応じて様々な方法が用いられます。最も一般的なのは射出成形であり、加熱溶融した樹脂を金型に高圧で射出し、冷却固化させて複雑な形状の部品を効率よく大量生産する技術でございます。自動車部品、家電製品の筐体、容器など、非常に幅広い製品に適用されております。また、押出成形は、溶融した樹脂をダイを通して連続的に押し出し、パイプ、シート、フィルム、電線被覆などの長尺製品を製造する技術です。ブロー成形は、加熱して軟化した樹脂を金型内で空気圧によって膨らませ、中空の容器を成形する方法で、ペットボトルやタンクなどの製造に用いられます。その他にも、熱成形(シートを加熱して軟化させ、型に沿わせて成形する)、圧縮成形、回転成形などがあり、それぞれの製品に適した加工法が選択されております。

このように、熱可塑性樹脂は、その定義、多様な種類、広範な用途、そして先進的な加工技術によって、私たちの生活を豊かにし、産業の発展を支える上で極めて重要な素材でございます。軽量性、加工性、デザインの自由度、そしてリサイクル性の高さは、持続可能な社会の実現に向けて、今後もその重要性を増していくことでしょう。一方で、環境負荷の低減や資源の有効活用といった課題にも向き合いながら、バイオプラスチックや高度なリサイクル技術の開発など、さらなる進化が期待されております。