自動車用プラスチック市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 自動車用プラスチック市場の詳細分析:市場概要、促進要因、抑制要因、機会、およびセグメント動向

### 市場概要

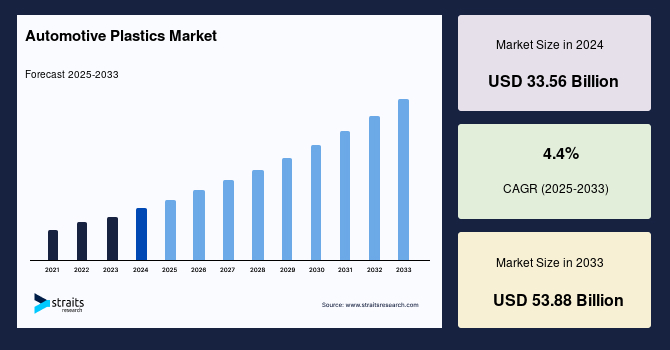

世界の**自動車用プラスチック**市場は、2024年に335億6,000万米ドルと評価され、2025年には353億7,000万米ドルに達し、2033年までに538億8,000万米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は4.4%に上る見込みです。電気自動車(EV)の急速な普及と、自動車におけるポリマーの応用拡大が、世界の自動車産業を大きく変革しています。

EVの普及が進む一方で、内燃機関(ICE)を搭載した車両も世界の車両フリートにおいて依然として重要なシェアを占め続けると予想されています。これらのICE車両においても、燃費効率の向上を目的とした軽量化への注力から、従来の材料に代わるポリマーの採用が観察されています。**自動車用プラスチック**は、現代の乗用車、ミニバン、SUV、MUVなどにおいて、技術的に先進的で費用対効果の高い製品を、高い安全性と性能を保ちながら製造する上で極めて重要な役割を果たしています。

従来の金属やゴムに比べて高性能プラスチックへの選好が高まっていることが、市場の成長を牽引すると予測されています。プラスチックが持つ柔軟性や多様性といった優れた特性は、技術とデザインの革新を促進しています。自動車のハードウェアには約13種類の高性能プラスチックが使用されており、その中でもポリプロピレン(32%)、PVC(16%)、ポリウレタン(17%)の3種類が、自動車に使用される高性能プラスチック全体の約65%を占めています。自動車の全内装部品の約50%、これには安全サブシステム、ドア、シートアセンブリなどが含まれますが、これらはプラスチック製です。

ポリマーマトリックス複合材料や炭素繊維複合材料の使用は、車両全体の重量を25%から75%削減するという重要な利点をもたらします。これは、排出量削減と燃料節約という目標を達成しつつ、先進的な安全装備の追加重量を支える上で不可欠です。車両の重量が1キログラム減少するごとに、その運用寿命にわたるCO2排出量は約20キログラム削減されます。自動車メーカー(OEM)が持続可能性の目標達成を目指す上で、**自動車用プラスチック**は決定的な役割を果たすことになります。企業平均燃費(CAFE)基準を含む厳格な規制も、自動車OEMに対し、車両重量を削減し、ひいては効率を向上させる他の方法を模索するよう強く促しています。**自動車用プラスチック**市場においては、技術進歩が重要なトレンドとして注目を集めています。

### 市場促進要因

**自動車用プラスチック**市場の成長を推進する要因は多岐にわたります。最も顕著な要因の一つは、**電気自動車(EV)の急速な普及**です。EVは、バッテリーパックなどの重い部品を搭載するため、航続距離の延長やエネルギー効率の向上、そして車両全体の性能維持のために、ボディやシャシー、内装部品における大幅な軽量化が不可欠です。この軽量化ニーズが、金属部品の代替として高性能**自動車用プラスチック**の需要を劇的に高めています。

第二に、**燃費効率の向上と排出ガス削減への世界的要請**が挙げられます。前述の通り、車両重量1キログラムの削減は、その運用寿命にわたって約20キログラムのCO2排出量削減に貢献します。世界各国で企業平均燃費(CAFE)基準や欧州の排出ガス規制など、より厳格な環境規制が導入されており、自動車OEMはこれらの規制をクリアするために、軽量で高強度な**自動車用プラスチック**の採用を加速させています。これは、EVだけでなく、依然として大きなシェアを占める内燃機関(ICE)車両においても同様の傾向が見られます。

第三に、**プラスチックの優れた特性と技術革新**が市場を牽引しています。**自動車用プラスチック**は、金属と比較して柔軟性、成形性、耐食性、耐衝撃性、および設計の多様性に優れています。これにより、複雑な形状の部品や統合された機能を持つ部品の製造が可能となり、部品点数の削減や組み立ての簡素化、さらにはデザインの自由度向上に貢献しています。また、継続的な研究開発により、さらに高性能で耐久性、耐熱性、リサイクル性に優れた新しいタイプのプラスチックが開発されており、これが新たな用途開拓へと繋がっています。

第四に、**原材料価格の変動とコスト効率の追求**も重要な促進要因です。特に北米市場では、鉄鋼価格の高騰が**自動車用プラスチック**の需要を促進しています。ポリマー自体は金属よりも安価である場合が多く、製造プロセスにおいてもエネルギー消費を抑えられる可能性があります。これにより、自動車メーカーは製品全体の製造コストを削減し、競争力を維持しようとしています。

第五に、**政府の政策とインセンティブ**が**自動車用プラスチック**市場の成長を後押ししています。米国政府が2050年までに温室効果ガス排出量目標を設定していることや、欧州における厳格な排出規制、さらにはEUの最低エネルギー性能基準(EU MEPS)といった政策が、自動車メーカーに軽量化と効率向上を義務付けています。アジア太平洋地域、特に中国では、新エネルギー車(NEV)に対する政府の補助金や税制優遇、炭素排出に関する政策転換が、NEVの需要を押し上げ、ひいては**自動車用プラスチック**の採用を加速させています。アラブ首長国連邦(UAE)のようなLAMEA地域の国々でも、環境に優しく、燃費効率や費用対効果の高い「スマート」な車両への移行を促す政府の取り組みが、軽量で燃費の良い自動車の製造を奨励しています。

最後に、**新興市場における経済発展と自動車需要の増加**が挙げられます。アジア太平洋地域では、経済発展と消費者支出の変化が自動車販売を加速させています。中国は2018年に2,700万台以上の車両を生産し、インドも同年0.8%の自動車生産台数増加を記録しました。中間層の拡大と、新車やアフターサービスに対する消費者の支払い意欲の高まりが、この地域での**自動車用プラスチック**の需要を強力に押し上げています。また、SUVやNEVといった非伝統的な車両への需要増加も、市場成長の重要な要因となっています。

### 市場抑制要因

**自動車用プラスチック**市場の成長を妨げるいくつかの抑制要因も存在します。

最も主要な抑制要因は、**ポリマー部品の設計および製造コストの高さ**です。ポリマー材料自体は金属よりも安価である場合が多いものの、特定の性能要件を満たすための複雑な形状設計、精密な金型製作、および特殊な成形プロセスには高額な初期投資が必要です。特に、小規模な自動車メーカーにとって、このような設計・生産コストの高さは、**自動車用プラスチック**の採用を躊躇させる大きな要因となり、市場全体の成長をある程度抑制しています。高度なエンジニアリングと専門知識が必要となるため、技術的な障壁も存在します。

第二に、**プラスチックリサイクルの課題**が挙げられます。

* **リサイクルコストの高さ:** プラスチックのリサイクルは、収集、選別、洗浄、再加工といった一連のプロセスに多大なコストがかかります。特に、自動車に使用されるプラスチックは多様な種類が混在しており、これらを効率的に分離・再利用するための技術や設備が不十分な場合が多いです。

* **生産者間におけるリサイクルに関する理解不足:** 自動車メーカーや部品サプライヤーの間で、使用済み**自動車用プラスチック**のリサイクルに関する知識や意識が不足していることが、リサイクルプロセスの普及を妨げています。リサイクルに適した材料の選定や、リサイクルしやすい設計(Design for Recycling)の導入が進んでいない現状があります。

* **インフラの欠如:** プラスチックのリサイクルには、高度な技術を備えた専用施設が不可欠ですが、多くの地域でこのようなインフラが整備されていません。特に、多様な種類のプラスチックを効率的に処理し、高品質な再生材を生産できる施設の不足が深刻です。

* **再生材市場の限定性:** リサイクルされたプラスチック(再生材)の市場が十分に確立されていないことも問題です。再生材の品質に対する懸念や、バージン材料と比較した価格競争力、供給の不安定さなどが、再生材の需要を制限し、リサイクルビジネスの経済的な持続可能性を脅かしています。

* **多様なプラスチックの混合:** 自動車にはポリプロピレン、ポリアミド、PVC、ポリウレタンなど、様々な種類のプラスチックが多岐にわたる用途で使用されています。これらの異なる種類のプラスチックが混ざり合った状態で廃棄されるため、高効率な分離が困難であり、リサイクルプロセスを複雑化させています。

これらのリサイクルに関する課題は、環境規制が厳しくなる中で、持続可能性への取り組みを阻害し、結果として**自動車用プラスチック**市場の健全な成長を妨げる可能性があります。

### 市場機会

**自動車用プラスチック**市場には、成長をさらに加速させる多くの機会が存在します。

最も重要な機会の一つは、**新興市場における自動車生産と需要の継続的な拡大**です。特にアジア太平洋地域は、自動車生産台数が非常に多く、経済発展と消費者購買力の向上により、自動車販売が加速しています。中国やインドをはじめとする国々では、中間層の拡大と新車購入意欲の高まりが顕著であり、SUVや新エネルギー車(NEV)といった非伝統的な車両への需要も増加しています。これらの市場では、政府による新エネルギー車への補助金や炭素排出規制の強化も相まって、軽量で高性能な**自動車用プラスチック**の需要が今後も堅調に伸びると予想されます。

第二に、**技術革新と材料開発の継続**が大きな機会を提供します。現在、ポリマー部品の設計・製造コストやリサイクルに関する課題が存在しますが、これらの課題を克服するための技術開発が進められています。例えば、より効率的な成形技術、低コストで高性能な複合材料の開発、およびリサイクルプロセスを簡素化する設計手法(Design for Recyclability)の進化は、**自動車用プラスチック**の適用範囲をさらに広げ、コスト競争力を高めるでしょう。特に、リサイクル技術の進歩は、現在の市場抑制要因を機会へと転換させる可能性を秘めています。

第三に、**サーキュラーエコノミー(循環経済)への移行とリサイクルインフラの整備**が重要な機会を生み出します。プラスチックリサイクルに関する課題は存在するものの、世界的に持続可能性への意識が高まる中で、使用済み**自動車用プラスチック**を回収・再利用するための先進的なリサイクル技術やインフラへの投資が加速しています。これにより、高品質な再生材の安定供給が可能となり、再生材市場の活性化が期待されます。自動車メーカーがリサイクルプロセス全体に積極的に関与し、プラスチックメーカーやリサイクル事業者との戦略的パートナーシップを構築することで、持続可能なサプライチェーンの構築が進むでしょう。

第四に、**車両軽量化の継続的なトレンド**は、ICE車両とEVの両方で**自動車用プラスチック**の需要を押し上げ続けます。EVにおいては、バッテリー重量を相殺し、航続距離を最大化するために、さらなる軽量化が求められます。また、自動運転技術やコネクテッドカーの普及に伴い、車載センサーや電子機器の追加が増えることで、車両全体の重量が増加する傾向にあるため、車体や内装部品での軽量化の必要性は一層高まります。これにより、より軽量で強度のある複合材料や高性能プラスチックの採用が加速する見込みです。

最後に、**車両タイプの多様化と高機能化**も機会となります。SUVやクロスオーバー車の人気は依然として高く、これらの車両はより堅牢で、かつ軽量な外装・内装部品を必要とします。また、新エネルギー車(NEV)の急速な発展は、バッテリーハウジング、モーターコンポーネント、充電インフラ部品など、プラスチックの新たな応用分野を創出しています。高性能プラスチックは、これらの新しい要件を満たす上で不可欠な材料であり、市場に新たな成長機会をもたらします。

### セグメント分析

**自動車用プラスチック**市場は、プラスチックの種類、用途、および地域に基づいて詳細に分析できます。

#### プラスチックの種類別

現在、市場で最も大きなシェアを占めているのは**ポリプロピレン(PP)**であり、次にポリアミドが続きます。

* **ポリプロピレン(PP):** PPが最大の市場シェアを保持している主な理由は、その低コストと優れた機械的性能にあります。PPは、様々な化学溶剤、塩基、酸に対する耐性を示し、自動車バンパー、ケーブル絶縁材、化学薬品タンク、ガソリン缶、カーペット繊維など、多岐にわたる自動車部品に利用されています。また、他のプラスチックと比較して比較的軽量であるため、自動車全体の重量を削減し、ひいては燃料消費量と温室効果ガス排出量の削減に貢献できるという点で、自動車産業にとって非常に魅力的な材料です。

* **ポリアミド(PA):** ポリアミドは、その高い使用量から今後もかなりの成長が見込まれるセグメントです。エアバッグ容器、エンジンカバー、乗用車の様々な電子部品など、安全性と機能性が求められる重要な部分に広く採用されています。その優れた強度、耐熱性、耐摩耗性が評価されています。

* **PVC(ポリ塩化ビニル):** 高性能プラスチックの使用量において約16%を占めており、主に内装トリム、ワイヤーハーネスの絶縁、ダッシュボード、ドアパネルなどに使用されます。柔軟性と加工のしやすさが特徴です。

* **ポリウレタン(PU):** 高性能プラスチックの使用量において約17%を占め、シートのフォーム材、内装部品、バンパー、シール材などに幅広く利用されています。優れたクッション性、弾性、耐摩耗性が特徴です。

* **その他の高性能プラスチック:** 上記以外にも、ポリカーボネート(PC)、ABS樹脂、ポリエチレン(PE)、ポリエステル(PET)など、多様な高性能プラスチックが特定の要件に応じて自動車部品に利用されており、それぞれが独自の特性を活かして市場に貢献しています。

#### 用途別

**自動車用プラスチック**は、車両の様々な部分で利用されており、特に内装部品セグメントが顕著な成長を遂げると予測されています。

* **内装部品セグメント:** 自動車の内装部品の約50%がプラスチック製であるため、このセグメントは特に大きな成長が期待されています。ドアパネル、インストルメントパネル、安全サブシステム、シートアセンブリなどが含まれます。プラスチックは、良好な表面仕上げ、美しい外観、耐擦傷性を提供し、乗員の快適性と安全性を向上させる上で不可欠な材料です。

* **外装部品セグメント:** バンパー、ボディパネル、グリル、照明部品、ミラーハウジングなど、車両の外観を構成する部品にも**自動車用プラスチック**が広く使用されています。軽量化による燃費向上だけでなく、デザインの自由度を高め、空力性能の改善にも寄与します。

* **エンジンルーム部品セグメント:** エンジンカバー、吸気マニホールド、流体リザーバーなど、高温や化学薬品にさらされるエンジンルーム内の部品にも、耐熱性や耐薬品性に優れたプラスチックが採用されています。軽量化は、車両全体の重心を下げることにも貢献します。

* **電気・電子部品セグメント:** 自動車の電装化が進むにつれて、コネクタ、ハウジング、バッテリーコンポーネント、センサー部品など、電気・電子部品におけるプラスチックの需要が増加しています。高い絶縁性や耐熱性、精密な成形能力が求められます。

#### 地域別

地域別に見ると、世界の**自動車用プラスチック**市場は多様な成長パターンを示しています。

* **アジア太平洋地域(APAC):** この地域は、**自動車用プラスチック**市場において最も顕著な成長を遂げると予想されています。その理由は、この地域での自動車生産台数が非常に多いこと、急速な経済発展、および消費者支出の変化が自動車販売を加速させていることにあります。特に中国は、新エネルギー車(NEV)に対する需要の高まりと政府の規制変更に支えられ、アジア太平洋地域の**自動車用プラスチック**市場を牽引すると予測されています。中間層の拡大、新車やアフターサービスへの支払い意欲の向上、SUVやNEVといった非伝統的な車両への需要増加、そして炭素排出に関する政府の政策変更やNEVへの補助金提供が、この地域での**自動車用プラスチック**の需要を強力に押し上げています。

* **北米:** 予測期間中、北米地域でも**自動車用プラスチック**市場のかなりの成長が見込まれます。この地域の厳しい規制シナリオは、自動車排出量の削減を目標としており、車両重量を減らすために従来の金属に代わる高性能プラスチックの採用を促進しています。さらに、鉄鋼価格の上昇も、自動車におけるプラスチックの需要を後押しすると予想されます。米国政府が2050年までの温室効果ガス排出目標を設定していることは、市場の最も重要な促進要因の一つです。地域内の有力市場参加者は電気自動車の開発に注力しており、例えば2020年にはゼネラルモーターズ(GM)がEVgoと提携し、米国での電気自動車の普及を促進しました。

* **欧州:** 欧州の自動車メーカーは、エネルギー効率が高く、車両の軽量化に貢献する高性能プラスチックを積極的に採用しています。この地域の厳格な排出ガス規制は、欧州の自動車メーカーにディーゼルエンジンから電気モーターへの移行を強制しており、これが予測期間中の製品需要を増加させるでしょう。欧州の規制シナリオは北米とほぼ同等であり、地域全体の国々が車両排出量抑制のための政策を施行しています。欧州最低エネルギー性能基準(EU MEPS)の下では、欧州で導入されるすべての電気モーターが定められた最低効率レベルに準拠する必要があります。このような規制が、**自動車用プラスチック**市場におけるM&Aを促進しています。

* **ラテンアメリカ、中東、アフリカ(LAMEA):** LAMEA地域は、インフラ開発といったプラス要因と、資金の限られた利用可能性やアフリカにおける低い一人当たり所得といった阻害要因によって、安定した成長を遂げると予想されています。アラブ首長国連邦(UAE)の環境に優しく、燃費効率や費用対効果の高い「スマート」な車両の採用に向けた取り組みは、地域の車両構成を変えつつあります。公共交通機関のフリートに環境に優しい車両を導入する政府の努力は、民間部門がより軽量で燃費の良い自動車を製造するインセンティブとなっています。さらに、政府の規制、インセンティブ、税制優遇措置が電気自動車の採用を促進し、ひいては今後数年間で**自動車用プラスチック**市場を牽引すると考えられます。

この詳細な分析は、**自動車用プラスチック**市場が今後も持続的な成長を遂げるための強固な基盤を持っていることを示唆しており、特に環境規制の強化と電気自動車への移行がその主要な推進力となるでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警報要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の自動車用プラスチック市場規模分析

- 世界の自動車用プラスチック市場の紹介

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- 世界の自動車用プラスチック市場の紹介

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- ポリプロピレン

- 金額別

- ポリウレタン

- 金額別

- ポリ塩化ビニル

- 金額別

- アクリロニトリル・ブタジエン・スチレン

- 金額別

- ポリエチレン (PE)

- 金額別

- ポリスチレン (PS)

- 金額別

- ポリカーボネート (PC)

- 金額別

- ポリアミド (PA)

- 金額別

- アクリル (PMMAなど)

- 金額別

- プラスチック複合材料

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 内装

- 金額別

- 外装

- 金額別

- ボンネット下

- 金額別

- 最終用途別

- はじめに

- 最終用途別金額

- 従来の車両

- 金額別

- 乗用車

- 乗用車別金額

- 小型商用車

- 小型商用車別金額

- 大型商用車

- 大型商用車別金額

- 電気自動車

- 金額別

- 純粋な電気自動車

- 純粋な電気自動車別金額

- ハイブリッド電気自動車

- ハイブリッド電気自動車別金額

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合環境

- 自動車用プラスチック市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- マグナ・インターナショナルINC.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- モメンティブ・パフォーマンス・マテリアルズInc.

- コベストロAG

- エボニック・インダストリーズAG

- オーウェンス・コーニング; クアドラントAG; ロイヤルDSM NV

- SABIC

- ダウ・ケミカル・カンパニー; アクゾノーベルNV

- BASF SE

- ジョンソンコントロールズ・インターナショナルPLC

- ボレアリスAG

- ハンファ・アズデルINC.

- グルポ・アントリン

- リア・コーポレーション

- 帝人株式会社

- マグナ・インターナショナルINC.

- 調査方法論

- 調査データ

- 二次データ

- 主な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 二次データ

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提条件

- 制限

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

自動車用プラスチックとは、自動車の軽量化、安全性、デザイン性、そしてコスト効率の向上に不可欠な役割を果たす高分子材料の総称でございます。近年、環境規制の強化に伴う燃費向上の要求や、電気自動車(EV)へのシフトによる構造変化の中で、金属部品からのプラスチックへの代替が加速しており、その重要性はますます高まっております。これらの材料は、単に軽量であるだけでなく、優れた成形性、耐衝撃性、耐熱性、耐候性、そしてリサイクル性といった多岐にわたる性能が求められます。

自動車に用いられるプラスチックは、その特性に応じて様々な種類がございます。例えば、ポリプロピレン(PP)は、軽量で耐衝撃性に優れ、コストパフォーマンスが高いため、バンパーやインストルメントパネル、ドアトリムといった内外装部品に広く使用されております。また、アクリロニトリル・ブタジエン・スチレン(ABS)樹脂は、剛性、耐衝撃性、および良好な表面光沢を兼ね備えていることから、インストルメントパネルやセンターコンソール、グリルなどに用いられます。ポリカーボネート(PC)は、高い透明性と優れた耐衝撃性、耐熱性を持つため、ヘッドランプのレンズやパノラマサンルーフなどの透明部品に採用され、その強靭さから金属代替としても期待されております。ポリアミド(PA、ナイロン)は、高い強度、耐熱性、耐摩耗性、耐薬品性を有しており、エンジンルーム内の部品やコネクター、ギアなどに不可欠な材料です。その他にも、電気特性に優れたポリブチレンテレフタレート(PBT)はコネクターやランプハウジングに、摺動性に優れたポリアセタール(POM)はギアや軸受に、透明性と耐候性を持つポリメチルメタクリレート(PMMA)はテールランプのカバーなどに活用されております。これらは熱可塑性プラスチックの代表例ですが、シートクッションやバンパーのエネルギー吸収材などには、弾性や衝撃吸収性に優れたポリウレタン(PU)などの熱硬化性プラスチックも用いられております。

これらのプラスチックは、自動車の様々な部位でその特性を活かして利用されております。内装部品では、インストルメントパネル、ドアトリム、シートフレーム、コンソールボックス、エアコン吹き出し口、ステアリングホイール、各種スイッチ類などに使用され、デザイン性、快適性、そして安全性の向上に寄与しております。外装部品においては、バンパー、フロントグリル、フェンダー、サイドモール、ドアミラーハウジング、ヘッドランプやテールランプのハウジングおよびレンズ、ホイールカバーなどに採用され、空力性能の向上や歩行者保護といった機能も担っております。さらに、エンジンルーム内の部品では、エンジンカバー、インテークマニホールド、ラジエータータンク、燃料タンク、各種パイプやホース、コネクター、そしてギアやプーリーといった機能部品にも、耐熱性や耐薬品性、機械的強度に優れたプラスチックが不可欠となっております。

自動車用プラスチックの進化を支える関連技術も多岐にわたります。軽量化と高強度化を両立させる技術として、炭素繊維強化プラスチック(CFRP)やガラス繊維強化プラスチック(GFRP)といった複合材料の開発が進められております。これらは、骨格部品や外板部品への適用により、車体全体の軽量化に大きく貢献いたします。また、複雑な形状を効率的に製造するための射出成形、ブロー成形、圧縮成形、RIM(反応射出成形)などの高度な成形技術も不可欠です。さらに、環境負荷低減の観点から、使用済みプラスチックを再利用する材料リサイクルやケミカルリサイクルの技術開発が進められており、植物由来のバイオプラスチックの採用も模索されております。設計段階においては、CAE(コンピュータ支援エンジニアリング)やシミュレーション技術を活用することで、部品の強度や耐久性、衝突安全性などを事前に評価し、開発期間の短縮と品質向上に貢献しております。加えて、意匠性や機能性を向上させるための塗装、めっき、レーザー加工などの表面処理技術や、異なる種類のプラスチックや金属を強固に接合するための接着・接合技術も、自動車用プラスチックの可能性を広げる重要な要素でございます。これらの技術革新が、未来の自動車開発において、自動車用プラスチックの役割をさらに拡大させていくものと期待されております。