ワクチン受託製造市場 市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

世界のワクチン受託製造市場は、予防医療の根幹を支える重要な産業として、近年目覚ましい成長を遂げています。本報告書は、この市場の現状、将来予測、主要な推進要因、阻害要因、機会、そして詳細なセグメント分析を包括的に提供します。

—

### 市場概要

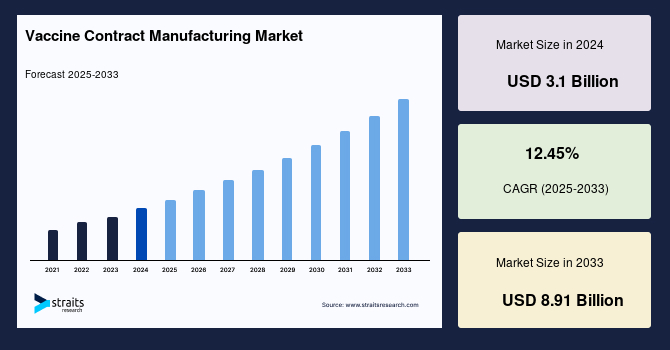

世界のワクチン受託製造市場は、2024年には31億米ドルと評価され、2025年には34.8億米ドルに達し、2033年までには89.1億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は12.45%と、極めて高い成長が見込まれています。この成長は、ワクチン生産に対する需要の増大が、受託製造業者(CMO)の市場シェアと需要の拡大に直結していることを明確に示しています。

ワクチンは、世界中で数多くの生命を脅かす感染症の予防と根絶において、極めて重要な役割を果たしています。世界保健機関(WHO)の推計によると、ワクチン接種は年間最大300万人の命を救っているとされています。長年にわたりワクチンは生産されてきましたが、近年、開発技術は飛躍的な進歩を遂げ、新しいワクチンモダリティが次々と登場しています。感染症の治療に対する需要の増加、新しいワクチン発見に向けた研究開発(R&D)の活発化、そして人々の間でワクチン接種に対する意識が高まっていることが、ワクチン受託製造市場の成長を推進する主要な要因となっています。

ワクチンには、弱毒生ワクチン、不活化ワクチン、サブユニットワクチン、組換えワクチン、トキソイドワクチンなど、多岐にわたる種類が存在します。ワクチン受託製造市場では、開発、分析、アップストリームおよびダウンストリーム処理、品質管理、サプライチェーン管理など、様々なアウトソーシングサービスが提供されています。これらのサービスは、前臨床段階、臨床段階、商業生産段階といった多様なスケールで提供されており、バイオ医薬品企業は、特にパンデミックやエピデミック発生時に臨床需要を満たすために、継続的にワクチン生産を外部委託しています。

COVID-19パンデミックは、ワクチンの需要を満たすための革新的かつ迅速な製造プロセスの必要性を浮き彫りにしました。この経験を通じて、多くの受託製造業者が市場の成長に大きく貢献する主要プレーヤーとして台頭すると予想されています。例えば、Novavaxはチェコ共和国のボフミルに新設した生産拠点でワクチンの生産を開始しました。また、Sanofiは、ヌヴィル・シュル・ソーヌの先端生産施設とマルシー・レトワールに新設されたワクチン研究施設に6億1000万米ドル以上を投資しています。このような戦略的な投資は、世界的なワクチンの大量生産能力を向上させ、ワクチン受託製造市場の拡大を後押ししています。

治療用および予防用ワクチンの進歩は、ワクチン受託製造への関心を再燃させています。感染症は、ワクチン受託製造業者にとって主要な焦点であり続けています。例えば、インフルエンザワクチンは、その短期的な有効性と年次接種の必要性から世界的に高い需要があり、アウトソーシングされたワクチン市場を大きく牽引しています。さらに、ワクチン受託製造業者の約52%は、高度ながんワクチンの開発にも積極的に関与しています。同様に、ヒトパピローマウイルス(HPV)ワクチンの有効性と、男性・女性両方への対象拡大は、HPVワクチンの将来性を確固たるものにし、アウトソーシング生産の強力な候補となっています。

市場投入までの時間(Time to market)は、特に鳥インフルエンザや豚インフルエンザの流行時など、ワクチン需要が急増する際には極めて重要な課題となります。大手企業は後期段階の製品や、小規模なバイオテクノロジー企業は初期段階のワクチン候補に関して、ワクチン受託製造業者に大きく依存しています。製造能力を持たない小規模企業は外部サプライヤーに頼るしかなく、一方、大手企業は数十億回分の生産に必要な追加リソースを必要とします。このような状況において、ワクチン受託製造業者は、特にCOVID-19ワクチンを含むパイプライン製品の生産規模拡大における様々な要件を満たす上で、企業を支援しています。したがって、ワクチン開発企業とワクチン受託製造業者間の提携契約の増加が、市場の成長を促進しています。

—

### 市場の推進要因(Drivers)

ワクチン受託製造市場の成長を牽引する主な要因は以下の通りです。

* **ワクチン生産需要の増大:**

世界的な人口増加、新興感染症の脅威、そして既存の感染症に対する意識の高まりが、ワクチン生産の需要を根本的に押し上げています。特に、高齢化社会の進展は、インフルエンザや肺炎球菌感染症など、特定の感染症に対するワクチン需要を加速させています。また、公衆衛生プログラムや国際機関による予防接種推奨が、安定したワクチン供給を必須としており、この需要に対応するためには、専門的な製造能力を持つワクチン受託製造業者の協力が不可欠です。

* **ワクチン技術の進歩と多様化:**

mRNAワクチン、ウイルスベクターワクチン、組換えタンパク質ワクチンなど、新しいワクチンモダリティの開発は、製造プロセスに高度な専門知識と技術を要求します。これらの先端技術は、従来の製造設備では対応が難しい場合が多く、専門的な設備とノウハウを持つワクチン受託製造業者への依存度を高めています。治療用ワクチン(例:がんワクチン)や予防用ワクチンの継続的な進化も、市場の成長を強力に後押ししています。

* **COVID-19パンデミックの影響と迅速な対応の必要性:**

COVID-19パンデミックは、前例のない規模とスピードでワクチンを開発・製造する必要性を世界に示しました。この経験は、迅速なスケールアップと大量生産能力を持つワクチン受託製造業者の価値を再認識させ、緊急時におけるサプライチェーンの柔軟性と強靭性の重要性を浮き彫りにしました。パンデミック対応を通じて培われたCMOのノウハウは、将来の公衆衛生危機に対する備えとしても不可欠です。

* **バイオテクノロジー企業における製造能力の不足:**

多くの小規模バイオテクノロジー企業やスタートアップ企業は、革新的なワクチン候補を開発する優れた研究能力を持つ一方で、大規模な製造施設や関連する専門知識、規制対応能力を社内に持たないことが一般的です。これらの企業にとって、臨床試験用資材の生産から商業生産に至るまで、ワクチン受託製造業者は不可欠なパートナーであり、市場への参入障壁を低減する役割を果たしています。

* **大手製薬企業における生産能力の補完と最適化:**

大手製薬企業であっても、年間数十億回分に及ぶような膨大なワクチン需要(特にパンデミック時など)に単独で対応することは困難です。また、特定の専門技術(例:充填・最終包装)や、一時的な生産量増加に対応するための柔軟なリソースとして、ワクチン受託製造業者を活用します。これにより、企業はコアコンピタンスである研究開発に集中しつつ、生産リスクを分散し、効率的なサプライチェーンを構築できます。

* **コスト削減と市場投入期間の短縮:**

アウトソーシングは、製造設備の維持管理費用、人件費、および関連する規制対応コストを削減するための戦略的な手段となり得ます。また、ワクチン受託製造業者は専門知識と最適化されたプロセスを持つため、開発から市場投入までの期間を短縮し、競争優位性を確立するのに貢献します。これにより、製品価格にも良い影響を与え、市場成長を促進します。

* **新興市場への生産拠点拡大:**

製造コストの競争圧力は、ワクチン受託製造業者が開発途上市場に生産拠点を設立する動きを加速させています。中国、韓国、インド、マレーシア、シンガポールといったアジア諸国では、低コストで大規模な生産が可能なため、多くの企業がオフショアリングを進めています。これらの地域への継続的な投資は、グローバルなワクチン供給能力を強化し、市場全体の成長を促進する要因となっています。

* **品質向上と規制遵守の強化:**

歴史的にワクチン生産は品質と規制遵守の観点から自社内で行われることが多かったですが、専門のワクチン受託製造業者は、厳格な品質管理システムと最新の規制要件への対応能力を備えています。これにより、高い生産性と信頼性を提供し、企業がより迅速かつ手頃な価格で製品を市場に投入できるよう支援しています。

—

### 市場の阻害要因(Restraints)

ワクチン受託製造市場の成長を妨げる主な要因は以下の通りです。

* **ワクチンの取り扱いと保管に関する厳格な要件(コールドチェーン問題):**

ワクチンは、その有効性を維持するために、特定の温度範囲での保管や取り扱いが厳しく定められています。これらの推奨仕様に準拠しない場合、ワクチンは無効になる可能性があります。いくつかの研究では、不適切なワクチン保管が、効果の低いワクチンの投与につながり、開発途上国におけるワクチンで予防可能な病気の流行と関連していることが報告されています。不十分なコールドチェーン条件、具体的にはインフラの不足、停電、不適切なメンテナンスがワクチンの損失の主な原因です。ある調査によると、いくつかの開発途上国では、五価ワクチンで約400万米ドル、肺炎球菌ワクチンで約600万米ドルもの損失が発生していると推定されています。取り扱いの遅延や不十分さが、ワクチンの効力低下の主な原因であり、これらの要因が市場成長を阻害しています。

* **厳格な規制要件と品質管理の複雑さ:**

ワクチンの製造は、極めて厳格な品質管理基準と規制当局による監視下にあります。前臨床段階から商業生産に至るまでのスケールアップ過程で、研究室レベルの厳密な条件を維持することは非常に困難です。特に、充填・最終包装サービスは製造プロセスの中でも最も専門的で費用がかかり、規制当局による厳しい規制の対象となります。これらの要件を満たすための投資と専門知識は、市場参入の障壁となり、既存のプレーヤーにとっても継続的な課題となります。

* **製造スケールアップに伴う技術的課題:**

研究室での小規模生産からグローバルな大規模生産へのスケールアップは、技術的に複雑で、多くの課題を伴います。安全かつ効果的なワクチンを十分な量で生産することは、特に時間的プレッシャーがある中で、困難な課題となっています。プロセス開発、設備投資、品質保証体制の構築など、多岐にわたる専門知識とリソースが求められ、これがワクチン受託製造市場の成長を一部制約する要因となり得ます。

* **高額な初期投資と運用コスト:**

最先端のワクチン製造施設を構築し、維持するには、莫大な初期投資と継続的な運用コストがかかります。特に、バイオ医薬品製造に必要なクリーンルーム環境、高度な機器、専門人材の確保は、高い費用を伴います。このコスト負担は、特に小規模なワクチン受託製造業者にとって大きな障壁となり、市場全体の供給能力の拡大を抑制する可能性があります。

—

### 市場の機会(Opportunities)

ワクチン受託製造市場における主な機会は以下の通りです。

* **新興市場における成長の潜在力と投資の加速:**

アジア太平洋地域、特に中国、インド、韓国、シンガポールなどの国々は、低コストでの製造と政府による支援策が相まって、ワクチン受託製造の新たなハブとして急速に台頭しています。これらの地域では、製造コストの競争力が高く、大規模生産に適しているため、多くの外国CMOが事業を拡大し、投資を加速させています。これにより、グローバルなサプライチェーンの多様化と、より多くの企業がアウトソーシングを活用する機会が生まれています。インドは、B型肝炎、結核、インフルエンザ菌b型などの感染症を抑制するための予防接種の必要性から、最も著しい成長を遂げると予測されています。

* **新しいワクチンモダリティと疾患分野への拡大:**

がんワクチンや治療用ワクチンなど、新しい疾患分野におけるワクチンの開発は、ワクチン受託製造業者にとって大きな機会を提供します。特に、がん分野では受託製造業者の約52%が積極的に関与しており、高度なワクチンの開発が進められています。また、mRNAやウイルスベクターといった革新的なワクチン技術の登場は、専門的な製造能力を持つCMOの需要をさらに高めています。これらの技術は、従来のワクチンとは異なる製造プロセスを必要とし、CMOがその専門知識と設備で貢献できる領域が広がっています。

* **グローバルな予防接種プログラムの拡大と需要増加:**

多くの地域で予防接種率が低下していることを背景に、各国および国際機関は、感染症の流行やパンデミックに対応するため、予防接種プログラムを強化し、より多くの人々へのワクチン接種を義務付けています。これにより、サブユニットワクチンなど、様々な種類のワクチンの生産量が大幅に増加すると予想され、ワクチン製造サービスにおけるCMOの専門知識がより一層評価される機会が生まれます。

* **専門的なサービス(充填・最終包装など)の需要増大:**

充填・最終包装セグメントは、注射剤製造プロセスの最終段階であり、最も重要で専門的な側面の一つです。このサービスは、アンプル、カートリッジ、シリンジ、バイアルといった一次包装容器の種類、様々な生物製剤、そして前臨床、臨床、商業生産といった操作規模に応じて専門的なサービスを提供できます。製剤化、充填、包装・ラベリング、凍結乾燥など、最終製品生産のための様々なサービスが含まれます。ワクチン生産者がこれらの高コストで厳格な規制下にある課題を克服するためには、CMOに迅速かつ手頃な価格で製品をアウトソーシングすることが不可欠であり、この分野でのCMOの役割は拡大しています。

* **戦略的提携とエコシステムの構築:**

ワクチン開発企業とワクチン受託製造業者、さらにはバイオプロセス企業との間の戦略的提携は、市場の成長を加速させる重要な機会です。これらの提携は、研究開発から製造、サプライチェーンに至るまで、バリューチェーン全体で効率性と専門知識を共有し、相乗効果を生み出します。特に、臨床試験の様々な段階で必要なワクチン量を供給するために、ワクチン受託製造業者がバイオプロセス企業と提携することは、市場のニーズに応える上で不可欠です。

—

### セグメント分析

#### スケール別分析

* **臨床セグメント(市場を牽引):**

世界のワクチン受託製造市場において、臨床セグメントは最も支配的なセグメントであり、予測期間中に13.28%のCAGRを示すと予測されています。臨床段階では、大規模かつ効果的な生産のために、1回あたりの投与量が低コストで大量のワクチンを生産する必要があります。安全かつ有効なワクチンを十分な量で生産することは、ますます困難な課題となっています。ワクチンの生産は、研究室レベルからグローバルな生産規模へのスケールアップにおいて維持が難しい、厳密に管理された条件下で行われます。さらに、ワクチン生産の迅速なスケールアップには時間的プレッシャーが加わります。このような状況下で、ワクチン受託製造業者はバイオプロセス企業と提携し、様々な臨床試験段階で必要なワクチン量を供給しています。この提携により、複雑な製造プロセスと厳格な品質要件に対応しながら、効率的な生産が実現されています。

* 前臨床セグメントおよび商業セグメントも、それぞれワクチンの開発初期段階と市場流通段階において、ワクチン受託製造業者の専門知識と能力を活用しています。前臨床段階では、初期の安全性評価と有効性試験のための少量生産が、商業セグメントでは、市場の需要に応じた安定的な大量生産と供給が求められます。

#### ワクチンタイプ別分析

* **サブユニットワクチン(最大の収益貢献者):**

サブユニットワクチンセグメントは、市場において最大の収益貢献者であり、予測期間を通じて11.76%のCAGRを示すと予想されています。サブユニットワクチンは、B型肝炎、インフルエンザ、百日咳、肺炎球菌感染症、髄膜炎菌感染症、ヒトパピローマウイルス(HPV)など、多くの疾患に対して開発されてきました。多くの地域で予防接種率が低下していることにより、感染症の流行やパンデミックを引き起こす感染症が増加していることを受け、国内外の組織は、より多くの人々がワクチン接種を受けられるよう予防接種プログラムを義務付けています。このような背景から、ワクチン生産の急増が予想され、ワクチン製造サービスにおけるワクチン受託製造業者(CMO)の専門知識が大きく恩恵を受けることになります。

* 弱毒生ワクチン、不活化ワクチン、組換えワクチン、トキソイドワクチンなども、それぞれ異なる特性と製造要件を持ち、ワクチン受託製造市場において重要な役割を担っています。特に、新しいモダリティのワクチン開発は、特定の技術的専門知識を持つCMOにとって新たな機会を創出しています。

#### サービス別分析

* **充填・最終包装(最大の市場シェア):**

充填・最終包装セグメントは、最大の市場シェアを占めており、予測期間中に12.78%のCAGRを示すと予想されています。充填・最終包装サービスは、生物製剤の製造において最も重要で専門的な側面であり、注射剤製造プロセスの通常最終段階です。充填・最終包装プロバイダーは、一次包装容器の種類(アンプル、カートリッジ、シリンジ、バイアル)、様々な生物製剤、および操作規模(前臨床、臨床、商業)といった分野で専門的なサービスを提供できます。彼らのサービスには、製剤化、充填、包装およびラベリング、凍結乾燥、および最終的な医薬品生産のためのその他のサービスが含まれます。充填・最終包装サービスは製造においてしばしば高価であり、規制機関による厳格な規制の対象となります。これらの障害を克服しようと努めるワクチン生産者は、迅速かつ手頃な価格で製品をアウトソーシングするために、ワクチン受託製造業者に依存しています。

* 開発、分析、アップストリーム処理、ダウンストリーム処理、品質管理、サプライチェーン管理といったその他のサービスも、ワクチン製造のバリューチェーン全体において不可欠な要素です。これらのサービスは、製品の品質、安全性、および市場への効率的な供給を確保するために、ワクチン受託製造業者によって専門的に提供されています。

#### 地域別分析

* **北米(最も重要な市場シェア):**

北米は、世界のワクチン受託製造市場において最も重要な市場シェアを占めており、予測期間中に12.81%のCAGRを示すと予測されています。米国が北米における主要な収益貢献国であり、これは主にワクチン需要の増加に起因しています。この需要増加は、ワクチン接種とその感染症に対する利点への意識の高まりを反映しています。これにより、定期的な予防接種プログラムや新しい免疫接種の開発が進んでいます。さらに、北米には広範なワクチン製造業者と増加するバイオ医薬品企業が存在します。これらすべての要因が相まって、北米のワクチン受託製造市場の成長を全体的に押し上げています。

* **欧州:**

欧州は、予測期間中に12.77%のCAGRを示すと推定されています。欧州におけるワクチン受託製造の増加は、高齢化人口の増加、細菌性およびウイルス性疾患の蔓延、予防接種の必要性の高まり、バイオ医薬品およびバイオテクノロジーセクターの急速な拡大といったいくつかの重要な原因に起因しています。様々な欧州地域における政府機関の研究開発(R&D)への強い重点付けから生じる投資の増加が、ワクチンアウトソーシングセクターを牽引しています。

* **アジア太平洋地域(最も急速な成長):**

アジア太平洋地域は、予測期間を通じてワクチン受託製造市場で急速に成長すると予想されています。これは主に、ワクチン開発におけるワクチン受託製造業者の関与が着実に増加していることに起因しています。この地域は、ワクチンの開発と製造において最も急速に成長する地域として台頭すると期待されています。この地域における主要な収益創出国は、中国、インド、日本、韓国、オーストラリアです。インドは、B型肝炎、結核、インフルエンザ菌b型、その他の病気などの伝染病の蔓延を抑制するための予防接種の必要性から、最も著しい成長を遂げると予想されています。

* **ラテンアメリカ:**

ラテンアメリカでは、経済のグローバル化により、人やモノの移動が増加し、職業上の健康リスクや環境ハザードが絶えず健康リスクを移転させています。この地域でも、感染症対策と公衆衛生の向上のために、ワクチン製造能力の強化が求められており、ワクチン受託製造業者の役割が拡大する可能性があります。

—

### まとめ

世界のワクチン受託製造市場は、公衆衛生上の課題、技術革新、経済的要因が複雑に絡み合いながら、今後も力強い成長を続けると予想されます。特に、パンデミックへの対応経験、新しいワクチンモダリティの登場、そしてコスト効率と市場投入期間の短縮への圧力は、ワクチン受託製造業者にとって継続的な成長機会を提供します。一方で、コールドチェーン管理の課題や厳格な規制要件は、市場の発展を阻害する要因として残り、これらの課題に対する革新的なソリューションが求められています。各地域、特にアジア太平洋地域の成長が、グローバルなワクチン供給能力の強化に不可欠であり、CMOの専門知識と柔軟性が、世界の健康を守る上でますます重要な役割を果たすでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制フレームワーク

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のワクチン受託製造市場規模分析

- 世界のワクチン受託製造市場の紹介

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- 米国

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- イギリス

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- 中国

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- シンガポール

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- UAE

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- LATAM市場分析

- はじめに

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- ブラジル

- 事業規模別

- はじめに

- 事業規模別(金額)

- 商業規模

- 金額別

- 臨床規模

- 金額別

- 前臨床規模

- 金額別

- ワクチンタイプ別

- はじめに

- ワクチンタイプ別(金額)

- 亜減弱生ワクチン

- 金額別

- 生減弱ワクチン

- 金額別

- 不活化ワクチン

- 金額別

- その他

- 金額別

- サービス別

- はじめに

- サービス別(金額)

- 充填/最終工程

- 金額別

- 分析およびQC研究

- 金額別

- 細胞/ウイルスバンキング

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- ワクチン受託製造市場のプレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- 味の素

- 概要

- 企業情報

- 収益

- 平均販売価格(ASP)

- SWOT分析

- 最近の動向

- Albany Molecular Research

- Catalent

- Cytovance Biologics

- Emergent BioSolutions

- FUJIFILM Diosynth Biotechnologies

- GSK

- ICON

- IDT Biologika

- Lonza

- Merck KGaA

- Pfizer CentreOne

- Recipharm

- Siegfried

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次調査の内訳

- 二次および一次調査

- 主要な業界洞察

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

ワクチン受託製造は、製薬企業やバイオベンチャー企業が自社でワクチンを製造する代わりに、専門の製造受託開発機関(CDMO: Contract Development and Manufacturing Organization)にその製造プロセス全体または一部を委託するビジネスモデルを指します。この形態は、特に高度な技術、厳格な品質管理、そして莫大な設備投資が必要とされる医薬品製造分野において、効率的かつ迅速な製品供給を実現するための重要な戦略として広く採用されています。ワクチン開発の初期段階から商業生産に至るまで、様々なフェーズでの受託製造が可能であり、これにより委託側は研究開発に集中し、製造に関するリスクやコストを分担できるという大きな利点を得られます。

受託製造されるワクチンの種類は多岐にわたり、それぞれが異なる製造プロセスと技術を必要とします。例えば、生きた病原体を弱毒化して使用する生ワクチンや、病原体を不活化して用いる不活化ワクチン、さらには遺伝子組み換え技術を用いて特定の抗原タンパク質を生産する組換えタンパクワクチンがあります。近年では、メッセンジャーRNA(mRNA)やDNAといった核酸ワクチン、ウイルスをベクターとして利用するウイルスベクターワクチンなど、新しいタイプのワクチンも登場しており、これらの製造には細胞培養、遺伝子導入、精製、そして無菌充填といった高度に専門化された技術が不可欠となります。受託製造企業は、これらの多様なワクチンの特性に応じた柔軟な製造ラインと専門知識を提供しています。

ワクチン受託製造が利用される背景には、いくつかの重要な理由があります。まず、製薬企業が自社内にすべての製造設備と専門人材を抱えることは、莫大な初期投資と維持費用を伴います。特に、新しいワクチンの開発は成功が保証されておらず、リスクの高い投資となるため、外部の専門機関に製造を委託することで、これらの財務的リスクを軽減できるのです。また、CDMOは複数のクライアントの製造を手掛けることで、特定の技術や設備を効率的に活用し、コストメリットを生み出します。さらに、パンデミックのような緊急時には、既存の製造能力だけでは需要に対応できないことが多く、受託製造は迅速な増産体制を構築し、世界的なワクチン供給を支える上で不可欠な役割を果たします。中小規模のバイオベンチャー企業にとっては、自社で製造施設を持たずに製品を市場に送り出すための唯一の道となることも珍しくありません。

このような複雑かつ高度なワクチン製造プロセスを支えるのが、最先端の関連技術群です。原薬製造においては、まず細胞培養技術が極めて重要となります。動物細胞や微生物を用いた大規模な培養槽(バイオリアクター)での培養は、安定した品質と高い収率で目的の抗原やウイルスを生産するための基盤です。特に、連続培養や灌流培養といった技術は、生産効率を大幅に向上させることが可能です。次に、培養された抗原やウイルスから不純物を除去し、高純度で目的物質を回収するための精製技術が求められます。これには、クロマトグラフィー(イオン交換、アフィニティー、サイズ排除など)、限外ろ過、精密ろ過といった分離精製手法が用いられ、製品の安全性と有効性を確保するためにウイルス除去・不活化の工程も組み込まれます。

製剤化の段階では、精製された原薬を最終的な製剤として安定化させる技術が必要です。例えば、凍結乾燥技術は、液状のワクチンを乾燥粉末にすることで、長期保存や輸送時の安定性を高めます。また、ワクチンの免疫原性を高めるためにアジュバントを添加する技術も重要です。最終製品は、無菌環境下でバイアルやプレフィルドシリンジに充填され、ラベル貼付や包装を経て市場に出荷されます。これらの全工程において、医薬品の製造管理および品質管理に関する基準であるGMP(Good Manufacturing Practice)に厳格に準拠することが求められ、品質管理(QC)部門による多角的な分析試験(力価試験、純度試験、無菌試験など)と品質保証(QA)部門による文書管理や逸脱管理が徹底されます。プロセス開発とスケールアップ技術も不可欠であり、研究室スケールで確立された製造プロセスを、商業生産に適した大規模スケールへと効率的かつ堅牢に移管するための最適化が常に行われています。このように、ワクチン受託製造は、多様な専門技術と厳格な品質管理体制によって支えられ、世界の公衆衛生に貢献する重要な産業基盤を形成しているのです。