スーパーコンピューター市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## スーパーコンピューター市場の包括的分析:詳細な市場概要、牽引要因、抑制要因、機会、およびセグメント分析

### 市場概要

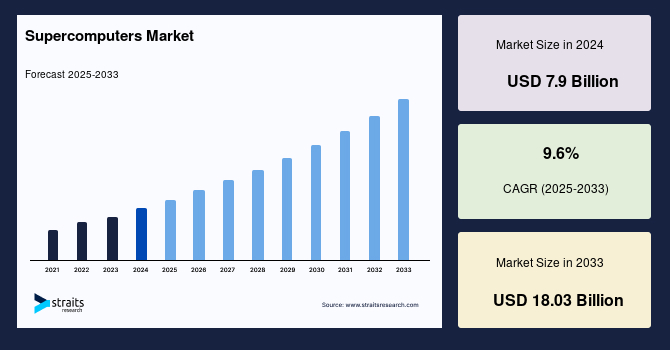

世界のスーパーコンピューター市場は、2024年に79億米ドルの規模に達し、2025年には86億6,000万米ドル、そして2033年までには180億3,000万米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は9.6%と見込まれており、これはスーパーコンピューターに対する需要が著しく増加することを示しています。

かつてスーパーコンピューターは、大規模な組織に限定された技術と見なされていました。しかし、近年ではその利用がより広く、そして費用対効果の高いものとなり、教育研究機関にとっても手が届く存在になっています。特に、クラウドコンピューティングを基盤としたPlatform-as-a-Service(PaaS)モデルを通じてコンピューティングリソースへのアクセスが共有され、コンピューティング能力の民主化が進んでいることは、市場のさらなる拡大を後押しする重要な要因となっています。

企業が複雑かつ膨大なデータセットを管理し、高度な分析ワークロードを実行する必要性が高まるにつれて、スーパーコンピューターの重要性は増しています。このデータは、企業の意思決定を支援し、競争優位性を維持するために不可欠です。例えば、医薬品会社が新薬をより迅速に市場に投入できれば、収益の大幅な増加に繋がります。多くの企業は、このような膨大なデータを分析するための高度な処理能力やツールを欠いており、その結果、データ駆動型意思決定の質が向上せず、競争力を損なうリスクに直面しています。したがって、大量のデータを活用する企業は、スーパーコンピューターの導入によってより優れた意思決定を行えるようになり、これが市場成長の強力な推進力となっています。

### 市場の牽引要因(Drivers)

スーパーコンピューター市場の成長を牽引する主な要因は多岐にわたります。

1. **データ管理と意思決定の高度化への高まるニーズ**: 企業は、ビジネスを最適化し、競争力を維持するために、膨大な量のデータを効率的に管理し、迅速かつ正確な意思決定を行う必要に迫られていますれています。従来のコンピューティングシステムでは処理しきれない複雑で大規模なデータセットの分析には、スーパーコンピューターの並外れた処理能力が不可欠です。例えば、製薬会社は、新薬開発における臨床試験データの解析や分子シミュレーションにおいて、スーパーコンピューターを利用することで、開発期間を大幅に短縮し、市場投入までの時間を短縮することが可能となります。これにより、企業の収益性向上に直接貢献し、市場全体の需要を刺激しています。

2. **医療分野における高度なアプリケーションの拡大**: 医療分野では、CTスキャンやMRIなどの画像診断において、複雑なアルゴリズムを高速かつ正確に処理する能力が求められています。スーパーコンピューターは、これらの医療データを飛躍的に高速に処理し、診断時間を大幅に短縮することで、患者への迅速な対応と治療計画の立案に貢献しています。その結果、診断の精度が向上し、医療の質の向上に不可欠なツールとして、スーパーコンピューターの導入が加速しています。

3. **政府および防衛部門からの大規模な資金提供と研究プロジェクト**: 各国の政府、特に米国防総省(Department of Defense)は、軍事および防衛関連の研究に多額の資金を投入しており、スーパーコンピューターはその中核的な役割を担っています。例えば、米国運輸軍の緊急作戦要件を支援するため、COVID-19患者を空輸する際のリスクを劇的に軽減する方法を検討するプロジェクトでは、スーパーコンピューターが活用されました。このプロジェクトでは、計算流体力学(CFD)を用いて航空機内の気流や飛沫分布を詳細に分析し、医療従事者や乗組員の安全確保に貢献しています。このような政府主導の研究資金提供は、スーパーコンピューターの需要を強力に推進しています。

4. **BFSI(銀行、金融サービス、保険)業界における研究と自動化の進展**: BFSI業界では、顧客サービスの向上、リスク管理の最適化、不正検出の強化などを目的として、多くのベンダーとの共同研究プロジェクトや自動化技術の導入が進められています。例えば、2020年7月には、Red HatとNvidiaがRoyal Bank of CanadaのAI研究部門であるBorealis AIと提携し、顧客のバンキング体験を向上させるためのAIコンピューティングプラットフォームを構築しました。この提携により、Red Hat OpenShiftとNvidiaのDGX AI処理システムをプライベートクラウド上で統合し、数千ものシミュレーションと数百万ものデータポイントを短時間で分析できるようになりました。これにより、画期的なスマートアプリケーションをより迅速に市場に投入することが可能となり、BFSI業界におけるスーパーコンピューターの導入を加速させています。

5. **科学研究および学術機関における研究資金の増加**: 上記の特定の分野に限らず、広範な科学研究プロジェクトにおける研究資金の増加も、スーパーコンピューターの需要を刺激しています。気候変動モデリング、天文学、材料科学、創薬など、多くの分野で複雑な計算やシミュレーションが不可欠であり、これらの研究の進展には高性能なスーパーコンピューターが不可欠です。

### 市場の抑制要因(Restraints)

スーパーコンピューター市場は急速な成長を遂げている一方で、いくつかの重要な課題に直面しています。

1. **高額な初期導入コスト**: スーパーコンピューターの導入には、非常に高額な初期費用がかかることが最大の障壁の一つです。その価格は、システムの性能によって大きく異なり、500万米ドルに達することも、あるいはそれ以上になることも珍しくありません。例えば、日本の理化学研究所と富士通が共同開発したスーパーコンピューター「富岳」の構築には、6年間で10億米ドルもの費用が投じられました。もし標準的なCPUを使用していた場合、そのコストは3倍になっていたと推定されています。この高額な初期投資は、導入企業がインフラコストを回収し、損益分岐点に到達するまでに多大な費用をユーザーに請求する必要があることを意味します。

2. **高い運用コスト**: 初期導入コストに加えて、スーパーコンピューターは運用にも多額の費用がかかります。システムの購入価格だけでなく、年間数百万米ドルに及ぶ運用コスト(電力消費、冷却、メンテナンス、専門技術者の人件費など)が発生することが一般的です。このような巨額の資金は、政府からの全面的な財政支援を受けている研究機関や、その恩恵を享受しようとする政府、あるいは多国籍企業など、限られた組織でしか賄うことができません。

3. **限られた利用可能性とアクセス性**: 上記の高コストは、多くの最終用途産業においてスーパーコンピューターの導入を制限する要因となっています。たとえその導入意欲があったとしても、一度きりのセットアップコストや継続的な運用コストの高さから、多くの企業が導入を断念せざるを得ない状況です。結果として、スーパーコンピューターの利用は、主に潤沢な資金を持つ大規模な研究機関や政府機関、一部の大企業に限定される傾向があります。

これらの課題に対し、一部の主要ベンダーは、より手頃な価格のスーパーコンピューターを開発し、より幅広い商業利用を促進するための取り組みを進めています。しかし、現状では高コストが市場全体の成長を妨げる主要な抑制要因となっています。

### 市場機会(Opportunities)

スーパーコンピューター市場には、将来の成長を促すいくつかの有望な機会が存在します。

1. **持続可能性とグリーン・スーパーコンピューティングの追求**: 持続可能性が全ての産業において重要な柱となる中で、スーパーコンピューターもまた、性能と消費電力の間の大きなトレードオフなしに「グリーン化」することが期待されています。技術革新により、優れた性能を維持しつつ、消費電力を大幅に削減できるスーパーコンピューターの開発が進められています。既にこの分野では様々な取り組みが行われており、予測期間中の市場の見通しに大きな影響を与えると予想されます。例えば、韓国の公式気象庁である韓国気象庁(KMA)は、悪天候の予報・警報や気候変動の研究を行い、政府の政策策定に情報を提供しています。KMAは、この目的のために韓国最大のスーパーコンピューターである国立気象スーパーコンピューターセンター(NCMS)を活用しており、気象・気候予測における持続可能性への配慮が重要視されています。このような環境配慮型スーパーコンピューターへの需要は、市場成長の新たな推進力となるでしょう。

2. **クラウドコンピューティングを通じたアクセスの民主化**: 前述の通り、スーパーコンピューティング能力がクラウドベースのPlatform-as-a-Service(PaaS)モデルを通じて提供されることで、より多くのユーザー、特に中小企業や教育機関、スタートアップ企業がスーパーコンピューターの恩恵を受けられるようになります。これにより、高額な初期投資なしに高性能コンピューティングリソースを利用できるようになり、新たなアプリケーション開発や研究活動が促進され、市場の裾野が広がることが期待されます。

3. **継続的な技術革新と新たなアプリケーション分野の開拓**: スーパーコンピューターの技術は絶えず進化しており、プロセッサ性能の向上、メモリ技術の発展、冷却システムの効率化などが進んでいます。これにより、より高性能で効率的なスーパーコンピューターが開発され、既存のアプリケーションの能力向上に加え、これまで不可能だった新たな科学的発見や産業応用が可能になります。人工知能(AI)、機械学習、量子コンピューティングとの融合も、スーパーコンピューターの新たな市場機会を創出するでしょう。

### セグメント分析:地域別

世界のスーパーコンピューター市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東およびアフリカに区分されます。

1. **アジア太平洋地域**:

アジア太平洋地域は、世界のスーパーコンピューター市場において最大の市場シェアを占めており、予測期間中に10.3%のCAGRで成長すると予想されています。この地域は、技術の面で急速な成長を遂げており、特に中国と日本がスーパーコンピューティングシステムの急速な発展を牽引しています。

* **中国**: 2021年6月時点で、世界のスーパーコンピューター上位500システムのうち、中国は米国(122システム)よりも3分の1以上多くのシステムを保有しており、世界の最も強力なスーパーコンピューターの約60%が中国または米国に集中しています。中国政府は、AI研究に2020年までに221億5,000万米ドル、2025年までに590億7,000万米ドルを投資するという強いコミットメントを示しています。この計画は、中国を自動運転技術、消費者向けAIアプリケーション、遠隔医療、バイオ医薬品といった分野におけるAI市場のリーダーとして位置づけることを目指しており、より高容量のスーパーコンピューティングシステム開発に莫大な潜在力を生み出すと期待されています。

* **日本**: 「富岳」のような世界トップクラスのスーパーコンピューターを有し、科学技術研究において重要な役割を担っています。

2. **北米地域**:

北米は、予測期間中に8.5%のCAGRで成長し、32億米ドルの市場規模を創出すると予想されています。この地域は、技術ベースのソリューションにとって最大の市場の一つであり、特に新しく強力な技術の開発と実装において、世界経済の強力なプレーヤーであり続けると見られています。膨大なデータの増加と、多様な目的のためにこの膨大なデータを迅速に分析する必要性が、新しい高度なシステムの導入、ひいてはスーパーコンピューターの展開を推進しています。研究開発活動への投資増加も、需要を支える重要な要因の一つです。

3. **ヨーロッパ地域**:

ヨーロッパ地域もまた、新しいスーパーコンピューティング技術、システム、製品の研究と革新を支援し、インフラストを利用するために必要なスキルを育成し、世界クラスのエコシステムを構築することにコミットしています。スーパーコンピューティングは、EUの多年度財政枠組み(2021年~2027年)において投資が大幅に増加する重要なデジタル分野の一つです。新たなMFFの総予算は1.1兆ユーロに達し、スーパーコンピューティングはヨーロッパの復興の道筋において戦略的投資優先事項として特定されており、極めて重要な役割を果たすと期待されています。Atos、IBMなど、グローバルに事業を展開する複数の企業が、政府の支援イニシアティブを受けてこの地域に投資しています。例えば、2020年11月には、Atosがフュルツェン研究センターに「JEWELS」と名付けられたスーパーコンピューティングシステムを導入したと発表しました。これは、ヨーロッパで最も高速なスーパーコンピューティングプラットフォームの一つとして公式に認定されています。

4. **ラテンアメリカ、中東およびアフリカ**:

これらの地域も世界のスーパーコンピューター市場の一部を構成していますが、詳細な成長要因や市場規模に関する具体的な記述は本レポートには含まれていません。しかし、全体的な技術発展とデータ量の増加に伴い、これらの地域でもスーパーコンピューターへの関心と導入が進む可能性があります。

### セグメント分析:最終用途産業別

世界のスーパーコンピューター市場は、商業部門、政府機関、研究機関に区分されます。

1. **商業部門**:

商業部門は、スーパーコンピューター市場において最大の市場シェアを占めており、予測期間中に10.3%のCAGRで成長すると予想されています。商業部門がスーパーコンピューターを採用する主な理由は、そのコスト効率の高さと、タスク管理における大幅な時間短縮効果にあります。

* **製造業**: 製造業も様々な目的でスーパーコンピューターを導入しています。例えば、2021年6月には、Hexagon社が世界最速のスーパーコンピューターの一つである「富岳」を利用することで、これまで時間と費用がかかっていた複雑な計算流体力学(CFD)シミュレーションを加速できることを実証しました。同社の製造インテリジェンス部門は、次世代電気自動車や航空機の性能研究にシミュレーションがいかに活用できるかを強調しました。最新の半導体を使用することで、製造業者は現在のシミュレーション方法と比較して半分以下のエネルギーと4分の1のコストで現実を分析できるようになり、これが市場成長を促進しています。

* **BFSI**: 既に牽引要因で述べたように、銀行、金融サービス、保険業界でも、AIプラットフォーム構築やデータ分析にスーパーコンピューターが活用されています。

2. **政府機関**:

世界中の政府は、現在の危機的状況におけるスーパーコンピューターの重要性を認識しています。競争力と国家安全保障もまた、重要な側面です。電子戦ツールや高度な防衛システムの開発にも、これらのスーパーコンピューターが利用されています。さらに、中国、インド、東南アジアなどの発展途上国の政府機関も、スーパーコンピューターの構築に積極的に投資しています。

* **インド**: インドは、国内の研究能力を向上させるために、国立知識ネットワーク(NKN)をバックボーンとしてスーパーコンピューティンググリッドを形成する「国家スーパーコンピューティングミッション(NSM)」を開始しました。NSMは、国内の研究・学術機関全体にスーパーコンピューティング施設のグリッドを構築しており、このような政府主導のイニシアティブが市場成長を強力に推進しています。

3. **研究機関**:

スーパーコンピューターの導入の大部分は、研究機関が大規模なデータセットを分析し、実験を行うために利用していることによるものです。ゲノム解析、医薬品の臨床試験シミュレーション、分子動力学、医療画像処理などは、スーパーコンピューター機能の導入が加速している重要なアプリケーションの一部です。

* **例**: マイアミ大学は、AIプログラムを進化させ、研究助成金獲得競争においてより競争力を高めるため、370万米ドルのIBM製スーパーコンピューター「Triton」に投資しました。また、トランプ大統領が2020年代に量子情報開発に12億米ドルを割り当てたことも、より多くの研究機関がスーパーコンピューターを優先する可能性を高めています。

* **バイオテクノロジー**: バイオテクノロジー企業や研究者は、洗練された生物学的プロセスをより深く理解し、新しい薬物療法を開発するために、スーパーコンピューティング能力をますます活用しています。さらに、個別化医療を通じて医療サービスを改善するためにも利用されています。生物学がデジタル科学になるにつれて、スーパーコンピューティング技術は医療研究、疫学、バイオインフォマティクス、生物医学にとって不可欠なものとなっています。

### まとめ

スーパーコンピューター市場は、膨大なデータの管理と分析、高度な意思決定の必要性、医療分野や政府・防衛部門からの需要、BFSI業界における革新的なアプリケーションの拡大といった強力な牽引要因によって、今後も顕著な成長を続けると予想されます。一方で、高額な初期導入コストと運用コストは主要な抑制要因であり、市場の広範な普及を妨げる課題となっています。しかし、持続可能性を追求したグリーン・スーパーコンピューティングの進展や、クラウドコンピューティングを通じたアクセスの民主化は、新たな市場機会を創出し、市場の成長をさらに加速させる可能性を秘めています。特にアジア太平洋地域は、中国のAI投資に牽引され、最大の市場シェアを維持する見込みであり、商業部門、政府機関、研究機関といった各最終用途産業におけるスーパーコンピューターの戦略的価値は、今後ますます高まっていくでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- グローバルスーパーコンピューター市場規模分析

- グローバルスーパーコンピューター市場概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- 北米市場分析

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- 米国

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- 英国

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- 中国

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- アラブ首長国連邦

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- LATAM市場分析

- 概要

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- ブラジル

- 最終用途産業別

- 概要

- 最終用途産業別(金額)

- 商業産業

- 金額別

- 政府機関

- 金額別

- 研究機関

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM

- 競合環境

- スーパーコンピューター市場 プレイヤー別シェア

- M&A契約および提携分析

- 市場プレイヤー評価

- Atos SE

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- Intel Corporation

- Hewlett Packard Enterprise

- Dell EMC (Dell Technologies Inc.)

- FUJITSU Ltd

- IBM Corporation

- Lenovo Group Limited、およびNEC Corporation。

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

スーパーコンピューターとは、一般的なコンピューターをはるかに凌駕する極めて高い計算処理能力を持つ情報処理システムでございます。主に科学技術計算、大規模シミュレーション、データ解析など、膨大な計算資源を必要とする複雑な問題を解決するために開発されております。その性能は、一秒間に何京回もの浮動小数点演算を実行できる「フロップス(FLOPS)」という単位で測られ、常に世界最高峰の計算速度を追求しております。

初期のスーパーコンピューターは単一高性能プロセッサによる高速化を目指しましたが、物理的限界に直面したため、現在では多数のプロセッサを並列に動作させることで飛躍的な性能向上を実現しております。プロセッサが連携して問題を分担処理する「並列処理」こそが、スーパーコンピューターの中核をなす技術と言えるでしょう。

スーパーコンピューターのアーキテクチャは多岐にわたりますが、大きく「ベクトル型」と「スカラ型(並列型)」に分類できます。ベクトル型は、一度に大量のデータをまとめて処理する「ベクトル演算」に特化し、特定の計算で高い性能を発揮しました。しかし、汎用性やスケーラビリティから、現在では複数の汎用プロセッサを並列に接続するスカラ型、すなわち並列型が主流です。この並列型は、各プロセッサが独立メモリを持つ「分散メモリ型」と、共通メモリを共有する「共有メモリ型」に細分化されます。

近年