乳製品原料市場の市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

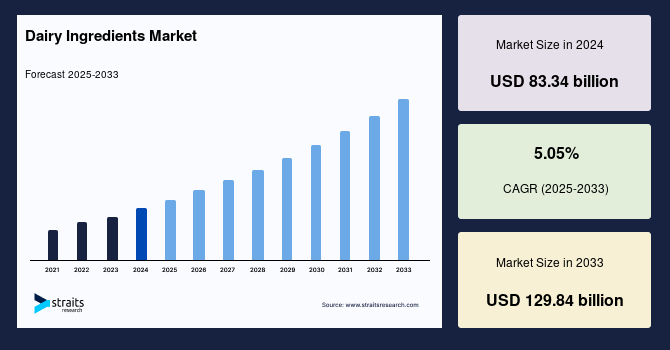

世界の乳製品原料市場は、2024年に833.4億米ドルの規模に達し、2025年には875.5億米ドル、そして2033年までに1298.4億米ドルに成長すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.05%に上ると見込まれています。この成長は、健康、フィットネス、栄養への関心の高まり、技術革新、世界的な貿易の拡大など、複数の要因によって推進されています。乳製品原料は、その多岐にわたる用途と栄養価の高さから、食品・飲料業界の様々なセクターでその存在感を拡大し、利用が加速しています。

**市場の推進要因**

乳製品原料市場の成長を牽引する主要な要因は多岐にわたります。

第一に、**タンパク質が豊富で機能性の高い食品への需要の増加**が挙げられます。消費者の間で健康、フィットネス、栄養に対する意識が高まっており、これがスポーツ栄養、体重管理、食事代替製品におけるホエイやカゼインといった乳タンパク質の人気を押し上げています。これらの乳製品原料は、高い生物学的利用能と栄養価を誇り、乳幼児向け栄養食品や高齢者向け健康食品の分野でもその応用が拡大しています。例えば、アスリートは筋肉の回復と成長のためにホエイプロテインを摂取し、一般消費者も健康的なライフスタイルの維持のためにプロテインバーやシェイクを選ぶ傾向が強まっています。乳幼児向け粉ミルクには、母乳に近い栄養組成を実現するために、乳タンパク質や乳糖などが不可欠な原料として使用され、高齢者向けの栄養補助食品では、筋肉量維持や骨密度向上に寄与する乳製品原料が重宝されています。この傾向は、特に健康志向の高まりとともに、今後も市場を強力に牽引していくでしょう。

第二に、**都市人口の増加と食生活の変化**が重要な役割を果たしています。特に発展途上国において、都市化の進展は加工食品やコンビニエンスフードの消費を促進しています。これらの食品には、乳製品パウダー、クリーマー、乳化剤などの乳製品原料が広く使用されており、製品の風味、食感、保存性を向上させています。例えば、インスタントスープ、ソース、菓子パン、レトルト食品など、多忙な現代人のライフスタイルに合わせた製品群において、乳製品原料は不可欠な存在となっています。中間所得層の拡大も、より高品質で多様な加工食品へのアクセスを可能にし、乳製品原料の需要をさらに高めています。

第三に、**クリーンラベル志向の高まり**が市場に影響を与えています。消費者は、製品の原材料についてより透明性を求め、添加物の少ない、自然由来の製品を好む傾向が強まっています。これにより、非遺伝子組み換え(non-GMO)や添加物不使用の乳製品原料に対する需要が増加し、メーカーはこれに応える形で製品ラインナップを拡充しています。オーガニック認証を受けた乳製品原料や、特定の生産方法にこだわった原料は、消費者の信頼を獲得し、市場での競争力を高める要因となっています。

第四に、**技術革新**が市場の成長を大きく後押ししています。膜ろ過、高圧処理(HPP)、UV殺菌といった革新的な技術が、従来の熱処理方法に代わり、乳製品の栄養プロファイルを維持しながら、品質、安全性、処理効率を向上させています。これらの技術は、乳製品パウダー中のタンパク質やその他の栄養素の機能性と生物学的利用能を高めることを可能にします。例えば、精密ろ過技術により、乳タンパク質をより純粋な形で分離・精製することができ、特定の機能性を持つ乳製品原料の開発が進んでいます。これらの技術的進歩は、製品の安全性と保存期間を改善するだけでなく、臨床栄養、スポーツサプリメント、乳児用調製粉乳といった新たな応用分野を開拓し、市場の拡大を推進しています。

最後に、**乳製品貿易のグローバル化**が市場を大きく促進しています。ニュージーランド、米国、欧州連合などの主要な乳製品生産国は、乳製品パウダー、ホエイプロテイン、カゼインなどをアジア太平洋地域、中東、アフリカといった地域に大量に輸出しています。このような国際貿易の活発化は、新興経済国における乳製品原料の一貫した供給、競争力のある価格設定、そして市場浸透を確実にし、世界の乳製品原料産業の拡大に貢献しています。貿易協定の締結や物流インフラの整備も、国境を越えた乳製品原料の流通を円滑にし、世界中の食品メーカーが多様な原料にアクセスできる環境を整えています。

**市場の抑制要因**

乳製品原料市場には、いくつかの重要な抑制要因も存在します。

最も顕著なのは、**乳糖不耐症および牛乳タンパク質アレルギーの有病率の増加**です。米国国立衛生研究所(NIH)のデータによると、世界の人口の約65%が乳幼児期以降に乳糖を消化する能力が低下するとされています。これは特にアジアやアフリカなど、伝統的に乳製品の消費量が少ない地域で一般的です。さらに、牛乳は主要なアレルゲンの一つとして認識されており、多くの消費者が乳製品ベースの製品を避ける傾向にあります。これらの健康上の懸念は、植物性代替品へのシフトを促し、特定の人口セグメントにおける従来の乳製品原料の成長潜在力を制限しています。このため、メーカーはアレルゲンフリーの製品開発や、乳糖フリーの乳製品原料の提供を余儀なくされています。

また、**オーツミルク、アーモンドミルク、豆乳、エンドウ豆プロテインなどの植物性代替品の人気拡大**も、従来の乳製品原料の需要を抑制する要因となっています。特に飲料、デザート、その他の調合食品の分野で、植物性代替品が急速に市場シェアを拡大しています。倫理的、アレルゲン対応、気候変動に配慮したタンパク質への消費者需要が高まっており、これが植物性代替品のイノベーションと投資を促進しています。この植物性オプションへの移行は、乳製品原料メーカーにとって大きな競争上の課題を提示していますが、同時に、進化する消費者の嗜好を捉え、市場での関連性を維持するために、製品提供の戦略的適応と多様化の必要性も浮き彫りにしています。例えば、植物性ヨーグルトやアイスクリーム、プロテインパウダーなどが市場に多数登場し、従来の乳製品市場を侵食しています。

**市場の機会**

抑制要因がある一方で、乳製品原料市場には新たな成長機会も存在します。

一つは、**政府による支援**です。補助金や政策枠組みを通じた政府の支援は、乳製品原料の生産、革新、輸出を強化する上で極めて重要な役割を果たしています。北米、欧州、アジア太平洋地域の各国政府は、食料安全保障と国際競争力の確保のため、国内の乳製品産業を積極的に振興しています。例えば、インドの「動物畜産インフラ開発基金(AHIDF)」は、牛乳生産量の増加、加工能力の強化、農村部の雇用創出を目的としています。このような政府の取り組みは、インフラを改善し、革新を奨励することで、乳製品原料メーカーに長期的な機会をもたらします。これにより、原材料の安定供給が確保され、新しい技術や製品の開発が促進されることで、市場全体の成長が期待されます。

さらに、健康意識の高まりや特定の健康課題への対応から、**機能性乳製品原料の開発**にも大きな機会があります。例えば、免疫力向上、消化器系の健康、骨の健康などをサポートする特定の機能を持つ乳製品原料は、差別化された製品として市場で高い評価を得る可能性があります。また、植物性代替品とのハイブリッド製品の開発も、新たな消費層を開拓する機会となります。

**地域別分析**

**アジア太平洋地域**は、乳製品原料の世界市場において急速な拡大を経験しています。都市化の進展、中間層所得の増加、そしてタンパク質強化食品やコンビニエンスフードへの食生活の変化が、この地域の成長を牽引しています。乳タンパク質の健康上の利点に関する意識の高まりは、乳幼児栄養食品、ベーカリー製品、スポーツ栄養セグメントでの乳製品原料の採用を促進しています。さらに、食品加工産業の急速な成長とコールドチェーン物流インフラの整備が、これらの乳製品原料の大規模な採用を支えています。この地域は、地元の味覚の好みに合わせた乳製品ベースの飲料やスナックにおけるイノベーションにも大きな機会を提供しています。

* **中国市場**は、健康意識の高まりと高タンパク質食品への需要急増により、急速な成長を遂げています。都市部の消費者はホエイプロテインサプリメントに注目しており、乳幼児用調製粉乳の需要も依然として堅調です。例えば、伊利(Yili)や蒙牛(Mengniu)といった大手乳業メーカーは、この市場での製品ポートフォリオを拡大しています。さらに、中国政府による国内乳製品産業の近代化支援は、加工および高度な乳製品原料製造への投資を促進しています。

* **インドの乳製品原料産業**は、世界最大の牛乳生産国としての地位に支えられ、拡大を続けています。風味付き粉ミルク、ギー、パニールなどの機能性製品への需要が高まっており、これがこの地域の市場成長を後押ししています。AmulやParag Milk Foodsなどの企業は、付加価値乳製品セグメントで革新を進めています。加えて、「ラスティヤ・ゴクル・ミッション(Rashtriya Gokul Mission)」のような政府のイニシアチブが乳製品生産性を支援し、乳製品原料製造のための原材料供給を強化しています。

**北米市場**は、高タンパク質・低炭水化物ダイエットへの需要増加により、ホエイプロテイン濃縮物および分離物の消費が促進され、堅調な成長を遂げています。機能性食品・飲料部門の成長と、クリーンラベルおよびオーガニック乳製品原料の人気上昇も主要な要因です。限外ろ過や酵素修飾などの乳製品加工における技術革新は、乳製品原料の品質を向上させ、応用範囲を拡大しています。さらに、高齢者人口の増加は、乳製品ベースの栄養補助食品や食事代替品の需要を押し上げています。

* **米国乳製品原料市場**は、強力な輸出志向の生産基盤と活況を呈する機能性食品需要の恩恵を受けています。Dairy Farmers of AmericaやLand O’Lakesなどの主要企業は、ベーカリー、菓子、スポーツ栄養部門に乳製品原料を供給しています。高タンパク質スナックやRTD(Ready-To-Drink)飲料の台頭は、ホエイとカゼインの使用を増加させました。さらに、米国農務省(USDA)によるこのセクターにおける革新と持続可能性イニシアチブへの支援は、特殊な付加価値乳製品原料の研究開発を奨励しています。

* **カナダの乳製品原料市場**は、同国の堅固な酪農部門と高タンパク質食品への需要増加に牽引されています。Saputo Inc.のようなカナダのメーカーは、スポーツ栄養および乳幼児栄養向けのホエイプロテインと特殊乳製品パウダーへの投資を強化しています。また、カナダのクリーンラベルトレンドは、企業に最小限の加工を施した乳製品原料の採用を促しています。しかし、供給管理のような政府規制が、各州の生産および価格戦略を形成しています。

**欧州**は、成熟しながらもダイナミックなグローバル市場であり、ベーカリー、菓子、乳幼児栄養産業全体で付加価値乳タンパク質および乳製品パウダーに対する強い需要に牽引されています。自然で追跡可能、かつ最小限の加工が施された乳製品に対する消費者の嗜好は、このセクターにおけるオーガニックおよび牧草飼育乳製品原料の成長を支えています。製品の安全性と持続可能な調達に関する規制上の重点は、メーカーに高度な加工方法の採用を促しています。さらに、乳糖フリーおよび低脂肪製品におけるイノベーションは、特に健康志向の個人や乳糖不耐症の個人間で消費者基盤を拡大しています。

* **ドイツの乳製品原料セクター**は、高タンパク質食品とクリーンラベル乳製品に対する強い消費者需要に牽引されています。ドイツは欧州最大の牛乳生産国の一つであり、DMK GroupやMeggleなどの企業は、国内の供給源を活用して乳幼児用調製粉乳、スポーツ栄養、ベーカリーセクター向けのホエイプロテインや乳製品パウダーを生産しています。乳糖フリーおよびオーガニック乳製品原料の人気上昇も、同国の市場戦略を再形成しています。

* **英国の乳製品原料市場**は、スポーツ栄養や高齢者ケアといった健康志向のセグメントにおける強化乳製品への需要増加により成長を経験しています。Arla FoodsやFirst Milkなどの主要企業は、輸出および国内消費の増加に対応するため、ホエイプロテインの生産を拡大しています。さらに、持続可能な方法で調達され、最小限の加工が施された乳製品原料に対する消費者の嗜好は、機能性乳製品製剤やハイブリッド乳製品・植物ベースブレンドにおけるイノベーションを促しています。

**セグメント分析**

**製品タイプ別**では、**粉乳(乳製品パウダー)**セグメントが世界市場で大きなシェアを占めています。これは、その長い保存期間、輸送の容易さ、そして多様な応用性によるものです。粉乳は、乳幼児用調製粉乳、菓子、ベーカリー製品、およびその他の乳製品に広く使用されており、液状牛乳に代わる便利な選択肢を提供します。タンパク質、カルシウム、ビタミンなどの栄養成分が製品価値を高めています。新興経済国では、包装食品消費の増加とコールドチェーンインフラの制約により、粉乳への需要が高まっています。粉乳はその汎用性と経済性から、多くの食品メーカーにとって不可欠な乳製品原料となっています。

**形態別**では、**粉末**形態が市場を支配しています。これは、その優れた保存安定性、長い賞味期限、そして様々な食品用途への組み込みやすさによるものです。粉末状の乳製品原料は、その一貫性と費用対効果から、ベーカリー、乳幼児栄養、機能性食品セクターのメーカーに好まれています。輸送や保管が容易であるため、大規模生産に理想的です。スプレードライや脱水プロセスにおける技術的進歩は、粉末ベースの乳製品原料の品質と需要をさらに高めています。これにより、より微細で均一な粉末、特定の溶解特性を持つ粉末など、多様なニーズに対応できる乳製品原料が開発されています。

**用途別**では、**乳製品**セグメントが世界市場で圧倒的なシェアを占めています。これは、組換え乳、ヨーグルト、チーズ、バターなどの製品消費が急増していることに起因します。これらの製品は、食感、栄養、保存期間の向上を目的として、粉乳、カゼイン、ホエイなどの様々な乳製品原料を利用しています。高タンパク質乳製品への需要増加と、付加価値乳製品ラインの拡大が、このセグメントにおける乳製品原料の使用をさらに促進しており、特に都市化と食生活の変化が進む新興市場で顕著です。

**販売チャネル別**では、**直接/B2B販売**セグメントが市場で重要な役割を果たしています。このチャネルは、大規模な食品・飲料メーカーに対応しており、より良い価格設定、一括調達、長期的な供給契約を可能にします。この業界の主要な生産者は、多国籍食品企業と強力な関係を維持しており、安定した需要を確保しています。このチャネルは、製品のカスタマイズ、技術サポート、タイムリーな配送を保証するため、ベーカリー、乳幼児用調製粉乳、乳製品加工、栄養産業における主要プレーヤーにとって好ましい流通モードとなっています。これにより、サプライヤーと顧客の間で緊密な協力関係が築かれ、特定の要件に合わせた乳製品原料の開発や供給が円滑に行われます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と前提条件

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界の乳製品原料市場規模分析

- 世界の乳製品原料市場の紹介

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- 世界の乳製品原料市場の紹介

- 北米市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 米国

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- カナダ

- ヨーロッパ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 英国

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- APAC市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 中国

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA地域

- LATAM市場分析

- はじめに

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- ブラジル

- 製品別

- はじめに

- 製品別金額

- 粉乳

- 金額別

- ホエイ原料

- 金額別

- カゼインおよびカゼイン塩

- 金額別

- 乳糖および誘導体

- 金額別

- 乳タンパク質濃縮物(MPC)および乳タンパク質分離物(MPI)

- 金額別

- パーミエート

- 金額別

- その他

- 金額別

- 形態別

- はじめに

- 形態別金額

- 粉末

- 金額別

- 液体

- 金額別

- 用途別

- はじめに

- 用途別金額

- ベーカリー・製菓

- 金額別

- チョコレート

- チョコレートの金額別

- アイスクリーム

- アイスクリームの金額別

- その他

- その他の金額別

- 乳製品

- 金額別

- 組み換え乳

- 組み換え乳の金額別

- その他

- その他の金額別

- 便利食品

- 金額別

- 乳児用粉ミルク

- 金額別

- スポーツ・臨床栄養

- 金額別

- その他

- 金額別

- 流通チャネル別

- はじめに

- 流通チャネル別金額

- 直接/B2B販売

- 金額別

- ディストリビューター/卸売業者

- 金額別

- オンラインチャネル

- 金額別

- その他

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

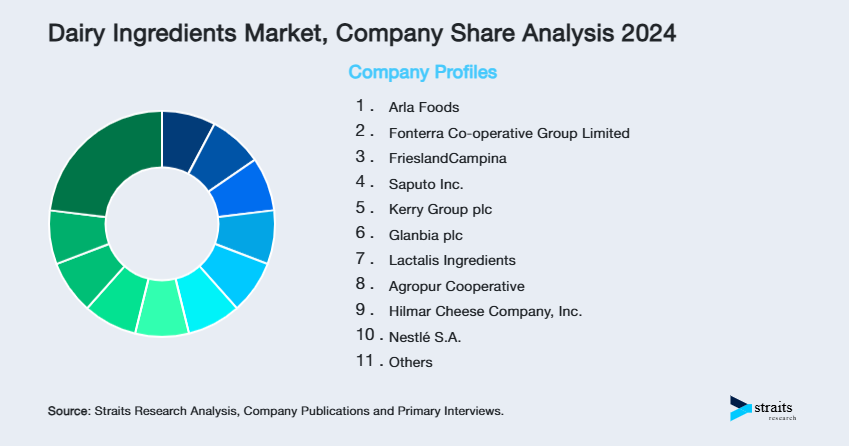

- 競合状況

- 乳製品原料市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Arla Foods

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Fonterra Co-operative Group Limited

- FrieslandCampina

- Saputo Inc.

- Kerry Group plc

- Glanbia plc

- Lactalis Ingredients

- Agropur Cooperative

- Hilmar Cheese Company, Inc.

- Nestlé S.A.

- Royal DSM

- Ingredia SA

- Arla Foods

- 調査方法

- 調査データ

- セカンダリーデータ

- 主要なセカンダリーソース

- セカンダリーソースからの主要データ

- プライマリーデータ

- プライマリーソースからの主要データ

- プライマリーの内訳

- セカンダリーおよびプライマリー調査

- 主要な業界インサイト

- 市場規模の推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査前提

- 前提

- 制限事項

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

乳製品原料とは、牛乳をはじめ、山羊乳や羊乳などの乳を基に製造され、様々な食品加工に用いられる素材全般を指す言葉でございます。これらは、食品に栄養価、風味、そして特定の機能性を付与するために不可欠な存在であり、現代の食品産業において多岐にわたる製品開発に貢献しております。乳に含まれるタンパク質、脂質、炭水化物(乳糖)、ミネラル、ビタミンなどの豊富な栄養成分を効率的に活用するため、様々な形態に加工され、それぞれの用途に応じて利用されているのです。

乳製品原料は、その加工度合いや成分によって多種多様な種類がございます。最も基本的なものは、そのままの状態、あるいは殺菌処理のみが施された生乳で、これは多くの乳製品の出発点となります。生乳を加工することで、脱脂粉乳、全粉乳、バターミルクパウダー、ホエイパウダーといった粉乳類が製造されます。これらは保存性や輸送性に優れており、幅広い用途で利用される汎用性の高い原料です。また、乳脂肪分を分離・濃縮した無水乳脂肪やバター、生クリームも重要な原料であり、これらはコクや風味、滑らかな口当たりを食品に与えます。さらに、乳タンパク質に着目したカゼインやカゼインナトリウム、乳たん白濃縮物(MPC)、乳たん白分離物(MPI)は、その優れた機能性から注目されており、ホエイタンパク質を濃縮したホエイたん白濃縮物(WPC)やホエイたん白分離物(WPI)も、その高い栄養価と機能性で広く用いられています。乳糖もまた、甘味料や賦形剤として利用されることがあります。これらの原料は、単に栄養を提供するだけでなく、乳化性、起泡性、保水性、ゲル形成性など、それぞれの特性に応じた機能を発揮し、食品の品質向上に寄与しているのです。

乳製品原料の用途は非常に広範にわたります。菓子類では、チョコレート、キャンディ、ケーキ、アイスクリームなどにコクと風味、そして滑らかな口当たりを与えるために使用されます。パンやビスケットなどの焼き菓子では、香ばしい焼き色やしっとりとした食感をもたらす効果がございます。飲料分野では、コーヒーのクリーマー、栄養補助飲料、乳飲料などに利用され、濃厚さや栄養価を高める目的で配合されます。加工食品においては、スープ、ソース、ドレッシング、加工肉製品、インスタント食品などに、増粘、乳化、風味付けの目的で幅広く配合されております。特に、乳幼児用粉ミルクやスポーツ栄養食品、高齢者向け栄養補助食品など、特定の栄養ニーズに対応する製品には、高品質なタンパク質源やカルシウム源として不可欠な存在です。また、チーズやヨーグルトといった乳製品そのものの製造にも、生乳や特定の乳成分が主要な原料として用いられており、ペットフードの分野でも、栄養強化のために活用されているのが現状でございます。

乳製品原料の製造には、多岐にわたる高度な技術が用いられています。まず、酪農家からの生乳の集乳、冷却、輸送といった初期段階での品質管理と衛生管理が非常に重要です。加工技術としては、遠心分離による乳脂肪と脱脂乳の分離が基本的な工程となります。粉乳製造においては、スプレードライヤーを用いた噴霧乾燥や、ローラー乾燥といった乾燥技術が中心であり、これにより長期保存が可能な粉末状の原料が作られます。近年では、膜分離技術が大きく進化しており、限外ろ過(UF)、精密ろ過(MF)、ナノろ過(NF)、逆浸透(RO)などを用いて、乳タンパク質や乳糖の濃縮・分離、細菌除去などが行われ、WPC、WPI、MPCなどの高機能原料の生産に貢献しております。酵素処理技術も重要で、例えば乳糖を分解するラクターゼ処理により、乳糖不耐症の方でも摂取できる乳糖フリー製品が作られています。また、発酵技術は、ヨーグルトやチーズなどの製造に不可欠であり、特定の乳酸菌や酵母を用いた発酵プロセスが最終製品の風味や物性を決定いたします。これらの技術は、原料の品質向上、特定の機能性の付与、保存性の延長、そして新しい乳製品原料の開発に不可欠な要素であり、食品産業の発展を支えているのでございます。