機関車市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

### 機関車市場の動向に関する詳細な市場調査レポート

#### I. はじめに:市場概要

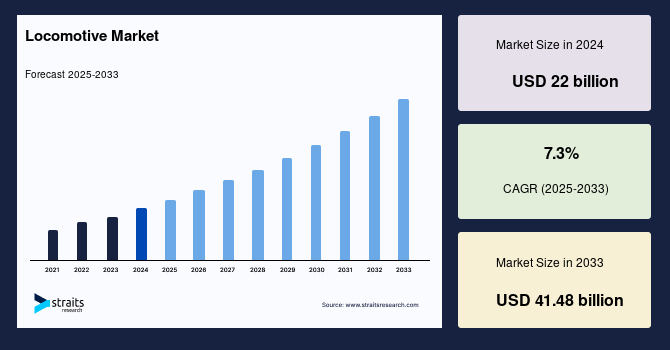

世界の機関車市場は、2024年に220億米ドルの規模に達し、2025年から2033年の予測期間において年平均成長率(CAGR)7.3%で成長し、2033年には414億8000万米ドルに達すると推定されています。

機関車とは、列車に推進力を供給する鉄道車両であり、通常、ディーゼルまたは電力で駆動される強力なエンジンを搭載し、車輪を動かすことで、鉄道車両を線路に沿って牽引または推進します。機関車は、貨物輸送と旅客輸送の両方において極めて重要な役割を果たし、長距離にわたる高い効率性と輸送能力を提供します。動力源と用途に応じて、蒸気機関車、ディーゼル電気機関車、電気機関車など、様々な種類が存在します。

世界の機関車市場は、鉄道輸送が貨物および旅客移動の重要な手段であるため、力強く成長を続けています。持続可能な交通ソリューションへの傾向と鉄道インフラの開発が、市場の重要な成長ドライバーとなってきました。各国政府や鉄道事業者は、効率性の向上、排出量の削減、増大する輸送需要への対応を目指し、近代的な機関車車両への投資を加速させています。国際鉄道連合(UIC)の報告によると、各国がより環境に優しい鉄道ネットワークを推進するにつれて、電気機関車およびハイブリッド機関車の導入が加速しています。米国連邦鉄道局(FRA)は、進行中のインフラプロジェクトと高速鉄道回廊の拡張が、先進的な機関車への需要をさらに促進すると報告しています。同様に、欧州では欧州鉄道庁(ERA)が、欧州グリーンディール(European Green Deal)の下での気候目標達成における次世代機関車の役割を強調しています。産業活動の増加、都市化の進展、強力な政府支援を背景に、アナリストは今後数年間、市場が着実に成長すると予測しています。

機関車産業は、堅調な需要動向によって大きく牽引されています。これは、特に2023年3月期に旅客鉄道の利用が13億8500万回に急増し、2022年の9億8999万回から39.9%増加したことからも明らかです(Gov.UK, Straits Research)。このデータは、欧州、北米、アジア太平洋といった主要地域全体で、持続可能で効率的な鉄道ソリューションへの依存度が高まっていることを明確に示しています。

世界の鉄道産業の大部分は、環境に優しい輸送を促進するために電気機関車とハイブリッド機関車を採用しており、環境保護の必要性がこの動きを現在推進しています。電気機関車は、従来のディーゼルエンジンと比較してエネルギー効率が格段に高く、運用コストも低いです。ハイブリッド機関車は、電気とディーゼルの両方の利点を組み合わせることで、柔軟性を高め、燃料効率を向上させることができます。さらに、これらの技術は、汚染を抑制するための世界的な環境目標および規制基準に従って導入されるでしょう。電化のためのインフラのさらなる拡張と技術的進歩により、電気機関車とハイブリッド機関車の導入は増加し、より持続可能で効率的な鉄道ネットワークを確実に構築する可能性が高いです。

高速鉄道と自律型機関車技術への投資が行われており、このような投資は鉄道輸送の未来を示しています。高速鉄道システムは、迅速な交通ソリューションを提供し、移動時間を短縮し、主要な都市中心間の接続性を強化します。最新のセンサーと制御システムを搭載した自律型機関車は、鉄道輸送をより安全にし、より効率的に運用し、人的エラーを最小限に抑えることを目指しています。これらの開発はすべて、潜在的な経済成長と環境上の利益があるため、政府および民間部門からの十分な資金援助を受けています。これらの技術の統合により、鉄道ネットワークは変化し、旅客および貨物サービスからの需要の面で他の交通形態と競争するようになるでしょう。

#### II. 市場を牽引する要因(ドライバー)

機関車市場の成長を後押しする主な要因は以下の通りです。

1. **持続可能な交通ソリューションへの需要の高まりと脱炭素化の推進**: 環境保護への意識の高まりと、それに伴う規制強化が、機関車市場における電化およびハイブリッド技術の導入を強力に後押ししています。電化機関車は、従来のディーゼル機関車と比較してエネルギー効率が格段に高く、運用コストも低減できるという経済的な利点を持っています。一方、ハイブリッド機関車は、電力とディーゼルの双方の利点を組み合わせることで、運用上の柔軟性を高め、燃料効率を向上させます。これらの技術は、世界的な環境目標の達成と、汚染を抑制するための規制基準に準拠する上で不可欠です。電化インフラのさらなる拡張と技術的進歩が進むにつれて、電化およびハイブリッド機関車の採用は一層加速し、より持続可能で効率的な鉄道ネットワークの構築に貢献すると期待されています。これは、環境負荷の低い輸送手段への世界的な移行を反映しています。

2. **鉄道インフラの近代化と開発への大規模投資**: 世界各国の政府は、交通システムの改善、環境負荷の低減、経済成長の促進を目指し、鉄道インフラの近代化に大規模な投資を行っています。これらの近代化計画には、既存の線路のアップグレード、新たな鉄道インフラの建設、信号システムや省エネルギー型機関車といったハイテク部品の導入が含まれます。このような投資は、サービスの信頼性と安全性を向上させるだけでなく、道路から鉄道へのモーダルシフトを促進し、交通渋滞と炭素排出量の削減に寄与します。公共部門と民間部門のパートナーシップや、鉄道分野におけるイノベーションと持続可能性を奨励する政策枠組みを通じて、政府の支援はこれらのプロジェクトを加速させる上で極めて重要な役割を果たしています。この動きは、より効率的で現代的な鉄道システムの構築に向けた世界的なコミットメントを示しています。

3. **効率的な貨物および旅客輸送への高まる需要**: 世界的な貿易の拡大と都市人口の増加に伴い、絶えず高まる輸送需要に応えるためには、信頼性が高く、大容量の輸送ソリューションが不可欠となっています。鉄道輸送は、大量の貨物や旅客を一度に運搬できる能力、最適なコスト、そしてエネルギー効率の高さから、非常に効率的な手段として認識されています。その拡張性の高さから、鉄道輸送は先進国および新興経済国の双方で利用が拡大しています。この輸送需要の増加は、新たな機関車の導入、鉄道ネットワークの拡張、および輸送要件を満たすためのサービス品質の向上に向けた継続的な投資を必要としています。特に、グローバルサプライチェーンの複雑化と電子商取引の普及が、貨物鉄道輸送への依存度を高めています。

4. **高速鉄道および自律型機関車技術の進展**: 高速鉄道システムと自律型機関車技術への投資は、鉄道輸送の未来を象徴する重要な動向です。高速鉄道システムは、主要都市間を結ぶ高速輸送ソリューションを提供し、移動時間を短縮し、接続性を強化することで、地域経済の活性化に貢献します。最新のセンサーと制御システムを搭載した自律型機関車は、鉄道輸送の安全性、運用効率を向上させ、人的エラーを最小限に抑えることを目指しています。これらの開発はすべて、潜在的な経済成長と環境上の利益があるため、政府および民間部門からの十分な資金援助を受けています。これらの技術の統合により、鉄道ネットワークは変化し、旅客および貨物サービスからの需要の面で他の交通形態との競争力を高めるでしょう。

#### III. 市場の抑制要因(課題)

機関車市場の成長を妨げる主な課題は以下の通りです。

* **高額な初期投資と継続的なメンテナンスコスト**: 高度な機関車技術、特に電化機関車やハイブリッド機関車の導入には、多額の初期投資が必要です。これには、機関車自体の購入費用に加え、線路の電化や充電施設の設置といったインフラ整備にかかる膨大なコストが含まれます。また、これらの先進的なシステムを維持するためには、特別なスキルと専門的な設備が必要となり、結果として運用コストを増加させる要因となります。このような財政的な障壁は、特に小規模な鉄道事業者や資金が潤沢でない地域の事業者にとって、より効率的で先進的な機関車への移行を妨げる大きな要因となります。したがって、より広範な普及と、それに伴う環境および効率性の向上を実現するためには、コストに関連する課題を克服するための戦略的なアプローチと、政府による財政的支援が不可欠です。

#### IV. 市場の機会

機関車市場における主な成長機会は以下の通りです。

1. **新興経済国における鉄道ネットワークの急速な拡大**: 新興経済国における鉄道ネットワークの急速な拡大は、世界の機関車市場に大きな成長機会をもたらしています。これらの地域では、都市化、工業化、貿易活動の増加を背景に、近代的で効率的な鉄道輸送システムへの投資が加速しています。政府は、接続性の向上、交通渋滞の緩和、経済成長の促進を目指し、新たな鉄道回廊の開発や既存インフラのアップグレードを優先しています。これらのプロジェクトは、ディーゼル電気機関車や電化機関車を含む現代の機関車に対する需要を急増させています。貿易量の増加と都市の拡大に伴い、信頼性の高い鉄道ネットワークは、港湾、工業ハブ、地方地域と主要都市中心部を結ぶ上で不可欠となります。これらの市場で事業を展開する上で、地方政府やインフラ開発機関とのパートナーシップは極めて重要です。これらの新興市場に参入するメーカーは、現地のニーズに合わせた機関車の提供、メンテナンスサービスの提供、技術移転イニシアチブへの投資を通じて、長期的な成長から利益を得ることができます。パートナーシップを確立し、鉄道インフラの近代化に貢献することで、企業はこれらの急速に成長する地域での地位を確立し、グローバルなプレゼンスを拡大することが可能です。

2. **技術革新の継続と新技術の導入**: 高速鉄道や自律型機関車技術の継続的な開発と導入は、市場に新たな価値を創造し、将来的な成長を保証する重要な機会です。センサー技術、AI、IoTの進化は、機関車の運用効率、安全性、予測保全能力を大幅に向上させる可能性を秘めています。これらの技術革新は、鉄道輸送の競争力を高め、新たなサービスモデルの創出を促進します。

#### V. セグメント分析

機関車市場は、機関車の種類(動力源別)、エンドユーザー、技術といった複数のセグメントで分析されます。

* **機関車の種類(動力源別)**:

* **ディーゼル機関車**: 現在、世界の機関車市場をリードしています。これは、電化されていない地域での広範な利用が可能であることに起因します。ディーゼル機関車は非常に信頼性が高く、常に電力供給をアップグレードする必要なく、多様な地形において効果的に使用できます。特に長距離輸送が行われる貨物輸送においては、依然として好まれる選択肢です。電化機関車やハイブリッド機関車が環境上の利点から注目を集める一方で、コストとインフラの制約が重要な考慮事項となる地域では、ディーゼル機関車が依然として主流の選択肢であり続けています。

* **電化機関車およびハイブリッド機関車**: 環境上の利点と運用コストの低減により、その重要性を増しています。電化機関車は高いエネルギー効率と排出量の削減を実現し、ハイブリッド機関車はディーゼルと電気の利点を組み合わせることで、運用上の柔軟性と燃料効率を向上させます。これらの技術は、世界の環境目標と汚染規制基準に沿って導入が進められています。電化インフラのさらなる拡張と技術的進歩により、電化およびハイブリッド機関車の採用は増加し、より持続可能で効率的な鉄道ネットワークの実現に貢献すると見込まれています。

* **エンドユーザー別**:

* **鉄道事業者**: 広大なネットワークと効率的な輸送ソリューションへの高い需要を持つ鉄道事業者が、世界の機関車市場を牽引しています。これらの事業者の大半は、旅客および貨物サービスを提供するために機関車に依存しています。鉄道ネットワークにおける事業規模と一貫した性能への要求が、鉄道事業者の市場支配力を確立しています。

* **産業ユーザー**: 特定の産業施設内での短距離輸送や専用線の運用など、限定的な用途で機関車を利用します。例えば、製造現場や鉱山現場内での資材運搬などが挙げられますが、その規模は鉄道事業者と比較して限定的です。

* **技術別**:

* **在来型機関車**: 確立されたインフラと広範な採用により、市場をリードしています。これらの機関車は比較的安価であり、数十年にわたり鉄道輸送の基盤となってきました。多くの鉄道事業者、特に新しい技術への変更が経済的に実現不可能であると判断される場合、在来型機関車が引き続き好まれる選択肢となっています。

* **磁気浮上式鉄道(Maglev)および自律型技術**: 将来性のある技術ですが、その導入には高額なコストと大規模なインフラ整備が伴うため、現時点ではニッチな市場に留まっています。しかし、長期的には、これらの技術が提供する速度、効率性、安全性といった利点が、鉄道輸送の変革を促す可能性があります。

#### VI. 地域分析

世界の機関車市場は、主にアジア太平洋地域、ヨーロッパ、北米の3つの主要地域に分けられます。

* **アジア太平洋地域**: 世界の機関車市場において最大のシェア(45%)を占めています。これは、各国における急速な工業化と都市化の活動に起因しています。鉄道ネットワークの急速な発展と高速鉄道プロジェクトへの大規模な投資により、この地域での地位はさらに強化されています。公共交通機関とインフラ整備に関する政府の取り組みも、この地域の機関車市場の成長を後押ししています。中国、インド、日本といった国々は、高速鉄道プロジェクトや専用貨物回廊を含む近代的な鉄道インフラの開発を主導しています。特に中国は、世界最長となる40,000kmを超える広範な高速鉄道ネットワークを有し、世界の高速鉄道線路の3分の2を占めることで地域市場を支配しています。また、中国の「一帯一路」イニシアチブ(BRI)は、アジアとその周辺地域における鉄道接続性を強化することを目指しており、機関車市場をさらに刺激しています。

* **ヨーロッパ**: 世界市場において相当な部分を占めています。ドイツは電化機関車の最も重要な輸出国として際立っており、その技術力と品質が世界的に評価されています。脱炭素化とグリーン輸送への重点が置かれているため、この地域では電化機関車に対する需要が非常に高まっています。フランス、スウェーデン、英国は、このような移行期において鉄道インフラ開発に大きく注力しています。ドイツからの電化機関車の輸出が非常に高いのは、同国が鉄道技術とインフラの改善に重点を置いていることを示しています。さらに、道路の混雑と炭素排出量の削減に焦点を当てるヨーロッパの姿勢は、持続可能なモビリティ戦略の主要な構成要素として鉄道を強調する「欧州グリーンディール」と一致しています。政府のインセンティブ、官民パートナーシップ、そして環境に優しい交通手段への消費者の嗜好の高まりが、市場の持続的な成長に貢献しています。

* **北米**: 持続可能で効率的な鉄道ソリューションへの依存度が高まっている主要地域の一つとして挙げられます。米国連邦鉄道局(FRA)の報告によると、継続中のインフラプロジェクトと高速鉄道回廊の拡張が、先進的な機関車への需要をさらに喚起するとされています。特に、貨物輸送における鉄道の役割が大きく、既存のディーゼル機関車フリートの更新と、環境規制に対応するための新しい機関車技術への投資が期待されます。

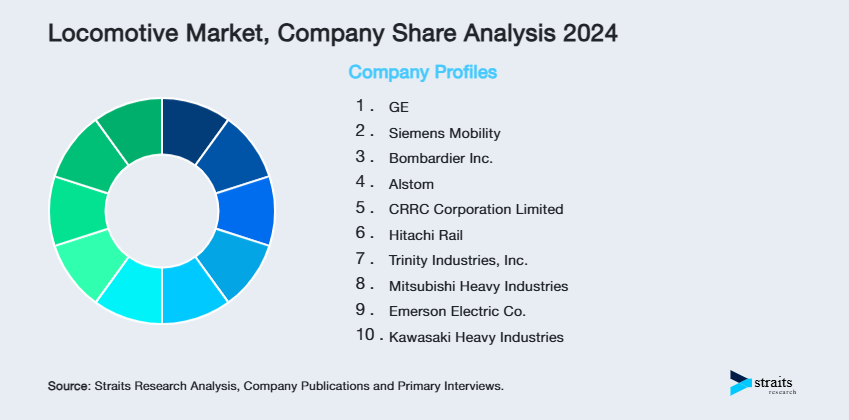

#### VII. 主要市場プレーヤーと戦略

主要市場プレーヤーは、先進的な機関車技術への投資を積極的に行い、製品の強化と市場プレゼンスの拡大を目指して、提携、買収、パートナーシップといった戦略を追求しています。

* **アルストム (Alstom)**: 機関車市場における新興プレイヤーであり、革新的なソリューションと持続可能な鉄道輸送へのコミットメントによりその存在感を強固にしています。同社は、最先端の電化機関車およびハイブリッド機関車で知られており、世界中でより環境に優しく効率的な鉄道システムへの移行を推進しています。アルストムの自律型およびエネルギー効率の高い機関車といった先進技術への注力は、鉄道モビリティの未来を形作るリーダーとしての地位を確立しています。同社は、研究開発への投資、戦略的パートナーシップ、および市場のニーズに対応したカスタマイズされたソリューション提供を通じて、競争優位性を維持しています。

#### VIII. 結論とアナリストの見解

アナリストによると、世界の機関車市場は、環境に優しく効率的な輸送モードへの需要の高まりにより、着実な成長を遂げると予測されています。電化への世界的な動きと、ハイブリッドおよび自律型技術の増加は、鉄道事業者と政府が車両とインフラの近代化に多額の投資を行っていることを意味します。従来のディーゼル機関車は依然として強い存在感を維持していますが、電化およびハイブリッドモデルは、環境上の利点と運用コストの削減により、急速に受け入れられています。

さらに、市場は高速鉄道と自動化においても目覚ましい成長を経験しており、これがイノベーションの新たな道を切り開くでしょう。しかし、高い初期投資コストと大幅なインフラアップグレードの必要性は、市場成長の課題となる可能性があります。政府が持続可能な交通と産業成長に焦点を当てる中、機関車市場は成長を続けると予想され、メーカーと技術プロバイダーに大きな機会を提供します。今後、環境規制の強化と技術革新が、市場のさらなる発展を促す主要な原動力となるでしょう。

Report Coverage & Structure

“`html

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場動向

- 推進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の機関車市場規模分析

- 世界の機関車市場概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- 米国

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- カナダ

- ヨーロッパ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- 英国

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

- アジア太平洋市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- 中国

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

- ラテンアメリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- ディーゼル機関車

- 金額別

- 電気機関車

- 金額別

- ハイブリッド機関車

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 鉄道事業者

- 金額別

- 産業ユーザー

- 金額別

- 技術別

- 概要

- 技術別金額

- 従来型機関車

- 金額別

- 磁気浮上式機関車

- 金額別

- 自律走行機関車

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合環境

- 機関車市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- GE

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- Siemens Mobility

- Bombardier Inc.

- Alstom

- CRRC Corporation Limited

- Hitachi Rail

- Trinity Industries, Inc.

- Mitsubishi Heavy Industries

- Emerson Electric Co.

- Kawasaki Heavy Industries

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

機関車は、鉄道において客車や貨車を牽引し、列車全体を走行させるための動力を持つ鉄道車両でございます。自ら推進力を生み出し、複数の車両を連結して目的地まで運ぶ、鉄道輸送の根幹をなす存在と言えるでしょう。その歴史は長く、産業革命期に蒸気機関の発明とともに誕生し、世界の物流と人々の移動を支え続けてまいりました。

初期の機関車は石炭や水を燃料とする蒸気機関車が主流でした。ボイラーで水を加熱し発生させた蒸気の圧力で車輪を回転させる仕組みです。力強く煙を吐く姿は鉄道時代の象徴でしたが、効率の悪さ、給水・給炭の手間、環境への負荷といった課題を抱えておりました。

その後、内燃機関の進化に伴い、ディーゼル機関車が登場いたします。ディーゼルエンジンで発電機を回しモーターを駆動するディーゼル電気方式と、エンジンの動力を直接車輪に伝えるディーゼル液体式に大別されます。蒸気機関車に比べ燃料補給が容易で水も不要なため、運行効率が向上し、非電化区間での主力となりました。

さらに、電力技術の発展とともに電気機関車が普及いたします。架線や第三軌条からの電力でモーターを直接駆動するため、排気ガスを出さず騒音も少ない大きな利点がございます。高出力で高速走行が可能、勾配にも強く、電化された幹線鉄道では中心的存在です。