液体フィルター市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 液体フィルター市場に関する詳細な市場調査レポート概要

### 1. 市場概要

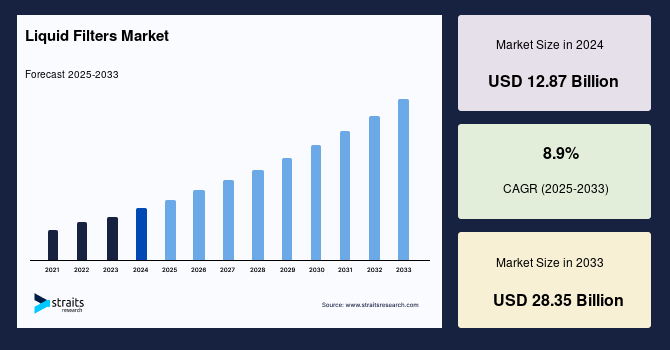

世界の液体フィルター市場は、2024年に128.7億米ドルと評価され、2025年には140.9億米ドルに達し、2033年までには283.5億米ドルに成長すると予測されています。予測期間(2025年~2033年)における年平均成長率(CAGR)は8.9%と見込まれており、これは市場の堅調な拡大を示唆しています。液体フィルターは、産業、自治体、住宅など、多岐にわたる用途において液体から不純物や汚染物質を除去するための不可欠なコンポーネントです。これらのフィルターは、水処理、化学、食品・飲料、医薬品、石油・ガスなどの主要産業において、製品品質の確保、プロセス効率の向上、および環境規制への適合を保証する上で極めて重要な役割を果たしています。

現在の市場は、産業化と都市化の進展により、効率的な水処理システムの需要が飛躍的に高まっていることから、著しい成長を遂げています。例えば、世界をリードする水技術プロバイダーであるXylem Inc.は、世界中の産業プラントで高度な液体ろ過ソリューションを導入し、廃水管理の改善と環境基準への準拠を推進しています。さらに、エコロジカルな持続可能性への取り組みの台頭は、市場に大きな成長機会をもたらしています。企業は、環境に優しいソリューションを優先する消費者層の拡大に対応するため、膜ろ過などの高度な技術への投資を積極的に行っています。

スマートろ過技術は、モノのインターネット(IoT)と人工知能(AI)を統合し、リアルタイム監視と予測保全を可能にすることで、液体フィルター市場に革命をもたらしています。これらの技術革新は、産業プロセスにおけるダウンタイムを削減し、運用効率を大幅に向上させます。また、膜フィルターと活性炭フィルターなど、複数のろ過技術を組み合わせたハイブリッドろ過システムの採用も増加傾向にあります。これらのシステムは、より広範囲の汚染物質に対応することで性能を強化し、食品・飲料産業におけるますます厳格化する品質要件に応えています。

### 2. 市場の推進要因

液体フィルター市場の成長を牽引する主要な要因は多岐にわたり、世界的な産業・社会構造の変化と密接に関連しています。

* **急速な産業化と都市化の進展**: 世界中で進行する産業化と都市化は、清潔な水資源への需要を高め、同時に廃水処理の必要性を増大させています。これにより、効率的で高性能な液体フィルターシステムが不可欠となっています。都市部の人口増加は、飲料水供給と下水処理のインフラ整備を加速させ、産業分野では製造プロセスの品質維持と環境負荷低減のために、より高度なろ過ソリューションが求められています。

* **環境規制の強化と政府政策**: 世界各国の政府は、水質汚染の防止と持続可能な水資源管理を目的とした厳格な環境規制を導入しています。例えば、欧州連合の「水枠組み指令(Water Framework Directive)」は、産業界に対し汚染を軽減するための厳格な廃水管理慣行の実施を義務付けています。また、米国環境保護庁(EPA)は2024年に更新されたガイドラインで、産業プロセスにおける高度なろ過システムの利用を強調しており、これにより関連分野への投資が促進されています。これらの政策は、企業が環境基準を遵守するために、高性能な液体フィルターの導入を余儀なくさせる強力な推進力となっています。

* **生態学的持続可能性への意識の高まり**: 環境保護と持続可能性への世界的な関心の高まりは、企業や消費者が環境に優しいソリューションを求める傾向を強めています。これにより、エネルギー効率の高い、環境負荷の低い液体フィルター技術、特に膜ろ過などの高度なシステムへの投資が活発化しています。企業は、製品のライフサイクル全体における環境フットプリントを削減するため、ろ過プロセスを最適化しようとしています。

* **スマートろ過技術とIoT・AIの統合**: モノのインターネット(IoT)と人工知能(AI)を液体フィルターシステムに統合する「スマートろ過技術」は、市場の重要な推進要因です。これらの技術は、ろ過プロセスのリアルタイム監視、予測保全、自動化を可能にし、運用効率を劇的に向上させ、予期せぬダウンタイムを最小限に抑えます。センサーやデータ分析により、フィルターの交換時期を最適化し、エネルギー消費を削減することが可能になります。

* **ハイブリッドろ過システムの進化**: 複数のろ過技術(例:膜ろ過と活性炭ろ過)を組み合わせたハイブリッドろ過システムの採用が増加しています。これらのシステムは、単一の技術では対応が困難な広範囲の汚染物質を効率的に除去でき、特に食品・飲料産業におけるますます厳格化する品質要件や、医薬品製造における高度な清浄度基準への対応に貢献しています。

* **製薬および食品・飲料産業の急成長**: 製薬および食品・飲料産業は、製品の品質と安全基準を確保するために、極めて厳格な汚染管理を必要とします。これらの産業の継続的な成長は、高純度液体を確保するための高性能液体フィルターシステムへの需要を強く牽引しています。特に、無菌環境の維持や微粒子除去、微生物制御は、これらの産業における液体フィルターの不可欠な役割を強調しています。

* **水不足問題の深刻化**: 世界的な水不足は、利用可能な水資源の再利用と効率的な利用を促しており、これにより、廃水処理や淡水化、工業用水の再利用システムにおける高度な液体フィルターの需要が高まっています。

### 3. 市場の抑制要因

液体フィルター市場は堅調な成長を続けているものの、その普及と発展を妨げるいくつかの重要な抑制要因が存在します。

* **高額な初期設置費用と維持費用**: 高性能な液体フィルターシステムの導入には、特に中小企業(SME)にとって大きな負担となる高額な初期投資が必要です。高度なろ過技術、特に膜ろ過やスマートろ過システムは、その複雑性から設置費用が高くなりがちです。さらに、フィルターエレメントの定期的な交換、システムのメンテナンス、専門技術者による保守点検など、運用段階でも相応の費用が発生します。ある報告によると、発展途上国のSMEの約60%が、最新のろ過技術導入の主な障壁としてコストを挙げています。

* **高度なろ過技術の長期的な費用対効果に関する認識不足**: 多くの潜在的な導入企業、特に中小企業では、高度な液体フィルターシステムがもたらす長期的な運用コスト削減、製品品質向上、環境規制遵守によるメリットに対する認識が不足しています。初期投資の高さばかりに注目し、ダウンタイムの削減、エネルギー効率の改善、廃水処理コストの低減といった長期的な経済的利益を見過ごしてしまう傾向があります。

* **フィルターのメンテナンスと交換におけるリソース集約性**: 液体フィルターシステム、特に大量の液体を処理する産業においては、フィルターエレメントのメンテナンスや交換が非常にリソース集約的となることがあります。フィルターの目詰まりはシステムの効率を低下させ、頻繁な交換は運用コストと時間を増加させます。また、交換作業には専門知識や特定の安全手順が必要となる場合もあり、これも運用上の負担となります。

* **使用済みフィルターおよび膜の廃棄に関する課題**: 使用済みフィルターや膜は、除去された有害な汚染物質を含んでいる可能性があり、その廃棄は環境規制への準拠を複雑にします。特に、産業廃水や化学物質を含む液体をろ過したフィルターの適切な処理は、厳格な環境保護基準を満たす必要があり、専門的な処理施設とコストを伴います。不適切な廃棄は環境汚染を引き起こすリスクがあり、企業にとって新たな課題となっています。

### 4. 市場の機会

液体フィルター市場には、その成長をさらに加速させる多様な機会が存在します。これらの機会は、技術革新、環境意識の高まり、新興市場の発展によって形成されています。

* **新興市場におけるインフラプロジェクトと産業化**: アジア太平洋、ラテンアメリカ、アフリカなどの新興市場では、急速な産業化と都市化に伴い、大規模なインフラプロジェクトが進行しています。政府と民間企業は、現代的な水処理施設や産業システムへの投資を増やしており、これらには高度な液体フィルター技術が組み込まれています。これらの地域では、清潔な水へのアクセス改善、廃水処理能力の向上、産業プロセスの効率化が喫緊の課題であり、液体フィルターメーカーにとって極めて有望な成長機会を提供します。

* **環境に優しく費用対効果の高いろ過ソリューションの開発**: 持続可能な技術への投資が増加する中、環境負荷が低く、かつ費用対効果の高い液体フィルターソリューションの開発が大きな機会を生み出しています。これには、再生可能な素材を用いたフィルター、エネルギー消費を抑えるシステム、再利用可能なフィルターエレメント、そしてフィルター廃棄物の量を削減する技術などが含まれます。環境意識の高い消費者や企業は、このような革新的な製品を積極的に採用する傾向があります。

* **政府と民間企業間の協力関係の強化**: 政府機関と民間企業との協力関係は、市場の潜在力を最大限に引き出す上で不可欠です。例えば、Veolia社がインドの地方自治体と提携して大規模な廃水処理プラントを開発している事例は、このような協力がいかに市場の成長を促進するかを示しています。官民パートナーシップは、大規模なプロジェクトの資金調達、技術移転、そして規制環境の整備に貢献し、液体フィルターの普及を加速させます。

* **ナノろ過やスマートろ過システムなど、技術革新による新たな成長分野**: ナノろ過、超ろ過、逆浸透などの膜ろ過技術の進化は、より微細な汚染物質の除去を可能にし、医薬品、バイオテクノロジー、高純度化学品製造などの分野で新たな需要を創出しています。また、IoTとAIを統合したスマートろ過システムは、リアルタイム監視、予測保全、遠隔操作を可能にし、運用効率と信頼性を大幅に向上させます。これらの技術は、ダウンタイムの削減、メンテナンスコストの最適化、エネルギー消費量の低減に貢献し、市場に革新的な成長機会をもたらします。

* **水資源保全と持続可能な産業慣行への意識向上**: 世界的な水不足と環境問題への関心の高まりは、水資源の保全と持続可能な産業慣行の重要性に対する意識を向上させています。これにより、企業は水のリサイクル、廃水処理、プロセス水の最適化に積極的に投資するようになり、高性能な液体フィルターの需要をさらに高めています。

### 5. セグメント分析

#### 5.1. 地域別分析

* **北米**: 北米は、技術的進歩と堅調な産業需要に牽引され、世界の液体フィルター市場をリードする地域です。同地域は、持続可能性と環境規制への強い重点、そして政府の支援イニシアチブによって市場成長が支えられています。例えば、米国環境保護庁(EPA)は2024年に12億ドル規模の水インフラ改善プログラムを発表し、高度なろ過ソリューションの需要を後押ししました。3MやParker Hannifinなどの主要企業は、北米の産業ニーズに合わせた革新的な製品開発に多大なR&D投資を行っています。

* **米国**: 米国は、効率的な水管理システムの必要性と産業廃棄物処理に関する厳格な規制により、液体フィルターの重要な市場となっています。EPAは廃水処理に関して厳しい基準を施行しており、高度な液体ろ過ソリューションの需要を推進しています。主要な動向として、バイデン政権が2024年に二党制インフラ法に基づき、清潔な飲料水と廃水インフラを対象とした550億ドルの投資を発表したことが挙げられます。Parker HannifinやEaton Corporationなどの企業は、革新的なろ過製品を積極的に開発し、市場競争力を高めています。

* **欧州**: 欧州の液体フィルター市場は、厳格な環境規制と再生可能エネルギーおよび持続可能性への強い重点から大きな恩恵を受けています。欧州連合の「グリーンディール」は、2050年までのカーボンニュートラル達成を目指しており、水および廃水管理システムへの投資を増加させています。特にドイツは、Mann+Hummelのような企業が市場を牽引し、革新的なろ過技術のハブとなっています。さらに、食品・飲料や医薬品などの産業は、規制基準を満たすために高効率フィルターを採用しています。欧州環境庁は、2024年から2025年にかけて、様々な分野で高度なろ過システムの採用が25%増加したと報告しています。

* **ドイツ**: ドイツ市場は、持続可能な産業慣行と水資源保全への重点によって強化されています。政府によるグリーンテクノロジーへの支援は、化学や食品加工などの産業における高性能液体フィルターの採用を奨励しています。2024年12月には、BASFが水消費量を削減し、運用効率を向上させるための次世代ろ過システムを化学処理プラント向けに発表しました。これらの進歩は、環境に優しい製造に対する同国のコミットメントを反映しています。

* **アジア太平洋**: アジア太平洋地域は、急速な産業化、都市化、そして水不足の深刻化に牽引され、液体フィルター市場で最も急速に成長している地域です。中国やインドなどの国々が主要な貢献者であり、政府主導のイニシアチブが高度なろ過技術を推進しています。例えば、中国の「中国製造2025」戦略は、主要産業における液体フィルターを含む高効率産業機器の採用を重視しています。PentairやXylemなどの主要企業は、地域での事業を拡大し、費用対効果が高くスケーラブルなソリューションを導入しています。アジア開発銀行によると、2024年にはアジアの産業ユニットの30%以上がろ過システムをアップグレードしており、これは同地域の持続可能な慣行への注力を反映しています。

* **中国**: 中国市場は、急速な産業化と都市化に牽引され、著しい成長を遂げています。政府の第14次5カ年計画(2021-2025年)における水質汚染対策への注力は、高度なろ過技術への投資を加速させています。Beijing OriginWaterやJiangsu Aier Environmental Protection Technologyなどの企業がこの変革の最前線に立っています。

* **インド**: インドの成長する産業部門と清潔な水ソリューションへの意識の高まりが市場を推進しています。「Jal Jeevan Mission」のような農村地域への安全な飲料水供給を目指すイニシアチブは、ろ過システムの需要を増幅させています。2024年10月には、インド水資源省が10州にわたる廃水処理プラントへの資金提供を発表し、ThermaxやIon Exchangeのような企業が市場での存在感を拡大する機会を提供しています。

* **南アフリカ**: 南アフリカ市場は、水不足と汚染への対策に注力しているため成長しています。「国家水衛生マスタープラン(National Water and Sanitation Master Plan)」のような政府主導のイニシアチブは、液体フィルターの採用を促進しています。2024年12月には、水衛生省が干ばつ地域にろ過システムを配備するため、地元のメーカーと提携し、市場の成長潜在力を浮き彫りにしました。

* **オーストラリア**: オーストラリア市場は、厳格な水質規制と持続可能な鉱業慣行への注力によって拡大しています。2024年9月には、オーストラリア政府が農村地域の水インフラ改善のために20億ドルのイニシアチブを開始し、ろ過ソリューションの需要を大幅に押し上げました。PentairやCulligan Waterなどの主要企業が市場成長に積極的に貢献しています。

* **その他の地域**: 中東・アフリカ地域やラテンアメリカ地域も、水資源管理の課題、産業発展、および環境規制の強化により、液体フィルター市場において着実な成長が見込まれています。これらの地域では、特に石油・ガス、鉱業、農業分野での水処理需要が高まっており、国際的な企業と地元企業とのパートナーシップが市場拡大の鍵となります。

#### 5.2. 製品タイプ別分析

* **カートリッジフィルター**: カートリッジフィルターは、その汎用性と医薬品、食品・飲料、水処理などの幅広い産業での用途により、液体フィルター市場を支配しています。高いろ過効率を提供し、交換が容易であり、様々な液体との互換性があることから、非常に人気があります。これらのフィルターは、異なるミクロン定格で利用可能であり、特定のアプリケーション要件に合わせてカスタマイズできる柔軟性も、その優位性を確立する要因となっています。

#### 5.3. 最終用途産業別分析

* **産業処理**: 産業処理分野は、液体フィルター市場において最大の市場シェアを占めています。これは、化学や医薬品などの分野における厳格な規制基準と、効率的な液体ろ過の必要性によって支えられています。産業プロセスでは、製品の品質、機器の保護、プロセスの最適化、そして環境排出基準の遵守のために、微粒子、微生物、その他の汚染物質の除去が不可欠です。食品・飲料産業では、製品の安全性と風味の維持のために、医薬品産業では無菌性と純度の確保のために、液体フィルターが不可欠な役割を果たしています。

### 6. 主要トレンドと将来展望

液体フィルター市場は、世界的な産業化、都市化、そして厳格な環境規制の強化に牽引され、堅調な成長が見込まれています。水処理、化学、食品・飲料加工などの産業における高度なろ過技術の採用増加が主要なトレンドとなっています。

北米と欧州は、確立されたインフラと規制枠組みにより市場をリードしていますが、アジア太平洋地域は都市成長と政府投資により急速な拡大を遂げています。しかし、市場は、特に中小企業(SME)にとって高額な設置費用と維持費用という課題に直面しており、これが普及を妨げる可能性があります。

これらの抑制要因にもかかわらず、ナノろ過やスマートろ過システムを含む技術的進歩は、新たな成長機会を創出しています。リアルタイム監視と予測保全のためのIoTがろ過装置に統合されることは、革新を推進し、効率を向上させることが期待されています。

全体として、市場は水資源保全と持続可能な産業慣行への意識の高まりに後押しされ、成長を続けています。環境問題への対応と長期的な市場拡大を確実にするためには、政府と主要企業との協力が極めて重要になるでしょう。

Report Coverage & Structure

“`html

- 目次

- セグメンテーション

- 調査方法論

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興用途/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- テクノロジー要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の液体フィルター市場規模分析

- 世界の液体フィルター市場の概要

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- 北米市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- 米国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- カナダ

- 欧州市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- 英国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- アラブ首長国連邦

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東・アフリカ

- ラテンアメリカ市場分析

- はじめに

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- はじめに

- 製品タイプ別金額

- カートリッジフィルター

- 金額別

- バッグフィルター

- 金額別

- 自動洗浄フィルター

- 金額別

- その他

- 金額別

- 材料別

- はじめに

- 材料別金額

- 金属

- 金額別

- ポリマー

- 金額別

- セラミック

- 金額別

- その他

- 金額別

- 用途別

- はじめに

- 用途別金額

- 工業処理

- 金額別

- 水・廃水処理

- 金額別

- 医薬品

- 金額別

- 食品・飲料

- 金額別

- その他

- 金額別

- 最終用途産業別

- はじめに

- 最終用途産業別金額

- 化学品

- 金額別

- 石油・ガス

- 金額別

- 発電

- 金額別

- その他

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 液体フィルター市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- パーカー・ハネフィン・コーポレーション

- 概要

- 企業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- イートン・コーポレーション

- ペンテアPLC

- ドナルドソン・カンパニー社

- フィルタレーション・グループ・コーポレーション

- ポール・コーポレーション (ダナハー・コーポレーション)

- スリーエム・カンパニー

- カミンズ・フィルタレーション

- マン・フンメル

- アルファ・ラバルAB

- ヴェオリア・ウォーター・テクノロジーズ

- 調査方法論

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制約

- リスク評価

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

“`

*** 本調査レポートに関するお問い合わせ ***

液体フィルターとは、液体中に混入している固体粒子、不純物、微生物などを物理的または化学的に除去し、液体を清浄化するための装置でございます。その主要な機能は、特定の孔径を持つ多孔質材料や吸着材を通過させることで、目的とする成分のみを透過させ、それ以外の不要な物質を捕捉することにあります。このろ過プロセスは、製品の品質向上、設備の保護、環境負荷の低減など、多岐にわたる目的で利用されており、現代社会の様々な産業において不可欠な技術として位置づけられております。

液体フィルターはそのろ過方式、材料、構造によって様々な種類に分類されます。ろ過方式では、表面で粒子を捕捉する「表面ろ過フィルター」と、内部の深さ方向で粒子を捕捉する「深層ろ過フィルター」が代表的でございます。表面ろ過は、メッシュフィルターやメンブレンフィルターに見られるように、非常に均一な孔径を持ち、液体の流れに対して垂直に不純物を捕捉するため、目詰まりしやすい一方で、精密なろ過に適しております。対照的に、深層ろ過は、繊維状のろ材が層状に重なり合っており、大きな捕捉容量を持ち、ゲル状物質や変形しやすい粒子にも有効ですが、ろ過精度は表面ろ過に劣る傾向がございます。ろ材の材質に着目しますと、ポリエステル、ポリプロピレン、ナイロンといった合成樹脂製の不織布や織布、あるいはステンレスなどの金属メッシュ、セラミックス、ガラス繊維、活性炭などが広く用いられております。これらの材料は、耐薬品性、耐熱性、機械的強度、あるいは吸着性能といった特性に応じて選定されます。例えば、酸やアルカリに強いフッ素樹脂製フィルターは、化学プロセスで重宝されますし、高温環境下では金属フィルターが選ばれることが多くございます。さらに、フィルターの構造から見ますと、カートリッジフィルター、バッグフィルター、リーフフィルター、サンドフィルターなどがございます。カートリッジフィルターは、円筒形のハウジングに挿入される交換可能なエレメントであり、比較的少量から中程度の流量に対応し、精密ろ過に適しております。バッグフィルターは、大きな流量や粗ろ過に適しており、ろ材交換が容易である点が特徴でございます。サンドフィルターは、砂や砂利の層をろ材とするもので、主に水処理分野で用いられ、逆洗による再生が可能でございます。

液体フィルターの用途は非常に広範でございます。工業分野では、半導体製造における超純水製造やフォトレジスト液のろ過、液晶ディスプレイ製造における薬液の清浄化、医薬品製造における注射液や点眼薬の無菌ろ過、食品・飲料製造における水、ジュース、ビール、ワインなどの清澄化や異物除去に不可欠でございます。また、化学工業においては、反応生成物からの触媒分離や溶剤の回収、塗料やインクの品質管理にも利用されております。一般生活においても、浄水器や空気清浄機(厳密には空気ですが、フィルター技術は共通)のほか、自動車のエンジンオイルフィルターや燃料フィルターなど、身近な場所でその恩恵を受けております。特に、水処理プラントでは、河川水や地下水の飲用水化、工場排水の処理、下水処理における固形物除去など、環境保全と公衆衛生に大きく貢献しております。油圧システムや潤滑油システムにおいては、作動油や潤滑油中のスラッジや摩耗粉を除去し、機器の寿命延長と安定稼働を支える重要な役割を担っております。

液体フィルターの性能を最大限に引き出し、効率的な運用を実現するためには、関連する様々な技術が組み合わされております。例えば、フィルターの目詰まりを防ぎ、長寿命化を図るための「プレフィルター」や、ろ過液の品質を保証するための「ポストフィルター」といった多段ろ過システムが挙げられます。また、フィルターが捕捉した不純物を除去し、再利用可能にするための「逆洗(バックウォッシュ)」や「化学洗浄」といった再生技術も重要でございます。特に、逆洗はサンドフィルターや一部のメンブレンフィルターで広く用いられ、フィルターエレメントを交換することなく、繰り返し使用することを可能にします。ろ過プロセスの監視技術も欠かせません。差圧計を用いてフィルターの目詰まり具合をリアルタイムで監視し、最適な交換時期や洗浄時期を判断することで、無駄なフィルター交換を防ぎ、安定したろ過性能を維持いたします。さらに、ろ過液の濁度計や粒子計を用いることで、ろ過品質を継続的に確認し、異常発生時に迅速に対応することも可能でございます。近年では、IoT技術やAIを組み合わせたスマートフィルターシステムも開発されており、フィルターの状態を遠隔監視し、予測保全を行うことで、運用コストの削減と生産性の向上に寄与しております。これらの技術は、液体フィルターが単なるろ過装置としてだけでなく、生産プロセス全体の最適化を支える重要な要素として進化していることを示しております。