航空救急市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

グローバル航空救急市場の包括的分析

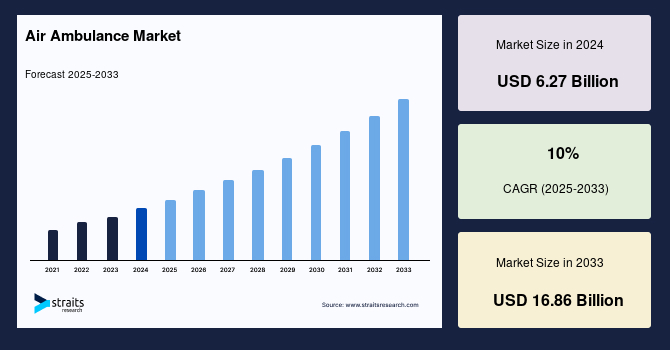

世界の航空救急市場は、2024年に62.7億米ドルの規模に達し、2025年には67.1億米ドルに成長すると予測されています。その後、2025年から2033年の予測期間にかけて年平均成長率(CAGR)10%で力強く拡大し、2033年までに168.6億米ドルという大幅な成長を遂げると見込まれています。航空救急は、その名称が示す通り、高度な医療機器を搭載し、専門的な訓練を受けた医療スタッフが搭乗する航空機であり、緊急事態における患者の救助、および重篤な患者を医療施設間で迅速かつ安全に搬送するために不可欠なサービスを提供します。特に、外傷患者の搬送に広く利用されるだけでなく、その最大の強みは、地理的にアクセスが困難な遠隔地や災害現場から患者を迅速に救出できる能力にあります。この市場の成長は、複数の要因によって推進される一方で、いくつかの課題も抱えています。

市場の推進要因(Drivers)

航空救急市場の成長を牽引する要因は多岐にわたり、社会構造の変化、技術革新、および医療政策の進展が複合的に影響を与えています。

1. **緊急医療サービスの需要増加と事故・災害の頻発:**

* 世界的に交通事故の発生率が増加していることは、迅速な医療介入を必要とする外傷患者の増加に直結しています。航空救急は、交通渋滞の影響を受けずに事故現場に迅速に到達し、患者を最寄りの適切な医療施設へ搬送する上で極めて有効な手段となります。その高速性により、いわゆる「ゴールデンアワー」と呼ばれる、外傷患者の救命率が最も高いとされる時間帯内での治療開始を可能にし、患者の予後を大きく改善します。

* 軍事救助・援助活動、海上での緊急事態(例えば遭難者救助)、および山間部や孤立した地域での救助活動も、航空救急の需要を大きく押し上げています。これらの状況では、陸上でのアクセスが困難または不可能であるため、航空機による迅速な対応が患者の生命を救う鍵となります。

* 全体として、緊急医療サービスへの要求水準が高まるにつれて、迅速かつ効率的な患者搬送手段としての航空救急の重要性は増大の一途を辿っています。

2. **世界的な高齢化人口の増加:**

* 国際連合(U.N.)の報告によると、世界の65歳以上の人口は、他のどの年齢層よりも速いペースで増加しており、2019年には初めて、65歳以上の人口が5歳未満の子供の人口を上回りました。

* この急速に拡大する高齢化人口は、航空救急を含むより高度な医療施設とサービスの需要を加速させています。高齢者は一般的に複数の慢性疾患を抱えることが多く、心臓発作、脳卒中、重度の外傷を伴う転倒など、緊急時の迅速な医療介入が不可欠です。また、専門的な治療を求めて遠隔地の専門病院への搬送が必要となるケースも少なくないため、航空救急の利用が特に増加する傾向にあります。

3. **保険適用範囲の拡大と有利な償還政策:**

* 多くの保険プロバイダーが航空救急サービスの適用範囲を拡大していることは、市場の普及を大きく後押ししています。航空救急サービスは高額であるため、保険適用がなければ多くの人々にとって手の届かないものとなってしまいます。保険適用が拡大することで、より多くの患者が経済的な障壁なくサービスを利用できるようになり、市場全体の需要を刺激します。

* 政府および民間プロバイダーの両方が、航空救急サービスに対して有利な償還政策を提供し始めており、これにより患者の経済的負担が軽減されるだけでなく、サービス提供者側の収益性も向上し、事業拡大へのインセンティブが生まれています。この傾向は、今後数年間で市場成長をさらに強固なものにするでしょう。

4. **技術革新と医療機器の進歩:**

* 航空救急における技術革新と、高度で革新的な医療機器の使用は、患者に提供されるケアのレベルを劇的に向上させています。

* 最新の通信技術は、患者の生体データ(心拍数、血圧、酸素飽和度など)をリアルタイムで病院に送信することを可能にし、病院の医療スタッフは、患者が到着する前からその状態を正確に把握し、必要な医療機器や専門チームを迅速に準備することができます。これにより、治療開始までの時間を大幅に短縮し、患者の予後改善に貢献します。

* 航空救急には、人工呼吸器、心臓モニター、除細動器といった集中治療に不可欠な高度医療機器が標準装備されており、搬送中も患者に質の高い緊急医療を提供することができます。これらの技術進歩は、運用効率を高め、将来的には航空救急のコスト削減にも繋がる可能性を秘めています。例えば、より軽量で高性能な機器の開発は、航空機の燃料効率改善にも寄与し得ます。

5. **地域ごとの医療インフラ整備と政策支援:**

* **北米:** 適切に整備されたインフラ、明確に定義された規制枠組み、および有利な償還政策が存在するため、この地域は世界の航空救急市場において優位な地位を占めています。医療への継続的な重点と、米国における医療拠点数の指数関数的な増加は、航空救急の需要を加速させ、医療サービスのカバー範囲とアクセスを向上させています。米国航空医療サービス協会(AAMS)によると、米国における15~20分以内の対応エリア内の人口カバー率は、2003年の71.2%から2016年には86.4%に増加しました。これは、迅速な医療アクセスが国民の期待と医療システムの中核にあることを示しています。

* **欧州:** 北米に次ぐ価値シェアを占める欧州市場は、医療支出の増加に伴い拡大が期待されています。発展途上国の経済的繁栄と、先進国における財政緊縮政策による医療サービスの民営化が需要を促進しています。また、糖尿病、心臓病、がんなどの慢性疾患の有病率上昇も大きな要因です。これらの疾患の増加は、不健康な座りがちなライフスタイル、肥満、アルコール・喫煙、運動不足などの要因に起因するとされています。近年、欧州の複数の保険会社が航空救急を保険適用リストに加えたことも、今後の利用拡大を後押しするでしょう。

* **アジア太平洋:** 好意的な空域規制、インフラ開発、積極的な投資イニシアチブを背景に、市場は活況を呈しています。航空救急サービスの急速な技術的改善と、外傷、脳卒中、心臓発作の発生率増加による航空医療サービスの需要増大が、この地域の市場拡大に貢献しています。特に、中国国務院が2016年に一般航空産業向けに3,000メートル以下の空域を開放したように、政府の支援と空域制限の緩和が市場成長を強力に促進しており、航空救急が利用できる高度とルートを大幅に増やしました。

* **中東:** 民間専門病院の建設増加と、僻地での医療サービスの普及が需要を刺激しています。特にアラブ首長国連邦(UAE)は、中東で最も経済的に発展し、多様な市場を持っています。UAEの大部分が砂漠地帯である地理的特性から、遠隔地への迅速なアクセス手段として航空輸送サービスが不可欠です。

* **ラテンアメリカ:** ビジネス旅行や国際市場の拡大に伴い、航空救急企業からの認定要求が増加しており、市場の発展を示唆しています。これは、地域内の医療水準の向上と、国際的な基準への適合を目指す動きを反映しています。

市場の抑制要因(Restraints)

航空救急市場は顕著な成長を遂げている一方で、その潜在能力を最大限に引き出す上でのいくつかの重要な障壁に直面しています。

1. **医療インフラの不足と航空機の不十分な数:**

* 特に発展途上国においては、適切な医療インフラの不足や、航空救急機の数が不十分であることが、市場成長の大きな足かせとなっています。これは、サービスの提供範囲を限定し、緊急時に必要な対応ができない状況を生み出し、結果として市場の普及が遅れる原因となります。十分な数の航空機と、それらを維持・運用するための地上施設がなければ、需要に応えることは困難です。

2. **政府の規制と厳格な手続き:**

* 航空救急サービスの運用には、政府による厳格な規制と複雑な手続きが伴います。これらの規制は、サービスの導入や拡張、さらには日常的な運用において、医療施設やサービスプロバイダーに大きな負担を課しています。航空機の登録、飛行許可、医療スタッフの資格要件、安全基準の遵守など、多岐にわたる要件が、新規参入を阻害し、既存事業者の成長を鈍化させる可能性があります。これにより、医療施設は行政的な負担に加えて、厳しい手順への対応に多くのリソースを割かざるを得ない状況にあります。

3. **高額なサービス費用と償還率の問題:**

* 航空救急サービスは、陸上救急車と比較して著しく高額であり、これが業界成長の最も大きな障壁の一つとなっています。航空救急会社のヘリコプター輸送の平均価格は36,400ドル、飛行機での搬送の平均価格は40,600ドルに達するという報告(米国政府会計検査院、2019年)があるように、その費用は一般の人々にとって非常に高額です。

* 先進国では政府や民間の健康保険が航空救急サービス費用の一部を支払うものの、航空医療サービスプロバイダーが請求する実際の料金と比較すると、償還率は最小限にとどまることが一般的です。過去5年間で、航空救急輸送の費用は60%以上も劇的に増加しており、この傾向は患者の自己負担額を増加させています。

* さらに、2020年5月のHealth Affairs誌に掲載された研究によると、搬送された患者の最大72%が、予期せぬネットワーク外請求(out-of-network bill)に遭遇する可能性があるとされています。このような高額な費用と予測不可能な請求は、保険適用がない場合、世界の大多数の人口にとって航空救急サービスを手の届かないものにしてしまい、市場の普及を妨げる主要な要因となっています。

市場の機会(Opportunities)

前述の課題にもかかわらず、航空救急市場には、将来の成長を促す多くの重要な機会が存在します。

1. **保険適用範囲のさらなる拡大と償還制度の改善:**

* 現在進行中の保険適用範囲の拡大傾向は、今後も継続されると見込まれており、これにより航空救急サービスへのアクセスがさらに容易になります。政府および民間セクターによる償還制度の改善は、患者の経済的負担を軽減し、サービスの利用を促進する大きな機会です。特に、高額なネットワーク外請求の問題を解決するための政策的介入や、より現実的な償還率の設定は、市場の健全な成長と患者の信頼獲得に不可欠であり、これらが実現すれば市場は飛躍的に拡大するでしょう。

2. **技術革新によるコスト効率の向上とサービス品質の強化:**

* 技術の進歩は、航空救急の運用コストを削減する可能性を秘めています。例えば、より燃料効率の良い航空機の開発、予測保全技術によるメンテナンスコストの削減、および遠隔医療技術の統合により、サービスの提供コストを下げることができます。また、リアルタイムデータ伝送の高度化や、搭載される医療機器の小型化・高性能化は、搬送中の患者ケアの質をさらに高め、より多くの緊急状況(例:専門治療が必要な脳卒中や心臓発作、重度外傷など)に対応できるようになります。これにより、航空救急の利用価値がさらに高まり、市場拡大に貢献します。

3. **新興国市場における医療インフラの整備と規制緩和:**

* 発展途上国における医療インフラの不足は課題である一方で、これは同時に、新たな医療施設やサービスの導入、そして航空救急システムをゼロから構築するための大きな機会でもあります。これらの国々で政府の支援や空域規制の緩和が進めば、航空救急市場は急速に拡大する可能性があります。特に、中国における空域開放の事例は、他国にとっても同様の政策導入のモデルとなり得ます。初期投資は大きいものの、長期的な視点で見れば、これらの地域での航空救急ネットワークの確立は、広大な人口に医療アクセスを提供する上で不可欠です。

4. **高齢化人口の増加と慢性疾患の蔓延への対応強化:**

* 世界的な高齢化の進展と慢性疾患の有病率増加は、航空救急サービスに対する継続的かつ増大する需要を生み出します。この層に特化したサービス開発や、予防医療、リハビリテーション施設との連携を通じて、航空救急の役割をさらに拡大する機会があります。例えば、高齢者特有の緊急疾患に対応できる専門チームの育成や、より快適で安全な搬送環境の提供などが挙げられます。これにより、高齢者層のニーズに合わせた付加価値の高いサービスを提供することが可能になります。

5. **医療拠点網の拡充と応答時間の短縮:**

* 米国における医療拠点数の増加は、航空救急がカバーできる地理的範囲を広げ、緊急時の応答時間を短縮する上で極めて重要です。他の地域でも同様の拠点拡充が進めば、より多くの患者が迅速な医療アクセスを享受できるようになり、市場成長に貢献します。特に、地方や遠隔地における医療アクセスの格差を解消するために、航空救急は中心的役割を果たすことができます。

6. **国際的なビジネス活動と観光の増加:**

* グローバルなビジネス旅行や観光の増加は、予期せぬ医療緊急事態が発生した場合の航空救急の需要を高めます。特に、医療水準の異なる地域間での患者搬送や、遠隔地での事故発生時に、航空救急は不可欠なサービスとなります。これにより、国際的な医療搬送サービスを提供する航空救急企業の成長機会が生まれます。

セグメント分析(Segment Analysis)

航空救急市場は、その翼の種類とサービス提供モデルによって主要なセグメントに分類され、それぞれ異なる運用特性と市場シェアを持っています。

1. **翼の種類別分析:**

* **ヘリコプター型航空救急(Rotary Wing Air Ambulance):**

* ヘリコプター型航空救急は、一般的にヘリコプターを指し、事故現場から病院へ、または異なる病院や施設間など、比較的短距離の患者搬送に利用されます。

* これらの航空救急は、多くの場合、陸上救急車の代替として機能し、交通渋滞を回避し、迅速な搬送を可能にします。

* 最大の利点は、滑走路を必要とせず、ほぼどこにでも垂直離着陸できる能力にあります。これにより、山間部、混雑した都市部、災害現場、または陸上からのアクセスが困難な場所など、陸上救急車では患者に到達することが困難な状況で特にその真価を発揮します。迅速な現場到着と搬送は、重度外傷や心肺停止などの緊急性の高い状況において、患者の生存率を劇的に向上させます。

* ヘリコプター型航空救急は、市場において圧倒的に大きなシェアを占めており、全航空救急の74%強を構成しています。米国航空医療サービス協会(AAMS)の推定によると、米国のメドバック産業は年間約40万件ものヘリコプター型搬送を行っており、これは緊急性の高い外傷患者や、迅速な専門医療が必要な状況での利用が非常に多いことを示しています。

* **固定翼型航空救急(Fixed Wing Air Ambulance):**

* 固定翼型航空救急は、翼が固定されており、ジェットエンジンまたはプロペラによって推進される航空機(飛行機)を指します。

* これらは、病院間の長距離搬送など、広範囲にわたる移動に利用され、空港間でのみ飛行します。そのため、州をまたぐ搬送や、専門治療のために遠隔地の医療センターへ移動が必要な患者に適しています。

* ヘリコプター型航空救急よりも給油なしで長距離を飛行できる能力を持つため、より長距離の移動に適しています。これにより、広大な地理的範囲を持つ国や地域での患者搬送において、その優位性を発揮します。

* 固定翼型航空救急のもう一つの大きな利点は、ヘリコプター型航空救急では飛行が困難な霧などの悪天候下でも比較的安定して飛行できることです。これにより、患者をある病院から別の病院へ搬送する必要がある場合に、悪天候による遅延を少なくすることができます。

* 米国では、年間さらに15万人の患者が固定翼機によって搬送されていると推定されており、これは特に緊急性の低い安定した状態の患者や、臓器移植のための臓器搬送など、時間的制約はあるものの長距離移動が不可欠なケースで重要な役割を担っています。

2. **サービス提供モデル別分析:**

* **病院拠点型サービス(Hospital-based Services):**

* 予測期間を通じて、病院拠点型サービスがより大きな市場シェアを占めるとされています。

* このモデルでは、病院が事業全体を管理し、医療サービスと医療スタッフ(医師、看護師、救急隊員など)を直接提供します。パイロット、整備士、航空機は、多くの場合、契約ベースで外部の専門業者から雇用されます。

* 病院が直接サービスを運営するため、医療の質と患者ケアの継続性を確保しやすいという特徴があります。また、病院の既存のインフラ(緊急治療室、専門医、診断設備など)と専門知識を最大限に活用できるため、効率的かつ統合された医療提供が可能です。これにより、搬送前、搬送中、搬送後のケアがシームレスに連携し、患者にとって最適な治療環境が提供されます。

* **地域拠点型サービス(Community-based Services):**

* 地域拠点型サービスモデルでは、航空運航事業者が航空救急機を所有し、パイロットと整備士を直接雇用します。医療指導、フライトナース、救急隊員は、外部の医療機関や専門家と契約を結んで提供されます。患者の請求処理も運航事業者が行います。

* 運航事業者は、地域の保健機関や民間企業との提携を通じてサービスを提供します。

* これらのサービスは、営利目的である場合もあれば、非営利である場合もあります。

* 地域拠点型サービスは、より柔軟な運用が可能であり、特定の地域ニーズや人口密度に合わせてサービスを調整しやすいという利点があります。また、民間企業の参入を促し、競争を通じてサービス品質の向上やコスト効率化に貢献する可能性を秘めています。これは、特に医療リソースが限られている地域や、特定の産業(例:石油・ガス産業、建設業)のニーズに応える形で発展する傾向があります。

結論として、航空救急市場は、緊急医療の需要増加、高齢化社会の進展、技術革新、および有利な政策環境に支えられ、今後も堅調な成長が期待されます。しかし、高額なサービス費用、規制の複雑さ、および一部地域におけるインフラの不足といった課題に対処することが、持続的な市場拡大の鍵となるでしょう。これらの課題に対する革新的な解決策の導入と、地域ごとの特性に応じた戦略的なアプローチが、航空救急サービスのさらなる普及と発展を促進すると考えられます。

Report Coverage & Structure

- 目次

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的な影響

- 技術的要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の航空救急市場規模分析

- 世界の航空救急市場の紹介

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- 世界の航空救急市場の紹介

- 北米市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- 米国

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- カナダ

- 欧州市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- 英国

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- 中国

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- アラブ首長国連邦

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 導入

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- ブラジル

- タイプ別

- 導入

- タイプ別金額

- 固定翼

- 金額別

- 回転翼

- 金額別

- アプリケーション別

- 導入

- アプリケーション別金額

- 病院ベースのサービス

- 金額別

- コミュニティベースのサービス

- 金額別

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 航空救急市場のプレイヤー別シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- American Medical Response, Inc. (AMR)

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- PHI Air Medical

- Babcock Scandinavian Air Ambulance (SAA)

- IAS Medical

- Express Air Medical Transport, LLC

- Air Methods

- Lifeguard Ambulance Service LLC

- REVA, Inc

- Acadian Air Med

- American Medical Response, Inc. (AMR)

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

航空救急とは、重症患者の迅速な医療機関への搬送や、医療従事者の現場への派遣を目的として、航空機(主にヘリコプター)を用いる救急医療システム全般を指します。地上からのアクセスが困難な場所や、長距離移動が必要な場合において、搬送時間の短縮と早期の専門的治療開始を可能にし、患者の救命率向上や後遺症軽減に大きく貢献する重要な手段として位置づけられています。特に、交通渋滞の影響を受けず、直線的な移動が可能であるという航空機特有の利点が、時間との勝負となる救急医療においてその価値を発揮します。

航空救急に用いられる航空機にはいくつかの種類があります。代表的なものとしては、医師や看護師が搭乗し、患者の発生現場へ直接向かい初期治療を行いながら専門病院へ搬送する「ドクターヘリ」が挙げられます。これは、救急医療専用に運用されるヘリコプターであり、高度な医療機器を搭載しています。その他にも、消防機関が運用する「消防防災ヘリ」や、自衛隊が災害派遣などで使用する「自衛隊ヘリ」、海上保安庁が海上での救助活動に用いる「海上保安庁ヘリ」なども、その任務の一環として緊急性の高い患者搬送を行うことがあります。これらのヘリコプターは、それぞれが持つ本来の目的の範囲内で、航空救急の役割を担うことがあります。また、長距離の患者搬送や、離島からの搬送などには、より高速で航続距離の長い固定翼機がチャーターされるケースも見られます。

航空救急の用途は多岐にわたります。最も一般的なのは、交通事故や労災事故、山岳遭難、水難事故など、患者が重傷を負った現場へ直接医療チームを派遣し、その場で初期治療を開始しつつ、迅速に高度な医療を提供できる病院へ搬送する「プライマリー搬送」です。これにより、救急車では到達に時間を要する場所からの搬送や、緊急手術が必要な患者をいち早く専門医のもとへ届けることが可能となります。さらに、地方の病院から都市部の三次救急医療機関や専門病院へ、より高度な治療を必要とする患者を転院させる「セカンダリー搬送」にも利用されます。この場合、医師や看護師が同乗し、搬送中も継続的に患者の状態を管理します。大規模災害発生時には、多数の負傷者発生現場への医療物資や医療チームの投入、そして負傷者の広域搬送といった役割も果たし、災害医療体制の中核を担うこともあります。

航空救急を支える技術は、航空機本体の性能向上と医療機器の進化、そして情報通信技術の発展によって成り立っています。航空機側では、夜間や悪天候下での飛行を可能にする高性能な航法装置やレーダー、気象情報システムが搭載されています。これにより、運用可能な時間帯や天候の範囲が拡大し、より多くの救急要請に対応できるようになっています。機内には、心電図モニター、人工呼吸器、除細動器、輸液ポンプ、吸引器、超音波診断装置など、救命処置や集中治療に必要な医療機器がコンパクトかつ安全に配置されています。これらは航空機特有の振動や騒音環境下でも安定して機能するように設計されており、患者のバイタルサインを常時監視しながら、適切な処置を継続することが可能です。また、リアルタイムで患者情報を地上の医療機関と共有するための衛星通信システムや無線通信機器も不可欠であり、これにより搬送先の病院は患者到着前に治療準備を整えることができます。さらに、航空救急の運用には、高度な飛行技術を持つパイロット、航空機内での特殊な環境下での医療に特化したフライトドクターやフライトナースといった専門性の高い人材の育成も重要な技術の一つと言えるでしょう。これらの要素が一体となって、航空救急は日本の救急医療体制において欠かせない存在となっています。