短繊維熱可塑性複合材料 市場規模と展望 2023年~2031年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

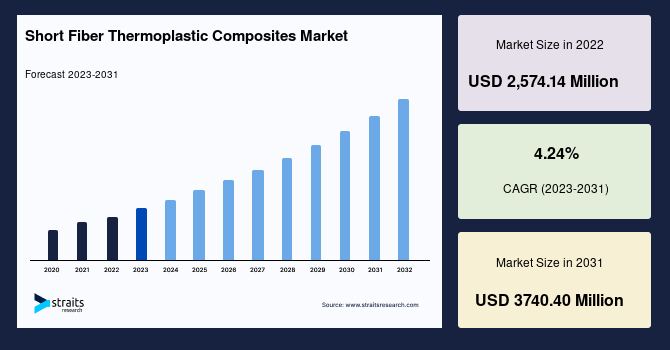

世界的な短繊維熱可塑性複合材料市場は、2022年に25億7,414万米ドルの規模に達し、2023年から2031年の予測期間中に年平均成長率(CAGR)4.24%で成長し、2031年には37億4,040万米ドルに達すると推定されています。

**市場概要**

短繊維熱可塑性複合材料は、熱可塑性樹脂をマトリックスとし、その中に短く切断された繊維(繊維長約0.1mm、繊維径約0.01mm、体積濃度約15~30%)が注入された材料を指します。この革新的な材料は、1960年代に初めて短繊維強化熱可塑性樹脂として市場に導入されて以来、その優れた特性と費用対効果から、様々な産業で広く採用されてきました。

短繊維熱可塑性複合材料に使用される最も一般的な繊維は、ガラス繊維と炭素繊維です。これらの短繊維を熱可塑性樹脂に添加することで、軽量化が求められる用途において複合材料の性能が大幅に向上します。具体的には、短繊維熱可塑性複合材料は、連続繊維強化複合材料と比較して、製造がより簡素で、コストも低く抑えられるという大きな利点があります。この価格と性能のバランスの良さが、幅広いアプリケーションでの使用を可能にしています。

短繊維熱可塑性複合材料は、その繊維強化によって多様な用途に適応する特性を備えています。例えば、弾性率は2 x 10^6 psiに達し、最大30,000 psiの引張荷重に耐えることができます。これらの機械的特性は、高い靭性が不可欠な用途、大量生産を伴う分野、そして長い貯蔵寿命とスクラップのリサイクルが重要な考慮事項となるアプリケーションにおいて理想的な選択肢となります。その堅牢性と加工の容易さ、そしてリサイクル可能性は、現代の製造業においてますます重視される要素であり、市場成長の強力な基盤となっています。

**市場促進要因**

短繊維熱可塑性複合材料市場の成長を牽引する主要な要因は多岐にわたります。

1. **複合材料の需要増加とリサイクル技術の進展:**

複合材料の需要が様々な分野で高まるにつれて、廃棄物の管理、回収、処理に関する規制も強化されています。これに対応するため、機械的リサイクル、熱的リサイクル、化学的リサイクルといった多様なリサイクル方法が開発・導入されています。特に熱的リサイクルと化学的リサイクルでは、再生炭素繊維の引張弾性率が維持されることが特徴です。化学的リサイクルプロセスでは、繊維の直径が著しく減少することなく、通常90%以上の強度保持率を達成できます。これにより、再生炭素繊維のコストは1kgあたり5米ドル未満に抑えることが可能となり、炭素繊維複合材料の経済的実行可能性が大幅に向上しています。さらに、炭素繊維製造工程において10~30%が製造廃棄物として発生するなど、複合材料廃棄物の供給量が豊富であることも、再生繊維の需要を喚起し、短繊維強化複合材料の市場を牽引しています。

2. **軽量材料への需要の高まり:**

輸送、航空、電気・電子、海洋など、多くの産業で軽量材料の採用が進んでいます。特に輸送業界では、燃料汚染に対する意識の高まりから、自動車の軽量化に繋がる製品への切り替えが進んでいます。これにより、短繊維熱可塑性複合材料の需要は増加の一途を辿っています。米国におけるCAFE(企業平均燃費)基準の厳格化や、EUにおける自動車のCO2排出量規制の強化は、短繊維熱可塑性複合材料の普及をさらに促進すると予想されます。また、一般消費財分野でも、効率向上とコスト削減の観点から、短繊維熱可塑性複合材料の需要が増加すると見込まれています。軽量材料は、高い強度対重量比、優れた耐腐食性、および設計の自由度の高さといった特性を有しており、軽量部品への需要の増加と航空機モジュールの製造増加は、先進複合材料市場を押し上げ、ひいては短繊維熱可塑性複合材料市場を牽引する要因となっています。

3. **金属代替としての優位性:**

短繊維熱可塑性複合材料は、その強度、軽量性、耐腐食性から、金属の代替材料として非常に適しています。ガラス繊維や炭素繊維で強化された複合材料は、従来の金属部品と比較して、同等以上の性能を発揮しながら大幅な軽量化を実現できます。特に炭素繊維は、ガラス繊維の4~5倍の剛性を持ち、卓越した機械的特性を提供します。このため、軽量化が強く求められる金属代替用途では、炭素繊維強化ポリマーが頻繁に採用されています。自動車部品、航空宇宙構造、産業機械部品など、多岐にわたる分野で金属から複合材料への転換が進んでおり、これが市場成長の大きな原動力となっています。

4. **防衛支出と航空宇宙産業の成長:**

ロシア・ウクライナ戦争などの地政学的要因により、世界的に防衛支出が増加する傾向にあります。例えば、中国は2021年の国防予算を前年比6.8%増の1兆3,500億元(約2,090億米ドル)に引き上げました。また、中国航空工業発展研究センターの報告によると、中国の航空機総数は2025年までに5,343機に達すると予測されています。このように、多くの政府が航空宇宙産業と防衛分野への支出を拡大していることは、近年、短繊維熱可塑性複合材料に新たな成長機会をもたらしています。これらの分野では、高性能かつ軽量な材料が不可欠であり、短繊維熱可塑性複合材料はその要求に応えることができます。

**市場抑制要因**

短繊維熱可塑性複合材料市場の成長には、いくつかの抑制要因も存在します。

1. **長繊維熱可塑性複合材料(LFT)との競合:**

短繊維熱可塑性複合材料(SFT)と比較して、長繊維熱可塑性複合材料(LFT)は、より優れた機械的特性を提供します。これは、繊維長が長いため、荷重伝達効率と材料の均一性が向上することに起因します。また、LFTは加工の容易さにも優れており、特に自動車分野などで先進的な軽量エンジニアリング材料として採用が進んでいます。さらに、LFTはSFTよりもコスト効率よく生産できるという利点も持ち合わせています。LFTが提供するこれらの優位性は、特に高性能が求められるアプリケーションにおいて、SFT市場の成長を一部抑制する可能性があります。

2. **短繊維熱可塑性複合材料の高い製造コスト:**

SSR Compositesの報告によると、短繊維熱可塑性複合材料の製造コストは、長繊維熱可塑性複合材料と比較して非常に高いとされています。この高コストの要因としては、高価な原材料(特に高性能繊維や特殊ポリマー)、熟練労働者の必要性、複雑な製造プロセス、および炭素繊維製品の生産に投入されるその他の材料費が挙げられます。例えば、特定の短繊維熱可塑性複合材料の製造には、高度な混練技術や精密な成形プロセスが必要とされ、これには専用の設備投資と専門知識が不可欠です。これらの高製造コストに関連する要因は、市場の成長を阻害する可能性があります。

**市場機会**

短繊維熱可塑性複合材料市場には、数多くの成長機会が存在します。

1. **電気自動車(EV)市場の急成長:**

世界的に電気自動車(EV)の普及が加速しており、航続距離の延長とエネルギー効率の向上のため、車両の軽量化が喫緊の課題となっています。短繊維熱可塑性複合材料は、バッテリーケース、構造部品、内装部品など、EVの様々なコンポーネントにおいて軽量化と強度向上の両方を実現できるため、EV市場の拡大は短繊維熱可塑性複合材料にとって大きな成長機会となります。特に、米国や中国、ブラジルといった主要な自動車市場におけるEV販売の急増は、この材料の需要を強く刺激しています。

2. **電子機器市場の進化と需要拡大:**

米国をはじめとする世界の電子機器市場は、技術革新と研究開発の加速により、常に進化を続けています。スマートフォン、ノートパソコン、スマートウォッチ、タブレットなどのポータブルデバイスの生産増加は、より軽量で、より薄く、より耐久性のある電子部品への需要を生み出しています。短繊維熱可塑性複合材料は、これらの電子機器の筐体、コネクタ、内部構造部品などに使用され、軽量化、強度向上、耐久性向上、高耐衝撃性といった利点を提供します。高性能な製品開発に重点が置かれる中、米国では製造施設や開発センターが大幅に増加しており、これが短繊維熱可塑性複合材料市場にとって好機となっています。

3. **防衛・航空宇宙産業の投資拡大:**

前述の通り、地政学的緊張の高まりから、各国の防衛予算が増加し、航空宇宙産業への投資が活発化しています。新型航空機、無人機(ドローン)、宇宙船、ミサイルシステムなど、高性能な防衛・航空宇宙機器の開発・生産には、極めて高い強度対重量比、耐熱性、耐腐食性を持つ材料が不可欠です。短繊維熱可塑性複合材料は、これらの厳しい要件を満たすことができ、特に軍事航空機や宇宙探査機の部品において、軽量化と性能向上に貢献する大きな機会を秘めています。

4. **建設産業における用途拡大:**

ドイツの建設市場はヨーロッパ最大であり、新規住宅建設プロジェクトの増加により、建設業界の緩やかな成長が見られます。また、ブラジルでも2021年第3四半期に複数の集合住宅建設プロジェクトが開始されるなど、建設活動が活発化しています。短繊維熱可塑性複合材料は、建築物の軽量化、耐久性向上、施工効率化に貢献できる可能性を秘めており、内装材、構造補強材、断熱材などの用途で新たな需要を創出する機会があります。

5. **材料科学と製造技術の進歩:**

短繊維熱可塑性複合材料の性能向上とコスト削減に向けた研究開発は継続的に進展しています。新しい繊維の種類、高性能なマトリックス樹脂、繊維と樹脂の界面接着を改善する技術、そしてより効率的な複合化および成形プロセス(例:射出成形、押出成形)の開発は、材料の競争力を高め、新たな市場セグメントへの参入を可能にします。特に、バイオベースの樹脂やリサイクル材料の使用は、持続可能性への関心の高まりと相まって、新たな市場機会を生み出すでしょう。

**セグメント分析**

**A. 繊維タイプ別分析**

短繊維熱可塑性複合材料市場は、繊維タイプに基づいてガラス繊維、炭素繊維、およびその他の繊維タイプに分類されます。

1. **ガラス繊維:**

ガラス繊維セグメントは、市場において最高のシェアを占めており、予測期間中にCAGR 3.94%で成長すると予測されています。ガラス繊維複合材料(GFC)は、E-ガラス繊維とポリエステル材料を組み合わせたものです。この材料は、引張強度が44~2358 MPa、圧縮強度が140~350 MPaの範囲にあり、鋼鉄のわずか4分の1の重量でこれらの強度を発揮します。短ガラス繊維は通常、長さ約5mm(3/16インチ)で、重量比で最大60%まで配合されます。織られた材料は、エポキシ、樹脂、熱可塑性樹脂などの熱硬化性ポリマーで硬化させることができます。ガラス繊維複合材料は、そのコスト効率の良さと優れた機械的特性から、自動車、航空宇宙、建設、海洋など、幅広い産業で利用されています。特に、汎用性、良好な絶縁性、耐薬品性、そして比較的低いコストが、このセグメントが最大の市場シェアを維持する主な理由です。

2. **炭素繊維:**

炭素繊維は、特に高い複合材料強度が要求される用途において、熱可塑性複合材料の製造に最も人気のある材料の一つです。炭素繊維は直径が5~10マイクロメートルという細い繊維であり、強化複合材料に用いられます。短炭素繊維は通常、長さ約6mm(1/4インチ)です。炭素繊維、またはグラファイト繊維は、ポリアクリロニトリル(PAN)、レーヨン、または石油ピッチの3つの化学的供給源から製造されます。現在生産される炭素繊維の85%以上がポリアクリロニトリルを原料としていますが、その組成はメーカーのレシピによって異なります。炭素繊維は、その卓越した強度対重量比、高い剛性、耐疲労性、耐腐食性から、航空宇宙、自動車(高性能車やEV)、スポーツ用品、医療機器など、高性能が求められるニッチな市場で不可欠な材料となっています。高コストではありますが、その比類ない性能が特定のアプリケーションでの採用を正当化しています。

**B. 樹脂タイプ別分析**

短繊維熱可塑性複合材料市場は、樹脂タイプに基づいてポリプロピレン、ポリアミド、ポリブチレンテレフタレート、およびその他の樹脂タイプに分類されます。

1. **ポリアミド(PA):**

ポリアミドセグメントは市場への最大の貢献者であり、予測期間中にCAGR 4.86%で成長すると推定されています。ポリアミド複合材料は、軽量性、高強度、高弾性率、耐疲労性、耐摩耗性、耐腐食性、電気伝導性、熱伝導性、化学的不活性、および熱安定性といった優れた特性を示します。特に、炭素繊維は熱可塑性ポリマー、中でもポリアミドマトリックスの効果的なナノフィラーとして利用されてきました。酸化または改質された炭素繊維、およびナノ粒子改質炭素繊維をポリアミドマトリックスに組み込むことで、その物理的特性がさらに向上します。この複合材料は、剛性、強度、耐久性の増加をもたらします。その優れた機械的特性は、他の材料の設計代替品として、あるいは金属の軽量代替品として、数多くの市場ニッチにおいて多様なアプリケーションで活用されています。自動車のエンジンカバー、吸気マニホールド、電気・電子部品、産業機械部品など、高負荷に耐える部品に広く使われています。

2. **ポリプロピレン(PP):**

ポリプロピレン複合材料は、その汎用性とコスト効率の良さから人気が高く、自動車、航空宇宙、電気・電子、プラスチック包装、消費者製品など、様々なアプリケーションで広く使用されています。ポリプロピレン(PP)複合材料は、優れた流動性、機械的特性、耐候性、および耐薬品性を有しています。射出成形されたポリプロピレン複合材料は、複雑で入り組んだ形状を実現でき、材料の無駄を最小限に抑えることが可能です。これにより、自動車部品、内装材、多数の組立部品の製造に射出成形プラスチックが使用され、その採用が促進され、ポリプロピレン市場の成長を牽引しています。その低密度、良好な加工性、およびコストパフォーマンスの高さが、大量生産される製品における短繊維熱可塑性複合材料の主要な選択肢となっています。

**C. 用途別分析**

短繊維熱可塑性複合材料市場は、用途に基づいて航空宇宙・防衛、電気・電子、輸送、消費財、その他に分類されます。

1. **輸送:**

輸送セグメントは、市場において最高のシェアを占めており、予測期間中にCAGR 4.78%で成長すると予測されています。短繊維熱可塑性複合材料は、構造強度を損なうことなく車両全体の重量を削減できるため、輸送用途で広く使用されています。さらに、剛性などの物理的特性も向上させます。このような特性から、短繊維熱可塑性複合材料の需要は高まっています。また、規制の変化や軽量車両への需要の増加も、このような軽量材料の需要を増加させる重要な理由です。環境条件の変化に伴い、主要市場では政府規制やOEM(相手先ブランド製造業者)の間で多くの変革が見られます。短繊維熱可塑性複合材料は、自動車の車体構造部品、内装パネル、エンジンルーム部品、シャシー部品などに採用され、燃費効率の向上、CO2排出量の削減、走行性能の改善に貢献しています。

2. **電気・電子 (E&E):**

短繊維熱可塑性複合材料は、電気コネクタ、アクセサリー、電子機器の製造など、様々な電気・電子用途で使用されています。これらの部品は、部品全体の重量を削減するために使用されます。さらに、強度向上、耐久性向上、高耐衝撃性などの利点も提供します。スマートフォン、ノートパソコン、スマートウォッチ、タブレットなどのポータブルデバイスの生産増加は、短繊維熱可塑性複合材料の需要と生産の増加に繋がっています。これらの材料は、薄型化、軽量化が進む現代の電子機器において、必要な構造的完全性と保護機能を提供しつつ、熱管理や電気的絶縁性といった重要な特性も兼ね備えています。

**D. 地域別分析**

短繊維熱可塑性複合材料市場は、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカに地域別に分類されます。

1. **ヨーロッパ:**

ヨーロッパは、世界の短繊維熱可塑性複合材料市場において最も重要なシェアを占めており、予測期間中にCAGR 4.47%で成長すると予測されています。この地域はドイツ、フランス、英国、イタリア、およびその他のヨーロッパ諸国で構成され、中でもドイツが市場収益シェアで最大の貢献者です。ドイツはヨーロッパ最大のヘルスケア市場を有し、ドイツ政府はデジタルヘルスおよび遠隔医療技術の成長を促進する法律を制定しています。国際貿易局によると、ドイツの医療機器セクターは世界で最も収益性の高いセクターの一つであり、年間約358億米ドル、欧州市場全体の25.6%を占めています。また、ドイツはヨーロッパ最大の建設市場でもあり、新規住宅建設プロジェクトの増加が国の建設産業の緩やかな成長に大きく貢献しています。連邦統計局によると、2021年の建設産業の売上高は前年比で1.0%増加しました。これらの最終用途産業における上記のトレンドは、予測期間中のドイツにおける短繊維熱可塑性複合材料の全体的な消費に影響を与える可能性が高いです。

2. **北米:**

北米は予測期間中にCAGR 3.82%で成長すると推定されています。北米地域は米国、カナダ、メキシコに細分され、米国が地域市場を支配しています。米国は中国に次ぐ世界第2位の電気自動車市場であり、国際エネルギー機関(IEA)によると、2021年11月の電気自動車販売台数は22万9千台、同年12月には28万8千台に達しました。米国の電子機器市場は量的に世界最大であり、調査対象市場にとって主要な潜在的成長分野の一つです。さらに、電子産業におけるイノベーション、技術開発、および研究開発活動の加速により、より新しく、より高速な電子デバイスへの相当な需要があります。ハイエンド製品の生産に重点が置かれているため、米国の製造施設と開発センターの数は大幅に増加しています。これらすべての要因が、短繊維熱可塑性複合材料市場の成長にとってプラスに作用しています。

3. **アジア太平洋:**

中国はアジア太平洋地域における市場成長への最大の貢献者です。OICAによると、中国は世界最大の自動車生産拠点であり、2021年の車両総生産台数は2,608万台に達し、前年の2,523万台と比較して3%の増加を記録しました。2021年11月には、バッテリー式プラグイン電気自動車が2020年の同期間と比較して106%の成長を遂げ、販売台数は413,094台に達しました。さらに、市場シェアは19%に増加し、これは全電気自動車15%とプラグインハイブリッド車4%を含みます。国内のEVセクターの成長は、予測期間中の短繊維熱可塑性複合材料の需要を刺激する可能性があります。中国の巨大な製造業基盤と技術革新への注力は、この地域の市場を力強く牽引しています。

4. **南米:**

ブラジルは南米地域における主要な自動車メーカーの一つです。乗用車や小型トラックへの需要の増加と、電気自動車の人気上昇が、国内の自動車産業にプラスの影響を与えると予想されます。したがって、これは予測期間中の市場を支える可能性が高いです。航空宇宙産業も短繊維熱可塑性複合材料の消費者です。さらに、ブラジルには南米最大の電子機器製造工場がいくつかあります。2021年第3四半期には、ブラジルで複数の集合住宅建設プロジェクトが開始され、国内市場に十分な機会を創出する可能性があります。これらのすべての要因は、自動車、航空宇宙、電子機器を含む主要産業全体で、今後数年間の短繊維熱可塑性複合材料の需要を高めると予想されます。

Report Coverage & Structure

- セグメンテーション

- 調査方法

-

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

-

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション・最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

-

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

-

- 北米

- ヨーロッパ

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

-

- 短繊維熱可塑性複合材料の世界市場規模分析

-

- 短繊維熱可塑性複合材料の世界市場概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

-

- 北米市場分析

-

- 概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- 米国

-

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- カナダ

-

- ヨーロッパ市場分析

-

- 概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- 英国

-

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他のヨーロッパ

-

- アジア太平洋市場分析

-

- 概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- 中国

-

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

-

- 中東およびアフリカ市場分析

-

- 概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- アラブ首長国連邦

-

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他のMEA

-

- ラテンアメリカ市場分析

-

- 概要

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- ブラジル

-

- 繊維タイプ別

-

- 概要

- 繊維タイプ別金額

- ガラス繊維

-

- 金額別

- 炭素繊維

-

- 金額別

- その他の繊維タイプ

-

- 金額別

- 樹脂タイプ別

-

- 概要

- 樹脂タイプ別金額

- ポリプロピレン (PP)

-

- 金額別

- ポリアミド (PA)

-

- 金額別

- ポリブチレンテレフタレート (PBT)

-

- 金額別

- その他の樹脂タイプ

-

- 金額別

- アプリケーション別

-

- 概要

- アプリケーション別金額

- 航空宇宙および防衛

-

- 金額別

- 電気および電子機器

-

- 金額別

- 輸送機器(航空宇宙を除く)

-

- 金額別

- 消費財

-

- 金額別

- その他

-

- 金額別

- 地域別

-

- 概要

- 地域別金額

- 北米

-

- 金額別

- ヨーロッパ

-

- 金額別

- アジア太平洋

-

- 金額別

- 南米

-

- 金額別

- 中東およびアフリカ

-

- 金額別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

-

- 競合状況

- 短繊維熱可塑性複合材料の市場シェア(プレイヤー別)

- M&A契約と提携分析

- 市場プレイヤー評価

- 東レ株式会社

-

- 概要

- 事業情報

- 収益

- 平均販売価格 (ASP)

- SWOT分析

- 最近の動向

- BASF SE

- アルケマグループ

- 住友化学株式会社

- AVANCO

- LANXESS

- ソルベイ

- Avient Corporation

- Victrex PLC

- 住友ベークライト株式会社 (SBHPP)

- 調査方法

-

- 調査データ

- 二次データ

-

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

-

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

-

- 主要な業界インサイト

- 市場規模推定

-

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

-

- 仮定

- 制限

- リスク評価

- 付録

-

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

短繊維熱可塑性複合材料は、プラスチック材料の性能向上を目指して開発された高性能材料の一種で、熱可塑性樹脂を母材(マトリックス)とし、そこに短く切断された繊維を強化材として複合させたものです。この材料は、単一の材料では達成しにくい優れた機械的強度、剛性、耐熱性、寸法安定性などを実現するために、それぞれの材料の長所を組み合わせることを目的としています。特に、熱可塑性樹脂の優れた成形加工性やリサイクル性といった利点を保持しつつ、強化繊維によってその物性を大幅に向上させることができる点が大きな特徴です。

この複合材料は、連続繊維複合材料と比較して、繊維の長さが短いため、より複雑な形状の部品を射出成形や押出成形といった一般的なプラスチック加工法で効率的に製造できるという利点があります。また、繊維がランダムに配向することで、比較的等方的な物性を示す傾向があり、設計の自由度が高いことも魅力です。一方で、連続繊維複合材料に比べて、一般的に最高強度は劣る傾向にありますが、コスト効率と加工性のバランスが優れているため、幅広い産業分野で活用されています。

強化材として用いられる短繊維には、様々な種類があります。最も一般的に使用されるのはガラス繊維(Glass Fiber)で、コスト効率が高く、引張強度や剛性の向上に大きく貢献します。より高い性能が求められる用途では、軽量で非常に高い強度と剛性を持つ炭素繊維(Carbon Fiber)が用いられ、製品の軽量化と高性能化に寄与します。その他にも、耐衝撃性や振動吸収性に優れるアラミド繊維、環境負荷が低い天然繊維(ケナフ、麻、竹、セルロースなど)も注目されており、用途に応じて適切な繊維が選択されます。

母材となる熱可塑性樹脂も多岐にわたります。汎用樹脂としては、ポリプロピレン(PP)、ポリエチレン(PE)、ポリアミド(PA、ナイロン)、ABS樹脂などが広く用いられ、コストと性能のバランスが取れています。より高い機械的特性や耐熱性が求められる場合には、ポリカーボネート(PC)、ポリアセタール(POM)、ポリブチレンテレフタレート(PBT)といったエンジニアリングプラスチックが選ばれます。さらに、極めて高い耐熱性や耐薬品性が必要な特殊な用途には、PEEK(ポリエーテルエーテルケトン)やPPS(ポリフェニレンスルフィド)、LCP(液晶ポリマー)などのスーパーエンジニアリングプラスチックが使用されます。これらの熱可塑性樹脂は、加熱によって軟化し、冷却によって固化するという特性を持つため、再成形やリサイクルが容易であるという共通の利点があります。

短繊維熱可塑性複合材料の製造プロセスは、主にコンパウンディングと成形加工の二段階に分けられます。まず、樹脂ペレットと短繊維、その他添加剤を混練機(二軸押出機など)で均一に混合し、複合材料のペレットを作成します。このコンパウンディング工程では、繊維が均一に分散し、樹脂と良好な接着性を持つことが重要です。次に、得られた複合材料ペレットを射出成形機や押出成形機に投入し、加熱溶融させて金型に充填・冷却することで、最終製品を成形します。射出成形は、複雑な形状の部品を大量生産するのに特に適しており、自動車部品や家電製品の外装など、様々な分野で活用されています。

この材料の主な利点としては、引張強度、曲げ強度、衝撃強度などの機械的特性の大幅な向上、熱変形温度(HDT)の上昇による耐熱性の改善、クリープ特性や寸法安定性の向上、そして軽量化への貢献が挙げられます。これらの特性は、製品の耐久性や信頼性を高めるとともに、エネルギー効率の向上にも寄与します。また、熱可塑性樹脂の特性により、高い生産性と設計の自由度を保ちつつ、スクラップの再利用や製品のリサイクルが可能であるため、環境負荷低減の観点からも注目されています。

短繊維熱可塑性複合材料の用途は非常に広範です。自動車分野では、軽量化と強度向上の両立が求められるエンジンルーム部品、内装部品、外装部品(バンパー、ドアモジュールなど)に広く採用されています。電気・電子機器分野では、筐体、コネクタ、構造部品などに用いられ、耐久性とデザイン性を両立させています。産業機械分野では、ギア、ポンプ部品、ハウジングなどに利用され、金属部品からの代替による軽量化やコストダウンを実現しています。その他、スポーツ用品、建材、日用品など、多岐にわたる分野でその特性が活かされています。

関連技術としては、繊維と樹脂間の接着性を高めるための表面処理技術(サイジング剤の選定)、繊維の配向を制御するための成形条件の最適化、そして製品の物性を予測するためのシミュレーション技術などが挙げられます。近年では、ナノ粒子を添加してさらなる高機能化を図るナノ複合材料、異なる種類の繊維や樹脂を組み合わせるハイブリッド複合材料、さらには3Dプリンティングによる短繊維複合材料の成形技術なども研究開発が進められています。これらの技術革新は、短繊維熱可塑性複合材料の適用範囲をさらに広げ、より高性能で持続可能な社会の実現に貢献するものと期待されています。