抗体薬物複合体市場規模と展望、2026-2034年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

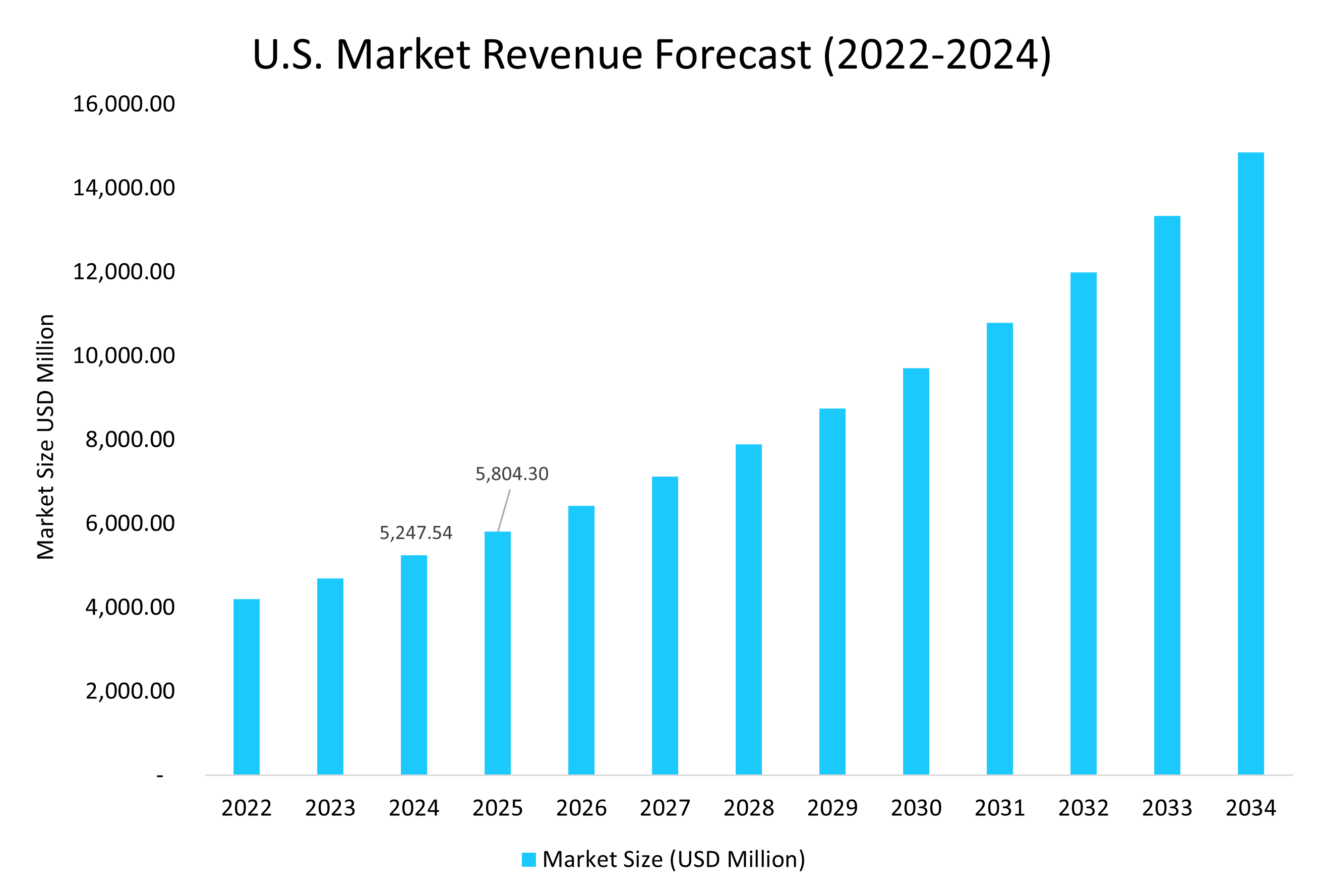

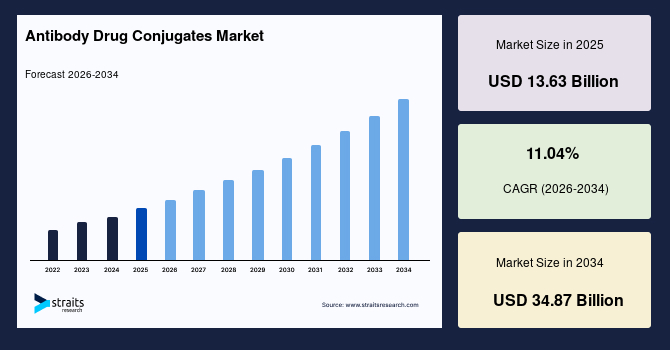

世界の抗体薬物複合体市場は、2025年には136.3億米ドルと評価され、2026年には154.1億米ドルに成長し、2034年までに348.7億米ドルに達すると予測されており、2026年から2034年までの年平均成長率(CAGR)は11.04%という堅調な成長が見込まれています。HER2標的療法の承認増加、アジア太平洋地域における戦略的な抗体薬物複合体開発パートナーシップの活発化、および癌治療における抗体薬物複合体の採用拡大が、この市場の力強い成長を牽引しています。

**市場概要と現状**

抗体薬物複合体(抗体薬物複合体)は、その高い有効性と特異性から、医療市場において非常に価値のある治療法として認識されています。2025年6月現在、15種類の抗体薬物複合体が承認されており、これらは血液腫瘍および固形腫瘍の16種類の異なる適応症を対象としています。ファイザー社、アストラゼネカ、ギリアド・サイエンシズ、F.ホフマン・ラ・ロシュ社などの大手製薬企業は、抗体薬物複合体の研究開発に多額の投資を行っています。これにより、市場の統合が進んでおり、これがグローバルメーカーの収益を押し上げる主要な要因となっています。

主要な抗体薬物複合体メーカーとその2024年の売上は以下の通りです(単位:百万米ドル):

* F.ホフマン・ラ・ロシュ社:カドサイラ 2,270.9、ポライビー 1,274.1

* ファイザー社:アドセトリス 1,089.0、パドセブ 1,588.0

* アストラゼネカ:エンハーツ 1,982.0

* ギリアド・サイエンシズ:トロデルヴィ 1,315.0

* アッヴィ社:エラヒア 479.0

米国市場では、ペイロードの進歩によるエンハーツの使用が主要なトレンドとなっています。例えば、エンハーツとパージェタの併用療法は、標準的な化学療法における26.9ヶ月と比較して、40.7ヶ月という顕著な無増悪生存期間を示しました。これは、北米におけるHER2陽性転移性乳癌の潜在的な第一選択治療としての抗体薬物複合体の可能性を示唆しており、北米でのエンハーツの需要を喚起し、ひいては市場全体の成長に貢献しています。グローバルメーカーは、小規模企業を買収して臨床癌治療パイプラインを前進させることで、抗体薬物複合体市場の統合を進めています。これは、米国における抗体薬物複合体イノベーションの重要性を浮き彫りにしています。

アッヴィ社のエラヒアの2024年の動向は、この分野の急速な進展を示す一例です。

* 2024年11月:FRα陽性の進行性上皮性卵巣癌および卵管癌の成人患者を対象としたCE助成販売承認を取得。

* 2024年6月:プラチナ感受性卵巣癌患者を対象とした単剤療法としてのエラヒアを評価したPICCOLO試験の第2相で良好な結果を発表。

* 2024年3月:上皮性卵巣癌および卵管癌の適応症で米国FDAの承認を取得。

**市場を牽引する要因(ドライバー)**

1. **抗体薬物複合体承認の増加と治療法の拡大**: HER2を標的とする治療薬の承認が増加していることが、市場成長の強力な推進力となっています。現在、複数の抗体薬物複合体が承認され、血液腫瘍および固形腫瘍の幅広い適応症で利用可能です。特に、乳癌治療におけるエンハーツのような薬剤が、標準的な化学療法を上回る有効性を示し、第一選択薬としての可能性を秘めていることは、市場の期待を高めています。

2. **戦略的パートナーシップとR&D投資**: アジア太平洋地域を中心に、抗体薬物複合体の開発に関する戦略的なパートナーシップが活発化しており、これが新たな薬剤のパイプラインを強化しています。大手製薬企業による多額の投資は、研究開発を加速させ、市場のイノベーションを促進しています。

3. **癌治療における抗体薬物複合体の採用拡大**: 従来の化学療法と比較して、抗体薬物複合体はより標的を絞った治療法であり、副作用の軽減と治療効果の向上が期待されています。この利点により、癌治療における抗体薬物複合体の採用が世界的に増加しており、多くのメーカーが抗体薬物複合体を新しい標準治療、さらには第一選択治療として確立することを目指しています。

4. **生産能力の増強とサプライチェーンの確保**: 抗体薬物複合体承認の急増は、市場における供給課題を生み出しています。これに対応するため、2024年1月にはサムスンバイオロジクスが新たな抗体薬物複合体製造施設を立ち上げ、2024年10月にはロンザがジェネンテックの大規模バイオ医薬品製造拠点を買収しました。これらの動きは、メーカーが生産を戦略的優先事項とし、世界的な需要に備えて生産規模を拡大し、サプライチェーンを確保することで、不足のリスクを低減しようとしていることを示しており、市場成長を後押ししています。

5. **市場の統合**: 大手グローバルメーカーは、小規模企業を買収することで臨床癌治療パイプラインを強化し、抗体薬物複合体市場の統合を推進しています。これにより、技術革新と製品開発が加速され、市場全体の収益成長に貢献しています。

6. **地域的な要因**:

* **北米**: 強力な臨床試験リーダーシップ、抗体薬物複合体の高い採用率、米国における抗体承認数の増加が市場を牽引しています。高額な腫瘍治療薬に対する強力な償還支援も、抗体薬物複合体を低コストで利用可能にし、消費を増加させています。例えば、トロデルヴィの米国売上は2024年にほぼ倍増し、高い市場採用率を示しています。さらに、同地域は強固なサプライチェーンネットワーク、発達した臨床インフラ、他の地域と比較して迅速な抗体薬物複合体の採用という恩恵を受けています。

* **アジア太平洋**: 地域におけるローカルイノベーションの増加、強力な規制支援、患者アクセスの拡大により、アジア太平洋地域は最も急速に成長する地域として浮上しています。中国、日本、韓国などの国々が独自の抗体薬物複合体を開発しており、例えば、2025年5月にはレメジェンのジシタマブ・ベドチンが中国で初めて承認された国内開発の抗体薬物複合体となりました。また、癌発生率の増加と大規模な患者人口も、アジア太平洋地域を最も成長の速い地域にしています。

* **米国**: 抗体薬物複合体の承認数が最も多く、主要市場プレイヤーによる新規抗体薬物複合体の開発が進み、抗体薬物複合体の特許出願が急増していることが市場を牽引しています。政府による多額の投資(2024年にはNIHが470億米ドルを投資)は、知的財産権を必要とする新規研究を促進しています。また、FDAがトロデルヴィ、エンハーツ、パドセブなどの抗体薬物複合体の承認を主導していることも、メーカーが自社の薬剤を特許で保護する強力な動機となっています。

* **中国**: 抗体薬物複合体臨床試験の急増、癌および自己免疫疾患の罹患率の増加、国内抗体薬物複合体の開発加速が市場成長を牽引しています。レメジェン社のような企業が、中国で最初に承認された抗体薬物複合体の一つであるジシタマブ・ベドチンでリードを取り、中国は世界中で最大の特許出願国となっています。さらに、中国政府はバイオテクノロジーを国家政策で優先し、抗体薬物複合体の資金調達と承認を迅速化しています。

* **ドイツ**: 標的療法に対する強い需要と癌発生率の上昇により、市場は著しい成長を遂げています。カドサイラのような非切断型リンカーにおけるリンカー技術の革新も、市場成長をさらに支えています。また、地元の製造拠点が抗体薬物複合体研究のための資金を調達することで、抗体薬物複合体パイプラインを拡大しており、市場成長の新たな機会を創出しています。

* **スイス**: ロシュ社のカドサイラのような抗体薬物複合体や、国内最大級の抗体薬物複合体製造拠点として知られるロンザによって、その進歩が推進されています。これらの要因が相まって、スイスの抗体薬物複合体市場の成長を牽引しています。さらに、国内プレイヤーによる抗体薬物複合体パイプラインを支援するためのR&D投資の増加と、有利な欧州の規制枠組みが抗体薬物複合体市場の成長を促進しています。

* **日本**: 新しい抗体薬物複合体の承認につながる強力な規制支援により、抗体薬物複合体市場において新興国として位置づけられています。例えば、日本の企業である第一三共は、抗体薬物複合体イノベーションに大きく貢献しており、現在3つの候補薬が臨床パイプラインにあります。同社はまた、エンハーツに関してアストラゼネカと提携しています。

**市場を抑制する要因(リストレイン)**

1. **価格設定、償還、および競争圧力**: 製品量が増加しても、価格設定、償還、および競争圧力により、単位あたりの収益が減少することが、抗体薬物複合体メーカーにとって主要な制約となっています。ギリアド社の2024年の公開書類および四半期報告書では、償還圧力、リベート、および競争が、ブランド抗体薬物複合体の価格を引き下げている明確なリスクとして挙げられています。これは、高額な抗体薬物複合体の商業的成功を阻害する重要な要因です。

2. **供給課題**: 抗体薬物複合体承認の急増は、一時的に市場における供給課題を生み出しました。メーカーは生産能力の増強に動いていますが、急速な需要拡大に追いつくための継続的な努力が必要です。

**市場機会(オポチュニティ)**

1. **多様な癌種への適応拡大**: 現在、乳癌が抗体薬物複合体使用の主要な適応症ですが、メーカーは他の固形腫瘍への適用拡大に注力しています。複数の癌種への進出は、メーカーが収益源を多様化し、市場での強力な足がかりを確立するのに役立ちます。

2. **第一選択治療薬としての地位確立**: 化学療法を抗体薬物複合体で置き換えることは、癌治療における新たな標準を確立し、抗体薬物複合体が第一選択治療となることで、長期的に企業の収益成長を促進する大きな機会となります。

3. **製造能力とサプライチェーンの強化**: サムスンバイオロジクスやロンザのような企業の製造施設への投資は、今後の需要増加に対応し、供給不足のリスクを軽減するための重要な機会を提供します。

4. **リンカー技術の革新**: カドサイラのような非切断型リンカーにおける技術革新は、抗体薬物複合体の安定性と有効性を向上させ、市場成長の新たな機会を創出します。

5. **新興市場での拡大**: アジア太平洋地域は、ローカルイノベーション、強力な規制支援、患者アクセスの拡大により、最も急速に成長する地域であり、この地域での事業拡大は大きな機会をもたらします。

6. **政府の支援と規制の枠組み**: 中国政府のバイオテクノロジー優先政策や、有利な欧州の規制枠組みは、抗体薬物複合体の開発と市場投入を加速させる機会を提供します。

**セグメント分析**

**製品セグメント**:

2025年には、カドサイラセグメントが28.86%の収益シェアで市場を支配しました。この成長は、米国および世界のその他の地域での最高売上によるものです。さらに、2025年にはロシュ社がグローバルアクセスプログラムを拡大し、アジア太平洋地域およびラテンアメリカの新たな医療システムでカドサイラを紹介したことで、市場への採用が加速しました。加えて、HER2陽性早期乳癌に対するカドサイラの適用拡大も、市場浸透をさらに促進しています。

**適応症セグメント**:

乳癌セグメントは2025年に市場を支配し、2026年から2034年までの期間で12.4%という最速のCAGRを記録すると予測されています。この優位性は、世界的な乳癌の高い罹患率と、乳癌治療に対する抗体薬物複合体承認数の増加に起因しています。現在、カドサイラ、トロデルヴィ、エンハーツは、主に乳癌治療薬として承認されており、高い収益を上げています。これらの要因がセグメント市場の成長を支えています。

**標的セグメント**:

HER2セグメントは2025年に市場を支配しました。HER2は腫瘍治療において最も優れたバイオマーカーの一つであるためです。最近のHER2陽性標的に対するエンハーツの承認は、医師の信頼を築き、HER2標的抗体薬物複合体を治療の第一選択肢として確立しました。さらに、Trop-2やCD30などの他の標的と比較して高い臨床試験成功率が、HER2標的の良好な臨床試験結果を支えています。

**地域分析**

**北米**:

2025年には北米が抗体薬物複合体市場を支配し、44.87%の市場シェアを占めました。この優位性は、強力な臨床試験リーダーシップ、抗体薬物複合体の高い採用率、および米国における抗体承認数の増加に起因しています。さらに、高額な腫瘍治療薬に対する強力な償還支援が、抗体薬物複合体を低コストで利用可能にし、消費の増加につながっています。例えば、トロデルヴィの米国売上は2024年にほぼ倍増し、高い市場採用率を示しています。また、同地域は、強固なサプライチェーンネットワーク、発達した臨床インフラ、および他の地域と比較して迅速な抗体薬物複合体の採用という恩恵も受けています。

**アジア太平洋**:

アジア太平洋地域は、2026年から2034年までの期間で12.7%という最速のCAGRで成長する地域として浮上しています。これは、ローカルイノベーションの増加、強力な規制支援、患者アクセスの拡大によるものです。中国、日本、韓国などの国々では、独自の抗体薬物複合体が開発されています。例えば、2025年5月にはレメジェンのジシタマブ・ベドチンが中国で初めて承認された抗体薬物複合体となり、国内イノベーションを示しました。加えて、癌発生率の増加と大規模な患者人口も、アジア太平洋地域を最も急速に成長する地域にしています。例えば、2025年には第一三共のダトポタマブ・デルクステカン(Datroway)が、罹患率の高い乳癌治療薬として日本で承認されました。

**米国における抗体薬物複合体特許保有状況**:

米国は、抗体薬物複合体市場で支配的なシェアを占めており、これは抗体薬物複合体の承認数が最も多く、主要市場プレイヤーによる新規抗体薬物複合体の開発が進み、抗体薬物複合体の特許出願が急増していることによるものです。以下の表は、各国が保有する抗体薬物複合体特許数を示しています。

| 国名 | 特許数* |

| :——— | :—— |

| 米国 | 6741 |

| カナダ | 346 |

| 英国 | 543 |

| ドイツ | 525 |

| フランス | 372 |

| イタリア | 138 |

| スイス | 392 |

| 中国 | 2445 |

| 日本 | 502 |

| インド | 85 |

| 韓国 | 399 |

| イスラエル | 187 |

米国は、最も多くの抗体薬物複合体特許を保有する国であり、これは2024年にNIHが470億米ドルを投資した高額な政府投資など、様々な要因に起因しています。この投資は、知的財産権を必要とする新規研究を促進しています。さらに、FDAがトロデルヴィ、エンハーツ、パドセブなどの抗体薬物複合体の承認を主導していることで、大きな商業市場が形成され、メーカーが自社の薬剤を特許で保護する強力な動機となっています。

**競争環境**

世界の抗体薬物複合体市場は高度に統合されており、少数のプレイヤーが最大の市場シェアを占めています。市場の主要なキープレイヤーは、ファイザー社、F.ホフマン・ラ・ロシュ社、アストラゼネカ、アッヴィ社、ギリアド・サイエンシズなどです。これらのプレイヤーは、製品承認、パートナーシップ、買収、製品発売といった様々な市場戦略に積極的に取り組み、市場での競争力を維持しています。中国の国内メーカーであるレメジェン社は、抗体薬物複合体の開発者であり、グローバル企業とのパートナーシップを通じて新規抗体薬物複合体の開発に積極的に取り組んでいます。同社は最近の抗体薬物複合体承認により、市場で重要なプレイヤーとして台頭しています。

**アナリストの見解**

アナリストの見解によると、製薬企業がより正確で効果的な癌治療を推進するにつれて、抗体薬物複合体市場は強い勢いを増しています。従来の化学療法から標的療法への移行が、癌治療における抗体薬物複合体の採用を支える主要な要因となっています。さらに、血液腫瘍および固形腫瘍における応用拡大を伴う継続的な抗体薬物複合体の承認は、臨床での受け入れが拡大していることを反映しています。これは、抗体薬物複合体が癌治療の未来において不可欠な役割を果たすことを示唆しています。

Report Coverage & Structure

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界の抗体薬物複合体市場規模分析

- 世界の抗体薬物複合体市場概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- 世界の抗体薬物複合体市場概要

- 北米市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- U.S.

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- カナダ

- 欧州市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- U.K.

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 中国

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- UAE

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- ブラジル

- 製品タイプ別

- 概要

- 製品タイプ別金額

- Adcetris

- 金額別

- Kadcyla

- 金額別

- Enhertu

- 金額別

- Padcev

- 金額別

- Trodelvy

- 金額別

- その他

- 金額別

- 用途別

- 概要

- 用途別金額

- 血液がん

- 金額別

- 乳がん

- 金額別

- 尿路上皮がん

- 金額別

- 肺がん

- 金額別

- その他

- 金額別

- 標的別

- 概要

- 標的別金額

- CD33

- 金額別

- HER2

- 金額別

- CD30

- 金額別

- TROP2

- 金額別

- その他

- 金額別

- 製品タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- 抗体薬物複合体市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- Hoffmann-La Roche Ltd.

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- 第一三共

- Pfizer Inc.

- Gilead Sciences

- AstraZeneca

- AbbVie Inc.

- ADC Therapeutics

- Genmab A/S

- Astellas Pharma Inc.

- RemeGen Co., Ltd.

- GSK plc

- 武田薬品工業

- Hansoh Pharmaceutical Group Company Limited.

- Eli Lilly and Company

- Bristol-Myers Squibb Company

- Hoffmann-La Roche Ltd.

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の仮定

- 仮定

- 制限事項

- リスク評価

- 調査データ

- 付録

- ディスカッションガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

抗体薬物複合体(Antibody-Drug Conjugate、略称ADC)は、特定の標的細胞、特にがん細胞を精密に攻撃するために開発された革新的な薬剤です。これは、がん細胞表面に特異的に結合する抗体と、強力な抗がん作用を持つ薬物(ペイロード)を、リンカーと呼ばれる化学構造で連結した複合体として機能いたします。従来の化学療法ががん細胞だけでなく正常細胞にもダメージを与えるという課題に対し、ADCは抗体の特異性を利用して薬物をがん細胞に選択的に送り届け、治療効果の向上と副作用の軽減を目指します。ADCはがん細胞表面の抗原に結合し、細胞内に取り込まれると、リソソームなどの細胞小器官でリンカーが切断されるか、抗体自体が分解されることで薬物が放出され、がん細胞の死滅を誘導するのです。

複合体を構成する抗体は主にモノクローナル抗体が用いられ、がん細胞に特徴的に発現する特定の抗原を認識し、ADCをがん病巣へと誘導します。薬物部分は、単独では全身投与が困難なほど強力な細胞傷害性を持つ薬剤が選ばれ、チューブリン重合阻害剤やDNA損傷剤などが代表的です。抗体と薬物を繋ぐリンカーは、血中循環中は安定して薬物を保持し、標的細胞に取り込まれた後にのみ、薬物を効率的に放出するように設計されております。リンカーには、細胞内酵素で切断されるペプチドリンカー、pH変化に応答するヒドラゾンリンカー、還元感受性リンカーなどの「切断型」と、抗体ごと分解されることで薬物が放出される「非切断型」がございます。

抗体への薬物結合様式も進化を遂げております。初期のADCでは抗体のリジン残基やシステイン残基にランダムに薬物を結合させる手法が主流で、これにより薬物抗体比(DAR)にばらつきが生じる課題がありました。現在では、抗体工学技術を駆使して特定の部位にのみ薬物を結合させる「部位特異的結合」の手法が開発され、DARの均一化と薬物動態の改善が図られております。この均一な構造は、ADCの薬効と安全性の予測可能性を高める上で非常に重要でございます。

抗体薬物複合体は、主にがん治療の分野でその有効性が実証され、乳がん、胃がん、肺がん、悪性リンパ腫、白血病など、多岐にわたるが種において承認薬が上市されております。例えば、HER2陽性乳がんに対して用いられるトラスツズマブ エムタンシン(T-DM1)や、未分化大細胞型リンパ腫などに使用されるブレンツキシマブ ベドチン、さらにはHER2陽性乳がんや胃がん、そして近年ではHER2低発現乳がんにも適応が拡大されているトラスツズマブ デルクステカン(エンハーツ)などは、ADCの成功例として広く知られております。これらの薬剤は、従来の治療法では効果が限定的であった患者様に対し、新たな治療選択肢を提供し、予後の改善に貢献しています。

ADCの研究開発は現在も活発に進められており、より高い治療効果と安全性を持つ次世代ADCの創出に向けた様々な関連技術が進化しております。具体的には、薬物抗体比を精密に制御する新たな結合技術、標的細胞への選択性を高めるための抗体改変技術、さらに強力で副作用の少ない新規ペイロードの開発、そして体内での安定性を保ちつつ標的部位での薬物放出を最適化するリンカー設計の進歩などが挙げられます。今後、様々ながん種への適応拡大に加え、自己免疫疾患や感染症など、がん以外の疾患領域への応用も期待されており、ADC技術は医療の未来を大きく変える可能性を秘めていると言えるでしょう。