医療用放射線検出市場規模と展望、2025年~2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

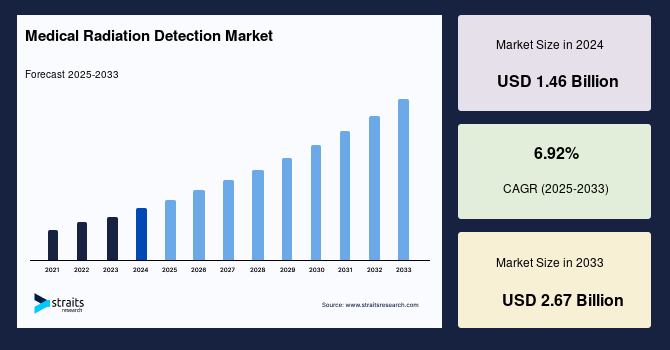

世界の**医療用放射線検出**市場は、2024年に14.6億米ドルの規模に達し、2025年には15.6億米ドル、そして予測期間(2025年~2033年)中に年平均成長率(CAGR)6.92%で成長し、2033年には26.7億米ドルに達すると予測されています。この市場の成長は、主にがん治療の増加と技術革新によって大きく牽引されています。**医療用放射線検出**は、医療現場における放射線の存在を特定し、その量を測定するための機器や技術を指します。人体が長期間にわたり放射線に曝露されると、重篤な疾患を発症するリスクが高まるため、体内に蓄積される放射線量を正確に測定する技術の必要性が増大しています。現在、放射性物質や電離放射線を追跡する上で最も有用な検出器には、ハンドヘルドサーベイメーター(HSM)、個人用放射線検出器(PRD)、放射線ポータルモニター(RPM)、放射性同位体識別装置(RIID)などがあります。技術の進化に伴い、将来的には家庭で使用できる**医療用放射線検出**ツールも登場する可能性があります。特に、外部からの放射線による脅威として最も重要なガンマ線を検出できる線量計も、**医療用放射線検出**器の一種として利用されています。

### 市場概要

**医療用放射線検出**市場は、医療診断および治療における放射線の利用が増加する現代医療において、不可欠な役割を担っています。放射線は、X線、CTスキャン、PETスキャンなどの画像診断や、がん治療における放射線療法など、様々な医療行為で利用されます。これらの技術は患者の診断や治療に革命をもたらしましたが、同時に患者や医療従事者の放射線被ばく管理という課題も生じさせました。**医療用放射線検出**システムは、この課題に対処し、放射線被ばくのリスクを最小限に抑えつつ、医療行為の安全性と有効性を確保するために開発されました。

市場は、放射線被ばくの危険性に対する意識の高まり、がんの発生率増加、そしてそれに伴う放射線治療や核医学診断の需要拡大によって、堅調な成長を遂げています。特に、国際がん研究機関(IARC)の推計によると、2020年には世界中で1000万人ががんで死亡し、がんが世界で2番目に多い死因となっている現状は、この市場の重要性を一層際立たせています。世界中で発生する死亡の約6件に1件はがんが原因であり、この傾向は**医療用放射線検出**の需要を今後も押し上げる主要な要因となるでしょう。

**医療用放射線検出**は、単に放射線の有無を知らせるだけでなく、その種類、エネルギー、線量を正確に測定する能力が求められます。これにより、医療従事者は適切な防護策を講じ、患者への放射線量を最適化し、不必要な被ばくを回避することができます。また、技術革新により、より小型で高感度、かつリアルタイムでの測定が可能な検出器が開発されており、これが市場の成長をさらに加速させています。

### 市場促進要因

**医療用放射線検出**市場の成長を牽引する主な要因は多岐にわたりますが、特に「がん治療の増加」と「技術革新」が顕著です。

1. **がん治療の増加と核医学の普及**

* **がん発生率の上昇:** 世界的な高齢化の進展と生活習慣の変化により、がんの発生率は増加の一途をたどっています。前述のIARCのデータが示すように、がんは依然として主要な死因の一つであり、診断と治療の需要は高まるばかりです。

* **放射線治療と核医学診断の拡大:** がん治療において、放射線療法は手術、化学療法と並ぶ主要な治療法の一つです。放射線療法はがん細胞を破壊する効果的な手段であり、その適用範囲は拡大しています。また、PET(陽電子放出断層撮影)やSPECT(単一光子放出CT)などの核医学診断は、がんの早期発見、病期診断、治療効果の評価に不可欠であり、これらの手技には放射性同位元素が使用されます。これらの医療行為の増加は、必然的に放射線被ばく管理の必要性を高め、**医療用放射線検出**製品の需要を直接的に押し上げています。

* **放射性同位元素の広範な利用:** 核医学における診断薬や治療薬の原料として、放射性同位元素が広く利用されています。これらの物質の製造、輸送、保管、使用の各段階で、厳格な放射線管理が求められるため、高精度な**医療用放射線検出**器が不可欠です。

* **医療従事者および患者の安全性への意識向上:** 放射線治療で使用される放射性物質の危険性に対する認識が高まるにつれて、医療従事者の放射線被ばくリスクを低減するための個人線量計や自動線量管理システムの導入が加速しています。これは、医療現場における安全文化の醸成と、規制当局による厳格なガイドラインの遵守という両面から促進されています。患者に対しても、適切な放射線量を投与し、過剰な被ばくを防ぐための**医療用放射線検出**技術が重要視されています。

2. **技術革新と自動化の進展**

* **検出技術の高度化:** 医療手技における放射線被ばくを特定し、計算するための新しい方法論の研究開発が精力的に進められています。これには、より高感度で、より正確な測定を可能にする検出器材料(例:ソリッドステート検出器)の開発や、リアルタイムでの線量測定、3D線量分布マッピングなどの技術が含まれます。

* **小型化と携帯性の向上:** 検出器の小型化と軽量化は、個人用線量計の普及を促進し、医療従事者が常に自身の被ばく状況を把握できるようになります。また、携帯型検出器は、緊急時対応や現場での迅速な評価にも貢献します。

* **自動化とデジタル化:** 放射線モニタリングおよび検査プロセスの自動化が進んでいます。例えば、ドローンを用いた遠隔地での放射線監視や、センサーネットワークによる広範囲のモニタリングなどが挙げられます。これにより、人間がアクセス困難な場所での作業の安全性向上や、データ収集の効率化が図られます。医療分野においても、放射線測定データの自動記録、分析、電子カルテシステムとの連携など、デジタル技術との融合が進み、より包括的な線量管理が可能になっています。

* **ユーザーフレンドリーなインターフェース:** 技術の進歩は、検出器の操作性を向上させ、より直感的で使いやすい製品の登場を促しています。これにより、専門家だけでなく、より幅広い医療従事者が放射線検出器を効果的に活用できるようになります。

### 市場抑制要因

市場の成長を阻害する要因も存在します。これらは主に「厳格な規制要件」と「市場の寡占化および高い参入障壁」に集約されます。

1. **厳格な規制要件と製品承認プロセスの長期化**

* **国際的・国内的規制機関の存在:** 医療用放射線検出器は、患者と医療従事者の安全に直結するため、世界中の規制部門や機関によって厳格に規制されています。例えば、米国では米国労働省(US Department of Labour)が、米国エネルギー省(DOE)、米国放射線防護委員会(NCRP)、国際放射線防護委員会(ICRP)、米国原子力規制委員会(NRC)を通じて放射線防護に関する基準を確立しています。これらの機関は、**医療用放射線検出**、監視、安全のための製品承認に関して数多くの規制を設けています。

* **承認プロセスの複雑性と長期化:** これらの厳格な要件は、製品の承認手続きの長期化を招きます。新製品の開発から市場投入までには、広範な試験、臨床検証、文書作成が必要であり、これには多大な時間と費用がかかります。この長期化は、特に中小企業やスタートアップ企業にとって大きな負担となり、革新的な技術の市場投入を遅らせる要因となります。また、国ごとに異なる規制基準をクリアする必要があるため、グローバル展開を目指す企業にとっては、さらなる複雑性が加わります。

* **継続的なコンプライアンスの必要性:** 製品が承認された後も、企業は継続的に規制基準を遵守し、定期的な監査や製品の改良に対応する必要があります。これは、企業の運用コストを増加させる要因となります。

2. **市場の寡占化と高い参入障壁**

* **主要企業による市場シェアの集中:** **医療用放射線検出**市場は、ある程度の寡占化が進んでいます。Fortive(米国)、Mirion Technologies, Inc.(米国)、Thermo Fisher Scientific Inc.(米国)、Ludlum Measurements, Inc.(米国)、IBA Worldwide(ベルギー)といった主要企業が市場シェアの大部分を占めています。これらの企業は、長年の経験、確立された技術、強固な販売網、そしてブランド認知度を背景に、市場での優位性を確立しています。

* **高額な設備投資、研究開発費、製造コスト:** **医療用放射線検出**器の開発と製造には、高度な技術、専門知識、そして大規模な設備投資が必要です。特に、高精度な放射線検出器は、特殊な材料、精密な製造プロセス、厳格な品質管理が求められるため、研究開発費や製造コストが高額になります。例えば、クリーンルーム環境での製造や、高価な半導体材料の使用などが挙げられます。

* **新規参入の困難さ:** これらの高額なコストと激しい競争環境は、潜在的な新規参入企業にとって事実上の障壁となります。潤沢な資金力、最先端の研究開発能力、そして確立された製造インフラを持たない企業がこの市場に参入することは極めて困難です。結果として、市場の競争が限られ、イノベーションの速度が鈍化したり、消費者の選択肢が限定されたりする可能性があります。

### 市場機会

市場には成長をさらに加速させる複数の機会が存在します。

1. **放射線安全意識のさらなる高まり**

* **規制当局と医療専門家による啓発活動:** 放射線被ばくの健康リスクに関する一般市民および医療従事者の理解が深まるにつれて、放射線安全に対する意識が向上しています。規制当局や専門家団体は、放射線防護に関するガイドラインを強化し、教育プログラムを通じて安全な医療実践を推進しています。

* **個別化された線量管理への需要:** 患者ごとに最適化された放射線量を管理する「個別化医療」の概念が広がる中で、より高精度でリアルタイムな**医療用放射線検出**システムへの需要が高まっています。これは、不必要な被ばくを避け、治療効果を最大化するために不可欠です。

* **デジタルヘルスとの統合:** 放射線検出データをデジタルヘルスプラットフォームや電子カルテシステムと統合することで、患者の生涯にわたる放射線被ばく履歴を一元的に管理し、より安全な医療を提供するための新たな機会が生まれています。

2. **技術革新と新たなアプリケーションの開拓**

* **より高精度でユーザーフレンドリーな検出器の開発:** 前述の通り、ソリッドステート検出器のような新技術は、低レベルの放射線を正確に検出する能力を持っており、診断精度と安全性を向上させます。今後も、小型化、高感度化、高速応答性、そして環境耐性の向上が期待されます。

* **AI/機械学習との融合:** 人工知能(AI)や機械学習を**医療用放射線検出**データ分析に活用することで、異常パターンの自動検出、線量最適化の提案、リスク評価の精度向上など、新たな価値創造の機会が生まれます。

* **遠隔監視および自動化ソリューションの拡大:** ドローンやロボット技術を用いた遠隔放射線モニタリングは、危険な環境下での作業を代替し、医療現場においても、特定のエリアや機器の自動監視に適用される可能性があります。これにより、医療従事者の被ばくリスクをさらに低減し、効率的な運用を実現できます。

3. **高齢化社会と慢性疾患の増加**

* **医療画像診断の需要増加:** 世界的な高齢化の進展に伴い、慢性疾患の有病率が増加しています。国連の予測によると、2019年には世界中で約7億300万人の65歳以上の高齢者が存在しました。高齢者や慢性疾患患者は、診断や経過観察のためにX線、CTスキャン、PETスキャンなどの医療画像診断を受ける頻度が高くなります。これらの手技には放射線が使用されるため、患者が適切な量の放射線を受け、過剰な被ばくを避けるために**医療用放射線検出**器が不可欠です。この人口動態の変化は、市場に持続的な需要をもたらします。

* **早期診断と精密医療の進展:** 慢性疾患やがんの早期診断への注力は、より頻繁かつ精密な画像診断を必要とし、それに伴い**医療用放射線検出**の需要も増加します。

4. **新興市場における成長の可能性**

* **医療インフラの整備とアクセス向上:** アジア太平洋地域やラテンアメリカなどの新興国では、経済成長に伴い医療インフラの整備が進み、先進的な医療技術へのアクセスが向上しています。これにより、放射線診断・治療機器の導入が進み、それに伴い**医療用放射線検出**製品の需要も増加する大きな機会となります。

### セグメント分析

**医療用放射線検出**市場は、検出器の種類、製品、保護タイプ、エンドユーザーなどの複数のセグメントに分類され、それぞれが異なる成長動向を示しています。

1. **検出器の種類別**

* **ガス充填式検出器(Gas-filled Detectors):**

* このセグメントは市場への最大の貢献者であり、予測期間中に大きく成長すると予想されます。2022年には市場シェアの42.03%以上を占めました。

* **特徴と利点:** ガス充填式検出器は、その堅牢性、信頼性、比較的低コスト、および確立された技術により、広く普及しています。これらは、放射線がガスを電離する原理を利用しており、電離箱、比例計数管、ガイガーミュラー計数管などが含まれます。様々な種類の放射線(アルファ線、ベータ線、ガンマ線)の検出に適しており、特に広範囲の放射線量率を測定できるため、医療現場のモニタリングやサーベイメーターとして広く利用されています。

* **ソリッドステート検出器(Solid-state Detectors):**

* このセグメントは、予測期間中に最も速いCAGRで成長すると予想されています。

* **特徴と利点:** ソリッドステート検出器は、電離放射線を電気信号に効率的に変換することで、放射線を効果的に検出します。半導体材料(シリコン、ゲルマニウム、CdTe、CZTなど)を使用しており、小型で高エネルギー分解能、高速応答性、そして室温での動作が可能です。非常に低いレベルの放射線を正確に検出できるため、高精度が求められる診断機器や個人線量計、さらには核医学イメージングなどでその価値を発揮します。そのコンパクトさと高性能は、携帯型デバイスや統合型システムへの組み込みを容易にし、今後の市場成長の主要な推進力となるでしょう。

* **シンチレーション検出器(Scintillation Detectors):**

* (原文には詳細がありませんが、補足として)シンチレーション検出器は、放射線がシンチレーター材料に衝突することで光を発生させ、その光が光電子増倍管によって電気信号に変換される原理を利用します。高い検出効率と多様な放射線タイプへの適応性があり、特に核医学(PET、SPECT)や放射線治療の線量測定において広く使用されています。ヨウ化ナトリウム(NaI(Tl))やプラスチックシンチレーターなどが一般的です。

2. **製品別**

* **個人線量計(Personal Dosimeters):**

* このセグメントは最高の市場シェアを占めています。

* **特徴と利点:** 個人線量計は、医療従事者一人ひとりの放射線被ばく量を測定し、記録するために使用されます。世界的に放射線を使用する医療行為が増加していること、および医療従事者における放射線安全の必要性に対する意識の高まりが、このセグメントの成長を牽引しています。受動型(熱ルミネッセンス線量計(TLD)、光刺激ルミネッセンス線量計(OSL))と能動型(電子線量計)があり、リアルタイムでの被ばく監視や積算線量の管理に不可欠です。

* **エリアプロセスモニター(Area Process Monitors):**

* 特定の医療エリア(例:放射線治療室、ホットラボ)における放射線レベルを継続的に監視するために使用されます。

* **環境放射線モニター(Environment Radiation Monitors):**

* 病院施設全体や周辺環境の放射線レベルを監視し、放射性物質の漏洩や偶発的な放出がないことを確認するために利用されます。

* **表面汚染モニター(Surface Contamination Monitors):**

* 医療機器、作業台、および医療従事者の衣服や皮膚が放射性物質で汚染されていないかを確認するために使用されます。

* **放射性物質モニター(Radioactive Material Monitors):**

* 放射性物質の検出と識別を目的とし、核医学部門での材料管理やセキュリティ対策において重要です。

3. **保護タイプ別(Full-body Protection)**

* **全身防護セグメント(Full-body Protection Segment):**

* このセグメントは市場への最大の貢献者であり、予測期間中に大きく成長すると予想されます。

* **特徴と利点:** この「全身防護」という用語は、単に物理的なシールドだけでなく、患者や医療従事者の全身に対する放射線被ばく量を総合的に管理し、保護するための技術や製品群を指していると解釈できます。医師、放射線技師、患者の間で放射線関連手技とその頻度に対する意識が高まっていることが、このセグメントの大きなシェアの主な理由です。これには、線量最適化ソフトウェア、包括的な線量管理システム、および患者の全身線量評価を可能にする検出器などが含まれると考えられます。

4. **エンドユーザー別**

* **病院(Hospitals):**

* 2022年には市場シェアの約38.07%を占める最大のセグメントでした。

* **特徴と利点:** 高齢者人口の増加と慢性疾患患者数の増加に伴い、X線、CTスキャン、PETスキャンなどの医療画像診断技術の利用が普及しています。病院では、これらの多様な放射線診断・治療手技が日常的に行われるため、**医療用放射線検出**器の需要が最も高くなります。患者への適切な放射線量投与と過剰被ばくの防止を確実にする上で、**医療用放射線検出**器はこれらの運用において極めて重要です。また、病院は大規模な施設であり、多数の医療従事者が放射線環境で作業するため、個人線量計やエリアモニターの需要も大きいです。

* **画像診断センター(Imaging Centers):**

* 予測期間中に急速に成長すると予想されています。

* **特徴と利点:** 医療用放射線技術の進歩により、より正確で信頼性が高く、ユーザーフレンドリーな検出器が登場していることが、画像診断センターの成長を牽引しています。これらのセンターは、診断画像に特化しており、最新の放射線機器と検出技術を導入することで、効率的かつ高品質なサービスを提供しています。病院と比較して専門性が高く、特定の画像診断に焦点を当てることで、先端技術の導入が容易であり、これが市場成長を加速させる要因となっています。

### 地域分析

**医療用放射線検出**市場において、北米地域は世界で最も大きな市場シェアを占めており、予測期間中に6.12%のCAGRを示すと予測されています。

1. **北米市場の優位性**

* **有利な政府の取り組みと規制:** 北米地域では、政府が放射線防護と安全に関する積極的な政策を推進しており、これが市場の成長を後押ししています。例えば、米国では厳格な労働者安全法が原子力産業に適用されており、**医療用放射線検出**およびモニタリング製品の需要を促進しています。FDA(米国食品医薬品局)のような規制機関は、医療機器の承認プロセスにおいて高い安全基準を設定しており、これが高性能な検出器の開発と導入を奨励しています。

* **高いがん罹患率と放射線安全意識の向上:** 北米におけるがんの発生率は高く、それに伴い放射線治療や核医学診断の需要も大きいです。また、放射線被ばくの危険性に対する医療従事者および一般市民の意識が高く、放射線安全に対する投資意欲が強いことも、市場拡大の重要な要因です。

* **多数の原子力発電所の稼働:** 米国エネルギー情報局(EIA)によると、米国の原子力発電所の発電容量は2020年に4.4ギガワット増加し、ジョージア州やサウスカロライナ州では複数の新しい原子力発電所が建設されています(例:ジョージア州では合計1100 MWの2基の新規原子炉が建設中)。原子力産業における従業員の安全確保のための厳格な法律は、放射線検出、モニタリング、安全技術市場に恩恵をもたらしています。これは直接医療用ではありませんが、広範な放射線検出技術への投資と研究開発を促進し、その技術が医療分野に応用される可能性を示唆しています。

* **主要な市場サプライヤーの存在:** Thermo Fischer Scientific、Mirion Technologies、Ludlum Measurement、Ametek、Ultra Electronics、Landauerなど、**医療用放射線検出**分野における主要なサプライヤーの多くが米国に拠点を置いています。これらの企業の強力な研究開発能力と市場プレゼンスが、北米市場の成長に貢献しています。

* **自動化への注力:** 近年、石油・ガスパイプラインの放射線モニタリングおよび検査において、これまで手作業で行われていた超音波検査が機械化された放射線モニタリングに置き換えられています。これは、検査の自動化がますます重視されていることを示しており、一部の検査現場では専門家が困難な条件下で作業する必要があるため、ドローンアプリケーションによってこれが実行されることで、市場の成長が促進されるでしょう。この自動化のトレンドは、医療分野における放射線モニタリングおよび線量管理システムにも応用され、効率と安全性の向上に寄与する可能性があります。

**医療用放射線検出**市場は、がん治療の進展と技術革新に支えられ、今後も堅調な成長が見込まれます。厳格な規制と市場の寡占化といった課題はあるものの、放射線安全意識の向上、検出技術のさらなる進化、高齢化社会における医療ニーズの増大、そして新興市場の開拓は、この市場に新たな機会をもたらし続けるでしょう。

Report Coverage & Structure

AI Error: cURL error 28: Operation timed out after 120002 milliseconds with 0 out of -1 bytes received

*** 本調査レポートに関するお問い合わせ ***

医療用放射線検出とは、医療分野において、X線、ガンマ線、ベータ線、アルファ線といった様々な種類の放射線を検出し、その量やエネルギー、分布を測定・分析する技術の総称でございます。この技術は、病気の診断、治療、そして医療従事者や患者の放射線安全管理において不可欠な役割を担っております。放射線が物質と相互作用する際に生じる電離や励起などの現象を利用し、それを電気信号や光信号に変換することで、目に見えない放射線の情報を可視化・定量化いたします。これにより、体内の構造や機能に関する詳細な情報を得たり、放射線治療の効果を正確に評価したりすることが可能となります。

放射線検出の基本的な原理は、放射線が検出器の物質に入射した際に引き起こされる物理的変化を捉えることにあります。この変化は、ガスを電離させたり、特定の結晶を発光させたり、半導体中で電子と正孔のペアを生成させたりする形で現れます。検出器の種類は多岐にわたり、それぞれ異なる原理と特性を持っております。ガス充填型検出器は、放射線がガス分子を電離させることで生じる電荷を収集し、これを電気信号として検出します。代表的なものに、電離箱、比例計数管、ガイガー・ミュラー計数管などがあり、それぞれ異なる感度や測定範囲を有しております。

次に、シンチレーション検出器は、放射線エネルギーを吸収して光(シンチレーション光)を発生させるシンチレータ結晶と、その光を電気信号に変換する光電子増倍管(PMT)やフォトダイオードを組み合わせたものでございます。ヨウ化ナトリウム(NaI(Tl))やビスマスゲルマネート(BGO)、ルテチウムオキシオルトケイ酸塩(LSO)などが一般的なシンチレータ材料として用いられ、特に核医学画像診断において重要な役割を果たしております。また、半導体検出器は、シリコン(Si)やゲルマニウム(Ge)、カドミウムテルル(CdTe)、カドミウム亜鉛テルル(CdZnTe)などの半導体材料を使用し、放射線によって生成される電子と正孔のペアを直接電気信号として取り出します。これらは高いエネルギー分解能とコンパクトさから、精密な放射線測定や画像診断装置に利用されております。

さらに、フィルム線量計は、放射線がフィルムの感光乳剤に作用して化学変化を起こす原理を利用し、黒化度によって線量を評価するもので、歴史的に広く用いられてきました。近年では、熱ルミネッセンス線量計(TLD)や光刺激ルミネッセンス線量計(OSLD)が、個人線量計や患者の被ばく線量測定において普及しております。これらは、放射線によって材料中に蓄積されたエネルギーを、熱や光の刺激によって再び光として放出させる現象を利用し、その光量から線量を高精度に測定することが可能でございます。これらの検出器は、それぞれ異なる特性と適用範囲を持ち、医療現場の多様なニーズに応えております。

医療用放射線検出技術は、診断分野において幅広く活用されております。例えば、X線撮影やCT(Computed Tomography)では、X線検出器が体内のX線透過率の違いを捉え、骨や臓器などの形態情報を画像化いたします。CTでは、検出器とX線管が患者の周囲を回転し、多方向からの透過データを収集することで、詳細な三次元画像を再構成することが可能でございます。核医学検査におけるPET(Positron Emission Tomography)やSPECT(Single Photon Emission Computed Tomography)では、体内に投与された放射性薬剤から放出されるガンマ線や対消滅ガンマ線をシンチレーション検出器で捉え、薬剤の体内分布や生理学的機能情報を画像化し、病気の早期発見や病態の評価に貢献しております。

治療分野では、放射線治療において放射線検出器が不可欠でございます。治療計画の段階では、腫瘍への線量集中性や周囲正常組織への被ばく線量を正確に評価するために、検出器を用いた線量分布の検証が行われます。また、実際の治療中や治療後には、患者が受けた線量を正確に把握し、治療効果のモニタリングや副作用の管理に役立てられます。放射線安全管理の側面では、医療従事者の被ばく線量を管理するための個人線量計や、放射線施設の環境中の放射線レベルを監視するためのサーベイメーターとして、様々な種類の検出器が用いられております。これにより、放射線を取り扱う環境における安全性の確保と、適切な被ばく管理が実現されております。

放射線検出技術の進歩は、関連技術の発展と密接に連携しております。検出器から得られたアナログ信号は、デジタル信号処理技術によってノイズが除去され、高速かつ高精度なデータとして処理されます。そして、画像再構成アルゴリズム、例えばCTにおける逆投影法やPET/SPECTにおける反復再構成法などにより、意味のある診断画像が生成されます。近年では、人工知能(AI)や機械学習が画像診断の補助、異常部位の自動検出、線量最適化、ノイズ低減などに活用され始めており、診断精度の向上や医師の負担軽減に貢献しております。また、新しいシンチレータ材料や半導体材料の開発は、検出器の感度、分解能、応答速度のさらなる向上を可能にし、より低線量での高品質な画像取得や、より詳細な生体情報の解析を可能にするでしょう。検出器の小型化と集積化も進んでおり、将来的には、より患者に優しく、パーソナライズされた医療の実現に大きく寄与していくことが期待されております。