PVインバーター市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## PVインバーター市場の詳細な市場調査レポート概要

### 1. はじめに:グローバルPVインバーター市場の概況

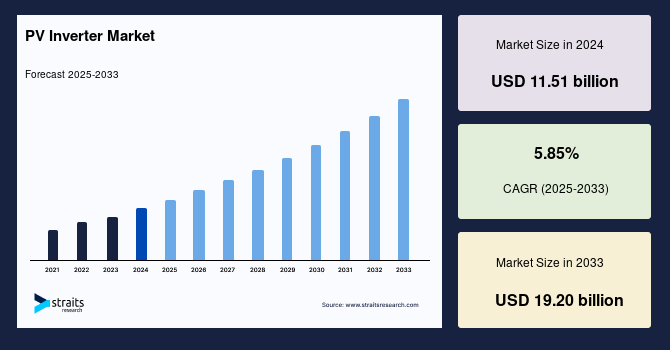

グローバルPVインバーター市場は、持続可能で安全、かつ手頃な価格のエネルギーシステムへの世界的な移行を背景に、著しい成長を遂げています。2024年には115.1億米ドルの市場規模を記録し、2025年には121.8億米ドル、そして2033年までには192.0億米ドルに達すると予測されており、予測期間(2025年~2033年)における年平均成長率(CAGR)は5.85%と見込まれています。この成長は、エネルギー部門における技術革新と、クリーンエネルギーオプションのコスト競争力向上によって牽引されています。

太陽光発電(PV)システムは、環境に優しく再生可能なエネルギー源として、欧州連合、南北アメリカ、アジア太平洋地域において、非常に魅力的な発電手段として確立されています。持続可能性への貢献、二酸化炭素排出量の削減、および低コストでのエネルギー生成といった太陽光発電の多岐にわたる利点が、今後数年間の技術需要を強く推進する主要因となるでしょう。特に、高い電力消費量と再生可能エネルギー発電コストの継続的な削減が、PVインバーター市場の拡大を加速させると予想されます。

### 2. PVインバーター市場の市場概要と主要動向

世界のエネルギーセクターは、技術革新により劇的に進化しており、各国企業は持続可能で安全、かつ手頃なエネルギーシステムの導入に向けて積極的に取り組んでいます。現在利用可能なクリーンエネルギーオプションは、そのコスト競争力において従来の化石燃料発電と比較しても遜色ないレベルに達しつつあります。増大する世界人口のエネルギー需要を満たすためには、今後数年間で技術革新をさらに加速させる必要があります。

国連のデータによると、2020年の世界人口は78億人に達し、そのうち約10億人が電力にアクセスできない状況にありました。この世界人口は2030年までに86億人に増加すると予測されており、これに伴いエネルギー需要も飛躍的に増大することが確実視されています。このような背景から、電力産業は持続可能なエネルギー源に対する意識の高まりを受けて、大規模な再生可能エネルギー発電へと焦点をシフトさせています。

過去10年間、再生可能エネルギー発電は前例のないペースで成長を遂げ、毎年新たな記録を更新し、常に期待を上回る進展を見せてきました。より多くの企業がそれぞれのエネルギー転換目標にコミットしており、持続可能な環境への消費者志向の変化、政府による野心的な目標設定、そして適切な計画と政策が、再生可能エネルギーの普及と発展に大きく貢献しています。

アジア太平洋地域は世界の主要な電力消費地域であり、グローバルエネルギー市場において極めて重要な役割を担っています。この地域の各国政府は近年、エネルギーミックスにおける再生可能エネルギー源の貢献度を高めるための目標を採択しています。特に、優遇的な電力買取制度(FIT)や税制優遇措置などを通じて、再生可能エネルギー部門の振興を積極的に推進する傾向にあります。これらの要因が、予測期間中のPVインバーター市場を強力に牽引すると期待されています。

### 3. PVインバーター市場の主な促進要因

PVインバーター市場の成長を後押しする主要な要因は多岐にわたりますが、特に以下の点が挙げられます。

* **再生可能エネルギー需要の増大と発電コストの削減:** 世界的な電力消費量の増加と、再生可能エネルギー発電コストの継続的な低下が、再生可能エネルギーへの移行を加速させています。これにより、太陽光発電システムの導入が経済的に魅力的になり、PVインバーターの需要も増加しています。

* **太陽光発電設備コストの劇的な低下:** 太陽光発電関連産業の成長の主要因は、太陽光発電設備、特にソーラーパネルのコストが大幅に低下したことです。かつて1ワットあたり7~9米ドルであったソーラーパネルの価格は、現在では1ワット時あたり約3米ドルにまで下落しており、平均的なシステム全体のコストは25,000~30,000米ドルに収まるまでになりました。このコスト削減は、初期設置費用が高いという障壁を低くし、より多くの消費者や企業が太陽光発電システムを導入するきっかけとなっています。

* **政府のインセンティブと財政支援:** 多くの電力会社が太陽光発電システムの導入に対し、インセンティブを提供したり、システムコストの最大50%を補助したりするプログラムを展開しています。過去5年間で、ソーラーローンや政府補助金、そして住宅部門向けの主要な消費者金融ソリューションとしてのソーラークレジットの普及が、導入コストのさらなる低下に貢献しています。これらは、個人および住宅担保ローンを含む、現金市場や第三者所有(TPO)モデルに代わる選択肢として機能しています。

* **世界的な電力需要の増加:** 予測期間中に世界の電力需要は現在の約3分の2近く増加すると見込まれており、この増大する需要を満たすために再生可能エネルギーの導入が不可欠です。

* **分散型電源および大規模ユーティリティプロジェクトへの注力:** 分散型発電(DG)システムや大規模なユーティリティ(電力会社)規模のプロジェクトへの関心が高まっていることも、今後8年間の市場成長を後押しするでしょう。PVインバーターは、これらのシステムの効率的な運用に不可欠なコンポーネントです。

* **持続可能なエネルギー源への意識向上と政策支援:** 消費者の環境意識の高まりと、各国の政府が設定する意欲的な再生可能エネルギー目標、さらには優遇的な政策や規制が、PVインバーター市場の拡大を強力に推進しています。特にアジア太平洋地域では、優遇関税や税制優遇措置が再生可能エネルギー部門を活性化させています。

* **技術革新の加速:** 進化する人口の要求に応えるため、PVインバーターの性能向上、機能追加、コスト削減に向けた技術革新が継続的に行われています。スマートインバーターの登場は、単なるDC-AC変換に留まらず、グリッドサポート機能や監視機能を提供し、システムの全体的な効率と信頼性を向上させています。

### 4. PVインバーター市場の主な抑制要因

PVインバーター市場の成長を妨げる可能性のある要因も存在します。

* **天然ガスの豊富な供給と低価格:** 特に北米、中国、タイなどの地域では、天然ガスが大量に供給されており、その価格が比較的低廉であるため、天然ガスを利用した発電が増加しています。石炭埋蔵量の減少とよりクリーンなエネルギー源への注力により、ガス火力発電が世界のエネルギーミックスにおけるシェアを拡大する傾向にあり、これが太陽光発電の導入ペースに影響を与え、結果としてPVインバーター市場の成長を抑制する可能性があります。天然ガスは、再生可能エネルギーの変動性を補完する「ブリッジ燃料」としての役割も果たしますが、その経済的優位性は太陽光発電の競争力を一時的に低下させる要因となり得ます。

* **初期投資コストと複雑なグリッド統合:** ソーラーパネルのコストは低下していますが、大規模な太陽光発電システムの初期設置コストは依然として高額であり、特に資金調達が困難な地域では導入の障壁となることがあります。また、太陽光発電のような変動性のある再生可能エネルギー源を既存の電力網に大規模に統合する際の技術的な課題や、送電インフラのアップグレード費用も、市場成長の抑制要因となる可能性があります。

### 5. PVインバーター市場の機会

PVインバーター市場には、将来の成長を促す多くの機会が存在します。

* **世界的な人口増加とエネルギー需要の増大:** 2030年までに世界人口が86億人に達すると予測されており、これに伴うエネルギー需要の増加は、再生可能エネルギー、特に太陽光発電への投資を加速させる主要な機会となります。

* **再生可能エネルギーによる大規模発電へのシフト:** 持続可能なエネルギー源に対する意識の高まりにより、電力産業は大規模な電力供給を再生可能エネルギーで賄う方向へとシフトしており、これはユーティリティ規模の太陽光発電プロジェクトにおけるPVインバーターの需要を押し上げるでしょう。

* **政府投資と海外からの投資の促進:** 特にアジア太平洋地域(中国など)では、各国政府が再生可能エネルギーへの積極的な投資を行い、海外からの投資チャネルも開拓しています。このような政策的支援は、地域のPVインバーター市場を大きく推進する機会となります。

* **支援的な政府政策と補助金:** 欧州(特にドイツのFITなど)、米国、カナダ、メキシコなど、多くの国々で、住宅用FITのような政府の支援政策や補助金が、消費者の再生可能エネルギーへの投資を奨励しています。これにより、市場の持続的な成長が期待されます。

* **PVインバーター技術の進化:** マイクロPVインバーター市場は、予測期間中に大幅な拡大が見込まれます。モジュールレベルの電子機器であるマイクロPVインバーターは、現在、商業用および産業用セクターで標準的な選択肢となりつつあります。これらインバーターは、最大電力点追従(MPPT)機能による優れた信頼性、性能向上、効率性、設置の容易さ、スペースの制約のなさ、および低コストといった利点を提供します。また、スマートインバーターやハイブリッドインバーターなど、より高度な機能を持つ製品の開発も進んでおり、グリッド安定化、蓄電池連携、遠隔監視・制御といった付加価値を提供することで、新たな市場機会を創出しています。

* **住宅、商業・産業(C&I)セクターの成長:** 電化ニーズに対する消費者の太陽光再生可能エネルギー需要の増加により、住宅向け最終用途市場が拡大しています。多くの国々の政府は、住宅建物における電力のような再生可能エネルギー源からの自家発電を、規制や財政インセンティブを通じて積極的に推進しています。ショッピングセンター、小売店、オフィス、病院、学校などの商業施設も、自家消費のために太陽光発電システムを設置しており、これらの産業が中断なく運営されるためには、安定した電力供給が不可欠であり、PVインバーターがその役割を担います。

* **分散型電源およびユーティリティプロジェクトへの継続的な注力:** これらのプロジェクトは、PVインバーターの需要を安定的に支える基盤となります。

### 6. セグメント分析

PVインバーター市場は、地域、製品タイプ、および最終用途に基づいて詳細に分析されています。

#### 6.1. 地域別分析

* **アジア太平洋地域:** この地域は地域市場において最も支配的な地位を占めており、予測期間中に8.02%のCAGRで成長し、89億8,600万米ドルに達すると予測されています。中国がこの地域の急速な市場成長に大きく貢献しており、2021年にはアジア太平洋地域で最大の市場シェアを占め、予測期間中に著しい成長を記録すると見込まれています。中国政府は再生可能エネルギーによる発電に積極的に投資しており、海外からの投資チャネルも開放しているため、この地域の市場をさらに推進するでしょう。また、この地域の発展途上国における太陽光発電設備の設置数の増加も、アジア太平洋地域のPVインバーター市場の発展に大きく寄与しています。インド、日本、オーストラリアなども、それぞれの政府支援策や再生可能エネルギー目標により、市場成長に貢献しています。

* **北米地域:** 北米は地域市場で第2位の地位を占めており、予測期間中に5.25%のCAGRで成長し、38億6,200万米ドルに達すると予想されています。米国とカナダがこの地域の市場を支配し、最大の収益源となっています。この地域における有利な政策と規制、ならびに米国とカナダ政府による再生可能エネルギー発電を促進する取り組みが、北米市場を牽引してきました。さらに、メキシコ政府がクリーンエネルギー技術の利用を強化するために講じたイニシアチブも、同国の市場を推進しています。加えて、この地域に主要なPVインバーターベンダーが存在し、研究機関や製造業者による研究開発活動への支援が利用可能であることも、エネルギーミックスにおける太陽エネルギー発電の採用レベルを高め、PVインバーターの需要を促進しています。

* **欧州地域:** 欧州は、住宅用電力買取制度(FIT)のような政府の支援政策や補助金により、消費者が再生可能エネルギーへの投資を奨励されているため、予測期間中に大幅なCAGRを示すと予測されています。特にドイツは、インバーターのハイテクな性質により、太陽光インバーター生産における世界的リーダーであり、これによりドイツの太陽光発電企業は競合他社に対して優位性を持っています。EUの厳しい気候変動目標と再生可能エネルギー指令は、欧州全域での太陽光発電導入を加速させています。

#### 6.2. 製品タイプ別分析

グローバル市場は、セントラルPVインバーター、ストリングPVインバーター、マイクロPVインバーター、およびその他のタイプに分類されています。

* **ストリングPVインバーター:** 2021年には最大の市場シェアを占め、予測期間中に6.05%の最高のCAGRで成長し、88億1,400万米ドルに達すると予測されています。ストリングPVインバーターの場合、ソーラーパネルは「ストリング」と呼ばれる列に設置され、各ストリングはソーラーパネルが生成するDC電力をストリングインバーターに運び、そこで使用可能なAC電力に変換されます。ストリングインバーターは、他のタイプのインバーターと比較して経済的で耐久性があります。また、アクセスしやすい場所に設置されるため、メンテナンスも容易です。これらの要因が、ストリングPVインバーターの高い需要に貢献しています。住宅用や小規模商業用システムで広く採用されています。

* **セントラルPVインバーター:** ユーティリティセクターで最も広く使用されているPVインバーターとして言及されています。大規模な太陽光発電所に適しており、高い出力と効率性を提供しますが、システムの柔軟性には欠ける場合があります。

* **マイクロPVインバーター:** 予測期間中に市場が大幅に拡大すると予想されています。モジュールレベルの電子機器として、現在では商業用および産業用セクターで標準的な選択肢となっています。これらのインバーターは、最大電力点追従(MPPT)機能により、優れた信頼性、性能向上、効率性、設置の容易さ、スペースの制約のなさ、および低コストといった利点から恩恵を受けています。特に、パネルごとに異なる日射条件や影の影響を受けるシステムにおいて、各パネルの出力を最大化できるため、システムの全体的な発電量を向上させます。

#### 6.3. 最終用途別分析

グローバル市場は、住宅、商業・産業(C&I)、ユーティリティの各セグメントに分類されています。

* **ユーティリティセグメント:** 太陽光PVインバーターのユーティリティセグメントは、2021年に最大の市場シェアを占め、2030年までに5.95%のCAGRで成長し、77億1,600万米ドルに達すると予想されています。ユーティリティ規模の太陽光プロジェクトには、信頼性が高く、堅牢で、拡張性のあるインフラが必要です。ユーティリティセクターで最も広く使用されているPVインバーターは、セントラルPVインバーターとストリングPVインバーターです。再生可能エネルギー需要の増加、太陽光発電および設備のコスト低下、政府補助金が、このセクターの成長の主要因となっています。多くの主要企業は、事前統合されたパワーステーションにより、より高い効率とシステムバランスコストの削減を実現する業界をリードするユーティリティ規模のソリューションを消費者に提供しています。

* **商業・産業(C&I)セグメント:** マイクロPVインバーターは、商業用および産業用セクターで標準的な選択肢となりつつあります。ショッピングセンター、小売店、オフィス、病院、学校など、自家消費のために太陽光発電システムを設置する商業施設がこのセグメントに含まれます。これらの産業が中断なく運営されるためには、常時安定した電力供給が不可欠であり、太陽光発電システムとPVインバーターがそのソリューションを提供します。エネルギーコストの削減と企業のサステナビリティ目標達成への貢献が、このセグメントの成長を牽引しています。

* **住宅セグメント:** 電化ニーズに対する消費者の太陽光再生可能エネルギー需要の増加により、住宅向け最終用途市場が拡大しています。多くの国々の政府は、規制や財政インセンティブを通じて、住宅建物における電力のような再生可能エネルギー源からの自家発電を積極的に推進しており、これが住宅用PVインバーターの導入を促進しています。屋根の形状の多様性や部分的な日陰の問題に対応できるストリングPVインバーターやマイクロPVインバーターがこのセグメントで特に人気を集めています。

### 7. 結論

グローバルPVインバーター市場は、再生可能エネルギーへの世界的なシフト、技術革新、政府の強力な支援策、そして太陽光発電システムのコスト競争力の向上によって、今後も力強い成長が続く見通しです。特にアジア太平洋地域が市場を牽引し、ストリングPVインバーターが主要な製品タイプとして、またユーティリティセグメントが最大の最終用途として市場を形成していくでしょう。天然ガスとの競合といった抑制要因は存在するものの、増大するエネルギー需要と持続可能性への意識の高まりが、PVインバーター市場に豊富な機会をもたらし、その持続的な発展を確実なものにすると考えられます。PVインバーターは、現代のエネルギー転換において不可欠な心臓部として、その重要性をさらに高めていくでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制限事項と仮定

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域・国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 推進要因

- 市場警戒要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術要因

- 市場評価

- ポーターの5フォース分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- アジア太平洋

- 中東およびアフリカ

- ラテンアメリカ

- ESGトレンド

- 世界のPVインバーター市場規模分析

- 世界のPVインバーター市場概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- 世界のPVインバーター市場概要

- 北米市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 米国

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- カナダ

- 欧州市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 英国

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州

- アジア太平洋市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 中国

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋

- 中東およびアフリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- アラブ首長国連邦

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ

- ラテンアメリカ市場分析

- 概要

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- ブラジル

- 製品別

- 概要

- 製品別金額

- セントラルインバーター

- 金額別

- ストリングインバーター

- 金額別

- マイクロPVインバーター

- 金額別

- その他

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 住宅用

- 金額別

- 商業用および産業用

- 金額別

- 公益事業用

- 金額別

- 製品別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のラテンアメリカ

- 競合状況

- PVインバーター市場のプレーヤー別シェア

- M&A契約と提携分析

- 市場プレーヤー評価

- SMAソーラーテクノロジー

- 概要

- 企業情報

- 収益

- 平均販売価格

- SWOT分析

- 最近の動向

- フィマーグループ

- サンパワー

- シーメンスエナジー

- オムロン株式会社

- デルタ電子

- エマソン・エレクトリック

- パワーエレクトロニクスS.L

- イートン

- SMAソーラーテクノロジー

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査仮定

- 仮定

- 制限事項

- リスク評価

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

PVインバーターは、太陽光発電システムにおいて、太陽電池モジュールが生成する直流電力を、家庭や事業所で利用可能な交流電力に変換する不可欠な装置でございます。太陽電池は直流電力を発生させますが、一般的な電気製品や電力系統は交流を必要とします。インバーターは変換機能に加え、電力系統の電圧や周波数に合わせて出力を調整し、安定供給を可能にする重要な役割を担います。その機能はシステムの効率と安定性に直結するため、「心臓部」とも称されます。

PVインバーターには、設置規模や方式に応じ複数の種類がございます。集中型インバーターは、大規模な太陽光発電所に多く用いられ、多数の太陽電池ストリングからの直流電力を一台の大型インバーターでまとめて交流に変換します。これにより、機器の設置やメンテナンス効率が向上します。一方、ストリング型インバーターは、数枚から数十枚の太陽電池モジュールで構成されるストリングごとに設置され、主に住宅用や小規模産業用システムで採用されます。日照条件の違いによる出力低下の影響を限定し、システム全体の発電効率を高める効果がございます。

マイクロインバーター型は、太陽電池モジュール一枚一枚に小型インバーターを設置する方式です。個々のモジュールの発電状況が他のモジュールに影響を与えにくく、部分的な影や故障時の出力低下を最小限に抑えられます。配線が簡素で、システムの拡張性にも優れます。近年普及するハイブリッド型